Etichettato: bollettino ecnomico bce

L’import dalla Cina è una sfida per l’Europa

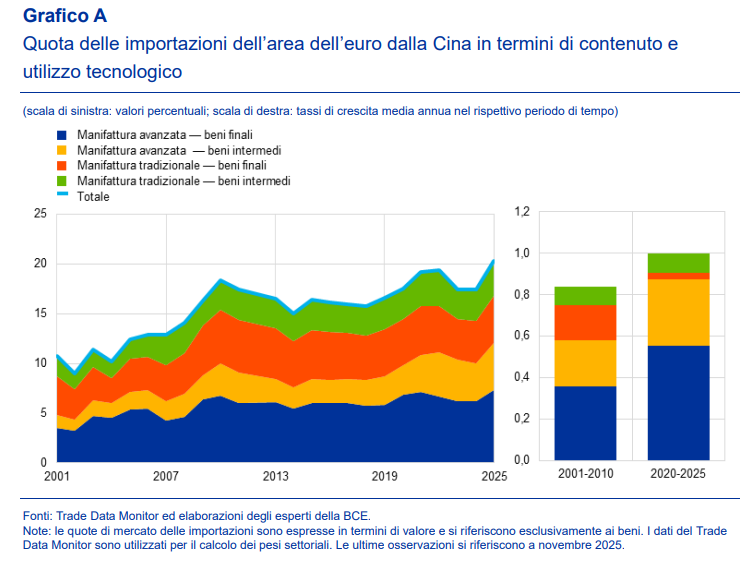

Il fatto puro e semplice, che il grafico in alto a destra mostra nella sua esemplare chiarezza, è che le importazioni europee dalla Cina riguardano una quota crescente di beni di manifattura avanzata, sia come beni finali che come beni intermedi.

Dimenticatevi, insomma, gli anni ’90 e i primi Duemila. Quando dai cinesi importavamo ninnoli e magliette. Oggi sul piatto ci sono auto elettriche, per le quali la Cina ha costruito una filiera completa che rende il prodotto cinese praticamente imbattibile.

Questo spiega perché la Bce dedichi un approfondimento all’impatto delle crescita industriale cinese sull’eurozona. “La crescita dell’industria cinese è un fattore esterno cruciale che influenza l’interscambio, la produzione e i prezzi dell’area dell’euro, riducendo i costi e aumentando le pressioni concorrenziali per i produttori dell’area”, scrivono gli autori. Ma questo che significa in pratica?

Intanto che la struttura industriale cinese è in costante evoluzione. Ormai i produttori cinesi, incoraggiati dalla politica industriale governativa, puntano decisamente verso i settori a tecnologia avanzata che ancora esistono in Europa, dei quali si può dire che l’automotive è stata la prova generale, peraltro superata con ampio successo. Adesso i prossimi della lista sono il settore chimico-farmaceutico e quello dei macchinari avanzati, mentre sul versante hi tech la sfida la Cina l’ha direttamente lanciata agli Usa, visto che l’Europa esprime molto poco in quest’area.

Come ogni cambiamento, anche questo porta rischi e opportunità. “Per i produttori dell’area dell’euro, la penetrazione delle

importazioni da parte dei concorrenti cinesi può avere effetti espansivi grazie alla riduzione di prezzi e costi degli input, ma può anche provocare una rilocalizzazione della produzione indotta dalla maggiore concorrenza”, osserva la Bce.

Rimane il fatto: le produzioni cinesi rappresentano una sfida crescente per le imprese europee, anche quelle più avanzate. Nessuno avrebbe creduto, fino a dieci anni fa, che una casa automobilistica cinese sarebbe stata in grado in un pugno di anni di far concorrenza alle auto tedesche. E invece è successo. “I produttori dell’area dell’euro hanno perso quote di mercato nei settori in cui devono fronteggiare la concorrenza cinese, soprattutto dal 2020 in poi. La penetrazione delle importazioni cinesi nel mercato europeo è notevolmente aumentata, in particolare nei settori a media e alta tecnologia, esercitando pressioni sui produttori europei”, sottolinea ancora la Banca.

Questa nuova penetrazione dei beni cinesi in Europa, che differisce sostanzialmente da quella osservata nei primi Duemila, quando a patire la concorrenza furono soprattutto il tessile e l’arredamento, mostra anche un’altra caratteristica, oltre a quella di rivolgersi a settori a media ed alta tecnologia: si è concentrata molto sui beni intermedi, che sono assai più insidiosi di quelli finali, perché è più difficile difendersene. I dazi sulle automobili complete sono facili da imporre e politicamente più semplici da spiegare rispetto a quelli sulla componentistica. Inoltre c’è un’altra differenza rispetto al passato. Prima all’aumento di importazioni dalla Cina corrispose un aumento di esportazioni verso la Cina. Adesso invece si osserva, sin dal 2021, un calo delle esportazioni europee in Cina.

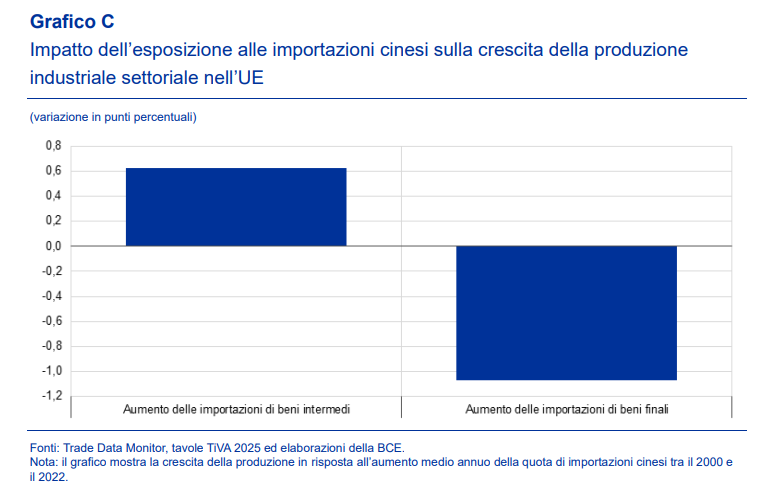

Questo scenario, che sembra particolarmente avverso per le produzioni europee si arricchisce di dettagli se guardiamo un’altra conseguenza delle importazioni europee dalla Cina riscontrata dalla Bce che fa molto riflettere. Le importazioni di beni cinesi intermedi è correlata a un aumento di 0,6 punti della produzione industriale europea, mentre un aumento delle importazioni di beni finali ha fatto rallentare la produzione europea di un punto.

Gli effetti delle importazioni europee dalla Cina, quindi, hanno una duplice caratteristica. Da una parte “gli shock di produttività positivi in Cina sostengono il PIL dell’UE attraverso effetti di reddito e importazioni di beni più economici, sebbene l’impatto differisca tra i vari settori”. Dall’altra, quando si tratti di beni finali “i produttori dell’UE devono far fronte a una maggiore concorrenza e a un calo della domanda dei loro beni che frena la produzione settoriale dell’UE”. Anche se “la disponibilità di beni importati meno costosi consente alle famiglie di spendere di più, determinando un incremento della domanda aggregata, che in ultima istanza va a beneficio del PIL dell’UE”.

Riepiloghiamo. Le produzioni europee diventano sempre più dipendenti dai beni intermedi cinesi e ne traggono giovamento nella misura in cui il calo dei costi alle importazioni favorisce la loro dinamica produttiva e quindi il costo finale dei loro prodotti. Per converso, importare beni finali cinesi favorisce i consumatori europei – la famosa auto elettrica che costa la metà di quella europea – ma deprime i produttori, pure se gli effetti complessivi sulla crescita potrebbero essere positivi in virtù dell’aumento della domanda aggregata.

Il condizionale è d’obbligo, ovviamente. Specie se si guarda verso un orizzonte temporale lungo. Gli effetti disinflazionistici cinesi, infatti, sono collegati all’evoluzione del mercato interno cinese e quindi alla sua capacità di continuare a perseguire shock di produttività che diminuiscano i prezzi alla produzione. E non è affatto detto che sarà sempre così.

Inoltre le produzioni europee, che fruiscono di questi effetti attraverso l’importazione di beni intermedi, finiscono inevitabilmente col legarsi a filo doppio all’economia cinese, con l’aggravante che questa dipendenza è a senso unico, visto che le importazioni cinesi dall’Europa sono diminuite. Nel lungo periodo saremo tutti morti, diceva un celebre economista. Nel frattempo saremo tutti divenuti un po’ più cinesi.

Gli europei sfiduciati deprimono i consumi

Osservare l’andamento declinante dell’economia europea, dopo la parvenza di ripresa post Covid non stupirà chi segue da tempo le vicissitudini dell’area. Sappiamo bene che il modello di sviluppo europeo non è mai riuscito a generare una domanda privata robusta abbastanza, come succede negli Usa, da sostenere la crescita di una regione dove vivono alcune centinaia di milioni di persone. E adesso che la miscela magica che alimentava l’export sembra aver perduto il suo slancio, lo stesso accade anche alla crescita, con conseguenze immaginabili sulla fiducia dei consumatori, peraltro scossa dalla forte ondata inflazionistica che ha eroso il potere d’acquisto.

Tutto si tiene, come ben sa la Bce che ha dedicato al declino della fiducia dei consumatori un approfondimento nel suo ultimo bollettino economico osservando l’andamento della fiducia scomposta nelle sue diverse componenti.

Notate, a tal proposito, la linea verde che misura la fiducia nell’andamento dell’economia nei prossimi mesi e osservate lo spread con la linea gialla, che misura l’andamento della situazione finanziaria. Il relativo miglioramento di quest’ultima non basta ad alimentare le aspettative dell’economia. Evidentemente le famiglie privilegiano il motivo precauzionale, che le spinge ad aumentare i tassi di risparmio a fronte di un miglioramento reddituale, piuttosto che il consumo. E questo ha effetti sugli andamenti generali dell’economia che le famiglie comprendono benissimo. E infatti la fiducia cala.

La Bce ipotizza che l’inflazione abbia giocato un ruolo determinante nel far deprimere la fiducia, persino più di quanto abbia fatto l’invasione russa dell’Ucraina. E che sempre l’inflazione, una volta affrontata, abbia contribuito a migliorare lo stato d’umore dei consumatori. Ma evidentemente non abbastanza.

Rimane il fatto che, come nota la Banca, “la fiducia dei consumatori tende a essere fortemente correlata con la crescita dei consumi privati”. Siamo, insomma, intrappolati nel circolo vizioso di una sfiducia che deprime i consumi che deprimono la fiducia. E questo andamento viene replicato dall’indice del prodotto interno, che perde gradualmente colpi.

Come interrompere questo circolo? Le risposte sono innumerevoli e di crescente complessità. Sono in gioco fattori congiunturali, quindi l’andamento del ciclo e delle diverse variabili macro, ma soprattutto strutturali, che hanno a che fare con la composizione della popolazione, la struttura istituzionale della regione, e le abitudini consolidate. Ad esempio quella di elevati tassi di risparmio. Uscirne non è per nulla facile. Infatti siamo sfiduciati.