Etichettato: bollettino economico bce

Il settore dei servizi sempre più protagonista

Sfogliando l’ultimo bollettino economico della Bce ci si accorge subito che qualcosa sta cambiando nel livello più profondo dell’economia internazionale – e quindi anche dell’eurozona – e che si tratta di una tendenza sicuramente destinata a continuare.

Abbiamo già parlato dei rallentamenti del commercio, iniziati dopo la grande crisi del 2008, ma fra le ragioni che sono state indicate, una in particolare riveste un certo interesse, perché racconta più delle altre del cambio della fisionomia della domanda internazionale. Parliamo dello “spostamento strutturale della domanda dal settore manifatturiero a quello dei servizi”, come riportano gli economisti della Banca.

Da tempo ovviamente si parla di terziarizzazione, quarta rivoluzione industriale e altre amenità. Ma quando dal piano dell’analisi teorica si passa all’osservazione dei dati statistici, allora si capisce con maggiore concretezza che questo passaggio non è soltanto in corso, ma sta delineando la fisionomia del nostro attuale sviluppo. Nel bene come nel male.

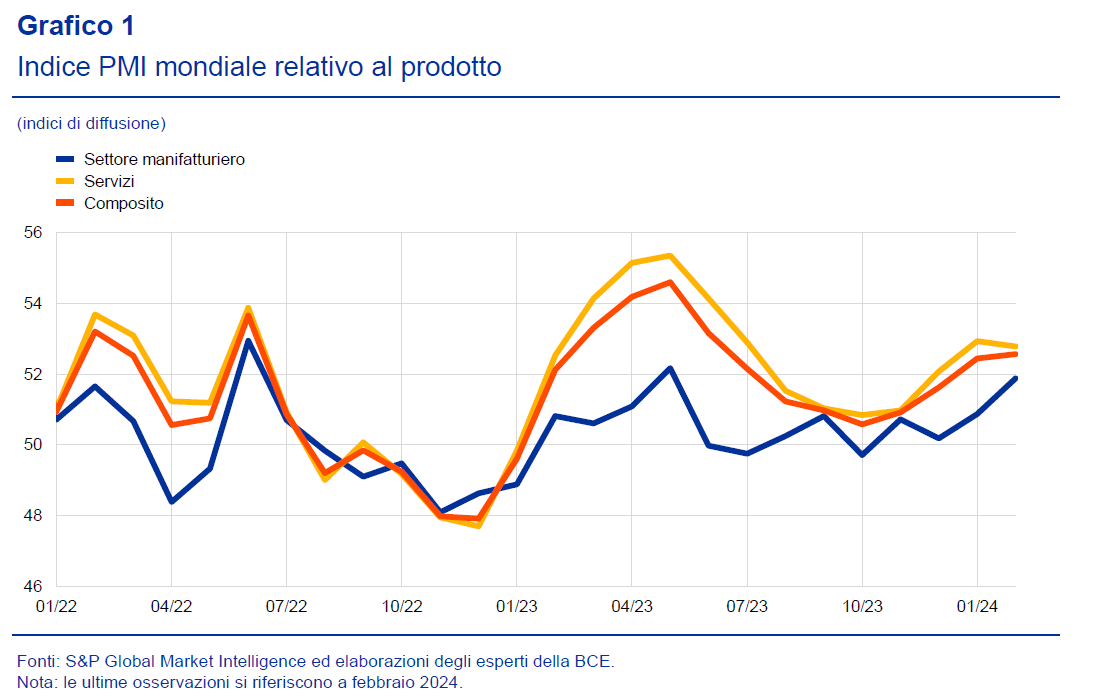

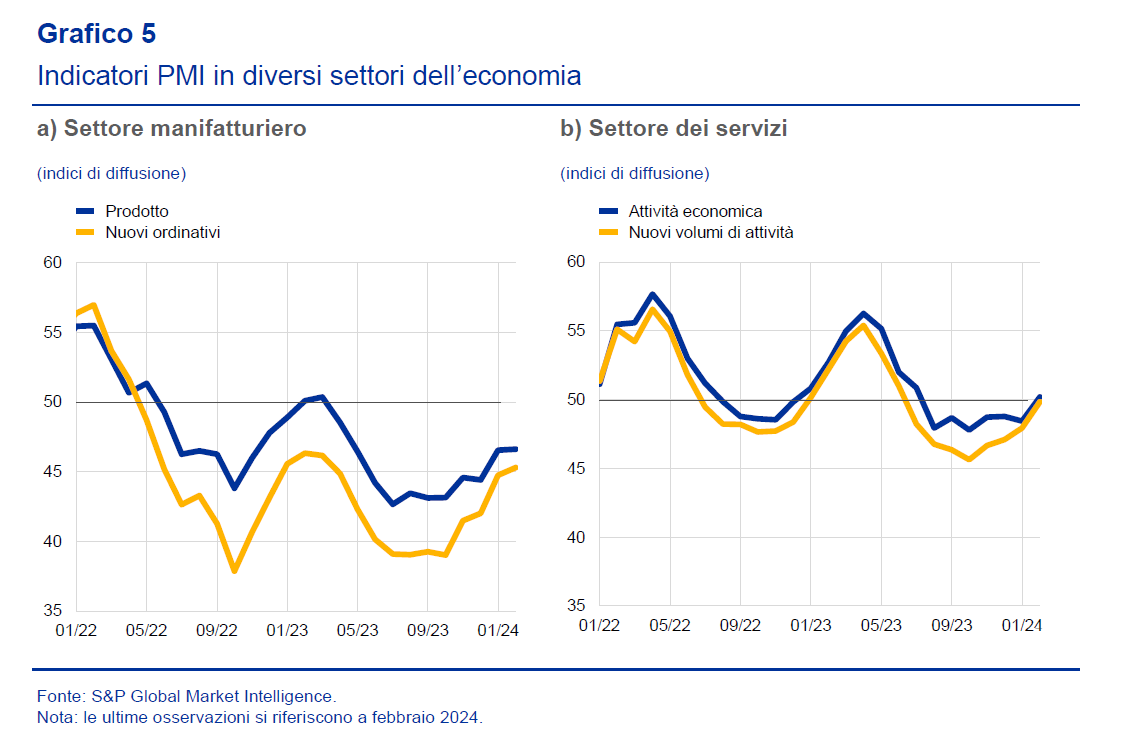

Prendiamo solo alcuni esempi. Il grafico che apre il post racconta dell’indice Pmi del prodotto globale suddiviso fra manifattura e servizi. Come si può osservare, gli indici dei servizi sono decisamente più alti. Osserviamo un andamento simile se guardiamo l’indice degli ordinativi.

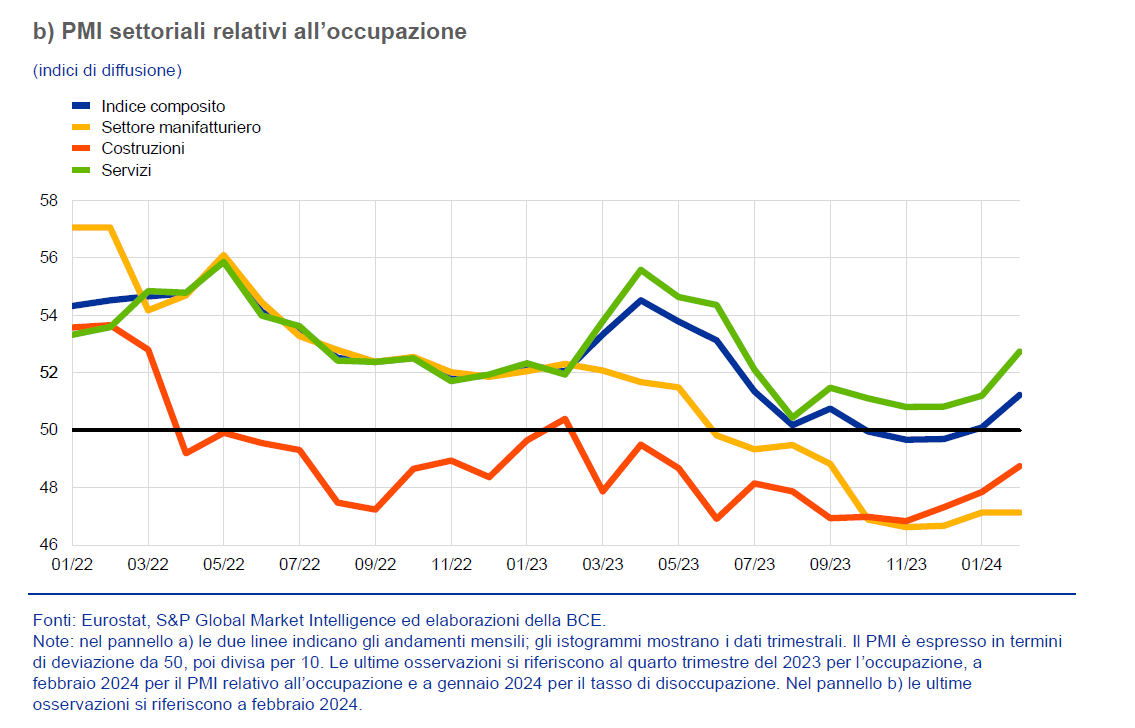

E se andiamo a vedere le dinamiche occupazionali, vediamo che la tendenza conferma la maggiore dinamicità del settore dei servizi rispetto alla manifattura.

Questa maggiore dinamicità contiene ovviamente anche un rovescio della medaglia. E possiamo osservarlo notando quanto sia rilevante il peso specifico dei servizi anche fra le componenti dell’inflazione.

Notate la differenza fra il 2021 e il 2024: l’impennata del costo dei servizi è un fatto recente. E soprattutto non riguarda solo l’eurozona, come si potrebbe pensare, ma tutta l’area Ocse.

Se ne potrebbe dedurre che “tirando” più domanda, i servizi contribuiscano maggiormente all’aumento dell’indice dei prezzi. Ma dietro i servizi ci stanno mondi complessi, che vanno dal turismo all’intelligenza artificiale. Quello che ci racconta questa “mutazione strutturale” dell’economia internazionale è una storia ancora tutta da scrivere. Però è già cominciata.

Il costo del rallentamento del commercio globale

La buona notizia ne contiene una cattiva, se almeno uno crede – e molti iniziano a dubitarne – che il commercio faccia bene alle relazioni internazionali. La notizia buona è che il primo regge, anche se fra diversi alti e bassi generati dalle seconde. Gli scambi sono riusciti a ripartire dopo il tremendo shock del 2008, che tutti noi abbiamo dimenticato, ma i mercati e i governi no. E lo dimostra la cattiva notizia, ossia che il tasso di crescita del commercio è sempre stato inferiore a quello del pil nei quindici anni che sono trascorsi da allora.

Si potrebbe ricordare che nel frattempo il clima delle relazioni internazionali è peggiorato, e che ci sono stati anche un paio di shock non prevedibili e per giunta gravi. Pandemia e guerre notoriamente non giovano ai mercanti. Ma al di là di tutto questo si tende a dimenticare che molti dei nostri tormenti hanno una radice lontana, che oggi genera la fioritura di tensioni internazionali che accompagnano le nostre cronache.

Vi offro giusto un piccolo pro memoria, per ricordare cosa sia successo nel 2008. Dopo la crisi (grafico sopra a sinistra) la somma di import ed export – una misura della globalizzazione – che superava il 60%, è scesa a sfiorare il 50%. Un movimento simile a quello osservato nel biennio della pandemia, con la differenza che la quota di commercio sul pil non ha più raggiunto il livello pre 2008 e per giunta ha avuto un andamento declinante prima della pandemia.

Poiché degli anni più vicini a oggi dovremmo avere memoria migliore, vale la pena spendere qualche riga per ricordare quale fu la reazione del mondo dal crash subprime. La potete osservare dal grafico sotto.

In sostanza il mondo – tutto il mondo a cominciare da quei BRICS che più tardi si proporranno come alfieri della globalizzazione – chiuse le frontiere. L’aumento di restrizioni agli scambi, nelle loro varie declinazioni, fu repentino e profondo.

Quell’onda lunga si è diffusa fino ai nostri giorni, e pure se con qualche mitigazione, continua a svolgere i suoi effetti. Le discussioni oziose di oggi sulla slowbalisation sono la conseguenza dei traumi irrisolti seguiti a quella crisi, dalla quale germinarono anche i vari populismi.

Lo stato dell’arte si può indovinare osservando adesso il grafico a destra che apre questo post, con Usa e Cina sempre più distanti e la novità della Germania, che si è distanziata dalla Cina come mai in tempi recenti.

Che significa tutto questo? Che il commercio per adesso regge, ma non bisogna aspettarsi troppo. I venti di guerra, la crescita lenta, le antiche diffidenze: tutto congiura per generare quei “costi economici considerevoli in termini di riduzione degli scambi e del benessere, nonché un innalzamento dei prezzi”, di cui parla la Bce nel suo ultimo bollettino in un approfondimento dedicato a questo tema.

La globalizzazione può anche non esser più di moda. Questo non vuol dire che non proseguirà, in un modo o in un altro. Vuole dire solo che avrà un costo maggiore per i consumatori che, ricordiamolo sempre, sono anche produttori o lavoratori. E non solo un costo economico, ovviamente.

Perché l’inflazione ha sconvolto la spesa alimentare

Ogni fenomeno inflazionistico racconta molto della struttura di un’economia. Perciò studiare in dettaglio ciò che è accaduto nell’ultimo biennio è un’ottimo modo per conoscere meglio noi stessi e il mondo attorno a noi. Un buon mezzo per studiare strategie di contenimento che servano magari a farsi trovare pronti la prossima volta, ben sapendo che è molto facile che comunque saremo sopresi dagli eventi. In fondo la sorpresa è il bello della vita.

Vale la pena perciò spendere qualche minuto per leggere un interessante articolo dell’ultimo bollettino economico della Bce dedicato all’analisi delle ragioni che hanno sconvolto il nostro carrello della spesa. In particolare di quella alimentare. La fiammata inflazionistica, che adesso sembra raffreddarsi, ha provocato un autentico stravolgimento in questa categoria di beni, sia nella componente fresca, ossia non trasformata, che in quella trasformata. Quest’ultima, peraltro, pesa il 75 per cento della spesa delle famiglie per il cibo. Un dato di per sé molto istruttivo: tre quarti di quello che mangiamo è stato in qualche modo processato dall’industria alimentare. Quindi contiene un qualche tipo di trattamento a base di sostanze chimiche.

Ma questa è un’altra storia. Limitiamoci ai nostri temi d’interesse. I prezzi dunque. Dalla metà del 2021 fino all’esordio del 2023, i prezzi dei beni alimentari, sia freschi che trasformati son praticamente schizzati alle stelle sfiorando punte del 16 per cento di incremento. La Bce ha analizzato la struttura dei costi di entrambe le categorie di beni trovandole abbastanza simili, al netto però di alcune importanti differenze.

Per i beni trasformati, infatti, l’energia pesa il 2 per cento dei fattori di produzione, mentre per i prodotti non trasformati arriva al 7 per cento. Chiaramente chi inscatola non ha bisogno di alimentare un trattore. Al tempo stesso però gas ed elettricità, a differenza del petrolio, pesano circa l’80 per cento degli input energetici di chi trasforma a fronte del 50 per cento di chi non lo fa. Tenere aperta una fabbrica di imballaggio ha bisogno evidentemente di più luce e gas rispetto a una fattoria.

Non finisce qui. Chi non trasforma ha bisogno di input per la produzione di fertilizzanti, che sono altrettanto rilevanti di quelli energetici. Dulcis in fundo, questi beni, gli alimenti freschi, sono esposti alla stagionalità, con tutto ciò che essa comporta a livello di rischio meteorologico.

In comune i due settori hanno il fatto che gli input alimentari intermedi includono un’ampia quota di costi dei fattori produttivi diversi dal lavoro, che arriva al 50 per cento per i prodotti trasformati e al 40 per i non trasformati. Ciò ne fa degli straordinari veicoli di propagazione degli shock inflattivi anche in altri settori. Detto diversamente: una mandorla che viene tostata (input intermedio) e poi venduta a un altro soggetto che la inscatola “esporta” la sua inflazione anche altrove.

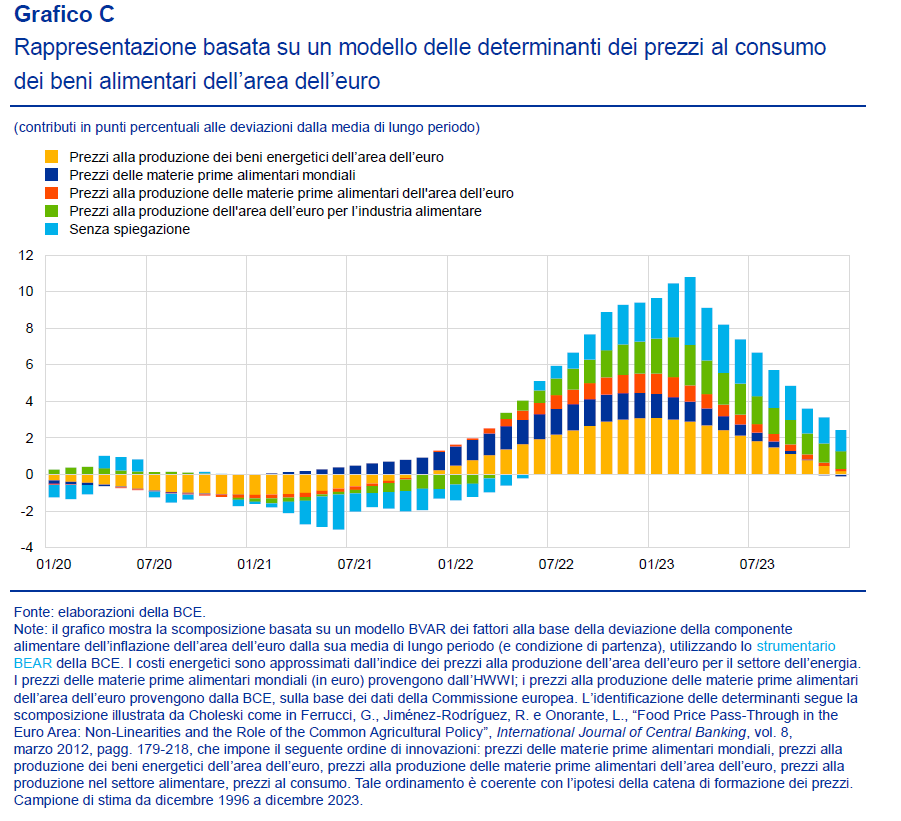

La scintilla che ha acceso il fuoco dell’inflazione alimentare è partita molto probabilmente dai costi per l’energia, con picchi vicini al 40 per cento. Questo shock ha impattato sull’industria alimentare tramite i canali degli input energetici, dei quali abbiamo osservato il peso, e in parte, per il settore non trasformatore, per i rincari dei fertilizzanti. “L’aumento massimo dei prezzi alla produzione dei beni energetici (costituiti principalmente da elettricità, gas e aria condizionata) – spiega la Bce – ha raggiunto quasi il 280 per cento rispetto al livello di dicembre 2020. Un incremento di tale misura corrisponderebbe a un aumento dei costi complessivi dei fattori di produzione diversi dal lavoro nel settore alimentare pari al 9 per cento circa (soltanto per questo specifico shock dei costi degli input)”.

Oltre a ciò, l’Eurozona ha scontato anche il notevole aumento di prezzo delle materia prime alimentari importate nonché dei prezzi interni di produzione delle materie prime alimentari.

E’ interessante osservare, nel grafico sopra, l’istogramma azzurro che, per quanto rilevante quanto a peso specifico sul livello generale dei prezzi, rimane senza spiegazione. Non è un caso. Solo l’ennesimo esempio che dimostra come quello che non sappiamo dell’inflazione occupa uno spazio rilevante delle nostre teorie. La materia oscura non esiste solo in fisica. Forse dobbiamo imparare a guardare in un altro modo. O in un altro posto.

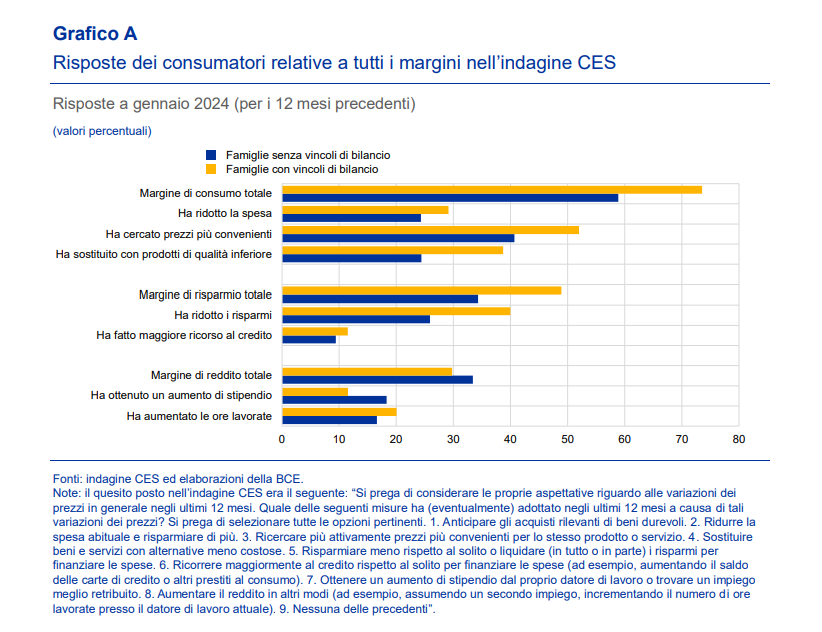

Cartolina. Stringere la cinghia

Anche i ricchi stringono la cinghia, a dar retta a una recente indagine della Bce, quando i prezzi mordono più del dovuto, come è successo nell’ultimo biennio. Sicché mentre sembra del tutto naturale che le famiglie che hanno vincoli di bilancio per oltre la metà del campione abbiano cercato prezzi più convenienti, sorprende un po’ che abbia fatto la stessa cosa il 40 per cento di quelli che questi vincoli non li hanno. Nulla di strano che quasi il 40 per cento delle famiglie meno capienti si accontentino di beni di qualità inferiore, ma perché mai, avendo la possibilità di non farlo, si comporta allo stesso modo il 25 per cento di chi questi problemi di capienza non li ha? Soprattutto rimane misteriosa la ragione per la quale solo poco più del 10 per cento delle famiglie con vincoli di bilancio ha avuto un aumento, mentre quelle che non hanno vincoli sono quasi il doppio. Anche i benestanti stringono la cinghia, insomma. Ma sempre un buco di meno. A volte due.

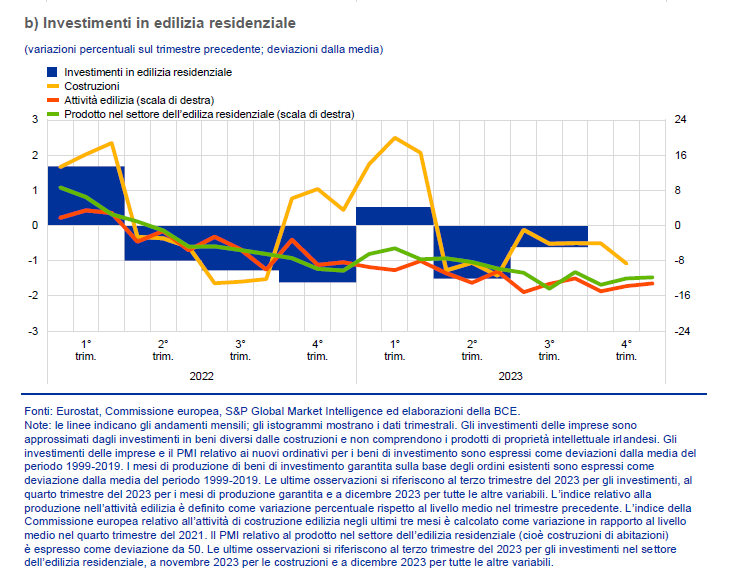

Il rigido inverno dell’edilizia europea

L’ultimo bollettino della Bce conferma ciò che gli osservatori di settore sapevano già per lunga esperienza di mercato. La grande gelata monetaria ha avuto un effetto pernicioso sul settore immobiliare, non solo dal punto di vista delle compravendite, ma anche da quello della produzione edile, che nel corso del 2023, seguendo un trend iniziato un anno prima, ha perduto parecchi punti.

Anche nel quarto trimestre dell’anno scorso, ricorda infatti la Bce, “gli investimenti nel settore dell’edilizia

residenziale hanno subito un’ulteriore riduzione, come evidenziato dagli indicatori sia quantitativi sia qualitativi. Il prodotto nelle costruzioni, che rappresenta un indicatore anticipatore degli investimenti immobiliari, a ottobre e a novembre è sceso in media dell’1,1 per cento rispetto al livello medio osservato nel terzo trimestre”. A ciò si aggiunga che l’attività edile risulta particolarmente contenuta, per non dire depressa.

Le indagini svolte dalla Commissione europea fra aziende e consumatori sui fattori che limitano l’attività nel settore mostrano che in prima file campeggia, com’era prevedibile l’insufficienza della domanda, subito seguita però – e questo è un fatto interessante – dalla carenza di manodopera. Ciò ha incoraggiato il trend declinante delle domande per concessioni edilizie, che ormai dura da sei trimestri.

Poca domanda e poca manodopera, con un trend che non accenna a invertirsi, anche “in coerenza con il sommesso indebitamento delle famiglie per prestiti per l’acquisto di abitazioni”. Un altro fantastico risultato ottenuto grazie (anche) ai tassi rasoterra.

Cartolina. Quale diseguaglianza?

Dunque negli ultimi 60 anni la diseguaglianza fra i percettori di reddito negli Stati Uniti è talmente aumentata che è rimasta all’incirca uguale, se la osserviamo al netto del pagamento delle tasse. Solo che siccome delle tasse non è chic parlare, e poiché siamo alla disperata ricerca di un capro espiatorio per la nostra infelicità, ecco che la diseguaglianza continua a conquistare le prime pagine dei giornali, surclassando il problema autentico nascosto dietro queste statistiche. Ossia che i redditi “normali”, chiamiamoli così, crescono troppo poco. Si preferisce far credere che ciò dipenda dal fatto che crescono quelli dei super-ricchi. Ma fra le due cose c’è forse una correlazione, ma non certo una causazione. E in mezzo c’è sempre la ghigliottina del fisco. Che dobbiamo dire allora della diseguaglianza? Forse solo che dovremmo innanzitutto sapere (e capire) di cosa stiamo parlando. Ovviamente prima di parlarne.

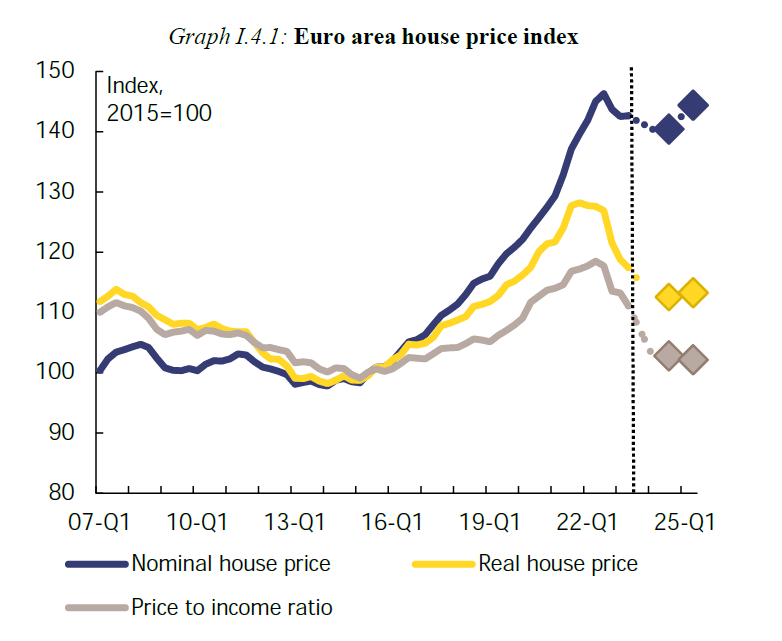

La Germania affossa il mattone europeo

Il mercato immobiliare europeo ha iniziato ormai da un pezzo la sua fase declinante, che si può sinteticamente osservare guardando l’andamento dei prezzi delle abitazioni misurato dai numeri indice, riportato nelle ultime previsioni economiche dell’Ue, pubblicate di recente.

Notate la notevole differenza fra decrescita nominale e reale dei prezzi, conseguenza evidente dell’impatto inflazionistico che ovviamente non ha eroso solo i redditi, ma anche i patrimoni, quelli immobiliari in primis. Non certo a caso: nell’ultimo decennio i prezzi degli immobili europei sono cresciuti notevolmente, specie in Germania, come si può vedere dal grafico che apre questo post. Del tutto logico, perciò, che proprio il declino del mercato tedesco, peraltro uno dei più grossi dell’Europa, abbia guidato quello dell’intero settore immobiliare dell’eurozona a partire dalla metà del 2022, quando il ciclo espansivo si è invertito.

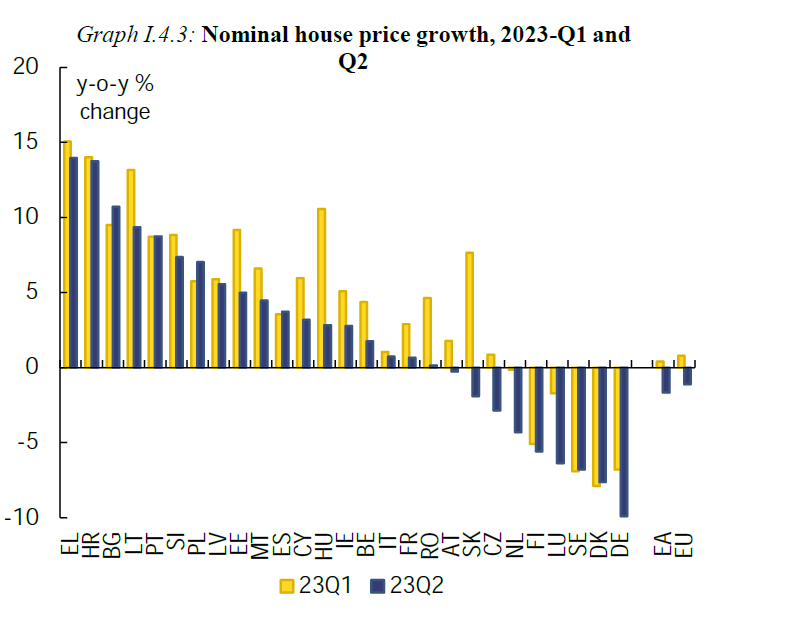

Un movimento simile a quello osservato in Germania si è verificato anche in Olanda, che però ha avuto un impatto meno evidente sugli equilibri di mercato dell’area per le dimensioni limitate di quell’economia. Se guardiamo l’indice dei prezzi scorporato nelle singole economia, possiamo farci un’idea più accurata degli andamenti complessivi.

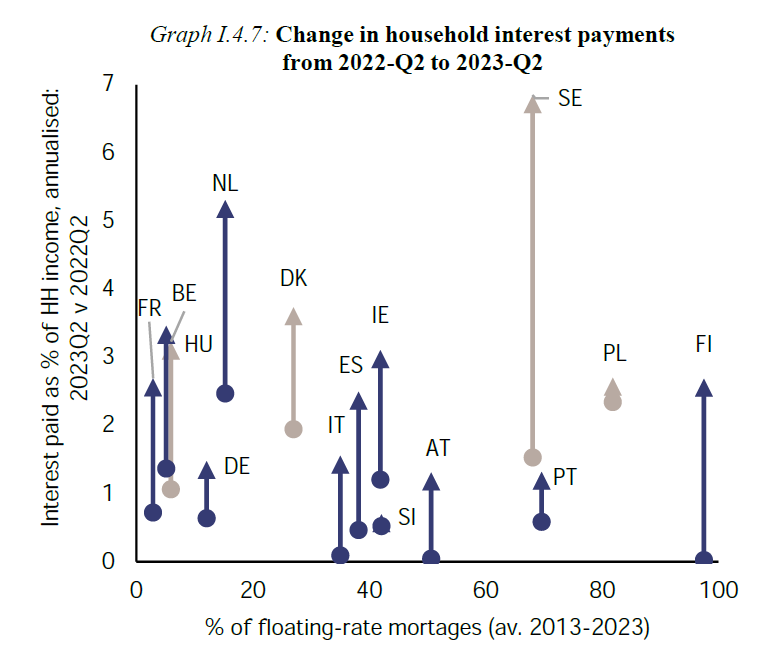

Come si può facilmente immaginare, su questi andamenti ha molto influito l’aumento del costo del denaro, che ha fatto crollare le domande di mutuo, accompagnando quindi la discesa dei prezzi, e insieme fatto salire il loro costo.

L’aumento dei tassi ha avuto impatto sui mutui a venire, ma anche su quelli in essere a tasso variabile, cresciuti in tutta l’area.

Il che, sommandosi all’erosione del potere d’acquisto generata dal picco inflazionistico lascia immaginare una contrazione della domanda privata, in parte già visibile. Se limitiamo tale osservazione solo al mercato immobiliare, notiamo che “nonostante il calo dei prezzi, la capacità di comprare casa continua a deteriorarsi”, come nota l’Ue. Detto semplicemente: diventa sempre più difficile pensare di indebitarsi per il mattone. La casa è scivolata nell’ordine delle priorità per molti europei. Primum vivere, dicevano i latini. Poi pensare al mattone.

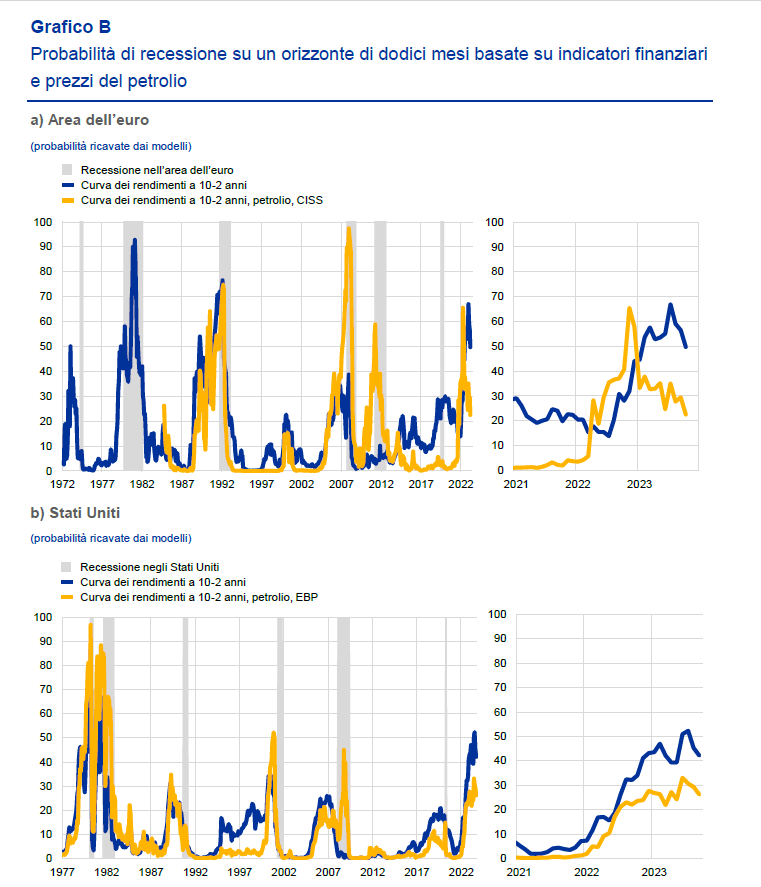

L’inversione dei rendimenti e il costo degli impermeabili

Ormai da qualche mese gli esperti osservano con preoccupazione il ritorno sugli schermi dei trader di un dei fenomeni più tenuti dagli addetti ai lavori: l’inversione dei rendimenti. Ossia la circostanza, invero non così rara, che il rendimento dei titoli governativi a breve termine sia più elevato di quelli a lungo termine. Il che contraddice la consuetudine secondo la quale se compro un decennale dovrei avere rendimenti più elevati che se compro un biennale, visto che (in teoria) devo tenere il denaro immobilizzato per più tempo e quindi mi aspetto una remunerazione maggiore.

Il fatto che il buon senso economico venga tradito dalla realtà genera evidente condizioni di stress psicologico fra gli operatori, anche perché come si vede dal grafico che apre questo post sovente l’inversione dei rendimenti si accompagna a fenomeni di recessione o di instabilità finanziaria. E il differenziale fra il decennale e il biennale, nell’Eurozona, è arrivato a -0,4 punti nel settembre scorso, per giunta risalito da -0,8 dei mesi precedenti, il livello più basso dal 1992, anno di memorabili disordini economici. Negli Usa, a settembre l’inversione è arrivata a -0,6, livello che non si osservava dagli anni ’80, come ci ricorda l’ultimo Bollettino economico della Bce. Anni memorabili anche quelli, quanto a crisi finanziarie.

Ce n’è abbastanza, insomma, per osservare con preoccupazione, consci del fatto che stiamo sperimentando una robusta inflazione associata a una forte stretta monetaria e a vari turbamenti internazionali che scoraggiano una delle fonti principali della ricchezza globale: il commercio. Proprio pochi giorni fa Ocse ha rilasciato il dati sul commercio di beni e servizi e non sono per nulla entusiasmanti.

Ecco quindi lo spettro della recessione che agita le sue catene, turbando i sonni degli operatori finanziari. Tanto più che i soliti modelli matematici, che com’è noto funzionano sulla base dei dati del passato, “indicano elevate probabilità di recessione a un anno nell’area dell’euro e negli Stati Uniti”. In particolare, secondo l’analisi, la probabilità di una recessione è del 50 per cento in Europa e del 40 per cento negli Usa. Ed ecco all’opera il meccanismo terribile che abbiamo creato per crearci delle sicurezze ottenendo il risultato opposto. La trasformazione del fattore tempo in semplice parametro di riferimento ci conduce direttamente nel mondo delle profezie che si autoavverano.

Se aggiungiamo altre variabili al modello, però, il risultato cambia. Inserendo l’andamento (sempre previsto) del prezzo del petrolio, la probabilità di recessione a un anno scende a poco più del 20 per cento nell’Ue mentre negli Usa scende poco sotto il 30.

Quindi, com’è logico che sia, aumentando il numero delle variabili si affina la capacità predittiva. Se a ciò si aggiunge anche la semplice constatazione che “l’inclinazione negativa della curva dei rendimenti nominali è attualmente determinata dalla curva dei rendimenti reali”, quindi incorporiamo nel modello l’effetto dell’inflazione, allora il valore informativo della curva dei rendimenti si abbassa ancora di più.

Perché ce ne preoccupiamo allora? Per la stessa ragione che ci induce a cercare un impermeabile quando vediamo una nuvola nera arrivare nel cielo. Il problema è che l’impermeabile, nell’attuale costituzione dei mercati finanziari, ha un costo notevole in termini di aspettative. I produttori di impermeabili non ci avevano evidentemente pensato.

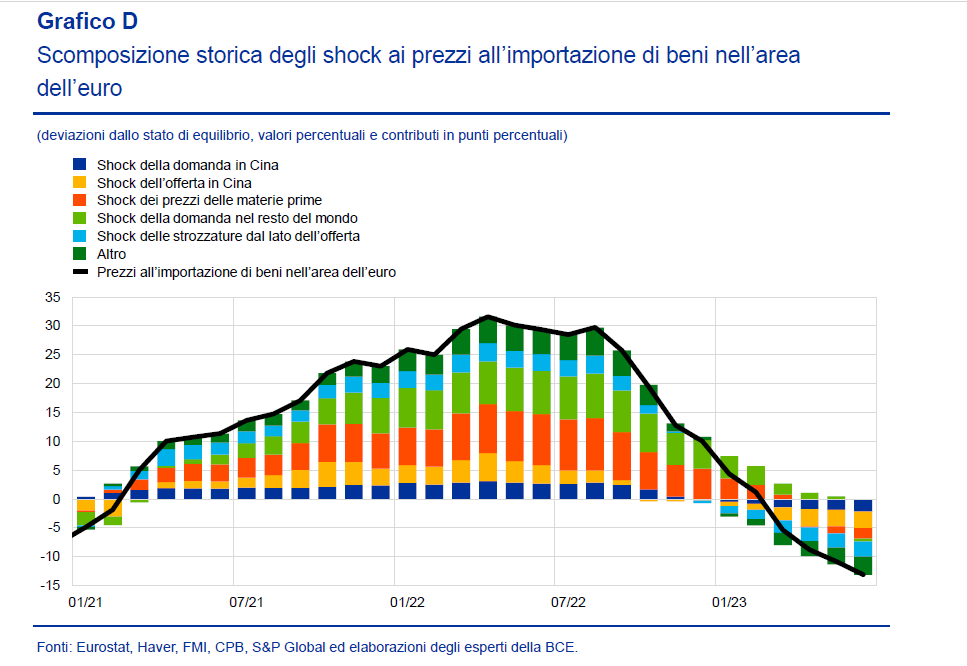

La spinta deflazionistica che arriva dalla Cina

Il rallentamento dell’inflazione che ormai si osserva un po’ ovunque ha molte cause, che la Bce nel suo ultimo bollettino economico non trascura di osservare. Una in particolare merita un approfondimento perché ci dice molto di come giri il mondo che oggi tutti dicono di voler cambiare. Ossia il peso specifico della Cina sull’economia mondiale, misurato stavolta dalla sua capacità di influire sul livello globale dei prezzi. E in particolare su quelli dell’eurozona.

Come è noto, la Cina ha registrato una sostanziale deflazione negli ultimi periodi, quindi è del tutto logico domandarsi se tale deflazione svolga effetti anche dalle nostre parti, visto che uno dei tanti canali che alimentano il nostro carovita è quello dei prezzi all’importazione. E poiché importiamo, come Ue, molte cose dalla Cina – l’import dalla Cina pesa il 21 per cento dell’import complessivo dell’EZ – dovrebbe osservarsi un miglioramento del nostro indice dei prezzi al deflettere dei costi importati dalla Cina. Si è sempre detto che importavamo deflazione dalla Cina, negli anni in cui l’inflazione era la nostra peggiore nemica, e adesso è un momento per vedere se il teorema ha anche un corollario positivo.

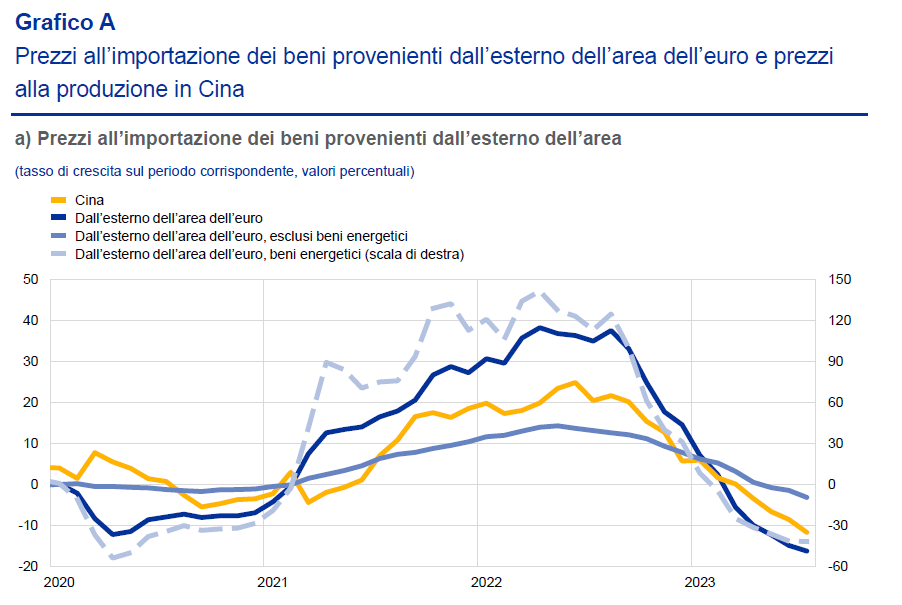

I dati raccolti dalla Bce ci dicono che a giugno scorso i prezzi alle importazioni dei beni esterni all’area sono diminuiti del 14 per cento su base annua. Gran parte di questo calo è dovuto al raffreddarsi dei prezzi energetici, visto che al netto di questi ultimi i prezzi all’importazione sono diminuiti di appena il 2 per cento.

In Cina nel frattempo l’indice dei prezzi alla produzione si è contratto per dieci mesi consecutivi, anche perché il governo ha allentato le restrizioni all’uso del carbone che in precedenza avevano fatto impennare i prezzi alla produzione. Il carbone, notate bene, è ancora la prima fonte di energia dell’industria cinese. Questo mentre dal settore immobiliare arrivano ancora segnali di forte rallentamento, che aggiungono pressione deflattiva a molti prezzi.

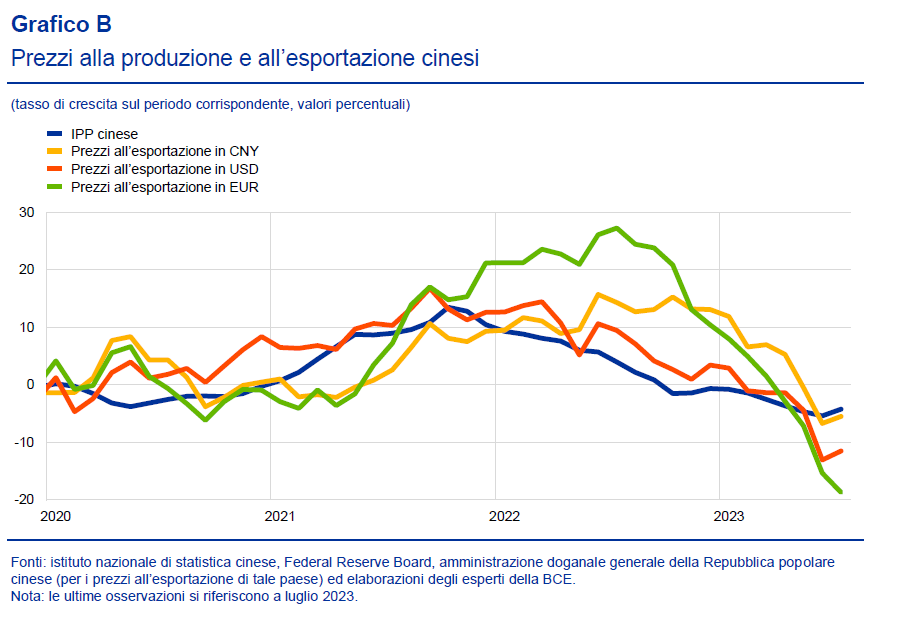

L’Eurozona, com’era prevedibile, ha visto declinare i propri prezzi all’importazione di beni cinesi, una quota ampia dei quali è denominata in dollari. E proprio una quota dei beni denominata in dollari è diminuita significativamente in valore. Se convertiamo in euro, ci accorgiamo che i prezzi alla produzione dei beni cinesi sono diminuiti addirittura del 15 per cento a giugno rispetto a un mese prima, e la Bce non esclude che al calo di questi prezzi, oltre ai minori costi di produzione cinesi, abbia contribuito una certa volontà delle aziende cinesi di abbassare i prezzi per spingere le vendite all’estero.

“L’analisi empirica conferma che gli shock alla domanda e all’offerta in Cina possono dare luogo a notevoli effetti di propagazione sui prezzi all’importazione di beni dall’esterno dell’area”, conclude la Bce. In dettaglio, a partire dal 2021 si calcola che questi shock abbiano congiuntamente aggiunto 8 punti percentuali di aumento dei prezzi all’importazione dei beni esterni all’eurozona, che corrispondono a circa un quarto dell’aumento complessivo. Mentre a giugno 2023 la deflazione cinese ha contribuito a un calo del 5 per cento dei prezzi all’importazione dei beni esterni.

Insomma, le vicende cinesi hanno pesato poco meno di un terzo nel calo osservato sui prezzi di produzione. Detto diversamente, il nostro livello generale dei prezzi ha molto a che fare con quello che succede in Cina. Meglio ricordarselo.

Facile sussidiare, difficile tornare indietro

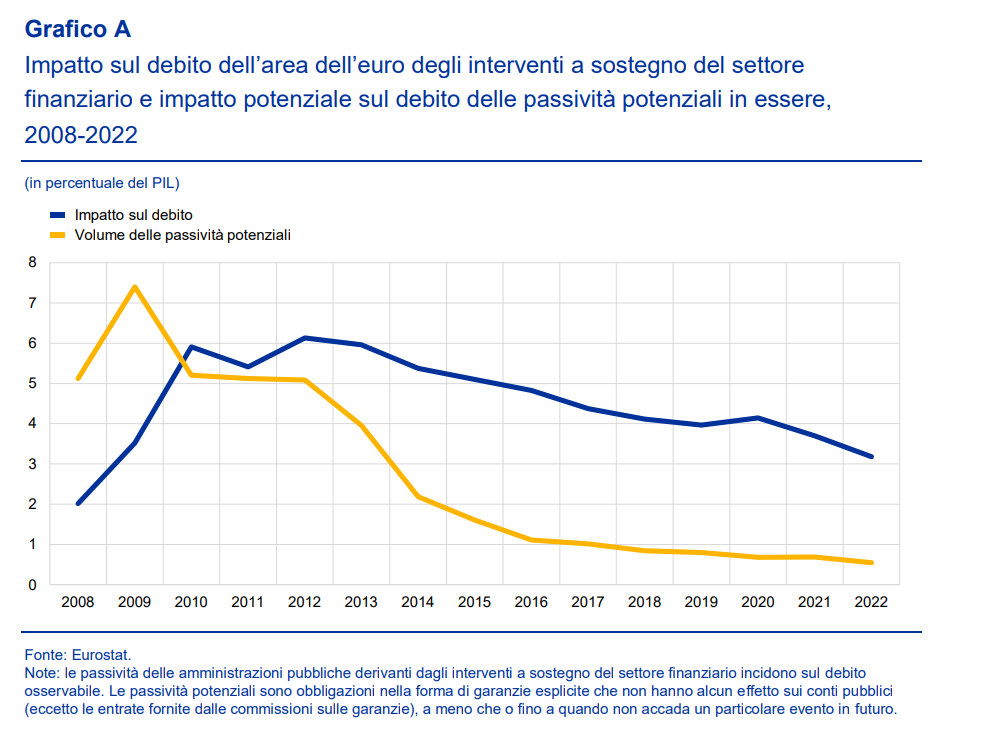

Quindici anni dopo la Grande Crisi che ha cambiato la storia recente – altro che pandemia – è bello guardarsi indietro a trovare conferma di un pensiero che di tanto in tanto fa capolino nel nostro dibattito pubblico e che viene rapidamente obliterato perché nel frattempo è arrivata un’altra emergenza: i sussidi del governo sono facili da concedere, ma difficili da togliere. Sono appiccicosi come colla: si attaccano al bilancio dello stato e solo con grande fatica vengono via.

Se quindici anni dopo, quindi nel 2022, “il debito pubblico dell’area dell’euro continuava a essere superiore a oltre il 3 per cento del PIL in conseguenza del sostegno offerto al settore finanziario”, come spiega la Bce nel sul ultimo bollettino, che ne sarà delle enormità concesse in nome dell’emergenza sanitaria? Una domanda non banale, visto che rispetto al 2022 l’aria monetaria è cambiata e adesso sul debito pubblico soffia il vento gelido che arrivata dalle vette raggiunte dal tasso d’interesse, ormai a livello degli anni ’90.

Poi c’è la questione del deficit, ovviamente. Anche questo, negli anni, ha avuto un peso non indifferente nella contabilità dell’eurozona.

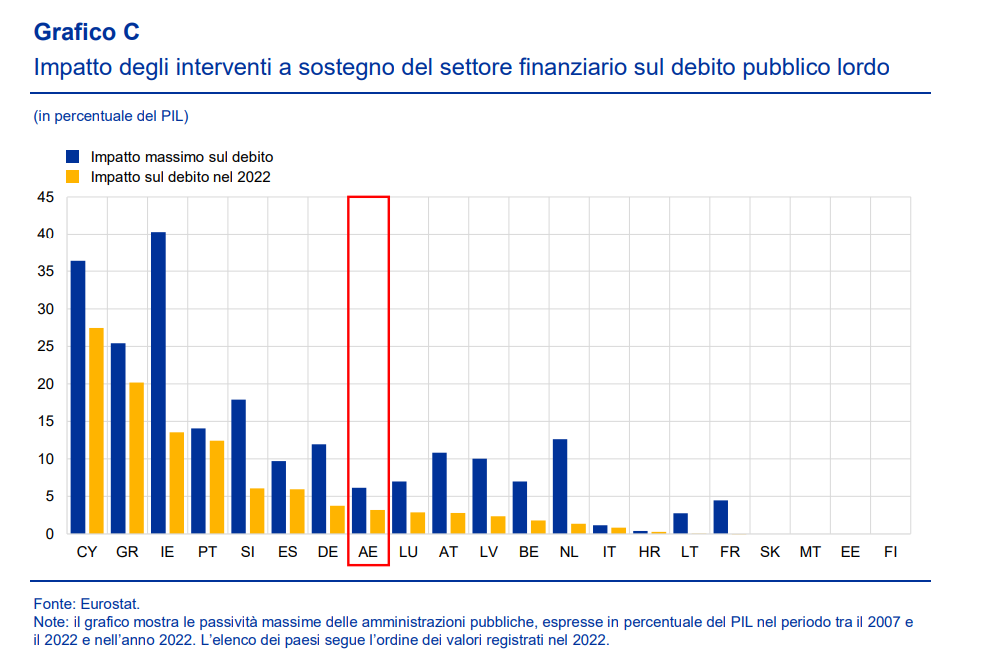

Ovviamente parliamo di medie. I paesi hanno reagito molto diversamente all’emergenza dell’epoca, a seconda ovviamente delle proprie scelte e disponibilità. Paesi come la Germania, i Paese Bassi, l’Austria hanno visto il debito pubblico crescere di dieci punti. Altri come Spagna, Irlanda e Grecia hanno chiesto il soccorso europeo, e questi ultimi, ancora nel 2022, vedevano un impatto sul loro debito dei programmi di aggiustamento superiore a 10 punti di pil.

Una volta tanto il nostro paese si è dimostrato virtuoso. Ogni tanto non potersi permettere troppa generosità aiuta.