Etichettato: mercato immobiliare

Il rigido inverno dell’edilizia europea

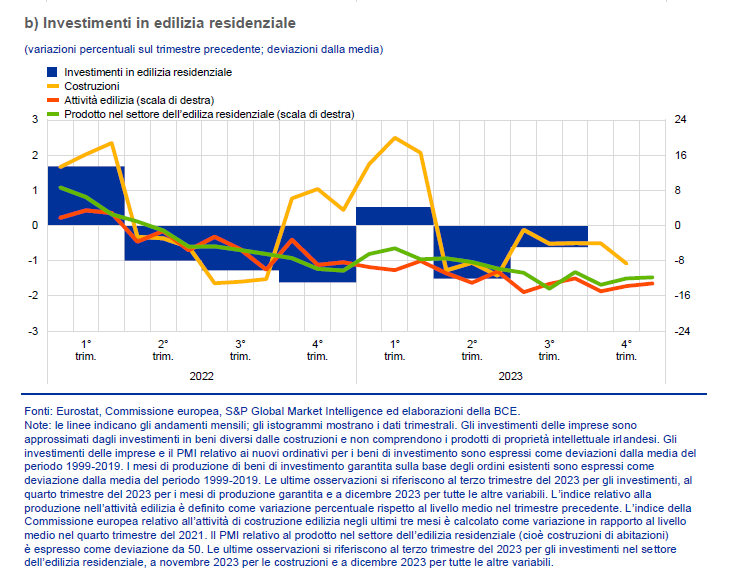

L’ultimo bollettino della Bce conferma ciò che gli osservatori di settore sapevano già per lunga esperienza di mercato. La grande gelata monetaria ha avuto un effetto pernicioso sul settore immobiliare, non solo dal punto di vista delle compravendite, ma anche da quello della produzione edile, che nel corso del 2023, seguendo un trend iniziato un anno prima, ha perduto parecchi punti.

Anche nel quarto trimestre dell’anno scorso, ricorda infatti la Bce, “gli investimenti nel settore dell’edilizia

residenziale hanno subito un’ulteriore riduzione, come evidenziato dagli indicatori sia quantitativi sia qualitativi. Il prodotto nelle costruzioni, che rappresenta un indicatore anticipatore degli investimenti immobiliari, a ottobre e a novembre è sceso in media dell’1,1 per cento rispetto al livello medio osservato nel terzo trimestre”. A ciò si aggiunga che l’attività edile risulta particolarmente contenuta, per non dire depressa.

Le indagini svolte dalla Commissione europea fra aziende e consumatori sui fattori che limitano l’attività nel settore mostrano che in prima file campeggia, com’era prevedibile l’insufficienza della domanda, subito seguita però – e questo è un fatto interessante – dalla carenza di manodopera. Ciò ha incoraggiato il trend declinante delle domande per concessioni edilizie, che ormai dura da sei trimestri.

Poca domanda e poca manodopera, con un trend che non accenna a invertirsi, anche “in coerenza con il sommesso indebitamento delle famiglie per prestiti per l’acquisto di abitazioni”. Un altro fantastico risultato ottenuto grazie (anche) ai tassi rasoterra.

Il lungo inverno del mercato immobiliare

Chi ha comprato ha comprato, si potrebbe dire mutuando il vecchio detto, a proposito del mercato immobiliare. E oggi si trova semmai a dover gestire un debito inflazionato e una rata del mutuo altrettanto, se ha avuto la saggezza di scegliere il tasso fisso. E d’altronde con i tassi pressoché a zero è difficile immaginare chi abbia voluto scegliere tassi variabili – che potevano solo crescere – a meno che non si entri nel misterioso mondo dei mutui esotici concessi a debitori incerti, diciamo così.

E poiché chi ha comprato ha comprato, e ormai comprare non è più conveniente, visto che l’euforia ha fatto salire per anni il corso degli immobili e adesso la depressione causata dall’inflazione sta facendo salire i tassi, ecco che il mercato prepara il suo inverno, con prezzi non certo in caduta libera, ma in deciso regresso sicuramente si.

Il Fmi, nel suo Global financial stability report di aprile scorso parla di domanda “congelata”, con prezzi delle case in calo nel 65 per cento delle economie emergenti, nel terzo quarto del 2022, e nel 55 per cento di quelle avanzate. Tendenze che i trimestri più vicini a noi hanno confermato e che difficilmente si invertiranno nel breve periodo. Anzi il Fondo calcola un 5 per cento di probabilità di cali del 7 per cento dei prezzi nei paesi avanzati nel prossimo triennio, e addirittura del 19 negli emergenti. Un lungo inverno, insomma.

Peraltro, proprio le economie con una quota elevata di tassi variabili, osserva il Fondo, “hanno registrato alcuni dei maggiori declini nei prezzi reali”: E il fatto che vengano citati come esempi la ricca Svezia e la assai meno ricca Romania ci dice tutto quel che si deve sapere sugli opposti estremismi del debito facile.

Questi scenari vanno presi come sempre con giudizio. Ci sono diversi fattori all’opera per mitigare i rigori della brutta stagione. Ad esempio l’offerta di abitazioni, che in alcune economie rimane insufficiente, o le difficoltà a costruire, retaggio della pandemia. Peraltro il Fondo stima che molti risparmiatori dispongano ancora di risorse finanziarie capaci di neutralizzare gli aggiustamenti di prezzo. Ma si tratta di ragionamenti astratti, che vanno verificati caso per caso.

I fatti puri e semplici ci dicono che in alcuni paesi come Belgio, Francia, Corea e Svezia il debito delle famiglie è molto cresciuto dal 2019 in poi. E ci dicono inoltre che l’esposizione delle banche al mattone è maggiore nei paesi avanzati che in quelli emergenti. Le due cose insieme congiurano per generare calo dei consumi, da una parte, e stretta creditizia. In sostanza minore crescita.

Di fronte a una situazione del genere il buon senso suggerirebbe prudenza. Non bisogna né creder troppo alle previsioni, né ignorarle. E soprattutto limitarsi a guardare i dati.

Uno, in particolare, che riguarda non le case per le famiglie, ma il settore degli immobili commerciali. Il Fmi ha calcolato che le transazioni globali sono diminuite del 17 per cento rispetto alle rilevazioni di un anno prima, con un picco del 26 per cento in Nord, Centro e Sud America, del 30 in Europa e del 18 nella regione Asia-Pacifico. Qui, dove il debito è tanto e la sensibilità all’andamento dei tassi tantissima, l’inverno è già arrivato. E fa molto freddo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Il Mercatone immobiliare

Uno studio della Bis stabilisce una interessante associazione – chiamarla correlazione sarebbe troppo – fra gli andamenti del credito in dollari, che dall’esterno fluisce negli Usa e da lì defluisce nella forma di prestiti grazie all’operosità delle banche non americane, e quello dei mercati immobiliari nazionali, che appaiono sempre più sincronizzati come se fosse un mercato unico che s’intona all’umore dei prestatori internazionali. Ciò in quanto l’afflusso di dollari negli Usa migliora le condizioni di finanziamento per chi prende dollari a prestito, finendo col riverberarsi, grazie ai miracoli della globalizzazione, sulle condizioni dei prestiti interbancari in tutto il mondo, e quindi anche sulla disponibilità di mutui e sui prezzi del mattone. Se vi siete persi a metà della giostra non è colpa vostra. Il Mercatone immobiliare lo disegnano così.

Cartolina. Il rimbalzo Immobile

Alla ricerca disperata di buone notizie capaci di alleviare i nostri tormenti economici – per tacere degli altri – l’occhio cade sull’ultima survey europea sul credito bancario che fra le altre cose racconta della domanda dei prestiti alle famiglie per abitazioni nel nostro paese. Un dato importante perché ne contiene altri, a cominciare dalla domanda di immobili che così tanto fa girare il volano dell’economia nazionale. Qui leggo che “è tornata ad aumentare la domanda di mutui delle famiglie per effetto del supporto proveniente dalla riduzione del livello generale dei tassi di interesse”, che poi sarebbe l’istogramma azzurro che innalza faticosamente la linea della domanda di un’inezia sopra lo zero. Con le banche che si aspettano “la domanda di mutui da parte delle famiglie sostanzialmente invariata”. A zero appunto, dove si agita il pallino rosso che vedete sul grafico. D’altronde l’istogramma verde, che segnala le prospettive di sviluppo del mercato immobiliare, è scomparso dal grafico, proprio come quello blu che segnalava la fiducia dei consumatori. Quindi i tassi bassi spingono la domanda di credito, che probabilmente viene usato in gran parte per ricontrattare mutui più cari. Il resto è immobile. Proprio come il mercato del mattone. Che rimbalza per rimanere fermo.

Il suicidio (immobiliare) dei creditori

Il vento furioso della crisi, consumandolo, ha levigato talmente il mattone che oggi è un perfetto specchio dei tempi, dove i nostri squilibri globali si rappresentano con l’ingannevole precisione delle immagini riflesse, dove la realtà è esattamente l’opposto di ciò che si vede.

Così oggi, sei anni dopo, vediamo su questo specchio un mercato erratico e schizofrenico, dove i prezzi salgono nei principali paesi creditori – Germania in testa – e scendono in quelli debitori, replicando nei corsi immobiliari l’impossibile conciliazione fra i debiti e i crediti mondiali.

Sicché il mercato immobiliare, non pago d’esser stato il veicolo del meltdown finanziario del 2008, oggi ci racconta di un mondo dove i paesi creditori sembrano essersi rassegnati ad impiccarsi al mattone, gonfiando allo sfinimento un mercato vieppiù insostenibile. Più cumulano surplus, questi paesi, più il mattone s’impenna minacciando di asfissiare le loro ricche economie a causa del loro stesso peso. Una sorta di suicidio assistito.

A tale consuetudine sfuggono gli Usa, dove i prezzi sebbene in ripresa sono ancora sotto il livello pre crisi, e il Giappone, che malgrado sia attivamente iscritto fra creditori globali deve ancora digerire il boom di fine anni ’80, dopo il quale il prezzo degli immobili non si è più ripreso. E poi ci sono gli emergenti, la Grande Incognita, fra i quali spicca il Brasile dove i prezzi salgono e i debiti pure.

Dobbiamo esser grati perciò al Fmi che nel World economic outlook di ottobre ha censito lo stato globale di questo settore, così delicato eppure strategico per la ripresa internazionale, analizzando un gruppo di 50 paesi, sulla base del quale è stato composto il global house price index, che fotografa una situazione dicotomica e vagamente inquietante. Da una parte ci sono 33 paesi dove il mattone non ha ancora recuperato, e anzi fatica a riprendersi. Dall’altra ce ne sono altri 17 dove invece c’è stato un rimbalzo che in alcuni casi ha superato anche il livello di attività pre crisi, accendendo quindi ulteriori preoccupazioni.

Prima che ve lo chiedate, vi dico subito che fra i paesi in forte ripresa dei prezzi troviamo l’Australia, l’Austria, Brasile, Canada, Cina, Germania, Hong Kong, Lussemburgo, Svezia, Norvegia e Svizzera. Fra quelli ancora in correzione Belgio, Danimarca, Italia, Francia, Spagna, Finlandia, Irlanda, Giappone, Stati Uniti e Uk. E poi ci sono i paesi come l’Olanda, dove di recente il fenomeno dei subprime ha assunto una connotazione esemplare.

Per capire dove siamo, si può cominciare guardando all’indice aggregato per i 50 paesi, e poi scomporlo. Uscirà fuori la visione di un mercato immobiliare dove “la ripresa è stata anemica rispetto a quello di altri asset finanziari, come quello azionario” e soprattutto profondamente lacerato: spaccato a metà.

In questo disequilibrio si individuano rischi sia per i mercati dove i prezzi sono ancora bassi, e minacciano di scendere ancora, sia in quelli dove sono alti a livello ormai non pià ritenuto sostenibile. Fra questi primeggia la Cina. Ma noi lo sapevamo già.

L’indice aggregato mostra che la correzione globale è stata tutto sommato modesta. Fatto 105 il livello pre crisi, oggi l’indice si colloca poco sotto 100, dove galleggia piatto ormai dal 2009. Segnalo però che tale indicatore quotava 70 fino al 2002 e 60 nel 1991. Ciò significa che negli anni novanta i prezzi globale sono cresciuti di circa il 15% a fronte del 30% dei primi anni Duemila. E significa pure che l’aumento dei prezzi nei 17 paesi ha compensato quasi integralmente il calo nei 33.

Quindi il boom immobiliare è ancora ben lungi dall’essersi sgonfiato. Le politiche dei governi e delle banche centrali, da questo punto di vista, sono servite allo scopo. Il crash immobiliare globale è stato evitato, ma i prezzi sono ancora ben lontani dall’essersi equilibrati. E questo, in un contesto di redditi stagnanti, per non dire in regressione, solleva un interrogativo inquietante circa la capacità dei prezzi di rimanere fermi al livello attuale.

Se andiamo ad analizzare il dato scomposto, scopriamo che nel gruppo dei 33, ossia i paesi ancora in affanno, i prezzi sono in media il 20% più bassi rispetto al 2008, mentre nel gruppo di 17 i prezzi sono il 25% più alti, sempre in media. E si sa che il sottopeso, come il sovrappeso, non sono buoni viatici per la salute.

Se guardiamo al valore aggiunto del settore delle costruzioni residenziali, scopriamo che nei paesi in rimbalzo, fatto 100 il 2008, l’indice quota quasi 115, mentre i 33 stanno sotto 80. Andamento simile all’indice degli investimenti residenziali, che quota 120 nei paesi in rimbalzo e 80 in quelli ancora depressi. Inutile sottolineare che i paesi con i prezzi in calo sono all’incirca gli stessi dove sono diminuiti gli altri due indici che abbiamo visto, e altrettanto vale per quelli con i prezzi in forte crescita.

Osservo che l’eurozona e l’Europa replica perfettamente al suo interno la spaccatura dell’immobiliare globale, e mi convinco una volta di più che tutto il mondo è paese.

Ma soprattutto leggo delle notevoli preoccupazione che il Fmi nutre per l’immobiliare cinese dove, scrive, “la sfida è arrivare alla necessaria correzione evitando eccessivi ribassi”. Il che è perfettamente comprensibile, vista l’importanza che l’immobiliare riveste per il sistema finanziario cinese, ombra e non ombra. Ma soprattutto che “le preoccupazioni sulla sostenibilità sono più grandi nei paesi dove i prezzi sono rimbalzati, in particolare per le economie emergenti”. Ma non solo. Il Fmi nota una modesta sopravvalutazione in Canada e Israele, e una decisa sopravvalutazione in Norvegia e Svezia.

I vari paesi in eccesso di prezzo hanno applicato vari tool macroprudenziali per frenare l’ascesa del credito, che alimenta i prezzi. Ma l’efficacia di questi strumenti è limitata quando succede, come succede ad esempio in Germania ma anche a Londra, che i prezzi siano pompati dall’afflusso di investimenti dall’estero di gente ricca che vuole comprare casa fuori dai confini. E poiché molti di questi investimenti arrivano dai paesi in crisi, che saranno pure in crisi ma ospitano comunque tanti milionari, si arriva al fenomenale paradosso per il quale i paesi creditori vengono “suicidati” dai benestanti (quindi creditori a loro volta) dei paesi debitori.

Tale processo ha subito un’accelerazione col ristagnare dell’economia e l’abbassarsi dei rendimenti finanziari, che ha innalzato la propensione ad investire sul mattone, specie quello che si reputa più remunerativo, e ciò ha messo ulteriormente sotto pressione i prezzi dei paesi più rassicuranti che, di conseguenza, sono diventati oggi inquietanti.

Ma finora si continua a ballare sul Titanic.

Per salvare il mattone basta controllare il costo degli affitti

Dicono tutti che servono idee nuove a costo zero per far ripartire la crescita. E molti di costoro puntano l’indice sul mercato immobiliare, visto il suo peso specifico sul Pil e i rischi che comporta per la nostra stabilità finanziaria.

Senonché di idee nuove non si vede neanche l’ombra nel nostro dibattito politico che si è impantanato sull’Imu, come se davvero una mancia di qualche centinaio di euro elargita (con l’elastico) alle famiglie possa risolvere i nostri problemi.

Invece le idee ci sono, a cercarle.

Prima di illustrarle però vale la pena vedere da dove partiamo.

Di recente Bankitalia ha rilasciato il suo ultimo sondaggio congiunturale sul mercato delle abitazioni in Italia relativo al terzo trimestre 2013, dal quale si evince che, pur proseguendo, si sono attenuati i segnali di debolezza del mercato. Il sondaggio, che fa la sintesi di una rilevazione condotta presso gli agenti immobiliari, nota che sono diminuiti i giudizi che prevedono un ulteriore calo dei prezzi (dal 76,8% al 68,2%) mentre è aumentata la percentuale di coloro che prevedono prezzi stabili nel prossimo futuro (il 31% dal 23,1%).

Ma a parte questo lieve ottimismo, l’indagine rileva che la quota di agenti che ha venduto almeno un’abitazione si è ridotta al 59,8% dal 63,6 di luglio, anche se è migliorata rispetto al 55,7% del terzo trimestre 2012. Invariato lo sconto sull’acquisto, che quota il 15,7%, mentre aumenta il tempo della trattativa.

Interessante il dato sulle locazioni. Il numero delle agenzie che ha affittato almeno un immobile è aumentato dall’80% all’81,2%, e il 57,2% degli agenti ha registrato una calo dei canoni rispetto al trimestre precedente anche se una quota maggiore di prima (il 40,3% rispetto al 37,9%) vede canoni stabili per il futuro immediato.

Cosa ci dice questo sondaggio? In pratica che gli agenti sono leggermente più ottimisti, ma prevedono prezzi stabili o in calo contenuto, sia sul versante delle compravendite che degli affitti, che si prevede aumentino di numero.

Segno che la domanda è ancora debole, malgrado ciò contrasti con l’evidenza di una larga domanda insoddisfatta (basta pensare alle grandi città) che non riesce a trovare il modo di avere una casa perché per queste famiglie gli affitti sono ancora troppo alti e le case costano ancora troppo. E a fronte di ciò ci sono quote rilevanti di case nuove invendute o disabitate.

Un spreco, che è anche un disastro sociale.

Stando così le cose, un’idea a costo zero per le casse dello Stato potrebbe essere semplicemente quella di imporre un prezzo controllato sugli affitti, il cui trend, secondo quanto stima Bankitalia, è in crescita.

Una sorta di nuovo equo canone, per le fasce più deboli ma non solo.

In tal modo, paradossalmente, si finirebbe col favorire il mercato delle compravendite, fermando il calo dei prezzi, che ha un impatto rilevante sulla stabilità finanziaria di banche e famiglie, e sbloccando ingenti quantità di ricchezze finanziarie congelate nei conti correnti o chissà dove invece di essere impiegate nell’economia reale.

Penserete che si tratti di un’idea peregrina e forse è così.

Ma vi confesso che non ci avrei mai pensato se non mi fossi imbattuto in uno studio del Nber che racconta del prodigioso effetto che ebbe sul mercato immobiliare americano la decisione di mettere sotto controllo statale il costo degli affitti fra il 1940 e il 1945.

Lo studio si intitola “The home front: rent control and the rapid wartime increase in home ownership”, e ne consiglio vivamente la lettura a tutti i teorici del libero mercato.

Vi do il dato più eclatante. Nei cinque anni considerati il numero dei proprietari di casa aumentò del 10%, circa la metà dell’intero incremento registrato in tutto il XX secolo. Persino più dell’incremento registrato nel periodo del boom, ossia dal 1945 al 1960.

Non servono i mutui subprime e la finanza creativa per far galoppare il mattone. Basta rendere conveniente l’acquisto, avere capacità di risparmio (quindi redditi adeguati) e un circuito bancario ragionevole che eroga credito.

Mentre oggi sta diventando conveniente (ma solo perché le famiglie non possono permettersi di comprare) la locazione. E dovrebbe essere chiaro a tutti che una famiglia in locazione è finanziariamente ed economicamente più fragile di una proprietaria. Il che ha un effetto diretto sulle sue possibilità di consumo, e quindi sul Pil nazionale.

La trovata intelligente, e forse casuale, fu che ad affitti sotto controllo si accoppiarono prezzi di vendita di mercato, quindi liberi. Con la conseguenza che al danno sofferto dai proprietari/locatari corrispose un guadagno dei proprietari/venditori allorquando gli inquilini comprarono, a prezzi di mercato, la casa che prima avevano preso in affitto a prezzo amministrato. La classica situazione win/win, ossia a somma positiva.

Un gioco cooperativo, quindi., non competitivo, che mostra meglio di ogni teoria che la salvezza dell’economia non arriverà (o almeno non solo) dal livello dei tassi, ma dalla capacità dell’economia reale di ripartire sulla base di uno scambio di beni.

La storia vale la pena raccontarla perché è molto istruttiva.

La guerra provocò una grande espansione della produzione nell’industria militare già dal 1940. Tale sviluppo funzionò da calamita nei confronti delle popolazioni rurali, attirate verso i centri urbani dalla promessa di un buon impiego.

Si calcola che fra il 1940 e il 1945 la popolazione civile sia aumentata di più del doppio in alcune città.

L’aumento di domanda di locazioni che ne conseguì, provocò una brusca salita del costo degli affitti che attirò l’attenzione del governo federale (evidentemente erano poco liberali, all’epoca), preoccupato che l’aumento del costo degli affitti facesse diminuire i salari reali e, di conseguenza, l’attrattività dell’abitare in città. Il che avrebbe avuto un effetto deprimente sulla produzione industriale bellica.

Sicché, due anni dopo, nel 1942, l’OPA (office of price administration) fissò alcuni prezzi amministrati, fra i quali anche quelli degli affitti nelle aree di interesse della Difesa. Che ben presto divenne tutta l’America. I prezzi furono fissati al livello precedente all’incremento della attività industriali, quindi a prima del 1940.

Alla faccia del mercato.

La tagliola dei prezzi amministrati, che doveva terminare con la fine della guerra, fece sentire i suoi effetti fino alla fine degli anni ’40. In tutto questo periodo il mercato immobiliare americano, afflitto peraltro da una mancanza di offerta di nuove costruzioni provocata dall’economia di guerra, mutò profondamente.

L’OPA, infatti, non aveva alcuna autorità sui prezzi di vendita degli immobili, che aumentarono notevolmente durante la guerra. Ciò costituì un notevole incentivo per i proprietari a disfarsi di immobili che rendevano poco ritirandoli dal mercato degli affitti e rendendoli disponibili per la vendita a coloro che erano già inquilini.

L’OPA provò a frenare questa deriva imponendo restrizione agli sfratti di coloro che non volevano comprare. Ma l’intesa fra proprietari e inquilini fece sfumare le intenzioni del governo. I primi iniziarono ad accettare piccoli anticipi, accoppiato a regolari pagamenti che andavano a coprire il prezzo della vendita, in cambio dell’acquisto delle case.

L’OPA ancora una volta provò ad opporsi, arrivando a fissare in almeno un terzo del totale della compravendita l’anticipo minimo per cedere una proprietà (poi portata a un quinto). Ciò malgrado la trasformazione di inquilini in proprietari era ormai un processo irrefrenabile.

Molti osservatori, fra i quali Friedman, nel dopoguerra ne dedussero che il controllo degli affitti genera un alto tasso di proprietari per diverse ragioni.

I dati raccolti nello studio confermano questa teoria. “Non solo l’incremento di proprietari è rimarchevole per la sua entità – scrive l’autore – ma anche per il fatto che sia avvenuto in un breve lasso di tempo”.

La crescita del numero di proprietari fra il 1947 e il 1950, infatti, fu relativamente molto modesta rispetto a quella registrata nella prima metà del decennio”.

Dai dati, inoltre, si deduce che il grosso di questo incremento avvenne proprio a causa degli accordi “affitto e compro”, talmente ventaggiosi per inquilini e proprietari che neanche la buona volontà del governo riuscì a impedirli.

Il mercato, quello reale, trova sempre la strada, a differenza di quello del capitale, che alla fine senza il supporto dello stato (leggi: banche centrali o bail out) non si regge in piedi.

Infatti mentre il numero degli inquilini-proprietari cresceva di ben 4,8 milioni fra il 1940 e il 1945, quello degli inquilini semplici a fitto amministrato calava di oltre due milioni nel periodo considerato. Questo mentre i prezzi nominali delle case in 35 città crescevano, sempre nel periodo, in media del 56%.

Tutto questo in un contesto di redditi crescenti per le famiglie e credito bancario stabile, visto che i prestiti al settore immobiliare si spostarono dal settore delle imprese di costruzioni, praticamente congelato dalla guerra, a quello delle famiglie che compravano casa.

“Mentre gli altri periodi di aumento del numero dei proprietari hanno sempre coinciso con un aumento del numero delle costruzioni – nota l’autore – il numero estremamente limitato di nuove costruzioni durante la guerra ha determinato una creazione di nuovi proprietari sulla base delle case esistenti”.

Non è una differenza da poco.

In pratica, un ceto limitassimo di persone, ossia i pochi proprietari che possedevano grandi quantità di immobili, sono stati “invitati” a venderli. Si fece pressione su un pugno di rentier, per dirla con Keynes, e così facendo si mise in moto un meccanismo di economia reale che ha cambiato il mercato immobiliare a vantaggio di tutti, rentier compresi, che hanno spuntato prezzi di vendita assai vantaggiosi.

L’economia funziona quando c’è scambio di beni o servizi, dovremmo ricordarcelo. Non quando tutti vogliono vivere di rendita, immobiliare o finanziaria che sia.

Secondo le stime dell’autore tale politica di affitti controllati spiega almeno il 65% di incremento di proprietari nella prima metà degli annni ’40. E soprattutto, conclude, “la rapida creazione di un grande nuovo gruppo di proprietari di casa ha esercitato una notevole influenza nelle decisioni politiche del dopoguerra”.

E’ la nascita ufficiale del ceto medio.

Lo stesso che si sta sgretolando adesso.

Se torniamo a noi e al nostro tempo, l’insegnamento di questa storia è più che eloquente.

Una politica lungumirante dovrebbe scoraggiare la rendita, in questo caso immobiliare, imponendo prezzi controllati sugli affitti ed elaborando opportuni strumenti, fiscali o creditizi, per favorire contestualmente l’acquisto delle case prese in locazione. In questo modo si arriverebbe a scoraggiare anche la rendita finanziaria, che è altrettanto perniciosa per l’economia reale.

La lezione è chiara, insomma.

Ma nessuno la ascolta.

Non posso più comprare casa mia

Mi succede che a un certo punto devo cambiare casa perché ormai non ho più spazio abbastanza. Chiaramente sono triste, perché ci abito da quasi vent’anni, e l’idea di impelagarmi in un cambio di casa, con tutto ciò che comporta (agenzie immobiliari, traslochi, notai, burocrazie varie) mi provoca attacchi di panico.

Ma poi mi dico: vabbé. Ci riescono tutti, ci posso riuscire anch’io.

Per minimizzare lo stress metto come condizione il fatto che voglio rimanere nello stesso quartiere. Non mi sembra una grande pretesa.

E quando le varie agenzie immobiliari che inizio a frequentare mi chiedono quali siano le mie aspettative dico: guardi mi bastano un paio di stanze e un bagno in più.

Neanche questa mi sembra una grande pretesa.

Poi finalmente mi decido e propongo a un agente di venire a valutare casa mia.

Mi si presenta un giovane con la solita cravatta larga che mi fa i soliti discorsi tipo: sono il migliore della piazza, di sicuro le vendo casa entro quattro mesi, lo so che gli agenti immobiliari dicono un sacco di balle, ma io sono diverso, eccetera.

Lo ascolto incantato e penso che agenti immobiliari si nasca: impossibile diventare così. Poi arriviamo al punto. Ma quanto vale casa mia? Gli chiedo. Si guarda intorno, si contorce un po’ e poi mi dice che certo, il mercato è calato. Se l’avesse venduta cinque anni fa avrebbe preso molto di più, sottolinea. Al che io dico che avevo ancora abbastanza spazio, cinque anni fa.

Si figuri, mi racconta, che vendevo della robaccia a prezzi incredibili, cinque anni fa. E la gente comprava, comprava…

Quasi quasi mi spiace per lui.

Dunque? chiedo.

Beh guardi…e spara una cifra, quasi scusandosi per quanto gli sembra bassa rispetto a cinque anni fa. Io rimango a bocca aperta. Ricordo esattamente quanto ho pagato questa casetta a metà degli anni ’90. All’epoca, finalmente dotato di un contratto di lavoro spendibile sul mercato dei mutui, la mia retribuzione di neoassunto era decisamente bassa. Ma era in lire.

Il mio povero papà dovette firmare la solita fideiussione per convincere la banca a darmi un mutuo che copriva i due terzi del costo dell’immobile. Dovetti indebitarmi in valuta (franchi svizzeri) perché i tassi fissi italiani erano proibitivi e poiché l’Italia sembrava aver stabilizzato il suo cambio, mi pareva più ragionevole, anche se rischioso, correre un rischio di cambio a fronte di un differenziale fra i tassi italiani e quelli elvetici di oltre otto punti.

Anche perché col mio povero stipendio, se mi fossi indebitato in lire, sarei stato a rischio insolvenza ogni semestre (quando scattava la rata).

Feci un mutuo decennale, durante i quali ho aspettato il mese di settembre e febbraio col patema d’animo della rata. Però ce l’ho fatta.

Tutta questa storia mi è tornata in mente mentre sentivo la valutazione del mio simpatico agente immobiliare.

Mi sono distratto.

Sentivo la sua voce distante magnificare la sua competenza professionale e le sue strategie di vendita, ma vedevo solo numeri.

Com’è possibile? mi chiedevo in silenzio. Se pure avessi lo stesso anticipo (ma era in lire) di cui disponevo a metà anni ’90 (grazie papà), dovrei fare un mutuo quintuplo rispetto a quello dell’epoca per riuscire a comprare la casa dove abito. In pratica il mutuo dovrebbe coprire oltre i cinque sesti del prezzo.

Poi penso che a metà degli anni ’90 guadagnavo più o meno un quarto di quello che guadagno adesso. Ma adesso vengo pagato in euro. E ciò malgrado col mio stipendio non potrei mai pagare una rata di un mutuo del genere neanche se mi indebitassi in yen. Dovrei fare un mutuo di almeno trent’anni, per avere una speranza di poterlo pagare (a fronte di quello di dieci che feci all’epoca). E l’idea stessa di vivere per trent’anni i patemi delle rate semestrali mi provoca un improvviso bruciore di stomaco.

Mentre le parole dell’agente immobiliare sfumano sempre più sullo sfondo, mi accorgo di un’evidenza che mi sembra valga più di mille statistiche.

A metà degli anni ’90, giovane neoassunto, sono riuscito a comprarmi la casa dove abito. Dopo vent’anni di carriera e di risparmi (e un cambiamento valutario) non più. Oggi non potrei più comprare casa mia.

Figuratevi comprarne una più grande.

Lo sboom immobiliare fa esplodere i debiti degli italiani

Cornute e mazziate. Non c’è modo più rapido per sintetizzare gli ultimi otto anni di storia immobiliare delle famiglie italiane. Prima sono state irretite dal credito facile della banche, desiderose di far ripartire il boom dei corsi immobiliari, e si sono caricate sulle spalle mutui spesso insostenibili perché “così fan tutti”.

Poi, a crisi iniziata, hanno subito il crollo dei propri redditi, con la conseguenza che l’incidenza dei loro debiti sul reddito disponibile è letteralmente esplosa. Con l’aggravante che, a crisi conclamata, i corsi dei loro valori immobiliari si sono contratti, con la conseguenza che ci hanno pure perso in conto capitale.

Difficile fare peggio di così.

La storia è scritta nei numeri dell’ultimo paper della Banca d’Italia dedicato all’indebitamento delle famiglie italiane, diffuso pochi giorni fa. Un numero, in particolare la dice lunga. Nel 2003 l’incidenza dei debiti finanziari sul reddito era al 43%. Nel 2011 era già al 65%, con marcate differenze territoriali. Nel Mezzogiorno, infatti, dal 2003 al 2011 tale percentuale è praticamente raddoppiata, passado da poco più del 25 a oltre il 50%.

Come accade sempre, i più deboli pagano il prezzo più alto. Al Sud, ad esempio, il credito al consumo assorbe quasi un terzo del totale dei debiti familiari, a fronte di una media del 19%.

Rispetto alla media europea siamo ancora bassi, se questo può rassicurare. Visto che nello stesso periodo l’incidenza dei debiti sul reddito è passata dall’80% al 99%.

“La diffusione di nuove offerte finanziarie – scrive Bankitalia – per il credito immobiliare e per quello finalizzato al consumo ha favorito un più diffuso accesso al credito”. Si è replicato, insomma, lo schema che ormai conosciamo bene per i disastri che ha provocato nella storia. L’espansione indiscriminata del credito bancario ha fatto salire il livello degli asset, salvo poi condurre alla crisi bancarie, che hanno richiesto l’intervento degli stati.

Il debito privato fa peggiorare il debito pubblico. E’ successo decine e decine di volte, eppure sembra che non si impari dall’esperienza.

La crisi finanziaria, spiega Bankitalia, ha mutato la composizione del credito. Mentre si essiccava la fonte per i giovani e gli stranieri, ossia quelli che più di tutti ne avrebbero bisogno, si alimentava la domanda dei muti erogati per immobili di pregio “caratterizzata da minore rischiosità”. I soldi, insomma, vanno a chi ce li ha già. Al contempo “in tutte le aree del paese il numero dei soggetti con difficoltà nel rimborso delle spese effettuate con assegni o carte di pagamento è aumentato già a partire dal 2007, e quindi in anticipo rispetto al dispiegarsi degli effetti della crisi economica mondiale sull’economia italiana”.

A livello nazionale, gran parte dei debiti delle famiglie dipendono dai mutui contratti durante il boom immobiliare, che hanno condotto a un aumento, per quelle a più alto reddito, del 40% dell’importo del debito. “La crescita sostenuta dei prezzi immobiliari, più rapida di quella dei redditi, potrebbe avere contribuito ad accrescere il livello di indebitamento delle famiglie”, scrive la banca. “Inoltre le ripercussioni della crisi sul mercato del lavoro hanno comportato un aumento della disoccupazione e/o una riduzione delle retribuzioni per i debitori privati, aumentando l’instabilità del reddito della famiglia indebitata”. Ciò ha aumentato il livello di rischio connesso a un eventuale aumento dei tassi, anche a causa “dalla quota elevata del debito a tasso variabile, relativamente ad altre economie avanzate”.

Questo quadro ha profondamente modificato la possibilità di accesso a una casa di proprietà tramite mutuo, l’housing affordability index, che risulta leggermente migliorato fra il 2008 e il 2010, ma solo in conseguenza della diminuizione dei tassi e con profonde differenze territoriali. Nel Lazio, ad esempio, è molto peggiorato, come anche in Liguria e in Trentino, mentre è migliorato al Sud, dove i prezzi si sono abbassati di più.

L’analisi della Banca rileva ciò che era pefettamente logico ipotizzare, ossia una precisa correlazione positiva fra il numero dei mutui concessi e l’andamento delle transazioni immobiliari. Ciò malgrado, “la contrazione dei mutui erogati è stata, tra il 2004 e il 2011, più intensa della corrispondente diminuzione delle compravendite di immobili residenziali“. Questo si spiega, probabilmente, con la rilevante quota di risparmio delle famiglie italiane, alle quali queste ultime hanno attinto per sostenere il calo dei mutui concessi. I numeri ci dicono che nel 2011 sono stati erogati mutui per soli 48,9 miliardi di euro, il 21,6% in meno rispetto al picco del 2007.

Ma i risparmi sono, per loro natura, una riserva limitata. Anche perché al congelamento dei prezzi nominali “sostanzialmente stabilizzati attorno ai valori massimi raggiunti nel 2008” si è accoppiata un incremento medio del valore dei muti concessi. Ciò potrebbe indicare “un aumento dell’importanza degli immobili di maggior valore sul complesso delle operazioni finanziate”.

“Per contro, l’evoluzione dei redditi disponibili delle famiglie, positiva negli anni precedenti la crisi, è in seguito divenuta negativa; ne è derivato un incremento dell’onerosità della rata del mutuo sulle disponibilità economiche dei nuclei familiari. L’andamento dei prezzi delle case ha fornito nel periodo un contributo complessivamente negativo, per effetto della crescita dei prezzi nel 2007 e della loro successiva stabilizzazione”. La conseguenza è stata che il loan to value, ossia il rapporto fra il prestito erogato e il valore dell’immobile, è sceso al 60% nel 2011 a fronte del 69,3% del 2006. Quindi gli italiani hanno finanziato con i loro debiti l’aumento dei corsi immobiliari, salvo poi rimanere strozzati.

Ci siamo strozzati con le nostre stesse mani.

Su tutto ciò influisce non poco l’andamento delle quotazioni immobiliari. Il rapporto fra prezzi e locazioni si è ridotto grazie al combinato disposto fra il calo dei prezzi degli immobili e l’aumento del costo delle locazioni. Viene dimostrato, insomma, che le famiglie sono di fatto spinte verso il mercato degli affitti.

Ricapitoliamo. All’indomani della Grande Crisi, le fasce più deboli della popolazione, ossia giovani e stranieri, sono tagliate fuori dal mercato dell’acquisto della prima casa, malgrado siano le categorie che più di tutte potrebbero esprimere una domanda in tal senso, mentre sono costrette a rivolgersi al mercato degli affitti.

Gli unici che ancora movimentano il mercato immobiliare sono le famiglie ad alto reddito, che riescono a compensare con i redditi più elevati o i risparmi la quota di capitale necessaria a comprare un immobile, ma sono quelle che hanno la quota di debito più elevata e quindi sono le più esposte sul versante dei tassi.

L’Italia si conferma essere un paese sempre più duale, sbilanciato a favore di chi ha consolidato la propria ricchezza. Quest’ultima viene lentamente erosa, anche a causa del calo delle quotazioni immobiliari e dell’aumento dei debiti, che fa diminire la ricchezza netta.

Non siamo un paese per giovani.