Etichettato: cartolina the walking debt

Cartolina. Il costo dell’impazienza

Alcuni studiosi osservano con vago stupore la crescita incrementale di una nuova modalità che ormai va per la maggiore nei pagamenti on line: quella del “buy now, pay later”, che potremmo tradurre con qualche libertà “compra senza pensarci troppo”, che poi è il sottotitolo di quel “pay later”: il vero basso continuo della nostra vita, e non solo. Comprare oggi e pagare dopo è il modo economico che abbiamo inventato per darci l’illusione che il redde rationem si possa sempre spostare avanti nel tempo. Perché in fondo ciò che conta è soddisfare il desiderio e chi vivrà vedrà. O, come in questo caso, pagherà. Senza scivolare nel moralismo, scorciatoia alquanto futile, dovremmo interrogarci sul significato di questo scivolamento via via irresponsabile verso la soddisfazione compulsiva dei nostri desideri. Disimparare ad attendere è il prezzo che paghiamo quando decidiamo di pagare dopo. L’impazienza diventa normalità, e questo genera diverse esternalità alquanto costose. Il tempo non si può ingannarlo a lungo. Pagare dopo significa pagare di più. Qualunque sia la moneta.

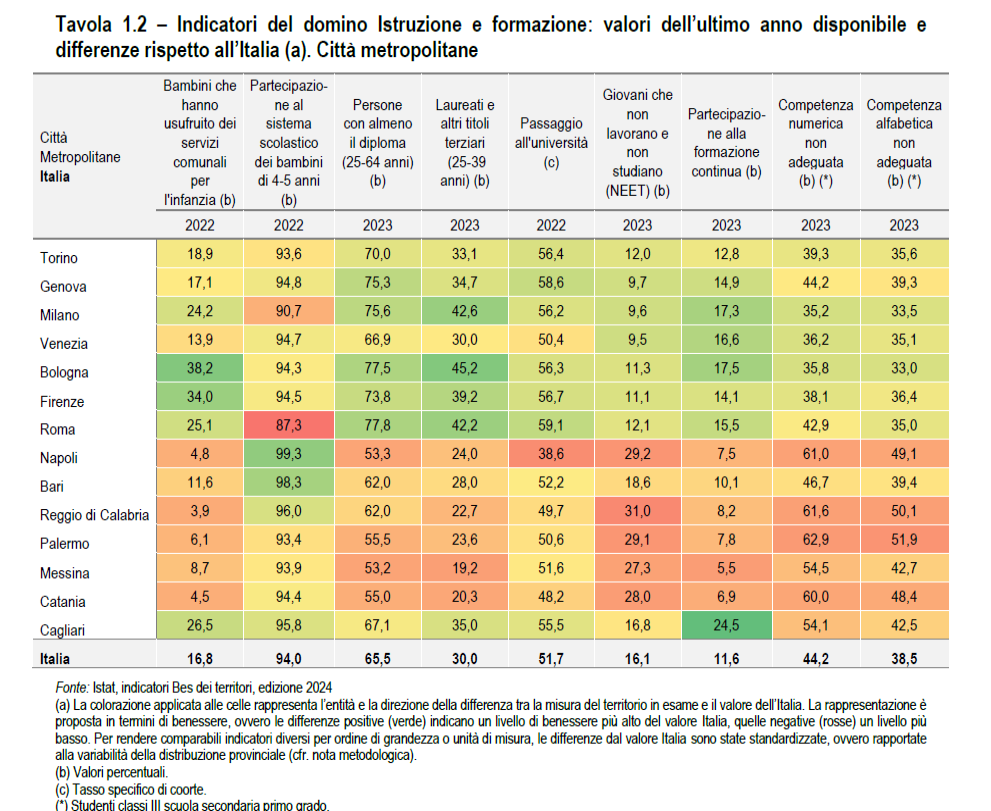

Cartolina. Scuola senz’obbligo

Non è tanto la scontata (e scontenta) primazia delle citta meridionali nelle carenze dell’istruzione nazionale a rattristare. Oltre un secolo di questione meridionale non passa senza conseguenze. Piuttosto il fallimento conclamato dell’istruzione pubblica che si legge fra le righe guardando i dati di queste città (ma non solo di queste). A Bari – pesco a caso – il 62 per cento dei 25-64enni sono almeno diplomati, ma poi leggo che il 46,7 per cento, sempre a Bari, degli studenti delle terze classi della scuola secondario di primo grado hanno competenze numeriche non adeguate e un altro 39,4 per cento competenze alfabetiche non adeguate. Dati che a livello nazionale arrivano, rispettivamente, al 44,2 e 38,5 per cento. Ciò vuol che al termine delle scuole dell’obbligo più di un ragazzo su tre ha difficoltà a far di conto o a leggere e scrivere, ossia ciò che dovrebbe fornire la scuola. Ma forse non è più un obbligo.

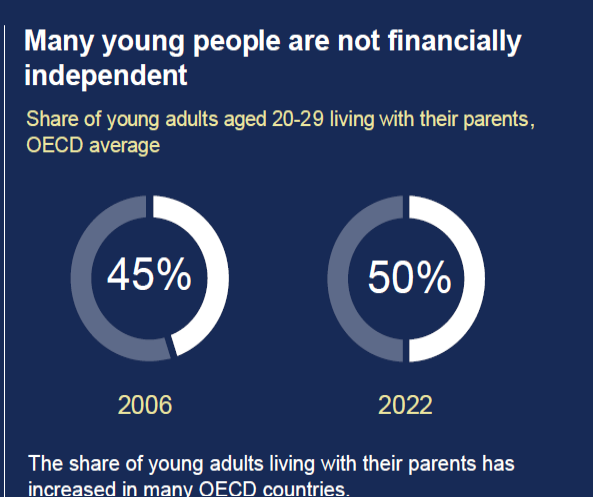

Cartolina. Invecchiati, non adulti

Voler ridurre a fatto puramente economico la tendenza crescente dei giovani dell’area Ocse a invecchiare in casa insieme coi propri genitori rischia di ridurre un fenomeno complesso a una barzelletta da cabarettisti. I famosi bamboccioni, insomma. Magari fosse così semplice. Magari si trattasse solo di affitti alle stelle e lavoro malpagato, che sicuramente contribuiscono parecchio al rifiuto di separarsi dal nido familiare. Forse c’è molto di più, oltre a questo. E senza bisogno di scomodare la sociologia, che molto spesso prende la scorciatoia dell’economia, ci si può anche accontentare dell’aneddotica che lascia sorgere il sospetto che questa convivenza prolungata, in fondo, piaccia a tutti, genitori e figli. Invecchiare insieme è un buon modo per evitare molte seccature, per i figli come per i padri. Per dirla col poeta, ci vuole un gran talento per riuscire ad invecchiare senza diventare adulti. E nei paesi Ocse, com’è noto, il talento abbonda.

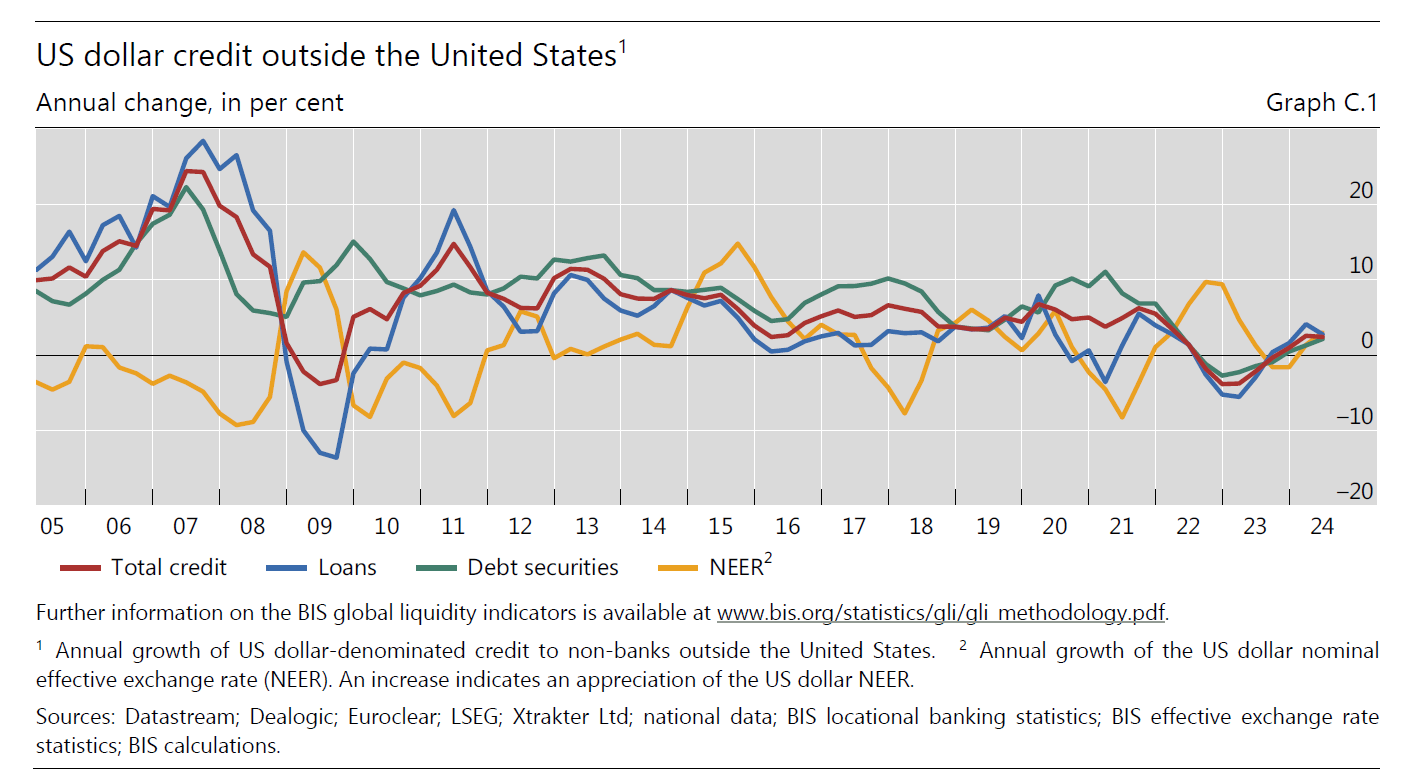

Cartolina. Goodbye America

I dati raccolti dalla Bis sull’entità dei crediti in dollari fuori dagli Stati Uniti fin dal 2005, quando il credito totale cresceva al ritmo di oltre il 20 per cento l’anno, disegnano il trend declinante che potete osservare qua sopra che racconta di molte cose e di molte crisi, che mai sono mancate in questo ventennio, ma soprattutto di una crescente disaffezione. Oggi, che la crescita di questo credito in dollari sfiora lo zero, avremmo motivo di interrogarci se tale disaffezione paghi solo il prezzo alla convenienza economica o siano in gioco altri motivi, che magari sfuggono ai banchieri, ma non a chi guarda la filigrana delle cose. Forse l’America è diventata più prudente. Forse lo sono diventati i consumatori di dollari. Rimane il fatto dell’arrivederci. Che magari nasconde un addio.

Cartolina. Giovani turchi

Quando i giovani turchi volevano cambiare il mondo, o almeno il loro paese, la Turchia viveva un periodo di grande difficoltà. Il vecchio mondo ottomano si stava sgretolando e ancora quello nuovo stentava a sorgere. Ci provarono loro, addirittura facendo una rivoluzione ai primi del Novecento, che andò come andò. I giovani turchi di oggi probabilmente sognano come tutti i giovani di cambiare il mondo, o quanto meno il loro paese. Magari non faranno la rivoluzione. Però potrebbero fare di meglio. Potrebbero riuscire a costruire un paese dove i giovani mangiano tutti i giorni. Buona fortuna.

Cartoline. Le opportunità dei rischi

In poco più di un anno e mezzo l’indice medio globale delle borse azionarie è cresciuto del 40 per cento. Alcuni mercati, come quello Usa, addirittura del 50 per cento. Questo dovremmo ricordarci quando leggiamo vagamente atterriti del previsioni economiche e le analisi degli specialisti. Viviamo in tempi molto rischiosi, e questo è chiaro a tutti, perciò si guadagna parecchio. Non tutti ovviamente. Solo chi rischia e può permettersi di rischiare. E’ il trionfo del capitale, insomma, e la costante erosione della considerazione che, aldilà delle dichiarazioni di circostanza, si ha del lavoro è il corollario di questa situazione. Che potrà piacere oppure no, ma comunque vive insieme a noi. Che dovremmo fare allora? Punire il capitale, con la scusa di diminuire i rischi, o alzare gli stipendi per decreto? Il buon senso suggerisce di prendersi il buono che c’è intanto. Ma prima bisogna conoscere le opportunità contenute nei rischi. E questo è il problema.

Cartolina. Extra size

Qualcuno si sorprenderà leggendo nell’ultimo rapporto Ocse dedicato allo stato di salute nei vari paesi del mondo che dai primi anni Duemila i tassi di sovrappeso e obesità sono aumentati praticamente ovunque, persino in paesi miracolosi come il Giappone, dove l’obesità è un fenomeno minimale. Sembra davvero che le nostre numerose e conclamate crisi economiche, che dal Duemila non hanno praticamente mai smesso di farci compagnia, si accompagnino a una crisi alimentare strisciante che, nei paesi ricchi o semi-ricchi, coincide paradossalmente con l’aumento di peso della popolazione. Sembra insomma che mangiamo di più quando l’economia barcolla. O forse mangiamo peggio. Più probabilmente, entrambe la cose. In ogni caso una deriva che ridiventa fatto economico quando i servizi sanitari nazionali devono farsi carico dell’esito di questa malnutrizione. Quindi altra spesa pubblica che fa aumentare di taglia il bilancio dello stato già a livelli extra size. Lo stato, infatti, siamo noi.

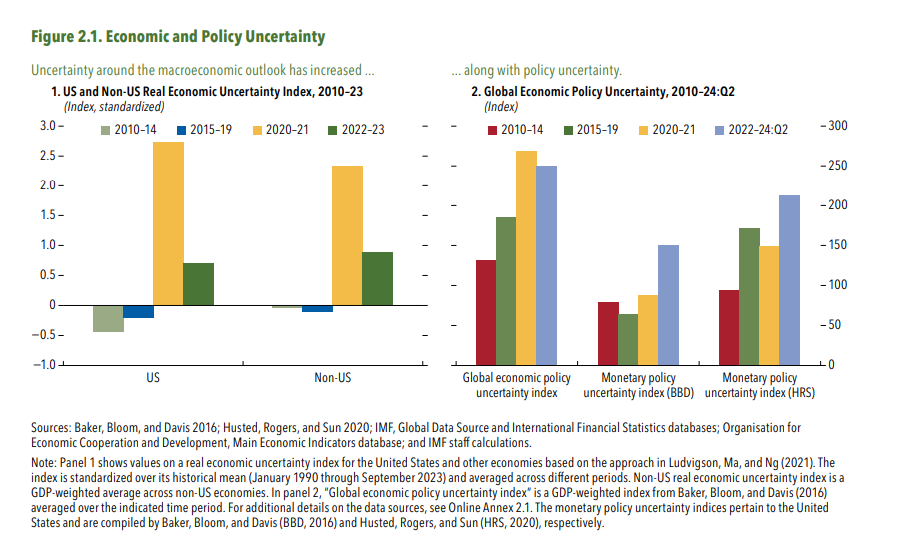

Cartolina. Incertezza

Il Fondo monetario ci parla dell’incertezza come di un fattore di sostanziale squilibrio, nei mercati. Scrive, nel suo ultimo rapporto sulla stabilità finanziaria globale, che una incertezza elevata può erodere profondamente la stabilità finanziaria, incoraggiando le pulsioni ribassiste, ritardando i consumi e le decisioni di investimenti, nonché riducendo l’offerta di credito. Quello che non dice, il Fmi, ma che però sarebbe utile ricordare, è che una certezza elevata può altrettanto erodere profondamente la stabilità finanziaria per le ragioni uguali e contrarie. Chi inventerebbe un investimento se già ne conoscesse con certezza il ritorno? Un sistema economico senza incertezza ci condurrebbe verso lo stato stazionario, ossia la morte termica dell’economia. E se è sicuramente vero che l’incertezza genera rischi, è vero altrettanto che un sistema rischioso genera anche maggiori opportunità. Forse insieme al rapporto sulla stabilità finanziaria. che monitora i rischi, ne servirebbe un altro sulla instabilità finanziaria, che ci dica qualcosa delle opportunità. Aiuterebbe a diminuire l’incertezza.

Cartolina. 100%

Ogni secolo ha i ruggenti anni Venti che si merita, evidentemente. Nel Novecento ruggirono i motori dell’industria automobilistica, che doveva inaugurare il consumo di massa, a preparare le rivoluzione economica dell’intrattenimento, che prenderà piede però solo nel secondo dopoguerra. Nel frattempo l’eccesso di debiti condusse allegramente alla crisi degli anni Trenta, che preparò la tragedia della seconda guerra globale. Nel secolo XXI il ruggimento, che rima con struggimento, arriva dal debito pubblico, che secondo il Fmi alla fine del decennio arriverà al 100 per cento del pil globale. Quindi un euro di debito per ogni euro di produzione. Una circostanza che dovrebbe ispirare i filosofi dell’economia. Per adesso gli unici ispirati sono i governi.

Cartolina. Nearshocking

Poiché va di moda il nearshoring, modo forbito di dire che si tenta di spostare le catene di fornitura verso i paesi vicini, non tanto geograficamente quanto politicamente, si tende meno a osservare che tutto questo attivismo rischia di provocare seri shock al mercato internazionale, già alle prese con un paio di guerre e ancora reduce dal disastro della pandemia. Sempre perché i guai non vengono mai da soli, in mancanza delle mitiche cavallette, piovono sul commercio restrizioni di ogni tipo, che incoraggiano le peggiori pulsioni muscolari – del tipo: ci produciamo tutto da soli – che non fanno altro che scaricare costi sui consumatori finali, già provati da un triennio di inflazione gagliarda. Terremotare la globalizzazione farà sicuramente la fortuna degli spin doctor dei politici. Quanto agli economisti, hanno già pronta una nuova parola per definire lo stato del commercio globale: nearshocking.