Etichettato: cartolina the walking debt

Cartolina. E loro pagano

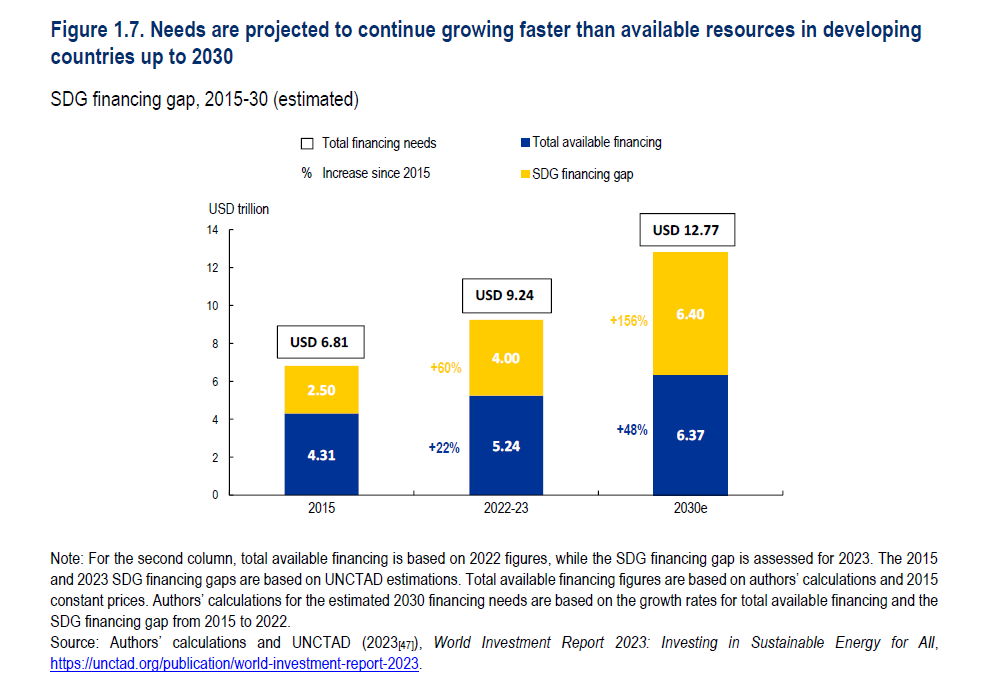

Ora che i cosiddetti grandi si guardano in cagnesco, a volte ammiccando, a volte minacciando, ma in ogni caso ampiamente avviati ognuno per la sua strada, cose ne sarà di loro? Degli altri, vale a dire, quelli che fino ad oggi hanno potuto contare sulla solidarietà internazionale per riuscire a raggiungere un minimo di benessere. Costoro, di cui le nostre cronache non parlano, perché devono parlare del sopracciglio di Trump, dell’occhio azzurro di Putin, della pettinatura di Xi e degli imbarazzi europei, vedono sempre più crescere i loro fabbisogni, per avere una chance di raggiungere gli obiettivi che un ambizioso programma internazionale fissava al 2030, cioè dopodomani. Ma come faremo a trovare le risorse, se dobbiamo rifarci l’esercito, pagare i dazi americani, affrontare una transizione energetica e chi più ne ha più ne metta? Facilissimo: pagheranno loro.

Cartolina. Mala tempora

Un decennio di disastri naturali, stima la Bis di Basilea, hanno generato a livello globale danni per oltre due trilioni di dollari solo in piccola parte coperti da assicurazioni. Quindi i danni solo rimasti in pancia a chi li ha subiti e chissà in quale quota i governi hanno voluto o potuto contribuire a ristoro. Peraltro gli studiosi temono che il peggiorare del clima, frutto della crescita delle temperature, peggiorerà questa situazione, quindi c’è da aspettarsi che la conta dei danni sarà ancora più esosa e il gap assicurativo destinato a crescere, con l’aggravante che i disastri naturali impattano anche sulla crescita e sull’inflazione, anche se non è ancora chiarissimo come, pure se il buon senso suggerisce che non siano modi salutari. Convivere col maltempo significa molte cose e può provocare molte cose. Anche che ci si abitui.

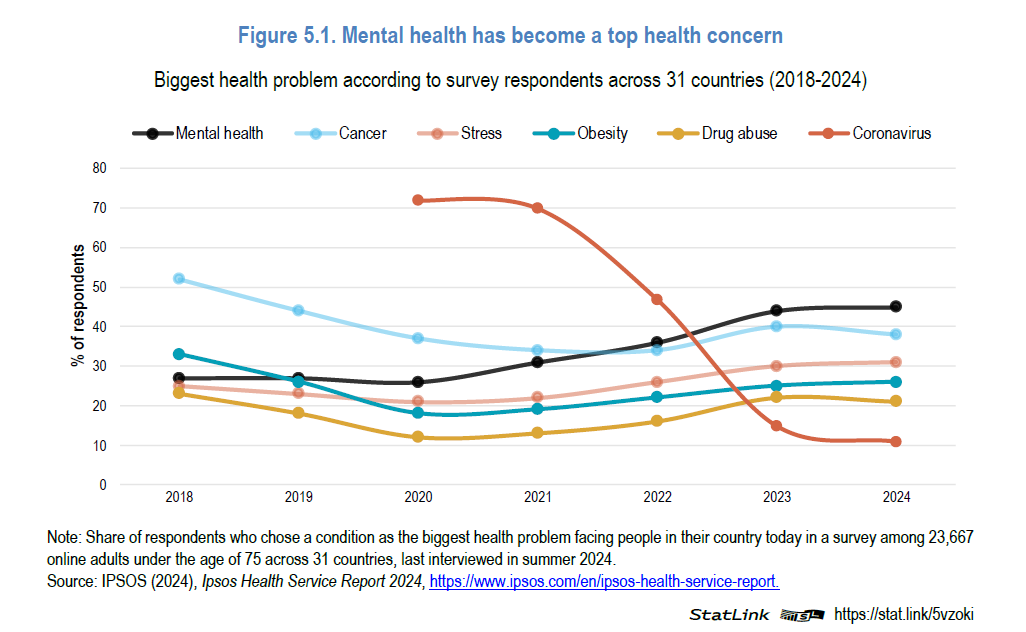

Cartolina. La pazzia dell’Occidente

Interrogando un vasto campione di adulti sparsi su 31 paesi della regione Ocse, quindi quella messa meglio nel mondo, sui rispettivi timori sanitari, gli analisti dell’istituto parigino hanno scoperto che il timore più gettonato al momento è quello di impazzire. La salute mentale, che impauriva meno del 30 per cento degli interrogati nel 2018 ormai ha contagiato quasi il 50. In sostanza, quasi uno su due teme il disagio mentale in una qualche forma. Questo timore ha superato quello di ammalarsi di cancro, quello di essere stressati, e persino quello provocato dall’obesità o dall’abuso di droga, che ormai spaventa meno del 20 per cento delle persone che hanno partecipato al sondaggio. Ovviamente nessuno si domanda quanto droghe, obesità, stress e paura del cancro contribuiscano alla nostra salute mentale. Roba da matti.

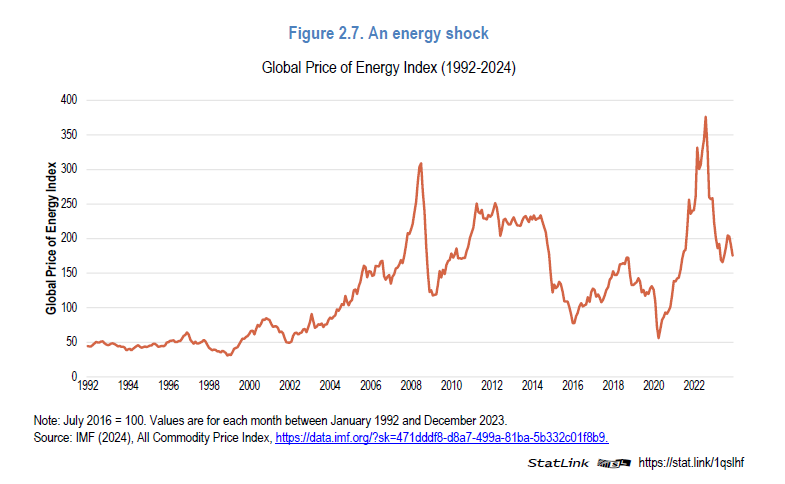

Cartolina. Lo shock dell’energia

E’ sicuramente scioccante accorgersi che a livello globale il prezzo dell’energia sia all’incirca il doppio di dieci anni fa, dopo aver sfiorato il quadruplo nel 2022. Tanto più se si ricorda che l’indice elaborato da Ocse è riferito al mondo intero, e quindi ci sono state sicuramente aree – per esempio qui da noi – dove gli shock sono stati assai più profondi. A differenza del passato, quando gli shock erano solo petroliferi, nei tempi moderni gli shock sono diventati generalmente energetici, viso che le fonti sono aumentate, e quindi anche i rischi che ognuna di queste incorpora. Il gas, per esempio, che noi europei abbiamo scoperto quanto possa costare caro proprio di recente. Diversificare le fonti è una ottima strategia, per distribuire i rischi. Così almeno si ipotizzava. Salvo poi scoprire che i prezzi dell’energia tendono a muoversi insieme, qualunque sia la fonte. E’ stato davvero uno shock.

Cartolina. Il commercio resistente

Si commercia, nonostante tutto. Malgrado la pervicacia con la quale si cerca di impedire gli scambi; la pessima reputazione della globalizzazione; il gioco facile dei governi a incolpare le esportazioni altrui per le proprie importazioni; la voglia crescente di alzare barriere a cose e persone; il sogno premoderno di un’economia tutta fatta in casa. Malgrado tutto, si commercia. Le restrizioni fiorite nell’ultimo decennio somigliano a una diga che provi a imprigionare il mare. La Grande Muraglia dell’inimicizia apre ancora volentieri diverse brecce alla convenienza. Forse perché, piaccia o no, abbiamo capito una volta per tutte che il mondo è grande e pieno di opportunità. Oppure perché, più semplicemente, ci sono sempre più cose e servizi e nessuno può far tutto da solo. Sia come sia, il commercio resiste. E quindi anche noi.

Cartolina. Ridenominazione

Sfogliando l’ultimo bollettino di Bankitalia si osserva con un certo stupore che il rendimento del nostro Btp, che oscilla fra il 3 e il 4 per cento, paga anche un “premio per il rischio di ridenominazione” che in anni recente ossia nel 2022, quando il rendimento fiorava il 5 per cento, è arrivato a 100 punti base. Non proprio bruscolini. Adesso siamo sotto i 50 punti, che sembra poco ma rimane comunque difficile da comprendere. Ci dice, in sostanza, che il mercato prezza il rischio che il nostro debito cambi valuta sottostante. E, di conseguenza, che il mercato crede a questo rischio. E l’andamento del premio misura in soldoni quanto ci creda veramente. Sembrava che il rischio di uscire dall’euro e roba simile la potessimo ormai iscrivere nell’albo della storia. Ma a quanto pare i cattivi pensieri mettono radici profonde che svolgono effetti duraturi. Anche se vengono ridenominati.

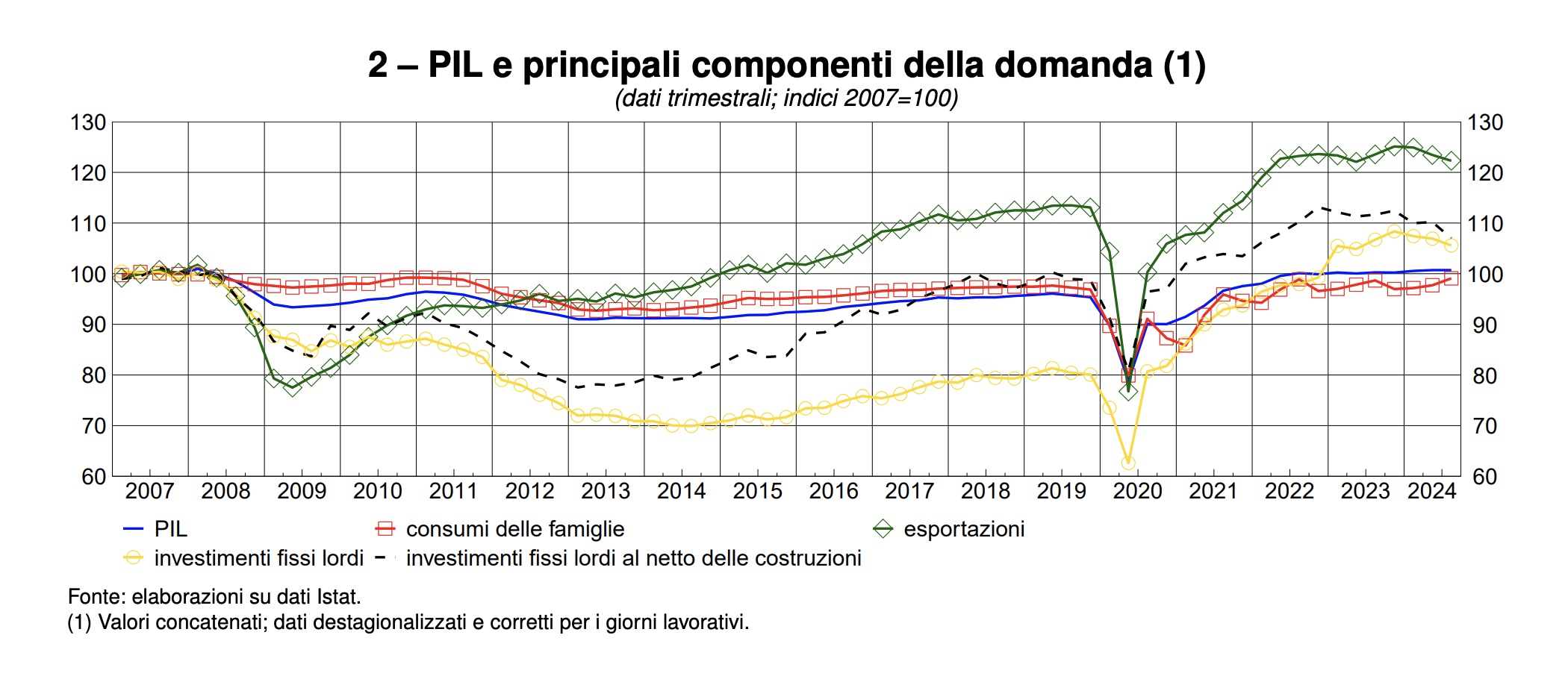

Cartolina. Facciamoci una Domanda

I dati, nudi e crudi, ci raccontano un’evidenza che tutti noi ci sforziamo di ignorare: un paese grande come l’Italia non può vivere solo delle proprie esportazioni. Con l’export magari ci si regge in piedi, e per fortuna che c’è: si mette fieno in cascina. Ma questo non basta a far camminare un’economia. Dal 2007 a oggi l’indice dell’export è cresciuto del 20 per cento, ma quello del pil è rimasto piatto, con un andamento che somiglia moltissimo a quello dei consumi delle famiglie, che infatti sono piatti come il pil. L’export non basta quindi. Ci aiuta a stare in piedi, ma non ci fa muovere. Rimane da capire perché un grande paese come il nostro, che pure esprime una notevole ricchezza privata, abbia una domanda di consumi da parte delle famiglie così miserevole. Forse è davvero il caso di farsela, questa Domanda.

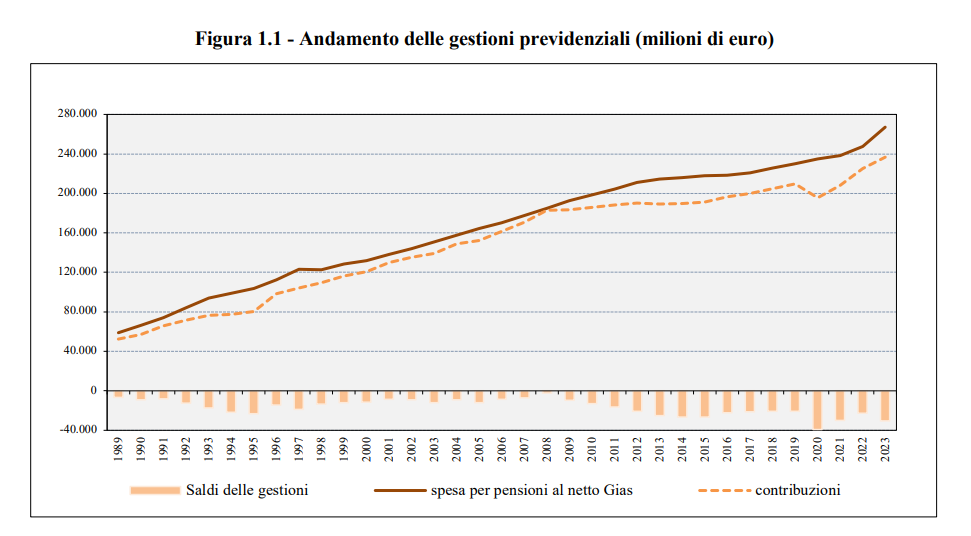

Cartolina. Saldi pensione

Dalla volonterosa raccolta di dati pubblicata da Itinerari Previdenziali osserviamo senza troppo stupore un’evidenza che i tanti spacciatori di sostanze pensionistiche trascurano sempre di ricordare, quando promettono nuovi rimedi miracolosi per consentire ai giovani anziani di appendere la carriera al chiodo e dedicarsi finalmente ai loro progetti di vita. Il fatto, puro è semplice, è che il saldo fra contributi e spesa pensionistica è strutturalmente in deficit almeno dal 1989, e tende a peggiorare quando ci sono momenti di crisi. Il che è del tutto ovvio. Meno il fatto che a partire dal secondo decennio del nuovo secolo questo saldo sia parecchio peggiorato e dopo il Covid ancora di più. Un andamento che dipende certo dalla nostra demografia avversa, visto che invecchiamo assai più di quanto generiamo, ma anche da certe ricette scellerate decise nel frattempo. Lo spaccio di pensioni è sempre aperto e molto frequentato. E promette nuovi saldi.

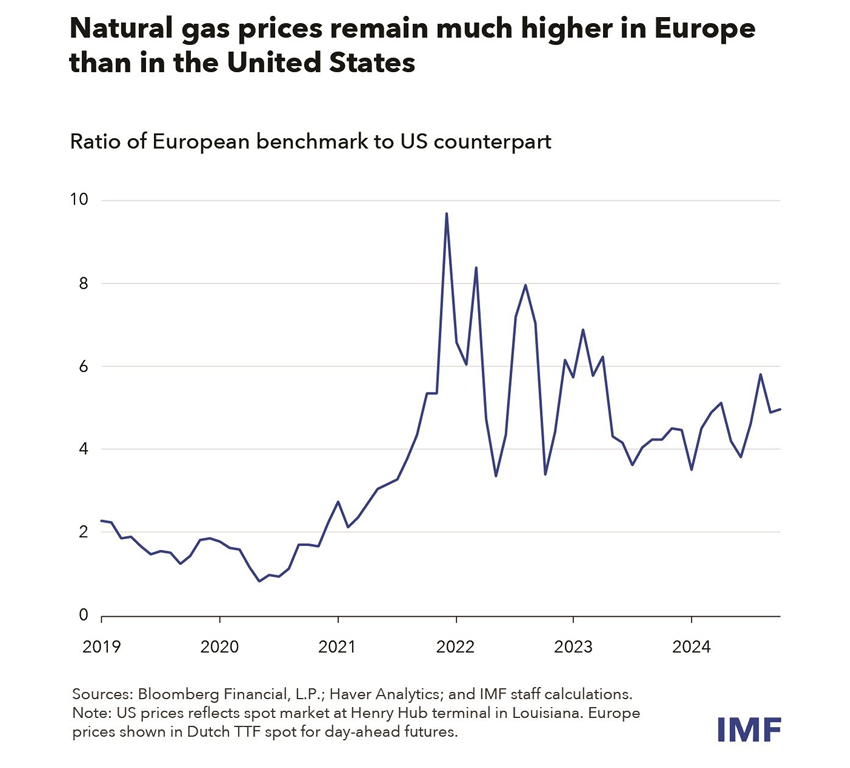

Cartolina. A tutto gas

Si dirà che è colpa della guerra se il gas europeo costa quattro volte quello Usa. Ma è una mezzo verità. La guerra ha solo aggravato una delle tante divergenze che caratterizzano le due regioni cugine. Il gas Usa costava sempre la metà di quello europeo, ancora quando Putin andava a pranzo coi leader europei. E possiamo solo consolarci osservando che abbiamo da un pezzo superato il picco della crisi, quando il gas europeo è arrivato a costare dieci volte tanto quello Usa. Ma c’è poco da festeggiare. L’Europa dovrà dovrà sempre barcamenarsi per far camminare la propria economia, visto che dipende ancora fortemente dalle fonti fossili e fatica a esprimere una competitività paragonabile a quella cinese nelle rinnovabili. E questo non dipende certo dal fatto che ha poche risorse energetiche. Per andare a tutto gas non bastano i giacimenti. Servono anche visione e capacità di pianificazione. E queste cose non si trovano sul mercato.

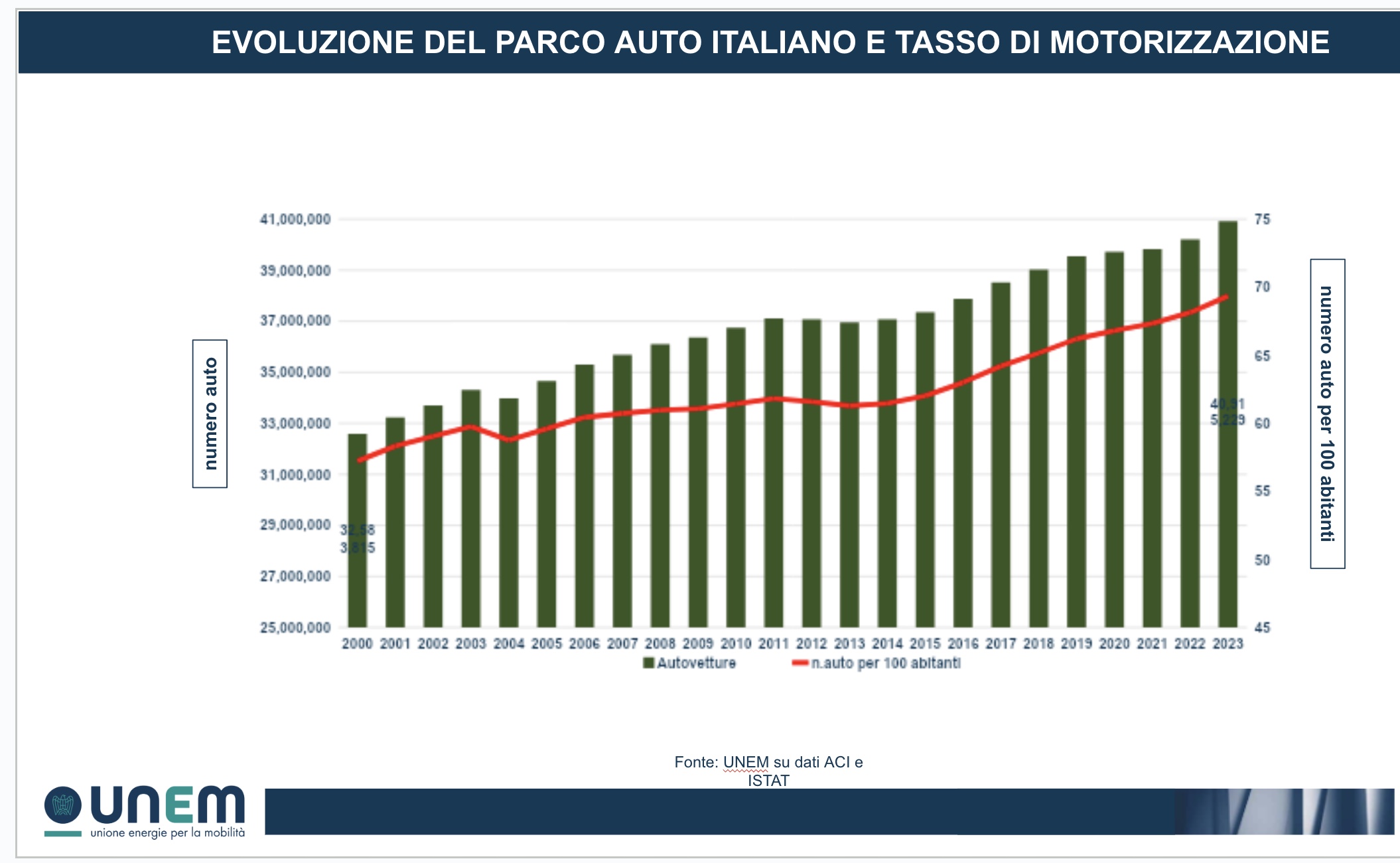

Cartolina. L’autoimmobile

Le infinite giaculatorie sulle sorti magnifiche e progressive del settore automobilistico che ci tocca perfino augurarsi, vista la rilevanza per il nostro sistema produttivo, trascurano di guardare con occhio spassionato i dati che raccontano di una crescita costante del parco auto in Italia, in barba al fatto che siamo sempre meno e sempre più vecchi. Sembra che gli italiani invece di decidere di fare un figlio scelgano di comprarsi un’auto, che sicuramente ha più incentivi. Tanto è vero che il numero di auto ogni 100 abitanti è passato da meno di sessanta a 70 in un quarto di secolo. A cosa ci servono tutte queste auto? Servono di sicuro all’industria pubblicitaria, visto che in media uno spot su tre che vanno in tv racconta di automobili, servono ai politici a corto di visione, che preferiscono prosciugare le risorse del presente per tenere in piedi il passato anziché progettare il futuro, e servono ai produttori, ovviamente, compreso il mitico indotto. Dulcis in fundo, servono al consumatore che dentro la sua bella auto nuova, pagata in media da uno o tre anni di stipendio, può consolarsi della sua vita grama imbottigliato nel traffico. Perché davvero ormai l’automobile non ci porta più in nessun luogo. Ci tiene ancorati al passato. E’ un ‘autoimmobile.