Etichettato: Central clearing in government bond markets: keeping the “safe asset” safe?

Il debito crescente del governo “stressa” i mercati

C’era una volta il debito del governo che i mercati consideravano l’asset sicuro per eccellenza. Una sorta di quasi-moneta, col vantaggio che pagava anche interessi a lungo termine, che davano stabilità al mercato finanziario in tanti modi: un assicuratore o un banchiere potevano costruire l’attivo del loro bilancio potendo contare su entrate sicure che costruivano lo zoccolo duro del cash flow. Le famiglie potevano mettere al sicuro i propri risparmi senza troppe preoccupazioni, eccetera. Era il migliore dei debiti possibili.

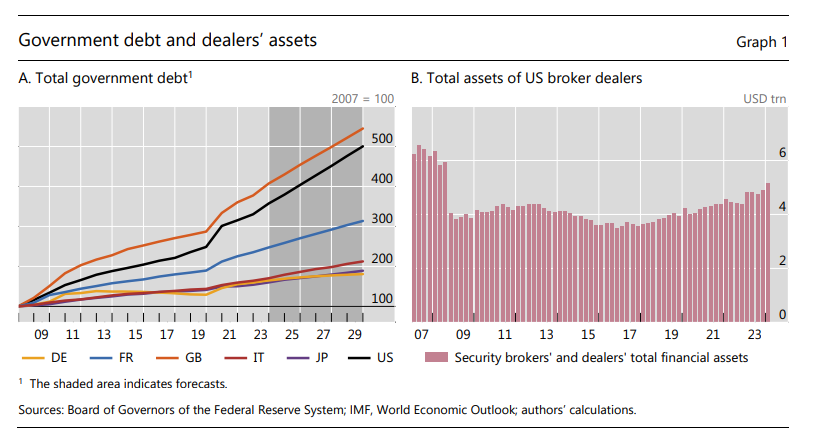

Ha funzionato talmente bene, questo sistema, che i governi non si sono fatti pregare e hanno iniziato ad emettere debito per far fronte ad ogni necessità, dicendo che avrebbero tagliato le spese più avanti, non appena le condizioni lo avrebbero permesso. Siamo cresciuti con questo ritornello. E il risultato è quello che vedete nel grafico che apre questo post: le previsioni di crescita dei debiti pubblici dei paesi avanzati, dove ancora i titoli di stato godono della fiducia di mercati e risparmiatori, possono essere sbagliate quanto ai punti di caduta, ma difficilmente quanto alle tendenze. Per dirla diversamente, i debiti sono destinati a crescere, e molto.

Questa considerazione ha suggerito alla Bis di dedicare uno dei suoi bollettini proprio al futuro del mercato del debito pubblico, che al momento funziona in larga parte over the counter. Significa che il grosso del debito viene contrattato direttamente dai governi con degli operatori (dealer), in generale grandi banche, che sono sempre più sotto pressione proprio a causa dei volumi crescenti di indebitamento che il governi esprimono e soprattutto esprimeranno in futuro. Col risultato che si assiste a un numero crescente di episodi di volatilità sui mercati dei bond ogni qual volta si verifica un qualunque episodio di stress sui mercati finanziari. Una volta i bond si tenevano nel cassetto sempre e comunque. Adesso si vendono insieme all’altra carta che brucia i mercati quando partono gli incendi.

Questa è una delle ragioni per le quali le autorità e i regolatori internazionali spingono sempre più per promuovere l’utilizzo delle controparti centrali come soggetti di riferimento. Le controparti centrali sono soggetti che si interpongono fra la parti di una transazione dopo aver ottenuto il loro consenso e quindi in qualche modo danno stabilità al mercato. Gli Usa lo stanno già facendo. Di recente la SEC (Securities and Exchange Commission) ha annunciato nuove regole per il mercato dei repo che finiranno col farlo regolare interamente dalle controparti centrali.

Questo, notano gli autori della Bis, muta sostanzialmente la natura del mercato dei bond, che nel frattempo, secondo i dati Ocse è cresciuto dai 26 trilioni nel 2008 ai 64 trilioni del 2023, con paesi con la Gran Bretagna che lo hanno visto quadruplicare. Da una parte perché le controparti centrali non sono certo la panacea di tutti i mali, come notano gli autori, anche perché queste entità richiedono margini che possono essere molto sostanziosi ai loro partecipanti. Nel caso delle nuove regole SEC sul mercato dei Repo, si è stimato possano provocare richieste per maggiori margini fino a circa 58 miliardi di dollari. Insomma, lo stress finanziario uscito dalla porta potrebbe rientrare dalla finestra.

Oltre a ciò c’è l’aspetto sistemico. Concentrare sulle controparti centrali il peso del mercato dei bond, peraltro in crescita gagliarda, trasforma queste entità in pericolose linee di faglia che potrebbero spingere verso processi di concentrazione monopolistica di questi soggetti.

Insomma, le complessità derivate da un livello crescente di debito che chiede di essere gestito, visto che non sembra possa diminuire, non hanno soluzioni semplici. Ogni soluzione presenta dei problemi, visto che non esistono pasti gratis. Ma questo insegnamento sembra che non si voglia davvero comprendere.