Etichettato: importazioni usa da partner tranne cina

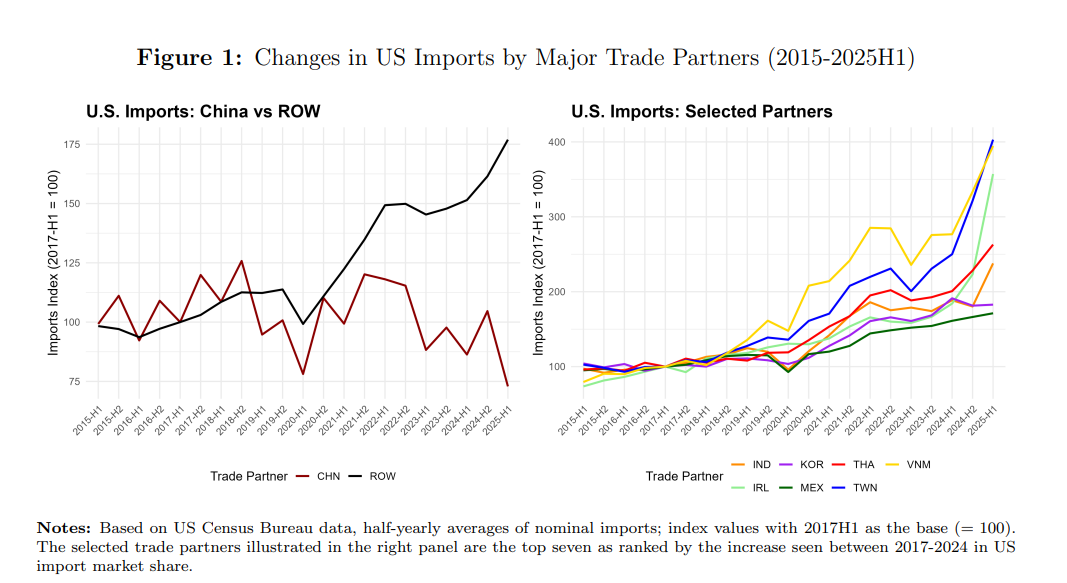

L’import Usa dalla Cina torna al livello del 2001

Nel mondo che cerca di tornare indietro anziché provare ad andare avanti è sicuramente considerata una buona notizia che la quota di importazioni statunitensi dalla Cina sia ormai al 9%, lo stesso livello del 2001. Ossia prima che la Cina entrasse nel Wto e cominciasse la Grande Globalizzazione dei primi anni Dieci terminata con il crollo finanziario provocato dalla crisi subprime.

Il dato è contenuto in un bel paper pubblicato dal NBER che farà la gioia dei teorici del decoupling – il disaccoppiamento – fra Usa e Cina. Ma questo dato ci dice molto poco circa la possibile direzione futura degli Usa, che di questo risultato sono stati artefici molto volenterosi. “Gli Stati Uniti non si sono ancora disaccoppiati o deglobalizzati dal resto del mondo, nonostante abbiano ridotto i loro legami commerciali diretti con la Cina”, scrivono gli autori.

Inoltre, “i 20 principali partner commerciali degli Stati Uniti rappresentano ancora una quota simile delle importazioni totali degli Stati Uniti a luglio 2025, come prima della guerra commerciale del 2017”. In sostanza c’è stata una riorganizzazione, ma nessuna rivoluzione. La globalizzazione prosegue, ma per altre vie.

Questa “Grande riallocazione”, inizia nel 2018-2019 quando la prima amministrazione Trump introduce dazi unilaterali contro la Cina, alzando le tariffe medie di circa 20 punti percentuali. Nel 2020-2021 la pandemia di Covid-19 amplifica la percezione di vulnerabilità delle supply chain globali, alimentando discorsi su reshoring, nearshoring e friendshoring.

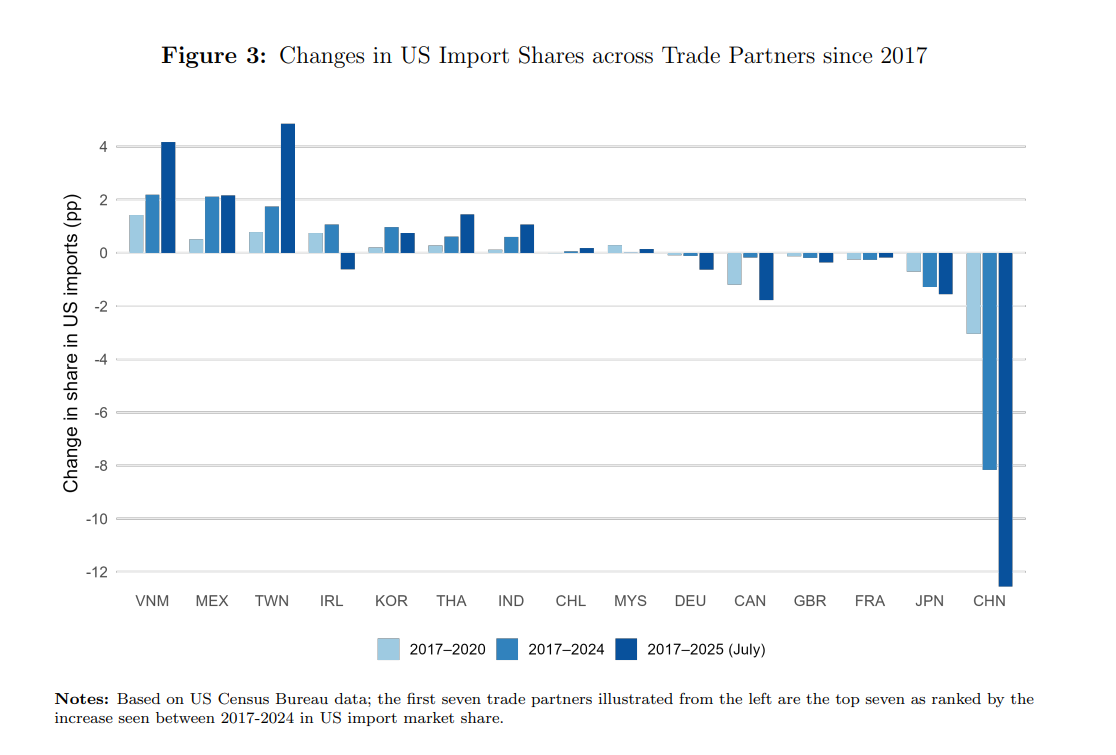

Tra il 2021 e il 2024 l’amministrazione Biden mantiene gran parte delle misure protezionistiche, consolidando il nuovo assetto. Infine, nell’aprile 2025, la seconda amministrazione Trump annuncia un nuovo pacchetto di dazi, accelerando ulteriormente il processo di decoupling. Il risultato è un progressivo spostamento delle importazioni USA dalla Cina verso altri partner, in particolare Vietnam, Messico, Taiwan e Corea del Sud, con un incremento di circa 2 punti percentuali. Questa riallocazione non ha comportato una riduzione complessiva delle importazioni Usa. Anzi: sono cresciute in media del 5,7% annuo tra il 2017 e il 2024. Si tratta quindi di una diversificazione, non di una ritirata dall’economia globale.

Un aspetto interessante del paper riguarda la natura dei beni coinvolti. I prodotti ad alta intensità di capitale e competenze provenienti dalla Cina sono calati costantemente. A partire dal 2021 la riallocazione ha coinvolto anche beni che richiedono input specializzati e relazioni di lungo periodo con i fornitori. Inoltre, si è estesa ai prodotti caratterizzati da rapporti durevoli tra acquirente e fornitore. Nonostante i costi di cambiamento, molte aziende hanno deciso di riorientare le catene di fornitura.

Rimane il fatto saliente: gli Stati Uniti non si stanno isolando dal mondo. Le importazioni complessive sono cresciute e la rete di partner commerciali rimane ampia. Ciò che è cambiato è la dipendenza dalla Cina, ridotta drasticamente. La diversificazione, tuttavia, è rimasta confinata ai principali partner già consolidati. Non si osserva un’espansione significativa verso paesi nuovi o fuori dai cluster industriali esistenti. In altre parole, la globalizzazione continua, ma con nuovi equilibri geopolitici.

Gli autori sottolineano che la riallocazione è un fenomeno strutturale, non ciclico. Tuttavia, restano diverse incognite. La politica commerciale Usa rimane incerta e rende difficile pianificare investimenti di lungo periodo. Spostare produzioni non elimina i rischi, ma li redistribuisce: Vietnam e Messico potrebbero trovarsi sotto pressione in caso di shock futuri. I dazi hanno aumentato i prezzi di molti beni importati, con effetti sul potere d’acquisto dei consumatori. Infine, la riallocazione riflette un allineamento lungo linee geopolitiche, con blocchi commerciali sempre più definiti.

La Great Reallocation segna un punto di svolta nella storia del commercio internazionale. In meno di otto anni, gli Stati Uniti hanno ridotto la loro dipendenza dalla Cina riportandola ai livelli di inizio secolo. Tuttavia, il paese rimane profondamente integrato nelle catene globali, con una rete di partner diversificata. Le domande aperte riguardano il futuro della globalizzazione. Si assisterà a una frammentazione in blocchi regionali, con supply chain più corte e geopoliticamente allineate? I paesi emergenti come Vietnam e India riusciranno a consolidare il loro ruolo senza dipendere eccessivamente dalla Cina? Gli Stati Uniti manterranno una politica commerciale aggressiva o cercheranno nuove forme di cooperazione? La risposta a queste domande definirà il prossimo capitolo della globalizzazione.