Etichettato: investimenti diretti esteri

Gli Usa sono i primi destinatari di investimenti diretti esteri

Ci sono molti modi per osservare i cambiamenti che agitano il mondo, e uno di questi è osservare il flusso degli investimenti diretti esteri, che sono un buon indicatore per misurare la fiducia che ispira un paese agli investitori e quindi la sua funzionalità economica, visto che di solito si investe per guadagnare.

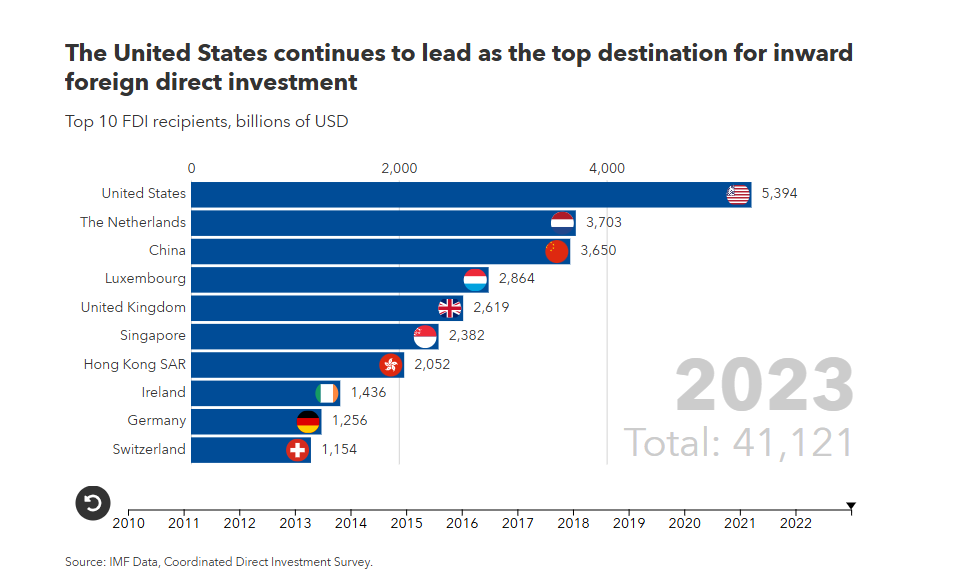

Il Fmi di recente ha diffuso alcuni dati che ci consentono di farci un’idea di come questi flussi siano cambiati nel tempo. Ad oggi gli Stati Uniti si confermano come la principale destinazione degli investimenti diretti esteri, ma non è sempre stato così. Se arretriamo i dati al 2010, periodo di inizio della rilevazione, la situazione era quella che potete osservare nel grafico sotto.

I flussi di quell’anno erano quasi la metà di quelli che si osserveranno oltre dieci anni dopo, e l’Olanda primeggiava, mentre la Cina manteneva un dignitoso quarto posto. Francia e Germania seguivano qualche posizione sotto.

Il sorpasso è avvenuto otto anni dopo, durante i quali per qualche tempo il Lussemburgo, noto per la sua legislazione fiscale di vantaggio, ha primeggiato.

Quindi in dodici anni la Francia è sparita dalla classifica, la Germania è retrocessa agli ultimi posti, superata anche dall’Irlanda, mentre la Gran Bretagna, nonostante la Brexit, è rimasta attrattiva per gli investitori esteri. La Cina ha guadagnato posizioni, nonostante le tensioni geopolitiche, e l’America primeggia.

Il Fondo monetario osserva che “una forte crescita è stata osservata anche in molte economie emergenti. In particolare, India, Messico e Brasile hanno visto le loro posizioni di investimenti diretti in entrata aumentare di circa 130 miliardi di dollari, circa il 20 percento, segnando il più grande aumento per queste tre economie in totale da quando è iniziata l’indagine nel 2009”. Sarebbe interessante capire da dove arrivano, questi investimenti, ma il Fmi non ce lo dice. Possiamo però nutrire qualche sospetto.

Il fascino discreto dell’investimento estero italiano

Abituati come siamo, noi italiani, a tacere delle nostre fortune usando al contrario far mercato delle nostre disgrazie, difficilmente faremo caso agli ultimi dati di Bankitalia sulla nostra bilancia del pagamenti e la nostra posizione estera, che rivelano un’altra notevole caratteristica del carattere nazionale: il costante subire, noi tutti, la seduzione dell’investimento estero.

Questa pratica, iscritta negli annali della nostra Repubblica con toni ora di esecrazione ora di esaltazione, conosce in questi mesi la sua ennesima primavera, propiziata certo da regole internazionali ormai accomodanti e dai timori nazionali mai sopiti di un qualcosa di brutto sempre pronto a bussare all’uscio.

Sia quel che sia, succede che sia sul lato degli investimenti di portafoglio che su quello degli investimenti diretti, ossia la carta e le fabbriche, gli italiani investano all’estero più fondi di quanti dall’estero ne arrivino da noi. Il che, come ogni cosa ha vantaggi e svantaggi che forse è meglio ricordare.

Cominciamo dai dati. Il grafico degli investimenti di portafoglio fotografa con chiarezza il cambiamento di verso del saldo fra attività e passività intervenuto fra la metà del 2012, quando il saldo era positivo, che vuol dire che erano usciti capitali esteri in misura maggiore di quanti capitali italiani erano rientrati dall’estero, a la prima metà del 2013, quando le passività estere hanno ricominciato a tornare in Italia. Sul finire del 2013 tornano a crescere le attività italiane sull’estero, quindi i residenti hanno comprato attivi esteri.

Il 2014 è l’anno in cui si consolida questo trend. L’ingresso di capitali esteri e il deflusso di capitali italiani all’estero si sommano, facendo sprofondare il saldo a -100 miliardi. Il calo degli spread spiega perché sul conto corrente vediamo comunque la curva dei redditi primari, ossia il saldo fra le rendite che paghiamo all’estero e quelle che incassiamo dall’estero per gli investimenti di portafoglio, avvicinarsi gradualmente verso lo zero.

Sul finire del 2014, tuttavia, si osserva che per la prima volta dal 2010 le attività italiane sull’estero superano le passività estere in Italia. “Nei dodici mesi terminanti a marzo 2015 – osserva Bankitalia – il saldo degli investimenti di portafoglio ha registrato un aumento delle attività nette per 18,4 miliardi”.

Tale tendenza sembra essere confermata anche dai dati di marzo 2015, quando, dice Bankitalia, “vi sono stati considerevoli acquisti netti di titoli di portafoglio esteri da parte dei residenti (20,5 miliardi) e gli investitori esteri hanno effettuato elevati acquisti netti di titoli di portafoglio italiani (24,4 miliardi), in larga parte titoli pubblici (17,7 miliardi)”.

Vale la pena notare che nei dodici mesi finiti a marzo 2015 gli italiani hanno cumulato attivi di portafoglio esteri per quasi 141 miliardi, a fronte di investimenti esteri di portafoglio in Italia per 122,5. Quindi chi dice che siamo squattrinati dice una mezza verità.

Sul versante degli investimenti diretti lo scenario è simile, anche se prevalgono chiaramente gli investimenti diretti italiani all’estero sugli investimenti diretti esteri in Italia. Nel 2009, per dire, avevamo un saldo positivo per oltre 60 miliardi, oggi siamo sotto i 20.

E tuttavia, nota la Banca centrale, “nei dodici mesi terminanti a marzo 2015 gli investimenti diretti hanno

registrato acquisizioni nette di attività sull’estero per 14,3 miliardi”. Tendenza anche questa confermata dai dati di marzo 2015, quando “i residenti hanno effettuato investimenti netti all’estero per 3,4 miliardi, mentre i non residenti hanno investito in Italia per 1,4 miliardi”.

Tutto ciò manifesta con chiarezza una semplice verità: il fascino discreto degli investimenti esteri, per gli italiani che se possono permettere, è assai più seduttivo di quanto non sia l’idea di investire sui titoli o le fabbriche del proprio Paese.

Di tutto ciò si ha evidenza anche guardando la posizione patrimoniale netta sull’estero che, al netto dei flussi trimestrali e degli aggiustamenti di valutazione, è negativa per il 27,4% del Pil, ossia per 447,9 miliardi, migliorata di 3,8 punti di Pil rispetto al trimestre precedente grazie al miglioramento delle partite correnti, visto che, specifica Bankitalia nella sua Relazione annuale, “gli aggiustamenti di valutazione hanno avuto un impatto nel complesso negativo (5,4 miliardi), per effetto di un incremento del valore delle passività più forte di quello delle attività”.

Dovremo ricordarci infatti, quando festeggiamo per la caduta degli spread, che “la rivalutazione delle passività è stata determinata per oltre la metà dalla crescita, con la discesa dei tassi di interesse, del valore di mercato dei titoli pubblici italiani detenuti da non residenti”.

Se considerate che all’estero, sempre secondo i conti di Bankitalia, risiede circa il 30% del nostro debito pubblico, avrete chiaro da cosa dipenda sostanzialmente la nostra posizione netta.

E data la propensione degli italiani a investire fuori porta, non c’è da scommettere che questa tendenza si invertirà in futuro.

A meno che l’estero non smetta di comprarci.