Etichettato: legame fra rischio e opportunità

Mercati incerti e fragili implicano più opportunità per i navigatori del rischio

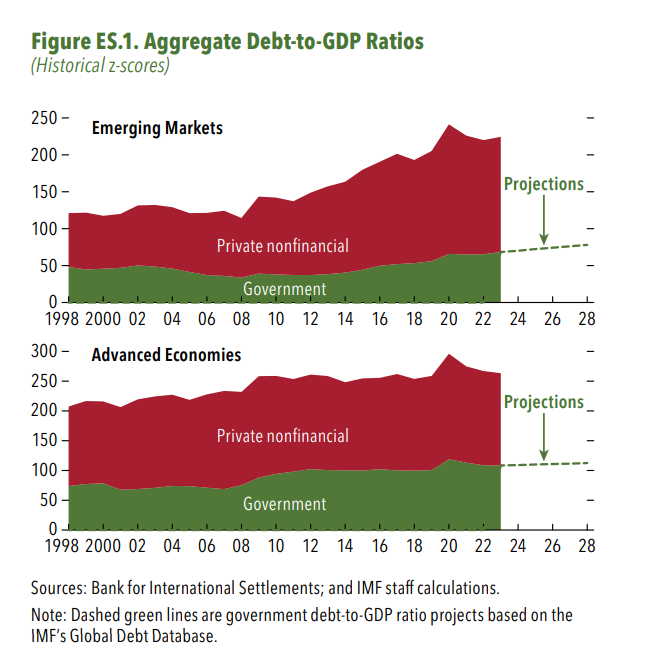

Nel 2028, stima il Fmi nel suo ultimo rapporto sulla stabilità finanziaria, economie emergenti ed avanzate avranno un livello complessivo di debito, quindi sommando quello pubblico e quello privato, superiore al 200% del pil. Si sarà quindi realizzata una notevole convergenza fra parti del mondo molto diverse, che implica la sostanziale adesione allo stesso modello di sviluppo, dove la crescita dell’indebitamento è una caratteristica essenziale per il buon funzionamento dell’economia.

Il fatto che il Fmi osservi questa circostanza all’interno del suo rapporto dedicato alla stabilità dei mercati non è certo sorprendente. Una montagna di debito, che chiede costantemente di essere servito e magari rifinanziato, genera il combustibile ideale per una sostanziale instabilità finanziaria. Non è certo un caso che le parole più gettonate nel rapporto siano “incertezza” e “fragilità”.

Di fronte a questo scenario, dove una crescita lenta si associa a un rapido accendersi di focolai di rischi – il Fmi cita ad esempio l’aumento del leverage nel settore finanziario non bancario – è del tutto ovvio il richiamo alla prudenza. Anche perché alcune osservazioni sembrano segnalare che ci sia una certa sottovalutazione dei rischi che stiamo correndo.

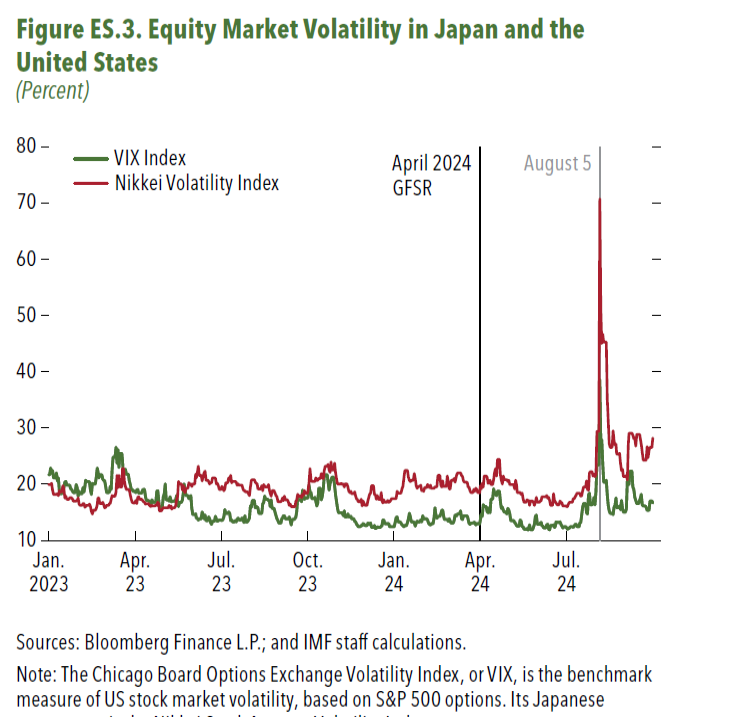

In particolare (grafico sopra) il Fondo sottolinea “la crescente disconnessione tra incertezza e volatilità del mercato”, che “aumenta la possibilità di improvvisi picchi di volatilità e bruschi cambi di prezzi delle attività, che potrebbero essere amplificati dalle vulnerabilità”. Sembra, insomma, che i mercati non sappiano davvero quello che fanno, ammesso che mai lo abbiano saputo.

Oppure si può tentare un’interpretazione diversa dalla solita ramanzina che il Fmi fa ormai più per dovere d’ufficio. Diamo per scontato che viviamo tempi molto pericolosi. Se non fossero un paio di guerre a ricordarcelo e una crescente agitazione delle grandi potenze a sottolinearlo, ce lo segnalerebbe l’andamento erratico dei commerci e del pil, che per nostra fortuna proseguono il loro corso anche se con un numero crescente di rischi come contorno.

Il fatto che conviviamo con un livello crescente di rischio, ossia la controparte dell’incertezza crescente che sottolinea il Fmi, non implica giocoforza che questi rischi si verifichino, ma soltanto che siamo più esposti ai venti della volatilità.

Ma anche qui, il fatto di essere maggiormente esposti alla volatilità non vuol dire che svolazziamo continuamente. Nell’ultimo anno, come rileva lo stesso Fmi, l’unico picco di volatilità osservato è stato quello sul mercato giapponese di agosto, di cui abbiamo già parlato.

Quindi il Fmi ha perfettamente ragione. Viviamo un livello crescente di rischiosità, che genera dei picchi di volatilità. Ma i mercati, in ciò incoraggiati sicuramente dalle banche centrali che stanno gradualmente tornando a fornire ossigeno, dimostrano di potersela ampiamente cavare. Ciò non ci risparmia le catastrofi, che sono sempre possibili, ma le rende solo meno probabili.

Ciò per dire che forse fragilità e incertezza sono la forma che i mercati del XXI ormai hanno incorporato e inserito nei loro modelli di comportamento. E che è proprio perseguendo la fragilità e l’incertezza, quindi cumulando sacche di rischio che vengono equamente distribuite in giro per il mondo, che questi mercati riescono ancora ad esprimere un trend di crescita.

Di fronte a un modello economico basato sull’aumento del debito, e quindi implicitamente del credito, l’unica risposta fisiologica possibile è quella di adattarsi al contesto: cavalcare il rischio e accettare l’incertezza. Ossia puntare sulle opportunità che questi rischi crescenti generano per pura fisica finanziaria. Ma certamente un rapporto sulla stabilità dei mercati queste cose non le può dire.