Etichettato: relazione annuale bankitalia

Finirà che in Italia lavoreranno solo gli over50

Dietro i numeri, che registrano la notevole crescita della partecipazione al lavoro degli over 50 nel nostro paese, ci sono molte storia che Bankitalia, nella sua relazione annuale, prova a riepilogare e che viste tutte insieme ne raccontano una che le contiene tutte: il lavoro, già da oggi e ancor più domani, sarà sempre più appannaggio di chi ha i capelli bianchi. E non solo perché facciamo sempre meno più figli, ma perché se vogliamo avere un futuro previdenziale, e non è è detto che sarà così, dobbiamo allungare la durata della vita lavorativa.

Il primo dato che dobbiamo osservare è quasi scontato: dopo la pandemia, quando era praticamente crollata, la partecipazione al lavoro in Italia è cresciuta rapidamente. Per tutta la popolazione in età lavorativa, quindi i 15-74enni, il tasso di attività, nel 2023, risultava maggiore dello 0,6% rispetto a quello del 2019, arrivando persino a 0,9% nella fascia 15-64enni. Nel 2024, tuttavia, questa crescita si è interrotta, per lo più a causa di fattori ciclici (grafico in altro a destra).

I dati ci comunicano poi un’altra informazione utile da sottolineare. Dopo il picco raggiunto nel 2023, la partecipazione delle fasce più giovani della popolazione, quindi i 15-34enni, è tornata al livello del 2019. Sono i giovani quindi, ad aver subito più di altri il calo ella partecipazione osservato nel 2024.

Al contrario, quello delle fasce più anziane, che meno avevano risentito meno degli effetti della pandemia (grafico sopra a destra) ha continuato la sua crescita, superando di gran lunga tutte le altre classi di età, la cui partecipazione è rimasta sostanzialmente stagnante, “in linea con la tendenza dell’ultimo ventennio”, osserva Bankitalia.

Ed è qui che il dato diventa tendenza. Da una parte l’invecchiamento demografico, che spiega molto dell’aritmetica della partecipazione, ma non tutto. La classe 50-74enne partecipa di più al lavoro perché in questi venti anni, al netto di alcune decisioni politiche schizofreniche, è cresciuta l’età pensionabile (anche se esibiamo un numero ancora rilevante di pensioni anticipate), ma anche perché questa classe ha visto crescere al suo interno il livello di istruzione. Peraltro risulta anche poco correlata al ciclo economico.

Detto più chiaramente, gli over50 resistono bene agli stress del mercato del lavoro. Sono più stabili, forse perché meglio inquadrati contrattualmente, e quindi naturalmente anche più longevi, professionalmente parlando, specie nelle posizioni che richiedono livelli di istruzione più elevati.

C’è dell’altro probabilmente, che i dati dell’economia non riescono a catturare, ma l’aneddotica rappresenta con chiarezza. Parliamo della tendenza, specie in alcune professioni e posizioni, a preferire pensionati conosciuti, quindi dotati di una storia professionale di successo e buone relazioni, a persone ancora attive, ma con curricula meno dotati. L’usato sicuro, insomma, batte il nuovo. Si vede dappertutto. Basta osservare l’età media di chi svolge ruoli di punta nel nostro paese.

Ma se si preferisce l’usato sicuro, e si rinuncia al nuovo, ossia si fa una scelta che premia la sicurezza e boccia l’incertezza, non dovremmo stupirci poi nell’osservare l’andamento lento della nostra economia. Un investimento meno rischioso implica logicamente un rendimento più basso. E per giunta crea il paradosso di avere pensionati che hanno anche notevoli redditi da lavoro, che invece potrebbero essere fruiti da persone ancora attive, che magari sono anche fuori dal mercato.

Se, infine, ricordiamo che il tasso di partecipazione al lavoro nel nostro paese è ancora inferiore di 8,8 punti alla media europea, ci rendiamo facilmente conto che la soluzione non può essere far lavorare solo gli anziani. Anche perché si rischia, così facendo, di lasciare lavorare soltanto loro.

Cartolina. L’importanza di partecipare

Nel paese che dice di voler crescere, e magari anche di farlo correndo, rimane misteriosa la ragione per la quale la partecipazione al lavoro, che in teoria dovrebbe servire allo scopo, rimane molto al di sotto della media europea, specie delle donne. Si dice, e con molte ragioni, che queste ultime fatichino moltissimo a conciliare lavoro e famiglia, al punto che spesso la seconda vince sul primo, che viene abbandonato. Però al tempo stesso i dati sulla natalità, vagamente quaresimali, cozzano contro questo teorema. Le donne stanno a casa, ma non per crescere bambini, visto che sono sempre meno. E allora perché? Soprattutto rimane un mistero il modo attraverso il quale le persone che non lavorano sbarcano il lunario. Perché se una persona, uomo o donna che sia, non partecipa al mercato significa che non ha un reddito. Epperò continua ad abitare, mangiare, vestirsi, eccetera. Nel paese che dice di essere il più bello del mondo così tanti misteri aggiungono sicuramente fascino. Peccato che fascino non rimi con crescita.

Un’altra sfida in arrivo per gli esportatori italiani

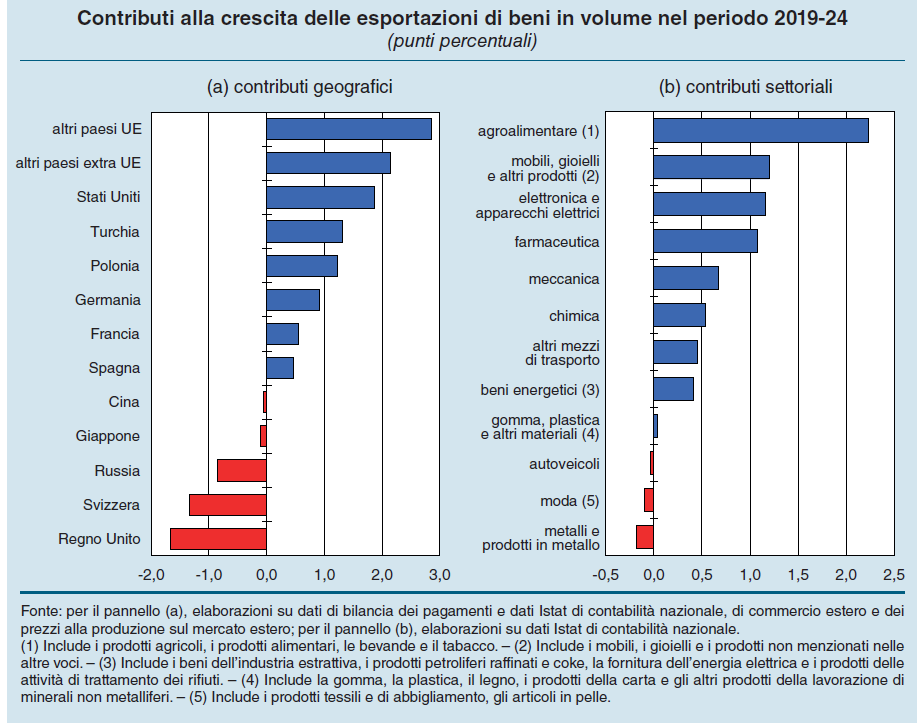

Il passato recente, ci dice Bankitalia nella sua ultima relazione annuale, ha premiato il settore esportatore italiano. Negli ultimi cinque anni (2019-24), malgrado le diverse e gravi complicazioni che hanno afflitto l’economia internazionale, le imprese in Italia sono riuscite a far crescere l’export in volume del 7,3%. In gran parte questa crescita ha avuto come destinazione i paesi dell’area euro, che si conferma il primo mercato di sbocco dell’industria italiana, ma anche le vendite extra-Ue sono migliorate, tranne che verso il Regno Unito, dove ancor si paga il costo della Brexit, la Russia, sotto sanzioni, e la Svizzera.

Il grosso del contributo alla crescita è arrivato dall’agroalimentare, dagli “altri manufatti”, in gran parte gioielli, dall’elettronica e dalla farmaceutica. Calano invece le esportazioni di metallurgia, che ha pagato il prezzo dei pesanti rincari energetici seguiti alla guerra, e moda.

Un altro dato molto rilevante, che lascia ben sperare per il futuro, è che nello stesso periodo le esportazioni dei servizi sono cresciute a un tasso doppio di quello dei beni (il 15,8%), trainati dai servizi forniti digitalmente alle imprese (professionali, finanziari e di ricerca e sviluppo), con il turismo a contribuire per quasi il 2%.

Come dato generale, è utile ricordare che il buon andamento dell’export si è associato a un aumento della quota di beni esportati da aziende con più di 250 addetti. Inoltre, l’export originato da imprese che fanno parte di multinazionali, italiane o estere, ha raggiunto la quota del 57% nel settore dei beni e dell’84% in quello dei servizi. La dimensione, insomma, conta. E la proiezione internazionale altrettanto.

Prima di proseguire nell’analisi, vale la pena proporre un piccolo pro-memoria per sottolineare l’importanza che l’export ha nel nostro paese.

I dati del saldo corrente mostrano con chiarezza che ormai i nostri attivi dipendono esclusivamente dal conto delle merci, che quindi è necessario mantenere per conservare l’equilibrio dei nostri conti esteri. Finora ci siamo riusciti, anche se con qualche difficoltà e al prezzo di cambiamenti sostanziali dei nostri sistemi produttivi. Ma il futuro è denso di incognite. Non ci sono solo i dazi americani che preoccupano gli osservatori, ma anche la crescente insidiosità della concorrenza, specie quella cinese, che sta aumentando il suo potere i penetrazione anche nei settori a maggiore qualità.

Il rischio dazi che arriva dagli Usa riguarda il 10,4% delle esportazioni di beni che vengono indirizzate in quel paese, ma è chiaro che in un contesto di catene di fornitura integrate e complesse quantificare con precisione le conseguenze di questo aggravio tariffario è molto difficile. Quanto alla concorrenza, stiamo già subendo una erosione di quote nei settori dove la Cina si è sta mostrando molto capace di penetrare, come gli autoveicoli, i metalli e la plastica.

Tutto sembra congiurare, insomma, perché il settore esportatore si trovi di fronte a un’altra sfida esistenziale, come quella vissuta dopo la crisi del 2008 e poi quella dei debiti sovrani. E forse una direzione le imprese potranno trovarla osservando i grandi cambiamenti che si preannunciano davanti a noi. “La convergenza dei redditi delle economie emergenti verso quelli delle economie avanzate, la ricomposizione della domanda verso i servizi in seguito all’aumento del reddito mondiale e al progressivo invecchiamento della popolazione, nonché il maggiore peso della digitalizzazione nei processi produttivi si rifletteranno in una crescita pronunciata dei servizi, in particolare quelli alle imprese,

e dei beni rivolti a consumatori a più alto reddito o di età più avanzata”, scrive Bankitalia, e il messaggio non potrebbe essere più chiaro.

Rimane da capire se abbiamo delle prospettive concrete di miglioramento nel settore dei servizi, che come si osserva dal nostro conto corrente è ancora deficitario, malgrado sia cresciuto il doppio rispetto a quello dei beni. Una situazione di luci e ombre. Da un lato abbiamo una elevata qualità delle esportazioni di merci, ma sul fronte dei servizi più remunerativi, come quelli digitali, siamo ancora a livelli molto bassi rispetto ai nostri concorrenti nonostante il dinamismo mostrato negli ultimi anni. Se fosse facile, d’altronde, non sarebbe una sfida. Rimane da capire se saremo in grado di coglierla e, soprattutto, di vincerla.

L’innovazione in Italia cammina ma non corre ed è incerta sulla direzione

Un interessante approfondimento contenuto nell’ultima relazione annuale di Bankitalia consente di sfatare alcuni luoghi comuni sulla qualità della ricerca e dell’innovazione nel nostro paese, ma ne conferma purtroppo altri. Uno per tutti: la quantità di risorse che destiniamo alla ricerca e all’innovazione è molto ridotta, rispetto ai nostri analoghi europei, e abbiamo anche una certa carenza di strategia nel loro utilizzo.

Queste lacune storiche si affiancano ad alcuni punti di forza, che però scontano un certo ritardo nel nostro cammino verso l’innovazione. A fianco di un numero crescente di pubblicazioni STEM, quindi di materie scientifiche e matematiche, che testimoniano della qualità e quantità della nostra ricerca universitaria, si osserva (grafico di apertura del post) che i nostri brevetti, che non sono numerosissimi, si concentrano su settori molto tradizionali, in particolare tecnologie logistiche e mezzi di trasporto. Siamo ancora molto concentrati sull’automotive, insomma, nelle sue diverse sfumature, quando il resto del mondo brevetta sempre più soluzioni innovative nei settori della tecnologia informatica, medica o i sistemi di comunicazione digitale.

Sulle pubblicazioni STEM, il grafico sotto ci comunica che siamo cresciuti molto e abbiamo superato i nostri principali paesi europei assimilabili.

Ormai siamo vicini alla Germania e abbiamo superato di gran lunga la Francia. Questo buon risultato è stato ottenuto in un contesto di risorse pubbliche dedicate alle università (lo 0,6% del pil) che è la metà di quello che spendono la Francia e la Germania. Solo che facciamo fatica a trasformare le ricerche in brevetti. Siamo bravi nella teoria, ma meno nella pratica: il numero dei brevetti presentati da Francia e Germania era rispettivamente il doppio e il quintuplo di quelli italiani. Quindi abbiamo meno brevetti e più concentrati sui settori tradizionali.

Se ci spostiamo nel settore privato, anche qui si registra un certo ritardo, figlio della scarsa spesa in ricerca e sviluppo che pesa appena lo 0,76% del pil, la metà della media Ue. SE ci confrontiamo con i giganti fuori dall’UE il dato è ancora più sconfortante: il settore privato della Corea del Sud investe in ricerca e sviluppo il 3,9% del pil. Giappone e Usa il 2,7%. Ne risulta una scarsa presenza di aziende italiane fra le aziende leader nell’innovazione: nel 2023, nota Bankitalia, la prima impresa italiana per spesa di ricerca era al 46esimo posto nell’Unione europea.

Nel settore pubblico il divario nella spesa per la ricerca è meno pronunciato ma è comunque rilevante. A livello europeo, fra il 2000 e il 2020più della metà delle domande di brevetto a livello universitario è stata presentata da atenei che hanno registrato complessivamente 250 brevetti. Queste università sono il 4,5% delle università europee e solo una università italiana si trova fra queste, mentre in Germania, Francia e Regno Unito sono 12, 15 e 4.

Per giunta le università italiane faticano a trasferire i frutti delle loro innovazioni alle imprese. Negli istituti sono presenti gli Uffici di trasferimento tecnologico (UTT) ma sono di dimensioni ridotte, sottofinanziate e con poco personale, il 20% in meno della media Ue. Anche qui, insomma, si sconta una certa fragilità sistemica. che dipende dal fatto che “la strategia di sostegno pubblico all’innovazione soffre di un’elevata frammentazione, sia a livello centrale tra i diversi dicasteri sia a livello di governo. E poi ci sono le regioni, destinatarie di fondi europei anche rilevanti che spesso duplicano con le loro iniziative quelle di carattere nazionale ed europeo. Insomma: andiamo lenti, nell’innovazione, e siamo anche un po’ confusi sulla direzione e su come arrivarci. Welcome to Italy.

L’AI in Italia: se ne parla tanto si usa poco

Se si usasse l’AI quanto se ne parla, saremmo degli avanguardisti nell’uso di queste tecnologie. E invece l’ultima relazione di Bankitalia ci restituisce un’immagine molto differente da quella che si percepisce orecchiando il dibattito pubblico: le famiglie italiane usano poco o nulla i vari bot di AI generativa e potendo scegliere preferiscono di gran lunga avere a che fare con gli esseri umani che con macchine beneducate ma spesso poco utili.

Sarà una conseguenza del fatto che siamo un paese che invecchia, o forse delle vecchie abitudini dure a morire, però rimane il dato: dalla rilevazione effettuata dalla Banca, contenuta all’interno dell’Indagine congiunturale sulle famiglie italiane (ICF) è emerso che solo un quarto degli intervistati aveva usato un assistente digitale negli ultimi dodici mesi e solo il 10% ha detto di usarlo almeno una volta a settimana.

I numero salgono di quale unità se ci si rivolge solo agli occupati. Fra questi il 37% dice di aver usato un bot nell’ultimo anno, e il 13% lo usa almeno una volta a settimana. A parità di condizioni, l’uso è più comune fra gli uomini, i giovani e gli occupati nel settore dell’informazione e della comunicazione, delle attività professionali, scientifiche e tecniche, ma anche del settore dell’istruzione. Tutti segmenti dove fa evidentemente comodo usare uno strumento che sembra – e sottolineo sembra – sappia tutto e abbia per tutto una risposta.

Un terzo delle persone intervistate ritiene che ci sia una probabilità di almeno il 50% che l’AI generativa aumenti la loro produttività – ma sarebbe interessante capire se a livello quantitativo o anche qualitativo – e un terzo circa crede che questa tecnologia possa aiutare le ricerche di nuove opportunità di lavoro. Tra gli occupati, il 13% teme che l’AI possa avere impatti negativi sul loro posto e addirittura il 23% teme che possa provocare una diminuzione della retribuzione.

Se dai lavoratori che hanno a che fare con questi strumenti, passiamo ai fruitori che se li trovano davanti come interlocutori lo scenario cambia drasticamente. La gran parte preferisce senza dubbio parlare con una persona piuttosto che con una macchina. Ma difficilmente il sistema rinuncerà ai risparmi che porta questa tecnologia per far felici le persone.

Un dato interessante, che si può osservare nel grafico di sinistra, riguarda l’informazione e la formazione. Mentre per i servizi bancari la fiducia verso le persone è drasticamente superiore rispetto a quella verso la macchina, quando si tratta di informarsi o formarsi, le cose praticamente si equivalgono. Questo significa che, nella percezione delle persone, il lavoro di un giornalista o di un educatore umano vale quanto quello di una macchina. E poiché quello della macchina vale poco, se ne deduce che vale poco anche quello delle persone che lavorano in questi campi. Faremmo bene a tenerlo a mente.

Ricchezza e diseguaglianza delle famiglie italiane

Tema sensibilissimo, per i suoi numerosi risvolti, la questione della ricchezza delle famiglie italiane viene ospitata regolarmente nei rapporti che Bankitalia dedica all’economia del nostro paese. A dirla tutta, non c’è banca centrale che non monitori questi aggregati con la volenterosa collaborazione degli istituti di statistica che forniscono mezzi e strumenti di rilevazione.

Gli ultimi aggiornamenti, relativi all’anno 2023, ci raccontano che rispetto al 2010 il 10 per cento più ricco della popolazione ha visto crescere di sette punti al quota totale della ricchezza netta complessiva del paese, arrivando al 60%. A fronte di ciò, la metà meno abbiente non arriva complessivamente al 7% della ricchezza netta complessiva.

La crescita della ricchezza per i più abbienti, scrive Bankitalia, è avvenuta “principalmente a scapito di quella della classe intermedia”, che si compone delle “famiglie con una ricchezza netta compresa fra la mediana e il novantesimo percentile”. La mediana, per chi non fosse avvezzo alla statistica è il valore centrale di una distribuzione statistica. Il novantesimo percentile è lo spazio della distribuzione della ricchezza che non copre il 10 per cento più ricco, quello del famoso 60%. Quindi la mitica classe media si colloca fra la mediana della ricchezza, che però Bankitalia non quantifica, e il picco massimo della distribuzione prima del 10% più ricco.

Un altro elemento interessante da osservare è che l’aumento della ricchezza netta complessiva, che a prezzi correnti, sempre fra il 2010 e il 2023, è stato del 14% è stato guidato dalla crescita del 29% della ricchezza delle famiglie più abbienti, che hanno goduto il premio derivante dall’aver investito in asset più rischiosi, mentre i ceti mediani, chiamiamoli cosi, hanno visto dimagrire la loro ricchezza a causa della perdita di valore del mattone, che gli attivi finanziari non solo riusciti a compensare. Probabilmente perché non sono capienti abbastanza.

La tabella sopra lo mostra con chiarezza. Per il ceto mediano, quello che oscilla fra il 50 e il 90 percentile della distribuzione, gli attivi finanziari rappresentano solo il 26,5% degli asset totali, mentre per l’ultimo decile più ricco il 57,7%. Notate come anche il peso dei debiti sia relativamente minore per i più ricchi. E, per converso, il peso del mattone (e dei depositi) è maggiore per i più poveri. Nessuna sorpresa, a ben vedere: chi ha maggiore disponibilità tende a diversificare.

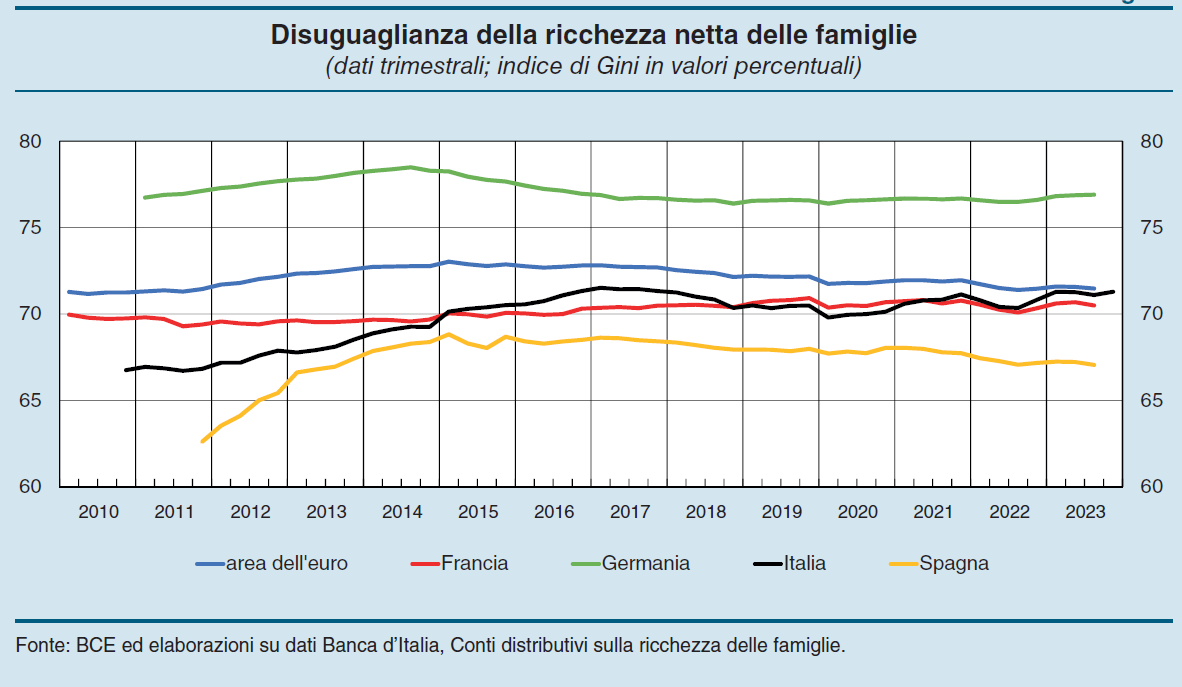

Sulla base di questi dati, Bankitalia ha costruito una classifica della diseguaglianza basata sull’indice di Gini, che mostra il risultato che vedete nel grafico che apre questo post. In Italia si osserva un aumento della diseguaglianza sulla ricchezza netta. L’indice è passato da 67 a 71. Siamo al livello della media Europea, vicini a quello della Francia. La Spagna è meno diseguali di noi, la Germania di più. Ma ovviamente molto dipende anche dal livello dei debiti. In Italia sono bassi. Quindi siamo più ricchi. In mediana.

Costi e opportunità di un titolo pubblico europeo

Una bella analisi di Bankitalia, ospitata nella sua ultima relazione annuale, mette finalmente in chiaro il costo/opportunità economico dell’emissione di titoli di debito comuni nell’eurozona sulla base di quanto finora emesso da alcune istituzioni europee.

La premessa, che è tecnica ma anche politica, è che “la disponibilità di uno strumento finanziario privo di rischio in euro emesso congiuntamente a livello europeo è un requisito cruciale per la completa integrazione dei mercati finanziari della UE”. Che è una considerazione tecnica, appunto: l’euro non potrà mai avere uno status di valuta davvero internazionale se non diventerà, ad esempio, un punto di riferimento per i contratti derivati. Ma ha anche un risvolto politico: avere una valuta davvero internazionale implica diventare un soggetto politico capace di disporre di un bilancio comune, che implica avere una visione condivisa sui grandi temi della nostra società. Vaste programme, a ben considerare, per lo stato attuale delle relazioni europee.

Lo stato dell’arte ci consegna una situazione nella quale le emissioni di eurobond, chiamiamoli così, sono poche e limitate a poche istituzioni. Ci sono i titoli emessi dal fondo ESM (European Stability Mechanism), dal fondo EFSF (European Financial Stability Facility), e poi quelli emessi dalla Commissione Europea per sostenere il mercato del lavoro durante la pandemia (temporary Support to mitigate Unemployment Risks in an Emergency, SURE), oltre al programma NGEU (Next Generation EU).

Finora tutto questo armamentario ha prodotto emissioni pari a 458 miliardi di euro di titoli (a fine 2023), pari a circa il 3,3% del totale del debito pubblico dei paesi Ue. Sono titoli praticamente fantasma. Non solo per l’esiguità, che ha evidenti impatti sulla loro liquidità, ma anche perché il 40% sono in pancia alla Bce e poi non sono inclusi nei principali indici benchmark obbligazionari, non hanno operatività nel mercato dei derivati, esistono solo in alcune scadenze e sono allocate nei portafogli di operatori che per loro natura li tengono fino a scadenza. Ci sono ma è come se non ci fossero, nel mercato.

Per giunta i titoli emessi dalla Commissione fra il 2018 e il 2023 pagano un spread fra il 20 e i 40 punti base rispetto al tasso OIS (overnight indexed swaps) e di 50 punti sul Bund con scadenza decennale che è arrivato fino a 90 nei momenti di maggiore richieste del titolo tedesco. E ciò malgrado le agenzie assegnino lo stesso rating ai due titoli. E’ chiaro che questo differenziale incorpora un premio che i detentori richiedono per tenere in portafoglio titoli così poco liquidi.

La scelta di emettere debito comune è ovviamente politica, così come è politica la decisione su come condividere i rischi di queste emissioni, in una Unione dove ci sono paesi che pagano pochissimo il debito, perché hanno una buona posizione fiscale, e paesi che invece lo pagano caro per il motivo opposto.

Tecnicamente si può emettere debito con garanzie multiple e solidali (several but joint guarantees, SJG), che prevede una responsabilità in solido fra tutti i paesi emittenti, oppure si può emettere con garanzie multiple ma non solidali (several but not joint guarantees, SNJG). Chiaramente nel primo caso il costo del debito sarebbe minore rispetto al secondo. Converrebbe ai paesi più indebitati, come il nostro, ma meno a quelli meno indebitati, come Germania e Olanda, che attualmente pagano meno per la raccolta.

Ci sono dei metodi per redistribuire equamente questi costi, ma prima ancora di esplorarli è ovvio che bisogna essere d’accordo sul principio. Finché i paesi europei presteranno più attenzione al dettaglio dei costi, tuttavia, è ovvio che rimarrà in ombra il grande ventaglio delle opportunità.

L’autonomia strategica dell’Ue passa dalla capacità di avere un bilancio comune, e questo è chiaro a tutti. Chi non lo vuole, e si nasconde dietro il tema dei costi che non vuole sostenere, semplicemente non vuole l’autonomia strategica. Forse questa storia dobbiamo iniziare a raccontarla così.

L’import dei beni cinesi in Italia “nascosto” dall’Olanda

Il commercio internazionale galleggia lungo un trend declinante ormai da anni, e lo sappiamo bene. Il numero crescente delle restrizioni, generato dall’inimicizia crescente fra i due grandi litiganti, ossia Cina e Usa, non fa certo godere l’Europa che da una parte dipende pesantemente – anche se meno degli Usa – dalle importazioni di merci cinesi, e dall’altro ha un chiaro debito di lealtà nei confronti degli Usa, come mostra anche la recente decisione di alzare i dazi sulle auto elettriche cinesi.

Il problema è che dietro le rutilanti dichiarazioni ufficiali ci stanno le necessità di tutti i giorni, che certo non possono essere servite rivoltando tutto d’un tratto l’ordito delle relazioni internazionali. Si può anche importare meno dalla Cina, ma non si può non farlo con un colpo di bacchetta magica, anche se piacerebbe a molti.

Sicché, come mostra il grafico sopra che apre questo post, le importazioni dalla Cina sono molto diminuite, più per gli Usa che per l’Europa. Ma questo è solo un lato della verità ufficiale. E la realtà di tutti i giorni ce lo mostra con chiarezza. Continuano a circolare, specie nel settore hi tech per il quale l’Europa dipende molto dall’industria cinese, molte merci cinesi che però usano le vie traverse per arrivare nei nostri grandi magazzini.

E la via traversa, come insegnano i proverbi, spesso è più breve di quella dritta, specie se, come succede in Europa, ma anche in Asia, si dispone di porti accoglienti che “mascherano” rispettando tutti i crismi delle regole internazionali del commercio, la provenienza delle merci.

Un paio di esempi basteranno. Gli Usa hanno diminuito drasticamente le importazioni dalla Cina – oltre 5 punti percentuali – ma l’hanno aumentata dai paesi vicini come Taiwan, Vietnam e India, dove magari sono state spostate nel frattempo alcune catene di produzione, magari proprio a marchio cinese. L’Europa ha visto diminuire meno degli Usa le importazioni di merci cinesi, fra 1 e 2 punti percentuali, ma si sono verificate curiose triangolazioni come quella osservata fra Cina, Olanda e Italia.

In Italia, infatti, c’è stata una notevole flessione delle importazioni di prodotti a tecnologia avanzata dalla Cina, quindi Pc e Smartphone, ma al tempo stesso si è osservato un aumento delle importazioni di questi stessi prodotti dall’Olanda. Nel 2022, secondo i dati raccolti da Bankitalia nella sua relazione annuale, oltre il 90% delle importazioni italiane di PC portatili dai Paesi Bassi era di origine cinesi, quando questa stessa voce quotava il 57% nel 2017. Il fatto è ancora più evidente per i cellulari. Nel 2017 il 30 per cento delle importazioni dai Paesi Bassi di cellulari era per il 30% di telefoni cinesi, nel 2022 siamo arrivati al 70%. Ed ecco perché trovate così tanti smartphone cinesi nei centri commerciali.

La morale di questa storia è evidente. Fra il dire e il fare non c’è soltanto il mare. C’è anche l’oceano della domanda dei consumatori finali che trova sempre il modo per essere soddisfatta. Si può complicare quanto si vuole il commercio internazionale, ottenendo come risultato il suo rallentamento. Ma non si può fermare. A meno di non voler fermare il mondo.

Prospettive difficili per il mattone italiano

Diversi fattori concorrono al costante indebolimento della componente della ricchezza delle famiglie italiane custodita nella cassaforte immobiliare. Intanto l’inflazione, che ha divorato quel poco di crescita nominale – l’1,1% nel 2023 secondo quanto riporta la relazione annuale di Bankitalia, in calo dal 2,1% del 2022 – facendo sprofondare i pezzi reali, e quindi il valore dello stock. Il grafico sopra a sinistra ci comunica infatti che i prezzi reali stano 10 punti sotto l’indice 100 del 2015, e questo calo si è consumato nell’ultimo biennio.

A questa difficoltà congiunturale se ne aggiunge un’altra, determinata stavolta dal mercato del credito. Bankitalia osserva che trovare mutui è diventato più complicato, sia perché sono più cari, e quindi meno popolari, sia perché le banche hanno irrigidito i criteri di concessione per ragioni prudenziali. Il calo delle compravendite, poco meno del 10%, che ne è derivato ha ovviamente indebolito i prezzi, cresciuti solo dell’1,3 nel 2023 rispetto al 3,8 del 2022, con la componente delle abitazioni di nuova costruzione a guidare i ribassi.

A fronte di questi andamenti, ossia un mercato delle compravendite più rigido, si sono osservate tendenze al rialzo dei canoni di locazione, che già si notavano da alcuni mesi, mentre la domanda di nuove abitazioni rimane debole.

Se guardiamo oltre la congiuntura, che comunque rimane avversa, ci sono altre ragioni che complicano le prospettive per la ricchezza immobiliare degli italiani. La normativa europea per l’efficientamento energetico delle abitazioni, infatti, solleva parecchi interrogativi sulle quotazioni prossime venture di molta parte dello stock immobiliare italiano, del quale solo il 12 per cento risulta avere una classe energetica efficiente, quindi fra il livello A1 e A4. La gran parte, il 53%, si colloca nelle classi più basse (G ed F) e questo genera un differenziale nelle quotazioni di prezzi fra le categorie migliori e quelle peggiori che può arrivare al 25% nella media nazionale.

Poiché la normativa prevede che si arrivi a una riduzione delle emissioni generate dalle abitazioni, che peserebbe il 12,5% delle emissioni complessivi di gas serra secondo ISPRA, entro il 2035, chi per allora non avrà adeguato – investendo quindi risorse – il proprio immobile rischia una notevole erosione della propria ricchezza immobiliare. E poiché per allora pagheremo ancora i danni provocati dal Superbonus, sarà difficile che dal governo arrivino aiuti a pioggia.

Gli effetti di queste prospettive si inizieranno a vedere già da adesso. Chi compra una casa, specie se non di nuova costruzione, tenderà a valutare nel prezzo lo stato energetico dell’immobile, provando a scontare dal prezzo il costo dei lavori di adeguamento. Quindi poca domanda, poco credito e prezzi depressi dai costi futuri di adeguamento. La condizione ideale per rallegrare un mercato.

Le ultime parole famose di Visco

La lettura delle considerazioni finali di un governatore di Bankitalia dovrebbe appartenere al bagaglio di chiunque voglia tenersi informato con un sovrappiù di accuratezza, visto che le analisi dei banchieri centrali sono piene di informazioni e di riflessioni utili.

Tanto più si dovrebbero leggere quando sono le ultime di un governatore che ha raggiunto la quota dei suoi mandati e perciò infila il suo messaggio nella bottiglia e la lancia nel mare magnum della nostra disattenzione senza più troppi peli sulla lingua. O, almeno, questo è l’auspicio.

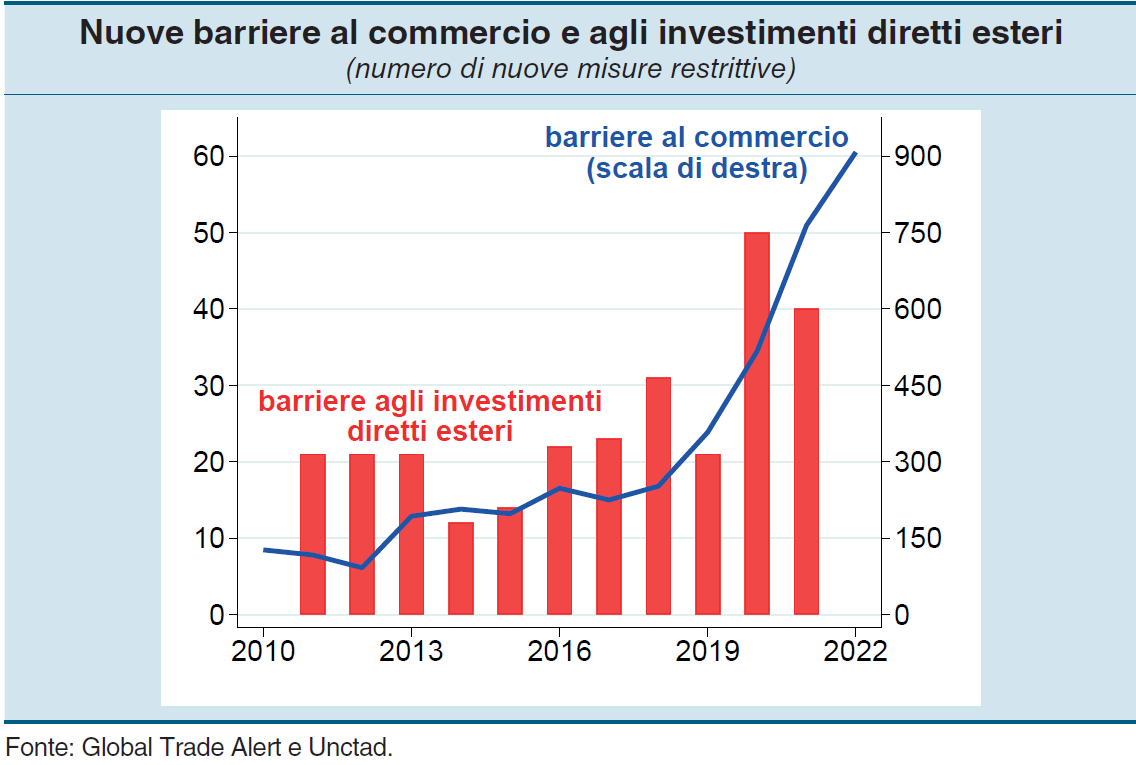

Le ultime considerazioni finali del governatore Visco, da questo punto di vista, sono una lettura assai istruttiva. L’analisi del contesto internazionale, che non è buono per i noti motivi, conduce alla conclusione che “l’emergere di fratture nelle relazioni internazionali può avere effetti duraturi, influenzando le strategie aziendali di lungo periodo, incluse quelle di localizzazione delle produzioni”. Una tendenza che si rispecchia nell’aumento significativo delle restrizioni al commercio che ha caratterizzato gli ultimi anni (grafico sopra).

Questa tendenza, che è un fatto squisitamente politico, ha chiare ricadute economiche che si traducono in “costi e tempi di aggiustamento non trascurabili” e che deve (dovrebbe) essere perseguito “senza mettere in discussione le fondamenta di un ordine internazionale basato su regole condivise e aperto ai movimenti di beni, servizi, capitali, persone e idee”. La qualcosa purtroppo confligge con la tendenza stessa: non si chiudono le frontiere alle merci se non si sono già chiuse le frontiere alle idee.

Quanto a questo, suona persino nostalgico ricordare, che “negli ultimi trent’anni l’apertura dei mercati ha fornito un contributo fondamentale al benessere, non solo economico, di un’ampia parte della popolazione mondiale. Il numero di persone in condizioni di povertà estrema è sceso da quasi due miliardi a meno di 700 milioni; l’incidenza della popolazione in condizione di malnutrizione si è ridotta nei paesi in via di sviluppo da oltre il 25 a meno del 15 per cento. Vi si è accompagnato un forte incremento dell’alfabetizzazione e la speranza di vita si è allungata in media di più di 10 anni”. E questo per la semplice ragione che l’uomo dà per scontato ciò che possiede e proprio per questo lo mette in discussione. Oggi quelli che più di tutto lamentano la globalizzazione sono gli abitanti dei paesi avanzati.

E’ vero altresì che in questi stessi paesi la globalizzazione e l’innovazione tecnologica “hanno determinato anche una minore stabilità delle occupazioni e, in alcuni casi, un aumento delle disuguaglianze, cui le politiche pubbliche non hanno saputo dare una risposta adeguata”. Ma al tempo stesso “sarebbe un errore sottovalutare i benefici dell’integrazione dei mercati, in particolare in un’economia aperta come la nostra”.

D’altronde è noto che si procede per errori e aggiustamenti. E sapere che abbiamo già commesso un errore nella gestione della complessità della globalizzazione rende assai probabile il fatto che ne commetteremo altri adesso che pensiamo di dover far qualcosa per provvedere.

Tralasciamo la lunga allocuzione dedicata all’inflazione, della quale è stato detto tutto ciò che era possibile dire e che adesso dobbiamo solo sperare di riuscire a domare. Le aspettative sono ancora buone, ma le retribuzioni no, e questo è un chiaro problema che aggiunge tensione al contesto internazionale. Si tende ad avere meno pazienza quando si vede crollare il proprio potere d’acquisto.

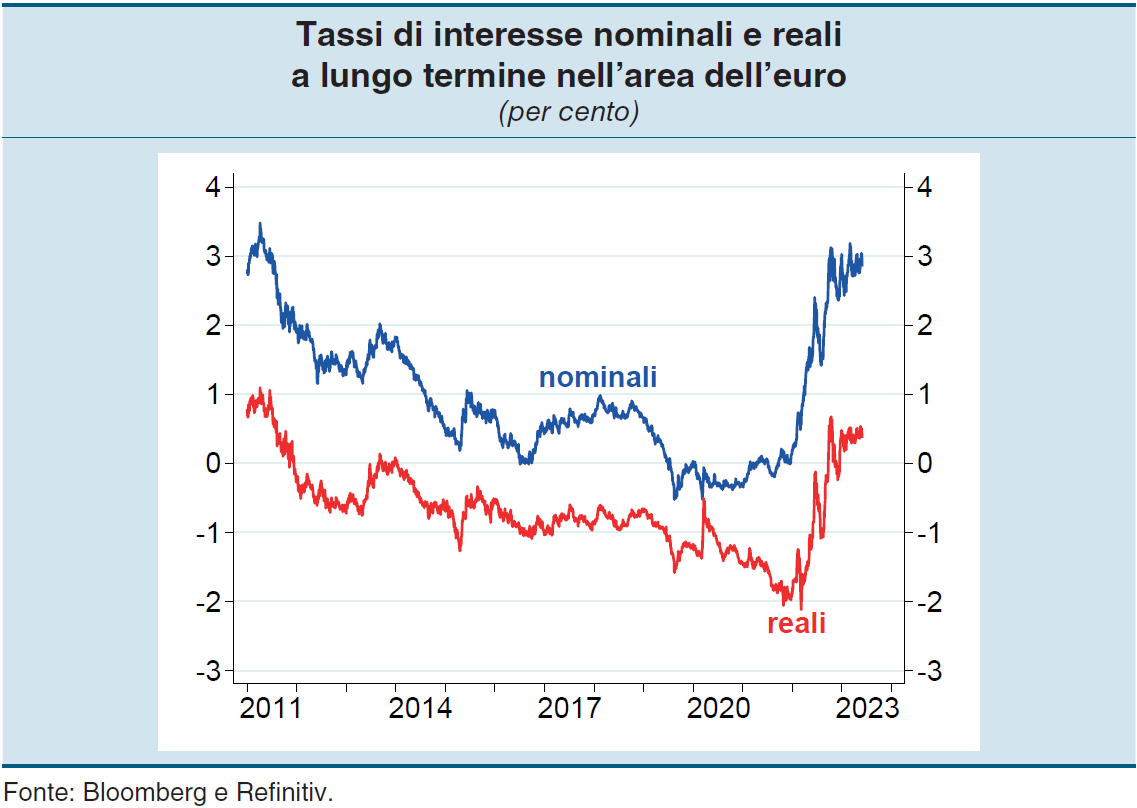

Su questo fronte c’è da aspettarsi solo denaro più caro, anche se i tassi reali ovviamente rimangono ben al di sotto dei nominale. Non tutta l’inflazione viene per nuocere.

Riguardo a un altro grande tema del nostro tempo – il futuro dell’Ue – Visco ha le idee chiare: “L’introduzione di una capacità di bilancio sovranazionale, assente nella proposta di riforma della Commissione, consentirebbe di gestire in modo più efficiente sia shock che colpiscono singoli paesi, sia eventi avversi comuni a tutti, come la pandemia e la crisi energetica”.

Ma siccome sa altresì che il clima politico è avverso – non si innalzano restrizioni se non si sono già ristrette le idee, lo abbiamo già detto – il governatore si rassegna al pragmatismo “prendendo spunto dagli strumenti varati durante l’emergenza pandemica: ad esempio, progettando forme di finanziamento comune degli stabilizzatori automatici, come è già avvenuto con il programma di prestiti per le misure di contrasto ai rischi di disoccupazione”. A un banchiere non si può chiedere di più. E purtroppo non si vedono politici capaci di visioni più ampie di questa.

Delle banche ci importa poco, almeno adesso. L’evoluzione del settore bancario è sicuramente una questione strategica, ma è roba da addetti ai lavori e ci sarà sicuramente modo di riparlarne. Delle parole di Visco vale la pena ricordare quelle più vicine alle questioni che ci riguardano più da vicino. Che parlano di noi italiani.

Abbiamo, ad esempio, “mostrato una notevole capacità di resistenza e reazione” alle avversità. E questo è un sicuro titolo di merito. “Anche il mercato del lavoro ha pienamente riassorbito il forte calo dell’occupazione, che aveva soprattutto riguardato i giovani e le donne”, aggiunge. E questo è un secondo.

E tuttavia non è tutto oro ciò che riluce. “La quota di lavoratori con retribuzioni annue particolarmente basse – convenzionalmente inferiori al 60 per cento del valore mediano della distribuzione, pari oggi a 11.600 euro annui – è ancora salita, fino al 30 per cento, dal 25 degli ultimi anni del secolo scorso”. Diciamolo meglio: quasi un lavoratore su tre guadagna meno di 11.600 euro l’anno. Lordi.

Sembra incredibile, e probabilmente lo è: siamo anche il paese dell’evasione diffusa. Mentre risulta molto credibile che “con la maggiore diffusione del lavoro temporaneo e di quello a tempo parziale è sensibilmente aumentato il numero di quanti oggi hanno un impiego solo per una parte dell’anno”. E aggiungiamo pure che “la quota di giovani che dopo cinque anni ancora si trova in condizioni di impiego a tempo determinato resta prossima al 20 per cento”. Da qui l’idea di un salario minimo, che Visco, attento al mainstream come tutti i banchieri centrali cita.

Ma è solo un attimo. Perché la vocazione autentica traspare quando ricorda che “l’aumento dei redditi e un deciso miglioramento delle opportunità di impiego richiedono un innalzamento della qualità e della capacità produttiva dell’intero sistema economico, oggi ancora più necessario alla luce dei

cambiamenti demografici in corso”. Quanto a questo, basta osservare i due grafici sotto per capire di cosa stia parlando Visco.

Traduco per chi non ama le figure: l’Italia si caratterizza per un livello ancora carente di lavoratori con istruzione superiore e per giunta con la prospettiva di veder diminuire la sua forza lavoro a causa dell’invecchiamento della popolazione. Messe insieme, le due cose – e tralasciamo per amor di patria le conseguenze sul welfare – non dicono nulla di buono per il nostro futuro economico.

Somiglia invece a un pio desiderio l’auspicio di un “innalzamento della qualità della pubblica amministrazione”. E come dovremmo riuscire, se abbiamo pochi giovani e persino poco istruiti? E poi c’è il fisco cervellotico e disomogeneo, la cui possibilità di riforma è complicata da una situazione fiscale parecchio tesa, che impone peraltro una riduzione significativa del nostro debito pubblico.

Serve, per concludere “una ampia strategia di lungo periodo per agevolare la trasformazione della

nostra economia”. E soprattutto “spetta proprio ai più giovani, meno condizionati dal passato (e sempre meno, ndr), immaginare quel mondo, individuarne le opportunità. Andranno ascoltati, aiutati dalle altre

generazioni a formarsi, senza vincoli, per tradurre in interventi realistici gli schemi che sapranno elaborare per un mondo futuro, non più povero, ma più sicuro e più giusto”.

Le ultime parole famose, appunto.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.