Etichettato: saldo conto corrente bilancia dei pagamenti italiana

L’inesorabile declino dei redditi netti da capitale in Italia

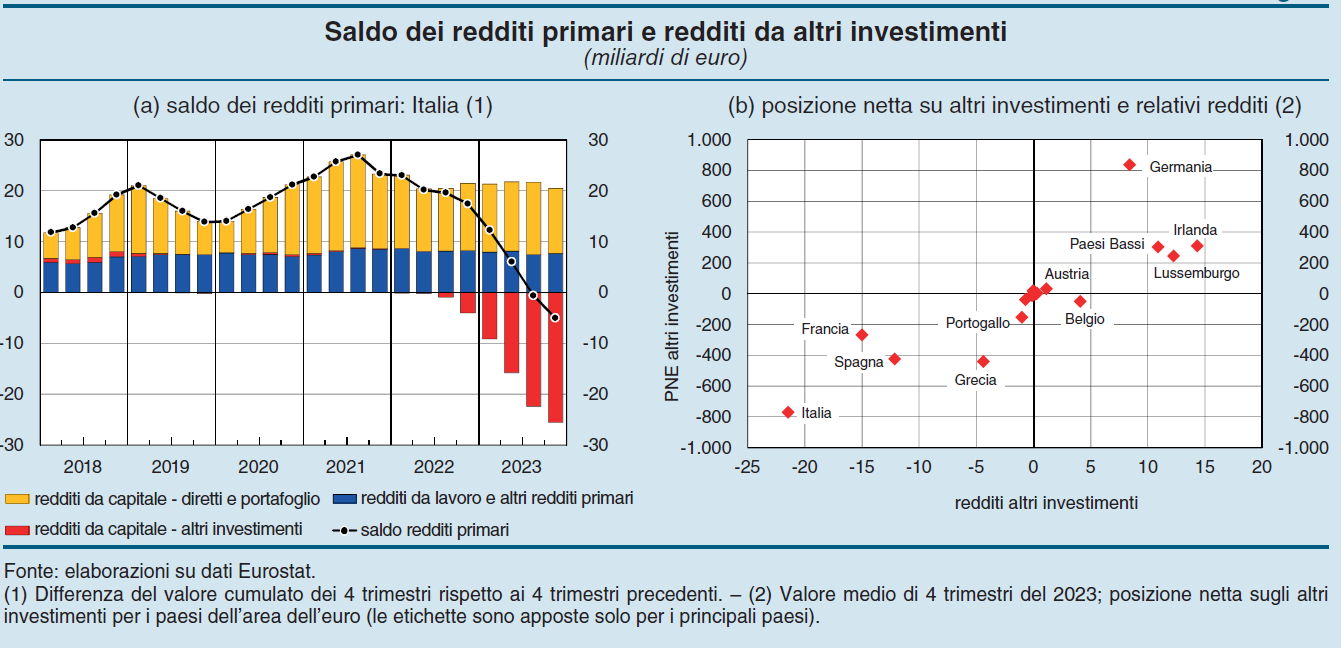

Vale la pena osservare, visto quanto poco se ne parla malgrado sia un piccolo fatto storico, che l’anno scorso per la prima volta dal 2015 l’Italia ha avuto un saldo netto negativo dei redditi primari della bilancia dei pagamenti.

Malgrado la definizione esoterica, si tratta di una variabile molto semplice da comprendere: in sostanza il saldo misura la somma algebrica degli scambi di denaro che derivano dalla remunerazione dei fattori produttivi, ossia capitale e lavoro, fra i soggetti che risiedono in Italia e quelli che vivono all’estero. Ne fanno parte, ad esempio, gli interessi obbligazionari che gli italiani incassano dai loro investimenti esteri e quelli che i debitori obbligazionari italiani pagano agli investitori esteri.

Nel 2023 questo saldo è arrivato in territorio negativo (linea nera grafico sopra) appesantito dalla diminuzione di 23 miliardi registrata sui redditi da capitale, che a differenza di quelli da lavoro rimasti stabili – sono peggiorati drammaticamente.

Nel suo ultimo Bollettino economico Bankitalia ha spiegato che tale peggioramento “si è concentrato nella componente degli “altri investimenti”, che includono soprattutto prestiti e depositi a breve o brevissimo termine con controparti non residenti”. In pratica stiamo parlando di debiti di soggetti italiani a breve termine verso prestatori esteri. La tipologia di questi debiti – il breve o brevissimo termine – ha fatto sì che reagissero immediatamente all’aumento del livello dei tassi di interesse.

L’Italia, come si può osservare nel grafico sopra a destra, è fra i paesi più pesantemente esposti a questo tipo di investimento. Dal saldo Target, infatti, si osserva che gli “altri investimenti” a debito dell’Italia pesavano, nella media del 2023, ben 772 miliardi, in gran parte motivato dal saldo Target, che era negativo per 598 miliardi, e viene remunerato al tasso di interesse ufficiale che la Bce fissa sulle operazioni di rifinanziamento.

Per farla breve, l’aumento dei tassi di interesse ha pesato ben 18,7 miliardi di esborsi per i residenti italiani verso l’estero, a cui si sono aggiunti altri 5,2 miliardi di euro versati dalle banche italiane esposte a breve e brevissimo termine verso investitori non residenti. Ed ecco che arriviamo ai 23 miliardi di deficit che ha fatto sprofondare il saldo.

Il rialzo dei tassi ha avuto effetti assai minori sulla posizione obbligazionaria italiana, che espone un saldo attivo per 559 miliardi ma che ovviamente reagisce assai meno agli aumenti dei tassi per la semplice ragione che le obbligazioni hanno scadenza più lunghe. Al tempo stesso sul lato delle passività, il calo dell’inflazione ha avuto un effetto positivo sulle cedole pagate agli investitori esteri, che ovviamente si sono ridotte, e che pesano circa un sesto del totale degli stock dei nostri debiti obbligazionari esteri.

In sostanza, ciò che è accaduto è che le esposizioni a breve termine, non compensate dal quelle a lungo, hanno duramente penalizzato i nostri redditi primari. Vista la struttura del nostro indebitamento, e la tendenza dei tassi di interesse a rimanere ancora elevati, è improbabile che nel medio termine i redditi primari da capitale tornino positivi. Il che non aiuta il nostro equilibrio estero. Meglio ricordarlo.