Etichettato: storia della ricchezza diarkos

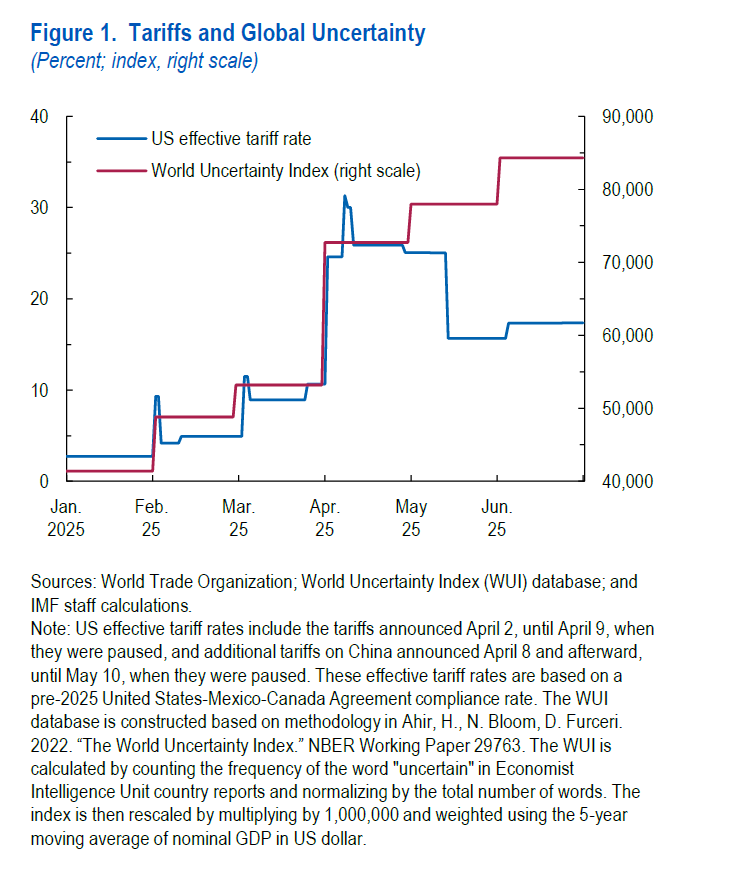

Le tariffe Usa e la crescita dell’incertezza

Il grafico che apre questo post, che ho estratto dall’ultimo World economic outlook del Fmi, racconta meglio di mille parole cosa sta succedendo nell’economia internazionale, dove l’unica cosa che cresce a passo rapido è l’incertezza.

E’ interessante osservarlo oggi, mentre il presidente Usa annuncia via social al suo popolo che “miliardi affluiranno negli Usa grazie ai dazi”, omettendo di ricordare che intanto questi miliardi li pagheranno gli importatori americani, perché ci dice un’altra cosa. Ossia che l’incertezza cresce. E questo malgrado le tariffe Usa tendano ad essere fissate a un livello assai più basso di quello minacciato dall’amministrazione Usa solo pochi mesi fa.

Segno evidente che non sono le tariffe in sé ciò che spaventa gli osservatori, pure se sicuramente avranno effetti economici. Ma il modo in cui tutta la questione è stata gestita e soprattutto il futuro. Gli Usa hanno dimostrato di essere imprevedibili. E questo è l’autentico lievito che fa crescere l’incertezza globale.

La buona notizia è che per il momento gli effetti di questo lento avvelenamento dei pozzi che nutrono la crescita non si vedono granché. La crescita globale è addirittura rivista al rialzo dello 0,2% e dello 0,1%, al 3% nel 2025 e al 3,1% nel 2026, rispetto al WEO di aprile scorso. Una stima che tiene conto dello scossone di aprile, quando molti hanno anticipato gli acquisti per provare a dribblare il sovra costo generato dai dazi prima che entrassero in vigore, e poi alimentata dall’espansione fiscale che molti paesi, Usa in testa, continuano a perseguire. L’inflazione è vista in calo. Quella globale dovrebbe arrivare al 4,2% nel 2025 e al 3,6% nel 2026.

E’ sufficiente questo per dire che l’abbiamo scampata? No. Perché l’incertezza non è un modo di dire. Riguarda l’essenza stessa di queste previsioni che sono migliori di quanto fossero ad aprile ma sono assai più incerte. E’ questo il problema. Anche perché i fattori che amplificano l’incertezza – i rischi di una guerra commerciale e i deficit fiscali per dirne due – sono ancora ben presenti e molto persistenti.

Se si volesse stabilizzare queste previsioni bisognerebbe lavorare per costruire certezze. Fare accordi commerciali chiari, che magari non vengano smentiti o ridiscussi l’indomani. O assumere atteggiamenti razionali e non umorali. Il tutto, visti i tempi che corrono, risulta parecchio improbabile. Quindi incerto. E questo ci riporta al problema.

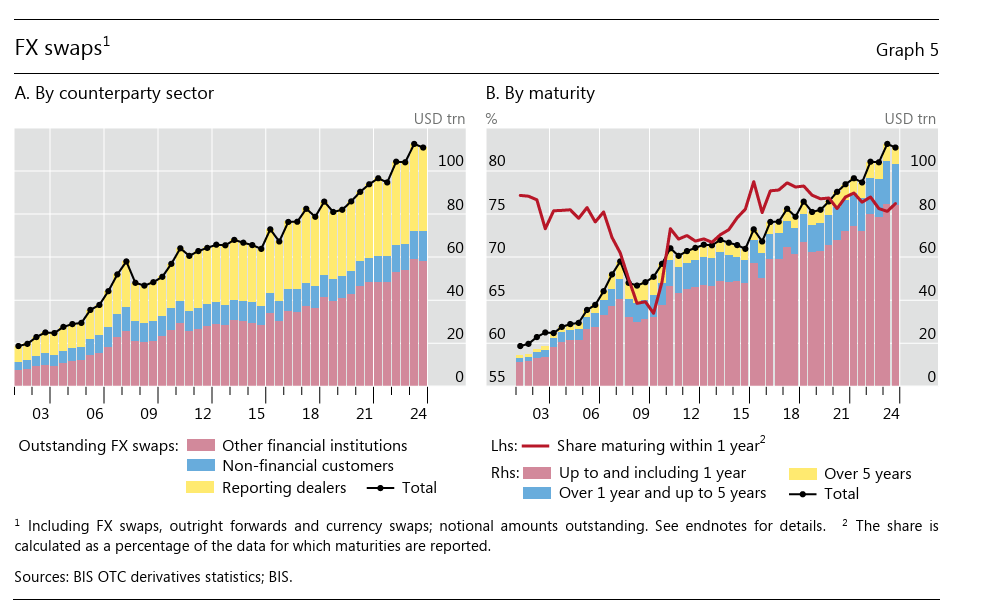

La Grande Trasformazione della finanza: la giostra degli FX swap

La Grande trasformazione della finanza internazionale, che abbiamo iniziato ad osservare utilizzando un notevole lavoro svolto dalla Bis di Basilea nella sua ultima relazione economica annuale, richiede, per essere compresa in tutte le sue sfumature, un po’ di paziente lavoro di analisi e di allargamento del vocabolario.

Abbiamo già visto i lineamenti essenziali. Il ruolo crescente che da un ventennio a questa parte svolgono le entità non bancarie nella concessione del credito, con la volenterosa collaborazione delle banche ovviamente, ai tanti debitori sempre più esotici e subprime che la proliferazione dei debiti ha fatto spuntare come funghi. Poi abbiamo visto come gli stati innanzitutto, sempre più stretti dal proprio fabbisogno fiscale, siano finiti nell’orbita delle entità non bancarie, con tutto ciò che questo comporta in termini di stabilità dei rendimenti, specie in tempi di pressione. E abbiamo anche visto quanto il notevole calo del dollaro osservato in aprile non dipendesse tanto da un calo di fiducia nella valuta Usa, ma semmai era una conseguenza della troppa fiducia, che aveva scoraggiato gli operatori esteri scoperto sugli attivi in dollari a risparmiare sui costi di copertura di questi attivi e che, dopo la crisi, erano corsi a coprirsi col risultato che il dollaro ha perso valore.

Quest’ultimo riferimento ci conduce al post di oggi, che è dedicato all’osservazione del mercato FX, ossia il Forex Exchange. Il mercato valutario insomma. Ma non osserveremo l’intero mercato FX, ma solo un suo segmento divenuto strategico, ossia quello degli swap FX.

Prima di osservare il loro funzionamento dobbiamo ricordare che questi strumenti sono fondamentali proprio per le Non bank financial institutions (NBIFs), ossia le entità non bancarie. Queste ultime solitamente hanno obbligazioni in una certa valuta – ad esempio un fondo pensione deve pagare quanto pattuito nella valuta del suo iscritto – ma hanno asset denominati in valute diverse, che devono essere in grado di generare risorse sufficienti a soddisfare le obbligazioni del fondo. Perciò, come spiega la Bis, “la copertura valutaria è un tema chiave e il sistema si è evoluto per facilitare tale copertura”.

Ancora una volta sono le banche le grandi protagoniste di questo sistema che si è evoluto. Non solo, lo abbiamo già detto, sono loro a rifornire di credito le NBFIs che poi fanno a loro volta credito, ma sono sempre le banche le grandi mediatrici dei mercati OTC (over-the-counter) dei derivati FX, che rendono possibile il mercato degli FX swap, attraverso il quale gli investitori si coprono dal rischio di cambio. Le banche, insomma, guadagnano prima vendendo credito alle NBFIs e poi mediando la loro attività di copertura.

Veniamo al punto centrale. Gli FX swap rendono il denaro sostituibile tra diverse valute. Si tratta in pratica di un finanziamento denominato in una valuta che ha come collaterale una valuta diversa. La Bis propone questo esempio: un fondo pensione dell’area euro prende in prestito dollari USA per investire in obbligazioni in dollari, offrendo euro in garanzia. Al termine del contratto la transazione viene invertita a un tasso di cambio preconcordato. “Un FX swap – scrive la Banca – è un accordo in cui due parti si scambiano valute al tasso spot attuale (fase spot) e concordano di annullare tale operazione scambiando l’intero importo principale a un tasso di cambio prefissato a una data futura (fase forward)”.

L’aspetto interessante, ai fini della grande giostra del credito, è che “nonostante il pieno scambio del capitale a fine contratto, secondo le convenzioni contabili gli FX swap non sono classificati come debiti, ma come passività fuori bilancio”. La distinzione fra debito in bilancio e passività fuori bilancio è una finezza che non mancherà di compiacere i palati più sottili. Oltre ad essere un vantaggio straordinario per gli intermediari, che in pratica fanno debiti senza farne. Vale la pena ricordare che gli FX swap somigliano ai currency swap. Questi ultimi però hanno di solito scadenze più lunghe e includono anche lo scambio dei flussi di reddito da interessi in ciascuna valuta.

Adesso che abbiamo allargato il vocabolario, guardiamo i dati. “Il mercato degli FX swap è enorme. Gli FX swap (inclusi forward e currency swap) hanno raggiunto un valore di 111 trilioni di dollari alla fine del 2024, con FX swap e forward che rappresentano circa due terzi di tale importo. Il segmento più grande e in più rapida crescita è quello con istituzioni finanziarie “altre” (cioè non dealer), in particolare NBFI. Questo segmento è quasi triplicato dal 2009”.

Ed ecco la Grande trasformazione in azione. Ed ecco perché il dollaro è così importante (ossia esposto a rischi) in questa grande giostra: “Circa il 90% degli FX swap coinvolge il dollaro USA, evidenziandone il ruolo centrale nel sistema finanziario globale. Oltre i tre quarti di tutti i contratti di FX swap hanno una scadenza inferiore a un anno”.

Per dirla diversamente, siamo seduti su una montagna assai friabile di debiti che non sono debiti, ma passività fuori bilancio, a breve termine ed espressi in dollari. Cosa può andare storto?

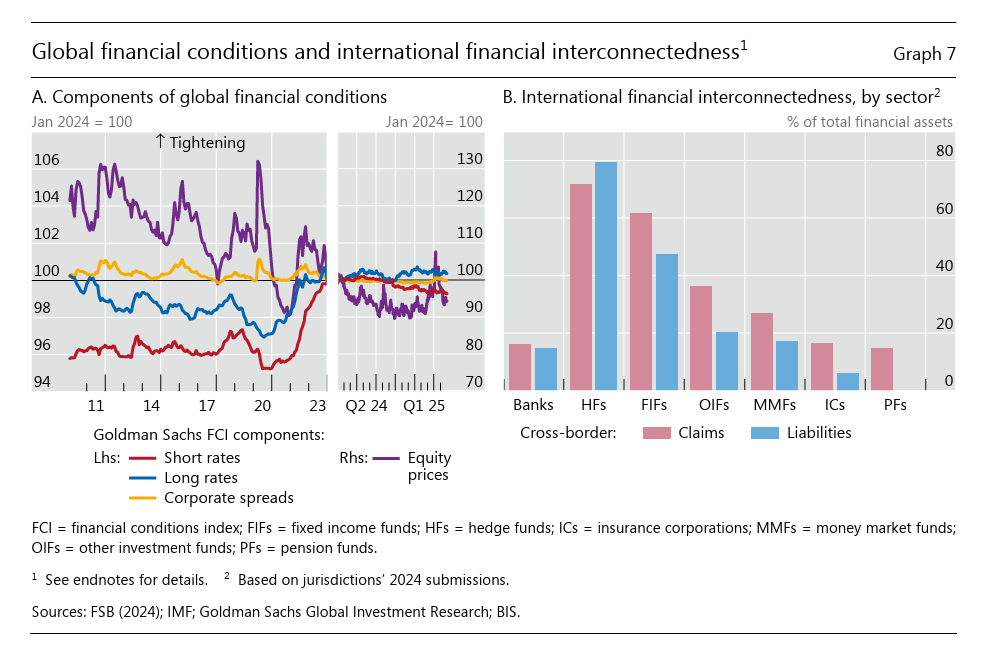

I grandi protagonisti della globalizzazione finanziaria

Quando parliamo di globalizzazione finanziaria stiamo usando una parola piena di sottintesi, alcuni dei quali si svelano solo a patto di esercitare con pazienza un lavoro di ricerca e analisi, che per fortuna molti osservatori conducono ogni giorno per la gioia di chi vuole saperne di più. La Bis di Basilea, che ci accompagna in questa ricognizione da alcuni giorni, oggi ci consente di apprezzare un termine che con la globalizzazione finanziaria ha molto a che vedere ma del quale solitamente si parla poco: l’interconnessione.

Potremmo definirla come la capacità di far danni, se non suonasse irrispettoso in un argomento così tanto serio. O di generare profitti, che in fondo dei danni sono il lato luminoso. Più formalmente potremmo definire l’interconnessione come la capillarità che un soggetto finanziario esprime all’interno del sistema finanziario. Si potrebbe pensare che una grande banca internazionale corrisponda perfettamente a questo identikit. Ma in realtà la Bis osserva che sono i grandi gestori patrimoniali, che agiscono a livello internazionale quelli più profondamente interconnessi. Hedge fund e fondi di investimenti (grafico in alto a destra) sono fra i campioni che esibiscono questa caratteristica.

E questo spiega bene perché nella storia queste entità siano state sempre associate a momenti di turbolenza, quando le cose vanno male. “Quando l’appetito per il rischio è alto, le posizioni transfrontaliere degli investitori globali probabilmente si accumulano rapidamente. Ma possono disfarsi improvvisamente, portando a vendite forzate e forti cali dei prezzi delle attività in mercati diversi. In entrambe le fasi, significativi flussi transfrontalieri da parte dei gestori patrimoniali possono incrementare i co-movimenti tra paesi nei mercati finanziari”, sottolinea la banca.

Una conseguenza interessante di questa crescente interconnessione è che potrebbe avere in qualche modo “sincronizzato” i rendimenti nei paesi chiave della globalizzazione finanziaria. “Questo è specialmente il caso per i rendimenti dei titoli di stato e gli spread aziendali”. L’interconnessione, quindi, è uno degli aspetti della globalizzazione finanziaria, anche se non l’unico. “La manifestazione più recente di questo fenomeno si è verificata nel maggio 2025, quando i rendimenti dei titoli di stato a lunga scadenza sono aumentati sincronicamente in diverse principali economie avanzate”.

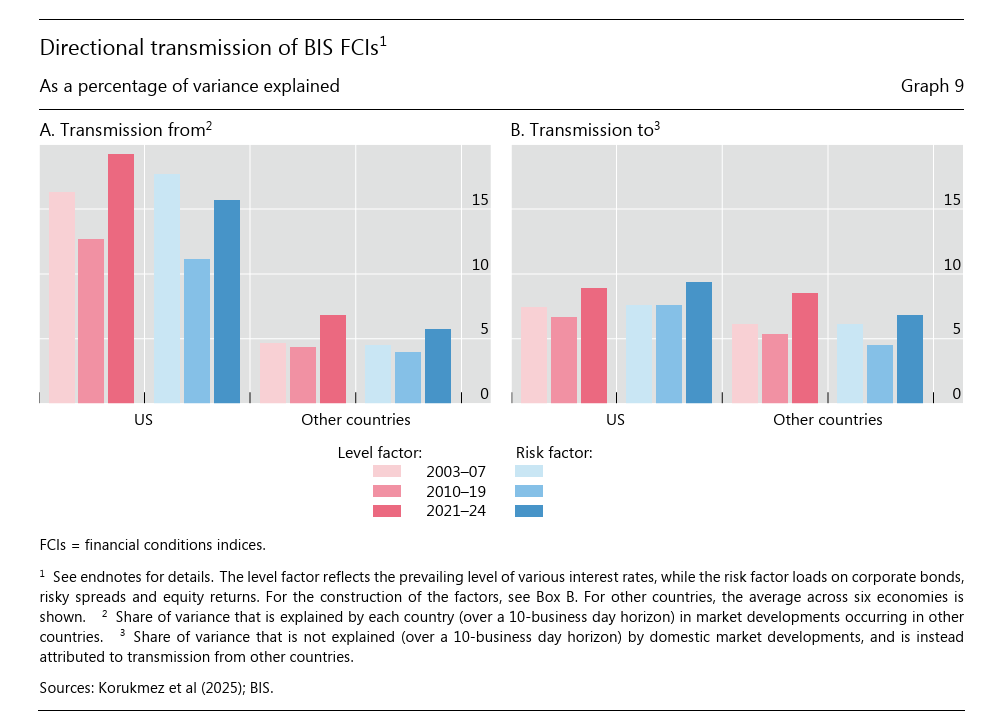

Nulla di cui stupirsi, a ben vedere. Il grado di connessione del sistema è cresciuto costantemente a partire dal 2008, e la letteratura sottolinea che “gli Stati Uniti tendono a trasmettere le loro condizioni finanziarie ad altri paesi più di quanto non avvenga il contrario”

Questo non vuol dire che gli altri paesi non abbiano capacità di “comunicare” le proprie perturbazioni. Ma solo che gli Usa sono quelli che fanno sentire di più la loro voce. Il luogo dove l’interconnessione va sentire meglio i propri echi è il mercato valutario, specie nei mercati emergenti, che tendono a prendere a prestito con bond emessi in dollari, attività che attira numerosi intermediari finanziari non bancari. E così il cerchio si chiude. Mercati sempre più interconnessi per il tramite di soggetti che hanno il rendimento come stella cometa dei propri investimenti. Il resto lo sapete già.

Cartolina. Il sorpasso

Non manca ormai molto al sorpasso. Nello spazio di una generazione o poco più le coppie italiane senza figli supereranno quelle con figli, certificando l’autentica fine della storia. Il mondo che ci si presenta davanti sarà sempre più abitato da persone sole, che invecchieranno sole e moriranno sole. Si dirà che è il frutto del progresso. Che siccome siamo diventati ricchi non vogliamo più far figli. Preferiamo goderci i soldi. Ma poi si dice pure che i figli non si fanno perché non ne abbiamo abbastanza, di soldi. Si dicono tante cose. I fatti, che sono essenziali, si limitano a mostrarsi. E nella loro spudoratezza riescono persino a tapparci la bocca.

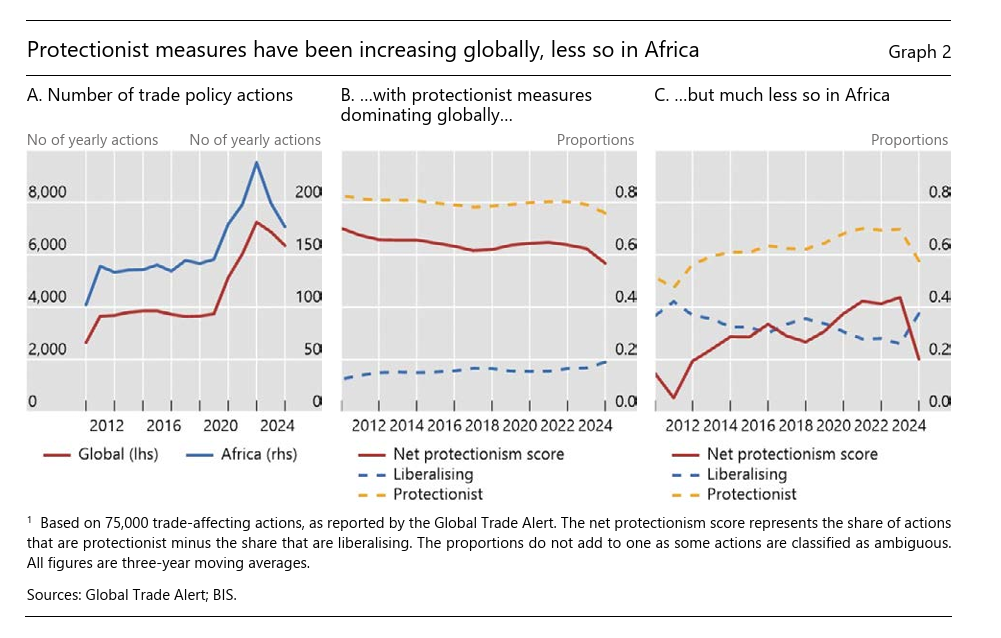

Cartolina. L’ultima frontiera

I più ottimisti, ossia coloro che credono che il XXI, quando comincerà davvero, sarà il secolo africano prenderanno sicuramente nota della circostanza. In un mondo che si rinchiude nei recinti del protezionismo, l’Africa è quella che lo ha fatto assai meno, e sembra anche meno intenzionata a farlo in futuro. Forse davvero l’ex continente nero diventerà il principe azzurro del commercio internazionale, un giorno. Vuoi perché ha la popolazione più giovane del pianeta, vuoi perché è fornito di ogni bene, ma abbisogna di tutto. Quel giorno, semmai arriverà, capiremo che l’Africa era davvero l’ultima frontiera. Non serviva andare su Marte. Bastava puntare verso Sud.

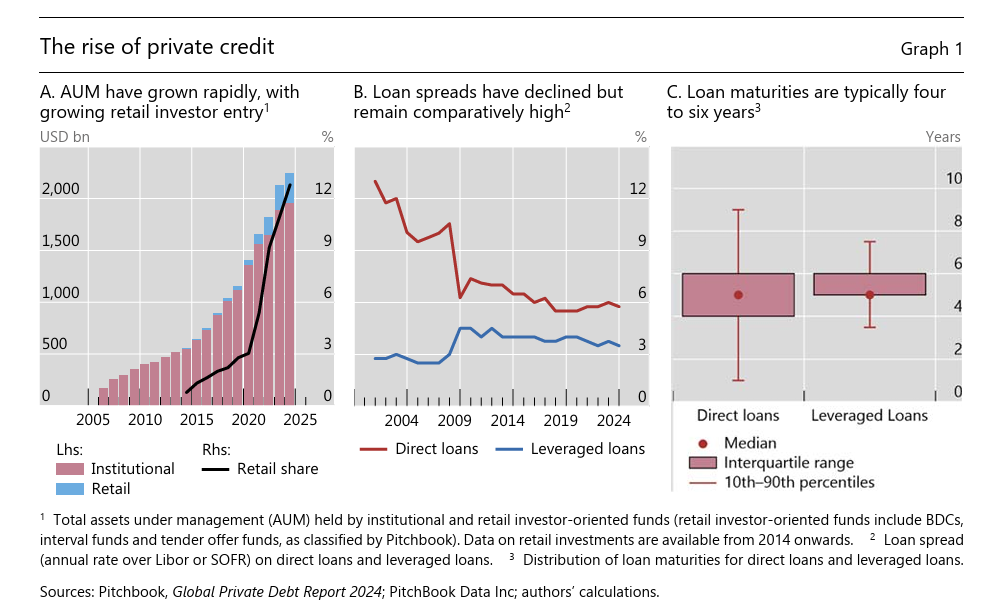

Il private credit conquista anche gli investitori retail

Nella Grande Trasformazione che si sta consumando nei recessi della finanza internazionale, il settore del Private Credit ormai si è ritagliato un ruolo da protagonista. Il nome ai più suonerà sconosciuto. Ma questo comparto è cresciuto in maniera imponente nell’ultimo ventennio. Dal 2010 al 2025 il volume di transazioni gestite dal private credit è infatti aumentato di oltre venti volte, passando da 100 miliardi di dollari a circa 2.200.

L’occasione per saperne di più ce la offre un bollettino della Bis, ottima lettura da associare alla relazione annuale, dove il private credit viene censito all’interno del settore NBFIs, le non bank financial institutions. Si tratta di entità non bancarie che offrono credito, finendo col superare per asset le banche vere e proprie. Anche se, lo abbiamo visto, questa metamorfosi è avvenuta in gran parte grazie proprio ai soldi prestati dalla banche.

Il private credit è un segmento in crescita all’interno delle NBFIs. Si tratta di entità specializzate in prestiti diretti, che vengono veicolati attraverso fondi di investimento, a soggetti con i quali vengono contrattati personalmente le condizioni. Ricordano, insomma, le operazioni over the counter, che cioè non si svolgono all’interno di mercati regolamentati. Quindi per natura tendono ad essere illiquide e opache.

Perciò il private credit si è sviluppato all’interno di operatori specializzati, che si presume siano in grado di fare una corretta valutazione dei rischi che inseriscono nei loro portafogli. Adesso però il quadro è cambiato. Ormai da qualche anno i soggetti che investono nel private credit non sono solo più gli investitori professionisti, ma anche quelli retail. Piccoli risparmiatori, insomma, evidentemente attratti dai rendimenti, certamente più alti di quelli medi di mercato, me probabilmente poco avveduti circa il fatto che a tali rendimenti corrisponda un maggior rischio.

Gli strumenti attraverso i quali si è prodotto questo cambiamento sono essenzialmente due: le Business Development Companies (BDCs) e, più recentemente, gli Exchange-Traded Funds (ETFs). Si tratta di veicoli di investimento aperti al pubblico grazie ai quali la quota retail del private credit è cresciuta da zero al 13% del totale, per un valore di circa 280 miliardi, nell’ultimo decennio. Le struttura di bilancio di queste due entità è molto diversa. I BDC sono veicoli chiusi, quotati in Borsa, che gestiscono prestiti illiquidi ma sono accessibili al retail.

Gli ETF di private credit, nati nel 2025, offrono liquidità apparente: titoli quotati ogni giorno, ma basati su asset sottostanti illiquidi.

Entrambi promettono agli investitori rendimenti appetitosi e con i fondi raccolti investono in attivi a lungo termine illiquidi. Le quote di questi strumenti, tuttavia, possono essere scambiate sui mercati. E questo, nota la Bis, crea un potenziale disallineamento nei momenti di crisi. Un investitore può essere indotto a vendere. E poiché gli asset sottostanti sono illiquidi, si rischia di scontare pesantemente il valore delle quote.

Per difendersi da carenze di liquidità, i gestori di questi fondi hanno potenziato le loro linee di credito, triplicate negli ultimi 15 anni. Ma questa rilevante esposizione ha l’handicap di essere gravemente pro ciclica. Tende, insomma, ad essiccarsi quando più se ne ha bisogno. Con l’aggravante che una eventuale sofferenza del private credit finisce inevitabilmente per contagiarsi alle banche.

Il copione, insomma, è sempre lo stesso. La necessità di finanziarie debiti crescenti e magari borderline spinge alla ricerca di soluzioni capaci di attrarre credito da chiunque ne disponga, usando la leva del rendimento come amo e finendo così col generare una numero crescente di rischi sistemici. Anche il private credit, che poteva avere senso come strumento per gli investitori professionali, si “democraticizza” per aumentare la platea di coloro che possono alimentarlo. E così facendo aumenta i rischi.

Ma i rischi non sono prodotti dalla finanza, che semmai deve trovare il modo di gestirli e ci guadagna sopra. Il rischio aumenta perché aumenta la necessità di trovare credito. Aumenta perché aumentano i debiti. Questa elementare verità nelle analisi degli specialisti viene spesso sottaciuta.

La “privatizzazione” del debito pubblico Usa

Un’altra tendenza rilevante della finanza internazionale, purtroppo poco osservata, è quella che si è innestata a partire dal 2009, dopo la Grande Crisi, e che oggi è divenuta troppo importante per essere trascurata. Ossia la prevalenza del settore privato estero rispetto a quello ufficiale nel possesso di Treasury Usa.

Detto diversamente, il debito pubblico americano non solo solo vede crescere i suoi collocamenti esteri, ma si concentra sempre più fuori dal settore ufficiale, quindi banche centrali ed agenzie varie, che lo detengono per compiti istituzionali, e quindi in qualche modo lo stabilizzano. Popola invece sempre più i portafogli di investitori il cui scopo principale è la ricerca del rendimento. La qualcosa non vuole essere un giudizio di valore, ma la semplice constatazione che il movente per detenere bond in dollari è molto diverso. Chi cerca rendimento è a caccia di opportunità. E quindi segue il rischio e la volatilità. Tutto il contrario del settore ufficiale. Se prevalgono i primi, tutto il sistema tende a sbilanciarsi assumendo le loro caratteristiche.

E in effetti sta già succedendo. Il settore privato ormai pesa più della metà del totale dei detentori esteri di Treasury e gli effetti abbiamo potuto apprezzarli durante la crisi di aprile quando le turbolenze dei mercati fecero schizzare il rendimento del bond Usa per le più svariate ragioni che abbiamo già osservato qui nelle scorse settimane.

Se guardiamo alle grandi cifre, possiamo osservar che la quota più rilevante di bond Usa, circa 1,3 trilioni di dollari, è detenuta da investitori europei, che evidentemente, a dispetto del raffreddarsi delle relazioni transatlantiche trovano sempre conveniente investire le proprie risorse nel mercato Usa. Altri 575 miliardi sono detenuti da investitori genericamente catalogati dalla Bis, che ne parla nella sua ultima relazione annuale, come appartenenti ad economie avanzate. A questi flussi verso gli Usa corrispondono altri flussi nel senso opposto. Il grafico sotto aiuta a farsi un’idea di come sia stretto l’intreccio che unisce l’economia finanziaria internazionale.

In questo contesto la notevole crescita del peso specifico delle Non bank financial institutions (NBFIs), che si può osservare dal grafico a sinistra che apre questo post, ha un significato rilevante. “La natura globale dei portafogli degli NBFI attivi a livello internazionale implica che la denominazione della valuta sia una dimensione integrante delle loro decisioni di investimento”, scrive la Bis. Che un modo felpato per sottolineare che nel calcolo dei profitti e delle perdite di queste entità il dollaro ha la stessa importanza di un qualunque asset. Come ogni altro bene può essere comprato e venduto seguendo le necessità del momento. Di questo parliamo quando diciamo che il sistema è divenuto più instabile. Nessun asset è davvero (al) sicuro. Ormai nemmeno più il dollaro.

Cartolina. Il conto dei dazi all’Ue

Alla fine faremo i conti, ovviamente. Intanto le stime degli osservatori dicono che il conto più salato sui dazi appena imposti all’Ue lo pagherà l’economia Usa, per la quale il pil è previsto in contrazione assai più di quanto toccherà in sorte agli europei. E vedremo poi l’impatto sui prezzi. Chi sottolinea le magnifiche sorti e progressive delle entrate fiscale da dazi negli Usa, dove il deficit fiscale è assai più ampio, dovrebbe anche ricordare che tali entrate sono pagate degli importatori, ossia delle imprese americane che si approvvigionano all’estero e che già devono fare i conti con una svalutazione del dollaro superiore al 10 per cento da quando la nuova amministrazione ha iniziato a dare i numeri delle tariffe. Quindi più costi fiscali per loro e più costi di importazione lato valutario. Secondo voi chi pagherà il conto finale? E se poi anche la Fed dovesse cedere alla politica “espansiva” del governo, tagliando i tassi, l’inflazione farà quello che fa in questi casi: crescerà. Alla fine faremo i conti, ovviamente. Intanto qualcuno, che non è l’Ue, inizierà a pagare già da domani.

Cartolina. Ricostruzioni

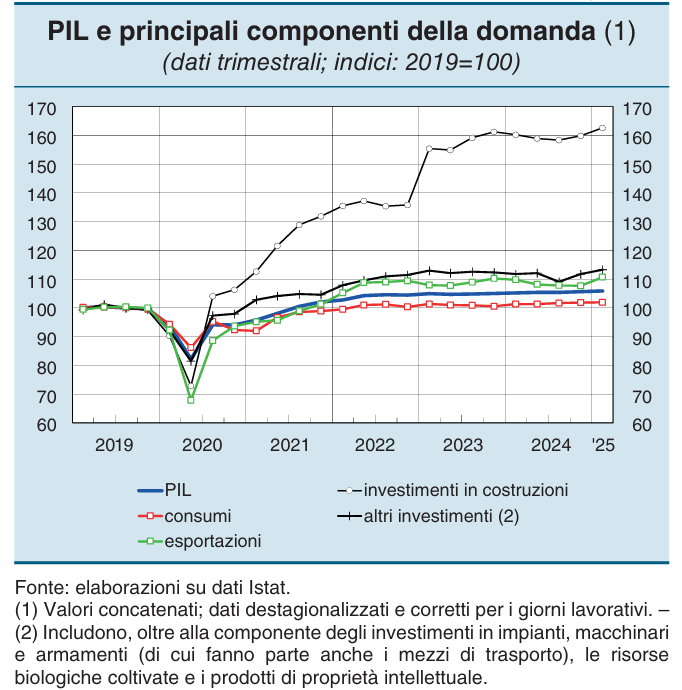

Il boom degli investimenti in costruzioni, alimentato dai fondi del PNRR contrasta notevolmente con la linea piatta del pil, che oscilla svogliatamente fra i 100 e i 110 punti di indice, con base 100 riferita al 2019. Significa in pratica che abbiamo recuperato il livello pre Covid, ma fatichiamo ad andare molto oltre, pur considerando una minima ripresa di consumi e investimenti, con l’export a far sostanzialmente da traino. Perché gli investimenti in costruzioni, malgrado siano cresciuti nell’ordine del 60 per cento rispetto al 2019 servono a poco, nel conto generale del Pil. E questo per la semplice ragione che la spinta di valore aggiunto che offrono all’economia è molto inferiore rispetto a quella di altri settori. Con le costruzioni puoi ricostruire i monumenti o i ponti. Ma non certo un’economia frizzante.

L’Africa, terra promessa del commercio europeo

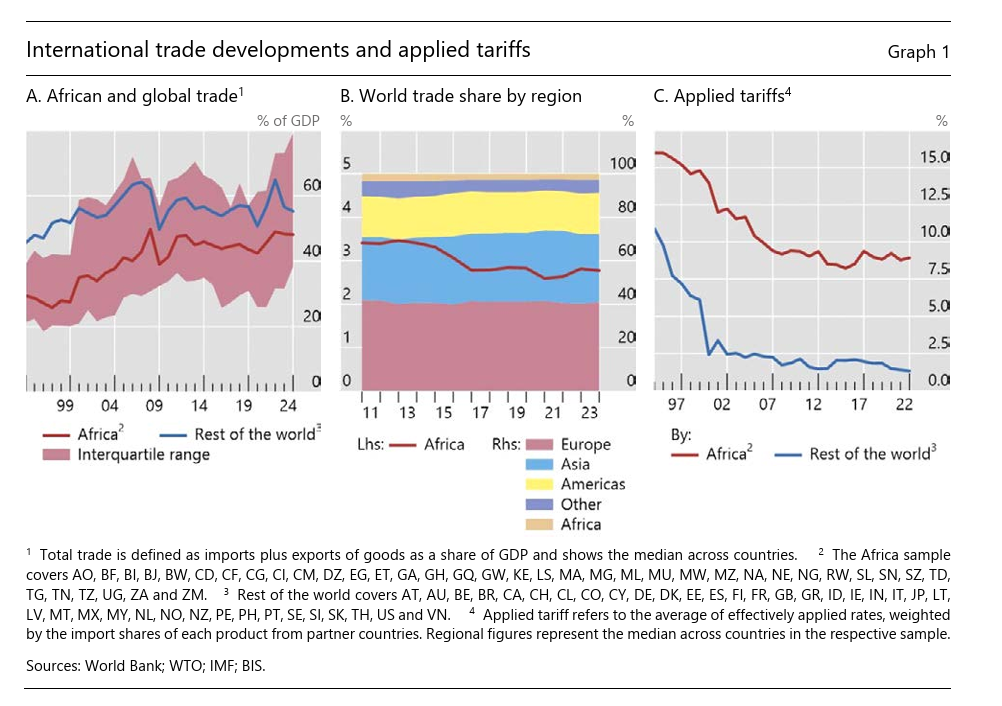

Le difficoltà del commercio internazionale non risparmiano certo l’Africa, scrive la Bis in un interessante bollettino (Navigating global headwinds: Africa’s trade landscape and growth opportunities) dedicato ai tormenti del continente in un’epoca di dazi e guerre.

La cattiva notizia, però ne contiene diverse buone, quantomeno se ci sforza di osservare il potenziale che l’Africa contiene e che ancora non riesce ad esprimere, probabile conseguenza della sua incapacità di essere qualcosa di più di un’espressione geografica. L’Africa è ricca, enorme, densamente popolata, e per di più da giovani. Eppure a quanto pare non esiste.

O quantomeno non esiste abbastanza. Se osservate il grafico in alto a sinistra, noterete facilmente quanto sia indietro nell’esprimere un livello di commercio internazionale sul pil assimilabile al resto del mondo. Ma al tempo stesso si possono notare i notevoli progressi che il continente ha fatto rispetto solo a vent’anni fa.

La promessa africana, insomma, cerca di realizzarsi, ma con grande fatica. Nonostante questa crescita, l’intero continente, mettendo insieme import ed export arriva a stento ad esprimere circa il 3% del commercio globale, che si confronta, per fare un paragone, con il 40 per cento che si origina dall’Europa.

Cattiva notizia, perciò, che però ne contiene un’altra buona. Il livello delle tariffe africane, che rimane alto rispetto a quelle del resto del mondo (almeno prima di Trump) è diminuito nel tempo (grafico sopra a destra). E oggi l’Africa si è dimostrata meno attiva sul fronte delle restrizioni commerciali rispetto al altri paesi.

Il calo delle tariffe ha molto migliorato le relazioni commerciali fra i blocchi regionali che compongono il continente, ma è chiaro che l’Africa avrà un futuro commerciale in ragione diretta della sua capacità di rafforzare la propria coesione interna. Promuovendo, magari con successo, iniziative come quella dell’African Continental Free Trade Area. “Questa iniziativa – scrive la Banca – ha il potenziale di stimolare il commercio intra-africano eliminando dazi e altre barriere non tariffarie. In tal modo, l’AfCFTA potrebbe accelerare la diversificazione economica, rafforzare la resilienza esterna del continente e migliorarne le prospettive di crescita”.

L’esperienza suggerisce che la riduzione delle tariffe è un notevole attivatore degli investimenti, favorendo anche il coinvolgimento dei territori interessati nelle catene globali del valore. L’Africa lo ha sperimentato nel settore dell’automotive e dell’agribusiness, che hanno consentito a molti paesi di uscire dal tradizionale cono d’ombra che oscura le prospettive commerciali dell’Africa: quello che la relega nel poco profittevole ruolo di fornitrice di materie prime.

E’ proprio sulla diversificazione delle esportazioni che l’Africa si gioca la sua partita. La pesante eredità del passato, quando l’Africa era (ed è tuttora) preda, luogo di saccheggio, si confronta con un presente che ha tutte le carte in regola per un futuro molto diverso. Una popolazione giovane, che sta sperimentando una innovazione digitale diffusa, è una risorsa rara nel nostro mondo che invecchia fra i conflitti. Specie in un continente che è ricco di risorse non solo umane ma anche naturali e si trova al centro di tutte le rotte globali e dove – giova ricordarlo – “gli Stati Uniti non sono un partner commerciale importante, mentre l’Europa continua a svolgere un ruolo dominante e la Cina sta espandendo la sua quota di mercato”.

Se l’Europa avesse un cervello, oltre a un cuore, saprebbe bene dove indirizzare il proprio sguardo.