Etichettato: tassi fed anni ’80

Alcuni insegnamenti dall’inflazione degli anni ’70

Poiché coltivo la convinzione che la storia, malgrado tutto, rimanga un’ottima maestra di vita, ho trovato molto utile leggere un recente studio pubblicato da Bankitalia che confronta l’inflazione esplosa all’epoca degli shock petroliferi con quella dei nostri giorni.

Non è la prima volta che gli studiosi si esercitano su questo tema, e non certo per caso. L’episodio inflazionistico di quegli anni fu tremendo, come d’altronde erano quegli anni, e duraturo e richiese una robusta rivoluzione istituzionale, oltre a tassi di interesse a doppia cifra, per essere superato, coinvolgendo tutti i grandi paesi del mondo. Rimane perciò l’unico precedente col quale possiamo confrontare l’episodio attuale, che è maturato però in un contesto assolutamente diverso.

In comune, i due episodi, hanno probabilmente l’innesco: lo shock dei prezzi energetici, all’epoca assai più brutale, e per giunta verificatosi in due diverse occasioni.

Ma per il resto, le condizioni, innanzitutto istituzionali, erano molto diverse. Si viveva, intanto, in un contesto di strisciante conflittualità che aveva il suo epicentro nei rapporti fra mondo del lavoro e mondo datoriale. La mediazione della politica fu trovata nel meccanismo dell’indicizzazione dei salari, che si rivelò poi essere un notevole acceleratore dell’incendio inflazionistico, che intervenne peraltro in un contesto di teoria monetaria che non contemplava ancora il concetto di indipendenza della banca centrale. A ciò si aggiunsero politiche fiscali espansive – e questa potrebbe essere un’altra somiglianza con l’attualità – che finirono con l’alimentare lo squilibrio dei prezzi.

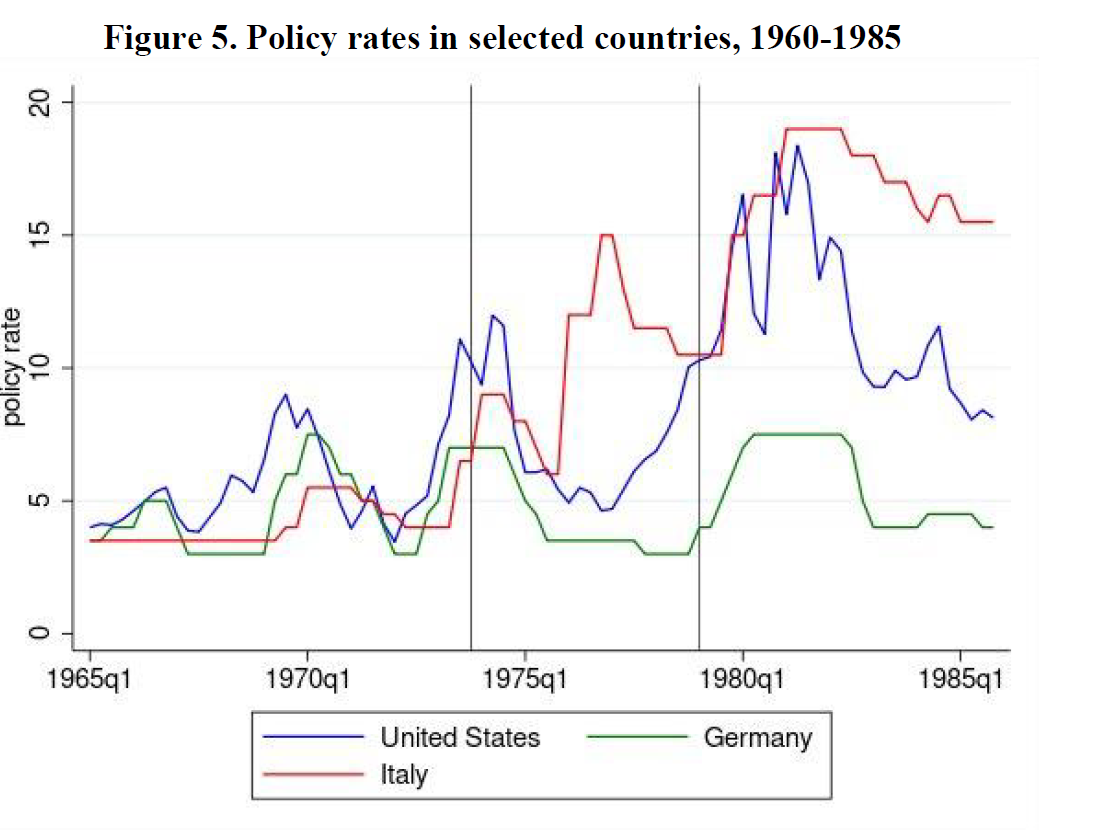

Uscirne, lo abbiamo detto richiese tempo e parecchi sacrifici, che possiamo intuire osservando come la politica dei tassi di interesse, dalla quale più tardi emerse quella dell’indipendenza degli istituti centrali, si sia evoluta lungo quel terribile decennio.

All’epoca, ma in un certo senso anche oggi, fu la Fed ad aprire le danze, portando i tassi nominali a un livello mai osservato in quel periodo. I tassi reali, ovviamente, erano molto diversi.

AL tempo stesso si verificarono profondi cambiamenti nella struttura istituzionale dei paesi coinvolti, che possiamo osservare dal grafico sotto.

In sostanza: le banche centrali hanno conquistato una certa indipendenza e la gran parte dei paesi ha rinunciato all’indicizzazione dei salari. Due vantaggi di cui ancora oggi godiamo i frutti che si rivelano ottimi strumenti di contrasto al carovita.

E’ interessante osservare che le politiche di quel tempo non produssero ovunque gli stessi effetti. Ogni economia reagisce a suo modo ai traumi, e se confrontiamo la performance italiana con quella statunitense, ci accorgiamo che da noi le cose sono andate molto peggio.

La crescita italiana, come si può osservare, ha assunto quell’andamento declinante che per molto tempo ancora ha caratterizzato la nostra economia, contribuendo così a determinare quell’autentica patologia che ancora ci contraddistingue: un debito pubblico che fatichiamo costantemente a tenere sotto controllo, con tutte le conseguenze del caso.

La storia è maestra di vita, perciò. Ma non è un destino. Imparare dal passato dovrebbe suggerirci la cosa più importante, ossia che non si ripete. Perciò capire bene cosa sia accaduto non è soltanto un modo intelligente per evitare di commettere errori, ma anche il più efficace per progettare il futuro. Che non è scritto, come la storia, ma che dobbiamo scrivere noi. Vale anche per il futuro di questa inflazione.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.