Etichettato: the walking debt

Il “debito ombra” che alimenta gli investimenti sull’AI

Poiché non si finisce mai di imparare, vale la pena continuare a farlo dedicando qualche minuto a esplorare come l’inesauribile fantasia dei finanzieri abbia trovato il modo di soddisfare la fame insaziabile di investimenti dell’AI e i suoi padroni, quelli che nell’ultima rassegna trimestrale della Bis sono chiamati gli “hyperscaler” (AIH). Ossia Alphabet, Amazon, Meta, Microsoft e Oracle. Qualunque cosa digitale stiate maneggiando adesso è estremamente probabile che abbia a che fare con qualcuno di loro.

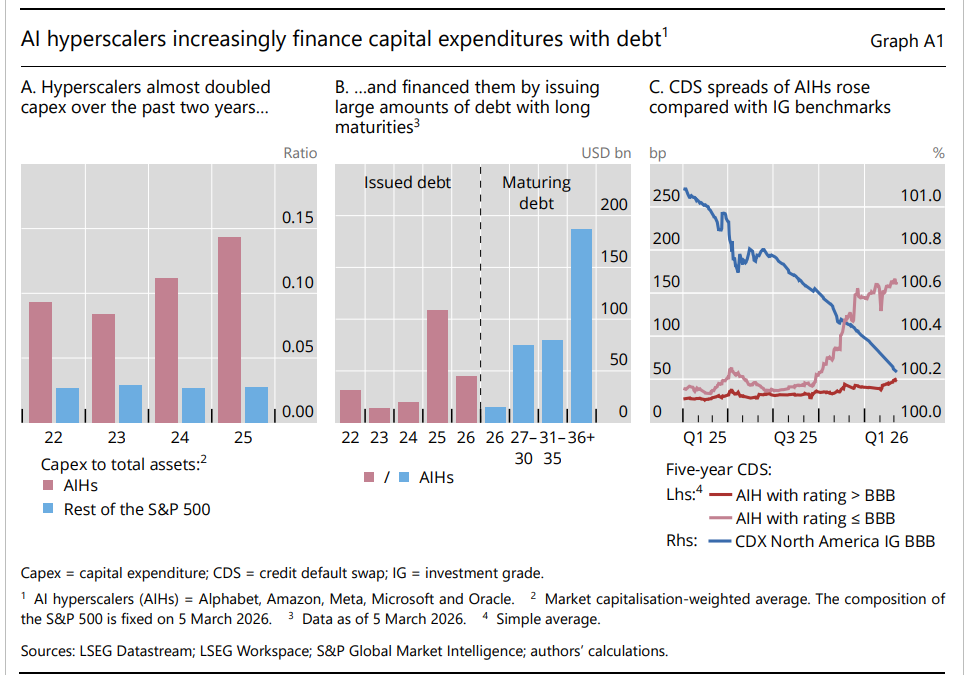

Ricordiamo ciò che più volte abbiamo scritto qua: gli investimenti in intelligenza artificiale, particolarmente nella costruzione di data center, sono aumentati notevolmente nelle economie avanzate (leggi: Usa). Gli AIH hanno notevolmente aumentato la loro spesa capitale (Capex) rispetto alle altre aziende dell’S&P 500 (vedi grafico sopra a sinistra), in larga parte attraverso emissioni di debito a lungo termine.

I mercati, però, iniziano a prezzare al rialzo queste emissioni, specie quello con rating inferiore a BBB (grafico sopra a destra). I credit default swap (CDS) rispetto ad altri emittenti sono aumentati significativamente, sia per grande quantità di emissioni – si calcolano 100 miliardi di dollari nel 2025 (grafi sopra al centro), sia per le incertezze che iniziano a serpeggiare fra gli acquirenti, che in qualche modo sono legati sia alla solidità dei rendimenti che alla struttura di questi finanziamenti.

Ed è qui che il discorso si fa interessante. Una parte di questo indebitamento, infatti, è praticamente fantasma, almeno all’interno dei bilanci ufficiali degli hyperscaler. Viene ospitato fuori bilancio e finanziato attraverso il settore del private credit, di cui abbiamo più volte parlato.

Ma come funzionano queste operazioni? Solitamente il promotore dell’investimento fa un accordo con un soggetto di private credit e creano un veicolo di investimenti – uno special purpose entity – che acquista e sviluppa gli asset dei data center. Questo veicolo viene capitalizzato con equity raccolto da un consorzio di sponsor che mette insieme fondi attarverso collocamenti privati, quindi fuori dai mercati regolamentati.

L’hyperscaler che promuove l’iniziativa solitamente ha una quota di minoranza e si impegna in contratti di locazione operativa a lungo termine o accordi di acquisto di capacità fornendo diverse garanzie. “Dal punto di vista economico – spiega la Bis- , ciò sostituisce le spese in conto capitale iniziali con spese operative pluriennali, mantenendo al contempo la maggior parte del debito associato fuori dal bilancio dell’hyperscaler”. In pratica il monte debiti non aumenta. E il servizio del debito “fantasma” è camuffato dal cash flow di un leasing.

“Questi accordi equivalgono a un “prestito ombra”: obbligazioni che sono economicamente simili al debito ma

risiedono in gran parte al di fuori dei bilanci aziendali”, conclude la Bis. Chapeau, aggiungiamo noi.

Il fatto rilevante è che queste pratiche rende sempre più fitti i legami fra gli hyerscler, gli investitori non bancari e gli assicuratori chiamati a coprire eventuali garanzie.

Le banche supportano questi investimenti attraverso linee di credito, dulcis in fundo, e questo crea le condizioni per lo shock perfetto, visto che l’ingegneria finanziaria è vocazionalmente prociclica.

Chi ricorda come e perché si sviluppò la crisi del 2008 avrà già ricosciuto lo schema. Ma tanto finché la giostra gira non importa a nessuno.

Occupazione e intelligenza artificiale: cosa ci insegna l’esperienza dei robot

Non tutti i robot vengono per nuocere all’occupazione, viene da dire leggendo un paper della Bis (“Robots, ICT and employment: evidence from advanced and emerging EU countries”) dedicato all’analisi delle conseguenze dell’introduzione della automazione robotica nelle filiere produttive europee dal 1995 a oggi.

La paura che le macchine ci rubino il lavoro non è certo un’invenzione del nostro tempo. l’AI è solo l’ultima arrivata nell’ampio assortimento di spauracchi tecnologici che popola la nostra storia. Tutti conoscono il luddismo, anche solo per sentito dire, ma solo pochi appassionati ricordano con quanta determinazione l’Inghilterra dei Tudor, nel secolo XVI, si oppose alla diffusione di alcuni progressi tecnici nella tessitura che poi saranno ampiamente accolti nell’Inghilterra delle rivoluzione industriale. Il motivo era sempre lo stesso: la paura che le macchine generino eserciti di sfaccendati che poi risultano molesti per l’ordine pubblico.

E’ un grande tema quello del lavoro come dispositivo di controllo sociale e magari ne riparleremo. Intanto diamo una rapida illustrazione di questo paper, che ci comunica subito una informazione della quale dovremmo sempre tenere conto nei nostri ragionamenti. Una tecnologia, qualunque essa sia, si inserisce sempre all’interno di un contesto che fa letteralmente la differenza circa la capacità di questa tecnologia di cambiare le cose. Nel caso dei robot a far la differenza è la quantità di invstimenti in ICT nel paese dove si introducono i robot.

Detto diversamente, e il caso dei robot lo dimostra, se una tecnologia interviene in un contesto di un certo tipo l’occupazione generale può averne anche beneficio. Ma può avvenire anche il contrario.

Il paper mostra come l’adozione di robot, presa isolatamente, non ha un effetto significativo medio sull’occupazione. Gli investimenti in ICT, invece, sono costantemente associati a una crescita dell’occupazione. Soprattutto, l’interazione tra robot e ICT produce effetti divergenti a seconda delle condizioni iniziali. Questo sposta il focus: non si tratta più di chiedersi “i robot distruggono lavoro?”, ma piuttosto “in quali condizioni lo fanno, e in quali invece lo creano?”

Un primo elemento emerge distinguendo tra settori che inizialmente non utilizzano robot e settori già automatizzati.

Nei contesti privi di robot l’automazione tende a generare occupazione. Ciò avviene perché l’adozione richiede nuove competenze, crea ruoli complementari legati alla manutenzione e alla gestione dei sistemi, impone una riorganizzazione dei processi produttivi e, spesso, aumenta la capacità produttiva delle imprese, stimolando la domanda di lavoro. In questi settori, robot e ICT si rafforzano reciprocamente: gli investimenti digitali amplificano l’efficacia dei robot e viceversa, producendo un effetto complessivamente positivo.

La dinamica cambia nei settori già automatizzati. Qui, ulteriori investimenti tecnologici producono effetti più ambigui. Se l’incremento è contenuto, l’impatto può rimanere positivo. Ma quando gli investimenti in robot e ICT diventano consistenti e simultanei, l’effetto sull’occupazione tende a diventare negativo. In questi casi, la tecnologia non svolge più una funzione complementare, ma sostitutiva. Le imprese non stanno più apprendendo come integrare nuove tecnologie, bensì ottimizzando i processi esistenti e riducendo il fabbisogno di lavoro umano.

Nei settori già automatizzati, l’aumento dei robot può continuare a creare occupazione finché il livello di digitalizzazione resta relativamente basso. Superata una certa soglia di investimenti in ICT, tuttavia, l’effetto si inverte. Questo implica che non esiste una relazione lineare tra tecnologia e lavoro. Esiste piuttosto una soglia critica oltre la quale l’automazione diventa prevalentemente sostitutiva.

Un’altra dimensione rilevante riguarda il modo in cui il mercato del lavoro si adatta. L’analisi distingue tra variazioni nel numero di occupati e variazioni nelle ore lavorate.

I risultati indicano che l’impatto della robotizzazione si manifesta soprattutto sul numero di lavoratori, più che sull’intensità del lavoro. Le imprese tendono quindi ad assumere o licenziare piuttosto che modificare le ore lavorate. Questo suggerisce che gli effetti della tecnologia sono strutturali e incidono direttamente sulla composizione dell’occupazione.

Particolarmente importante è il ruolo delle condizioni iniziali. Due settori che adottano la stessa tecnologia possono ottenere risultati opposti se partono da livelli diversi di robotizzazione o digitalizzazione. In termini economici, il punto di partenza condiziona l’evoluzione successiva.

Il contesto europeo offre un laboratorio ideale per osservare queste dinamiche, data la forte eterogeneità tra paesi e settori.

Alcune economie, come ad esempio quella italiana, presentavano già negli anni Novanta livelli elevati di automazione, mentre altre partivano da condizioni molto arretrate. Questa varietà consente di osservare come gli stessi processi producano esiti diversi.

In diversi paesi dell’Europa orientale, ad esempio, l’adozione tecnologica ha accompagnato una crescita significativa dell’occupazione. In economie già altamente automatizzate, invece, gli effetti risultano più incerti e talvolta negativi.

Alla luce di questi risultati, l’idea che la tecnologia distruggerebbe inevitabilmente lavoro appare riduttiva. Non è completamente errata, ma coglie solo una parte del fenomeno. La tecnologia non elimina automaticamente occupazione. Può, al contrario, crearla nelle fasi iniziali di adozione. Solo nelle fasi più avanzate tende a sostituire il lavoro umano. Questo potrebbe essere un punto su cui riflettere molto, visto che siamo alle soglie dell’introduzione di una tecnologia nuova ed estremamente sfidante come l’AI. Il problema, insomma, non è la tecnologia in sé, ma il modo in cui viene adottata e integrata nei sistemi produttivi.

Le implicazioni per le politiche pubbliche sono rilevanti. In primo luogo, è necessario adottare strategie differenziate. I settori in fase iniziale di automazione devono essere sostenuti, mentre quelli già maturi richiedono strumenti di compensazione, come politiche di riqualificazione e protezione sociale.

In secondo luogo, gli investimenti in competenze diventano centrali. Se nelle fasi iniziali la tecnologia è complementare al lavoro, allora è essenziale sviluppare competenze tecniche e digitali che permettano ai lavoratori di integrarsi con i nuovi sistemi. Infine, occorre prestare attenzione alle soglie critiche di investimento tecnologico, evitando concentrazioni eccessive che possano accelerare la sostituzione senza creare nuove opportunità.

Il messaggio finale è che la tecnologia non è un destino inevitabile, ma un processo. Robot e ICT possono generare occupazione o ridurla, rafforzarsi reciprocamente o neutralizzarsi, produrre effetti opposti nello stesso sistema economico. Tutto dipende dal momento in cui vengono adottati, dal contesto in cui operano e dalle modalità con cui vengono combinati.

In un’epoca segnata dall’intelligenza artificiale e dall’automazione avanzata, questa consapevolezza è decisiva. La questione non è se la tecnologia cambierà il lavoro, ma in quale direzione vogliamo orientare questo cambiamento. Perché il futuro del lavoro non è inscritto nelle macchine, ma nelle scelte economiche, politiche e sociali che ne guidano l’utilizzo. E queste scelte le facciamo noi. Non le macchine. Almeno fino ad oggi.

Cartolina. Un debito interessante

Ora che non c’è più neanche l’inflazione a mitigarne il peso, l’aumento di debito pubblico regalatoci dal Covid, unito all’aumento dei tassi di interesse, ha regalato alle principali economie del pianeta un aumento importante degli interessi pagati su questi debiti. Col risultato che i debiti crescono per inerzia, come una valanga che si alimenti da sola. I governi vedono restringersi i propri spazi fiscali proprio mentre l’ennesima guerra, che spinge al rialzo i beni energetici, lascia immaginare nuovi rialzi dei tassi, che aggiungono ulteriore alimento alla spesa per interessi. Un giro dopo l’altro, la corda del debito si stringe intorno al nostro collo. Non c’è da preoccuparsene. Basta non agitarsi troppo e trattenere il fiato.

Cartolina. Il debito dell’AI

Del tanto parlare che si fa dei massicci investimenti che richiede lo sviluppo dell’IA si trascura spesso di ricordare che questi investimenti sono possibili grazie a massicci debiti, ossia prestiti, che si stanno concentrando sempre più in uno dei settori più esotici del mercato, vale a dire il private credit. Si tratta, in sostanza, di accordi che vengono contrattati al di fuori dai mercati ufficiali, dove abitano ad esempio i prestiti obbligazionari o azionari. E quindi vocazionalmente opachi. Che non vuol dire poco trasparenti od oscuri, ma semplicemente più difficili da valutare e tendenzialmente illiquidi. Se poi si considera che questi accordi spesso sono limitati a pochi soggetti, e magari sempre gli stessi, viene fuori che il rischio maggiore del debito dell’AI è il fatto che tenda ad essere concentrato. In pratica finisce che i debitori possono anche essere i creditori e viceversa. Chissà se i nostri volenterosi agenti computazionali lo sanno.

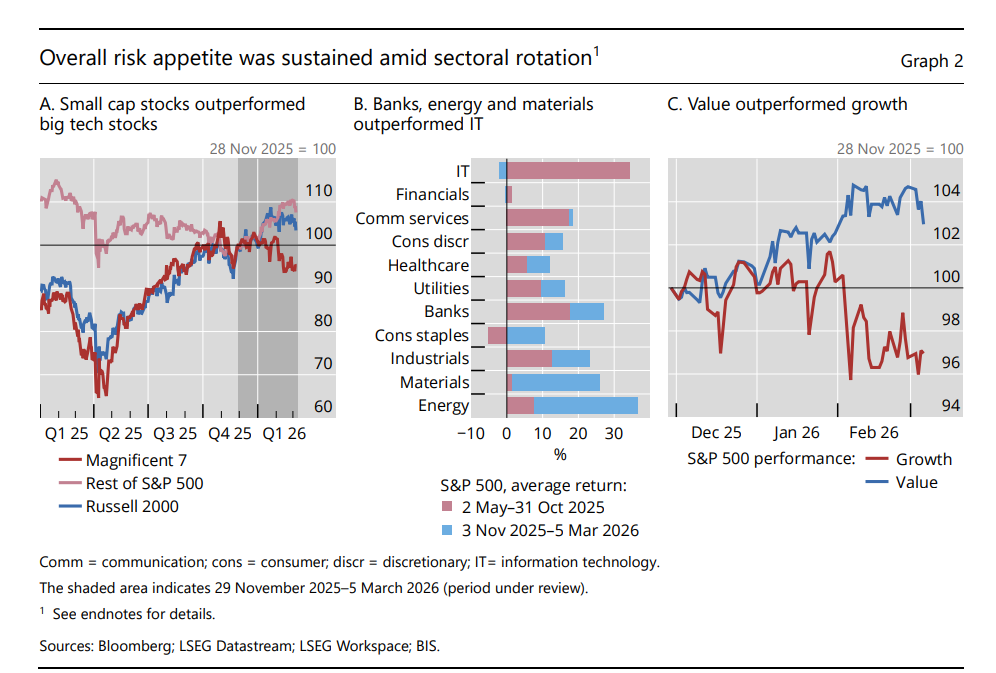

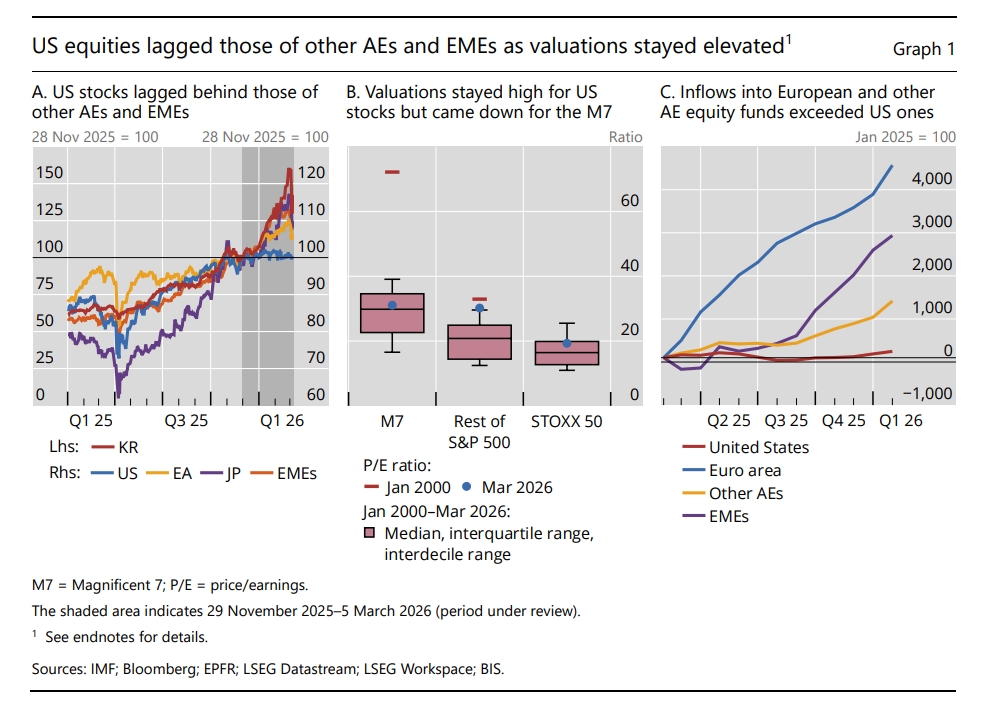

Lo sboom dell’hi tech raffredda la borsa Usa

Tanto tuonò che piovve, si potrebbe dire. E la pioggia di vendite che si è abbattuta sul settore IT, più volte evocata dagli analisti preoccupati dalla crescita esuberante delle Magnificent 7, ossia le sette sorelle che reggono la nostra infrastruttura informatica (da Alphabet in poi), ha finito col penalizzare soprattutto il mercato Usa, che come abbiamo più volte scritto qui, sulle performance di queste M7 ha basato il grande successo in questi ultimi mesi.

I dati raccolti dal Bis nella sua ultima Quarterly review lasciano pochi dubbi. La correzione c’è stata e insieme si è verificata una mini fuga di capitali dalle borse Usa verso nuovi lidi, ossia economie avanzate come quella europea, dove magari le quotazioni, che non sono cresciute come quelle Usa, sono ancora abbordabili.

Ma non è solo la convenienza economica a guidare queste scelte. E’ in corso, probabilmente favorita dal nuovo conflitto scatenato dagli Usa e Israele contro l’Iran, una rotazione settoriale che sta premiando soprattutto il settore energetico, che in pochi mesi ha superato la crescita dell’IT, e vede anche le banche ben posizionate.

Sono andati forti anche gli afflussi nelle borse delle economie emergenti, ma per altri motivi, legati soprattutto alla svalutazione del dollaro.

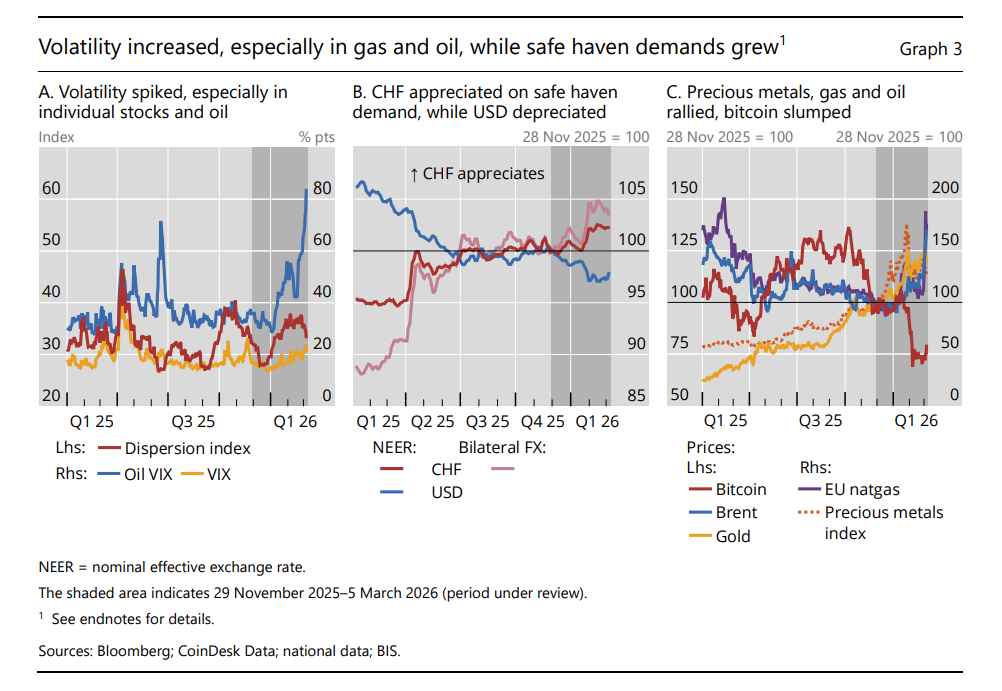

I timori sull’esiti dei corposi investimenti sull’AI, che nascondono molte fragilità non solo quanto agli incassi futuri, ma anche relativamente ai meccanismi che hanno reso possibili questi investimenti – ad esempio il massiccio ricorso al private credit – non sono certo svaniti, anche perché le quotazioni rimangono ancora molto elevate. E questo spiega una certa ricorrenza di picchi di volatilità, sicuramente incoraggiati dalle turbolenze politiche.

Notate, in particolare, nel grafico sopra, pannello C, l’impennata del Brent e il crollo altrettanto verticale del bitcoin. La vendetta del reale sul virtuale, si potrebbe dire. E probabilmente siamo solo all’inizio.

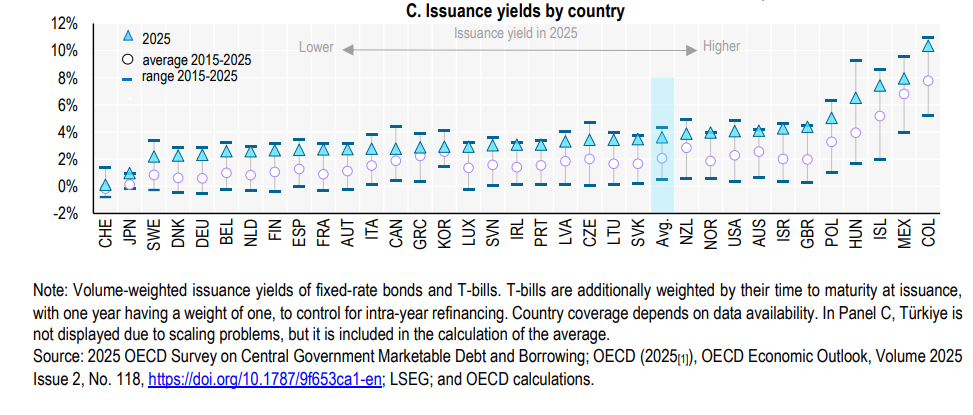

Il caro-debito ormai non risparmia più nessuno

Sembra incredibile, oggi che i rendimenti medi all’emissione dei paesi Ocse oscillano intorno al 4%, ripensare a quel tempo, un’epoca fa, quando i governi si indebitavano a tasso zero e le banche centrale si riempivano i bilanci di promesse governative. Oggi il new normal, come dicono gli economisti, si compone di governi che devono sgomitare – ossia pagare di più i creditori – per piazzare i loro debiti, che deficit solo parzialmente riportati sotto controllo alimentano senza sosta. Il tutto peraltro mentre le banche centrali si liberano dei vecchi bond non rinnovando gli acquisti.

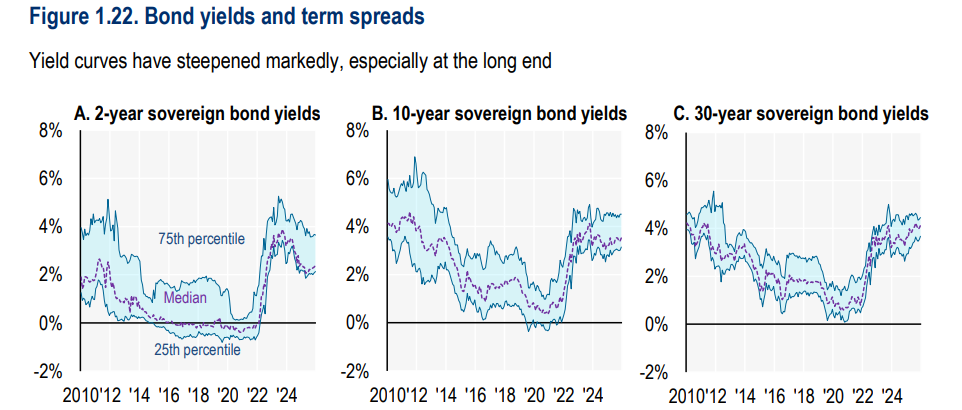

Nel 2025, ci informa Ocse, il biennale che un tempo non pagava praticamente nulla, ha avuto un rendimento medio del 2,5%, per giunta migliorato rispetto al 4% del 2023. Al contrario, fra il 2024 e il 2025 il trentennale ha visto crescere il proprio rendimento per 21 dei 23 paesi censiti, con un incremento mediano passato dal 3,2 al 4,1%. I creditori si accontentano a breve ma per niente quando si tratta del lungo termine. In pratica il cappio dei debiti si diluisce nel tempo, e intanto si respira un po’ di più.

Ocse individua diverse cause all’origine di questo andamento, fra le quali, ovviamente, le aspettative. Se il tasso misura la fiducia del creditore verso il debitore, allora un aumento del trentennale rivela che gli investitori non vedono affatto bene il lungo termine. E questo non ha solo a che vedere col contesto, che è quello che è, ma anche con le aspettative sull’evoluzione dei tassi di interesse.

Le banche centrali sono riuscita a mitigare la percezione che si andasse verso un’età di rialzo graduale e costante del costo del denaro, ma adesso, col rischio inflazione che si riaccende dopo l’inizio del conflitto iraniano diventa sempre più difficile mantenere i nervi saldi. Gli shock petroliferi recenti ci hanno insegnato che l’inflazione impiega un po’ di tempo a trasmettersi ma poi quando arriva travolge tutto. E a quel punto le banche centrali non possono far finta di nulla.

Questa difficoltà si aggiunge a quella che deriva dal volume di emissioni che deve essere assorbito dal mercato, che è in crescita, senza più poter contare sull’abbraccio affettuoso delle banche centrali. Quando il governo tedesco, nel marzo scorso, ha annunciato il suo pacchetto di spese militari e infrastrutturali il rendimento del bund è cresciuto di oltre 50 punti base, facendo felici gli italiani poco avveduti che hanno visto diminuire il nostro spread senza considerare che dipendeva dal fatto che era aumentato il rendimento tedesco, non che fosse diminuito il nostro.

A parte queste facezie, ci sono anche altri fattori che giocano un ruolo. La spostamento ormai strutturale dei fondi pensioni dalle prestazioni e beneficio definito a prestazioni a contributo definito – in sostanza prima sapevo quanto prendevo dai fondi ora solo solo quanto pago ai fondi ma senza avere una prestazione certa – ha diminuito l’appetito di queste entità per i titoli di stato a lungo termine. E’ venuta meno, insomma, una fetta di domanda. E questo ha fatto salire i prezzi del debito.

La buona notizia è che le aste vanno bene. Infatti il problema non è che i titoli non si vendano più. Ma che costi di più venderli. indovinate chi paga.

L’irresistibile ascesa del debito emergente

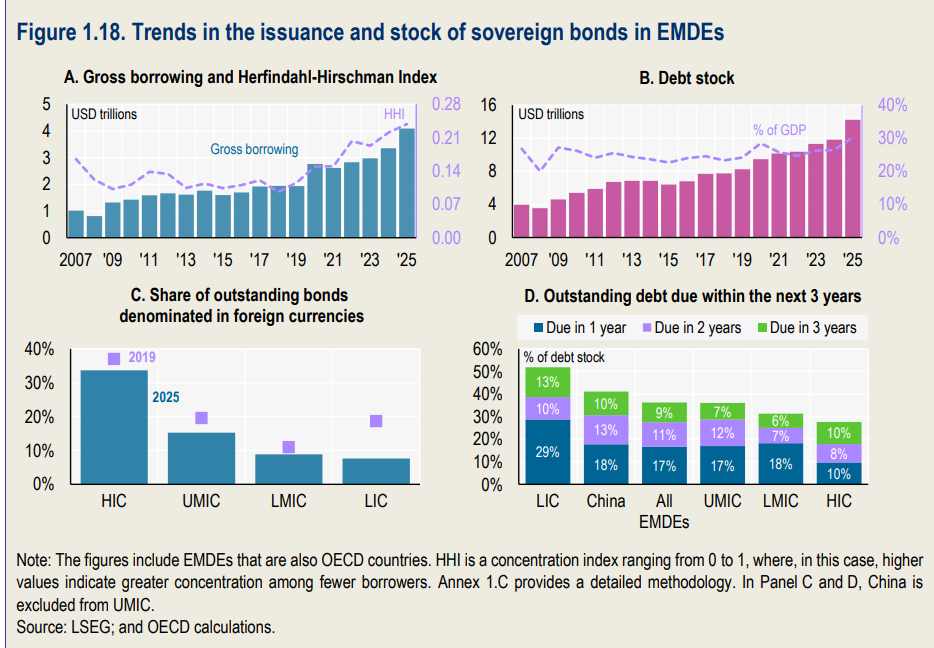

Saranno pure paesi emergenti, ma sulla strada del debito non hanno nulla da imparare da quelli avanzati. Al contrario. L’unica differenza è che ancora devono fare molta strada per arrivare al loro livello, anche se sono sicuramente ben avviati. Una Cina, per dire, deve ancora emettere parecchio debito pubblico per arrivare al livello del Giappone. Ma la tendenze sembra ben tracciata, come ci conferma l’ultimo Global debt report di Ocse, che al debito emergente, chiamiamolo così, dedica un interessante approfondimento.

Cominciamo dai dati. I prestiti lordi dei governi emergenti nel 2025 sono arrivati a quattro trilioni di dollari, ossia 4.000 miliardi, uno in più rispetto al 2024, che in pratica segna un aumento di oltre il 30% in un anno. Il grosso di questo incremento si è concentrato in pochi paesi (l’indice di concentrazione Indice di Herfindahl-Hirschman (HHI), è aumentato da 0,1 nel 2019 a 0,2 nel 2025). In particolare, Cina, India, Brasile, Egitto e Argentina.

Al netto dei rifinanziamenti, lo stock del debito complessivo è aumentato di 2 trilioni, arrivando a 14 trilioni, che vale il 30% del pil dei paesi considerati nell’insieme. Il livello più alto dal 2007.

SI segnala un deciso calo dei prestiti in valuta estera, che in qualche modo limita il rischio associato al cambio e favorisce lo sviluppo di mercati obbligazionari locali. In parte questa evoluzione è una scelta, in parte dipende dal fatto che alcuni paesi o non hanno accesso ai mercati internazionali, o lo hanno a un costo eccessivo. Questo vale in particolare per i paesi a basso reddito, per i quali la quota del debito in valuta è scesa dal 18.7% del 2019 al 7,6% del 2025.

La maturità di questo debito è relativamente breve: in media tre anni. E questo espone gli emittenti a maggiori rischi di rifinanziamento, ovviamente. I paesi a basso reddito, in particolare, vedono maturare i loro debiti per il 52% entro il 2028 e per un altro 29% entro il 2029. Alcuni paesi, come ad esempio l’Uganda, hanno emesso titoli a 25 anni per diluire queste scadenze.

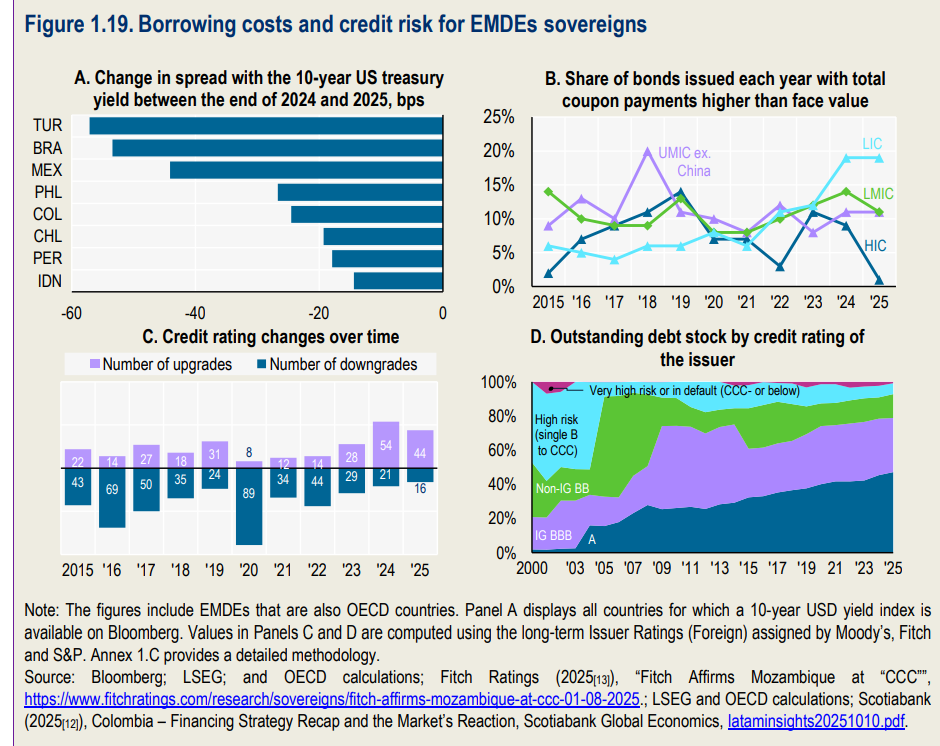

La buona notizia è che malgrado l’aumento dei debiti, il merito di credito per questi paesi è generalmente migliorato. Nel 2025 ci sono stati 44 upgrade a fronte di 16 downgrade. Un notevole progresso rispetto a pochi anni fa (grafi in basso a sinistra, pannello C).

Le prospettive, insomma, sono per il momento discrete. Che non vuol dire che siano buone. Ma solo che non sono cattive.

Cartolina. Volare, oh no

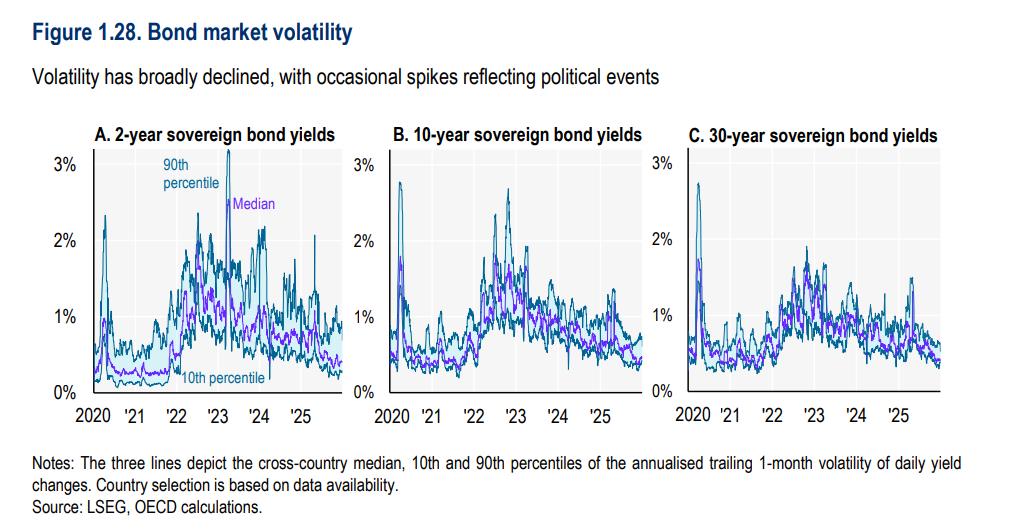

E’ bello sapere che diminuisce la volatilità, quel saliscendi delle quotazioni che provoca vuoti d’aria e mancamenti fra gli investitori più sensibili. Perché volare è bello, come insegna una celebre canzone, ma la volatilità, quando al volare si associa un costante corrente depressionaria, lo è assai meno. Quindi ben venga una minore volatilità, ma…Perché c’è un ma ovviamente. E stavolta dipende dal fatto che la volatilità è contenuta a meno di eventi politici, come li chiama Ocse. Ossia perturbazioni dell’ordinato svolgersi degli eventi. Chessò: tipo una guerra, un bombardamento, una pandemia, un annuncio di dazi. Come dite? Queste cose accadono di frequente nel nostro tempo? Che volete che sia. Godetevi il frattempo.

Cartolina. Nel tempo breve

Nel tempo breve, anzi istantaneo, nel quale ormai viviamo tutti, il debito si accorcia in ragione inversa della nostra fiducia nel domani. Meno il mercato ha fiducia nel futuro, più il debitore accorcia la durata dei debiti. Vale per i titoli di stato come per tutto il resto. Meno crediamo che qualcosa duri a lungo, meno tempo siamo disposti a concedere. Quello che diamo, lo rivogliamo tutto indietro, aumentato dagli interessi, e anche subito. O almeno quasi subito. Creditore e debitore, si osservano con poca fiducia. E poca fiducia facilita i conflitti, anziché la pace. Nel tempo breve in cui ormai siamo costretti a vivere i governi fanno sempre più debiti a breve termine, perché a lungo termine dovrebbero pagarli troppo, e già gli interessi stanno divorando il loro spazio fiscale. Lo fanno senza pensare più di tanto all’indomani, che ormai non va oltre l’anno solare. Non c’è nulla di strano che nel tempo breve fiorisca la guerra.

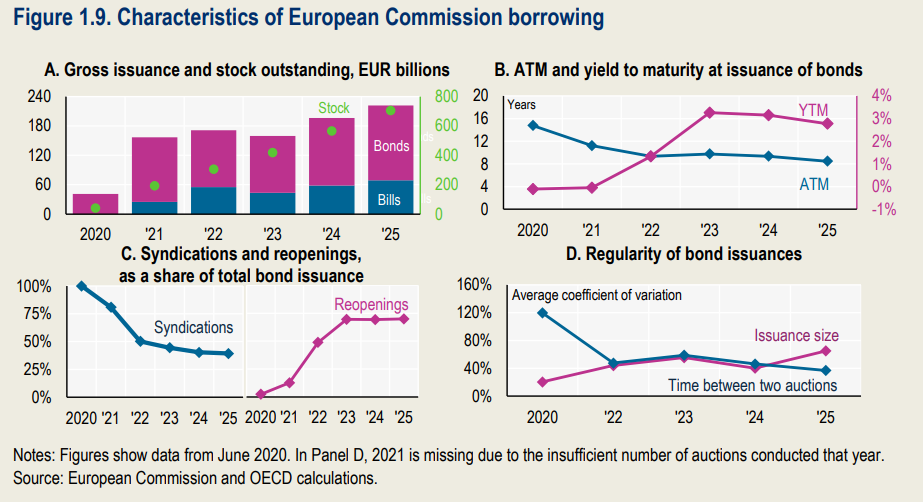

La crescita silenziosa del debito comune Ue

Zitto zitto e lento lento, il debito comune dell’Ue fa capolino sui mercati, grazie soprattutto alle emissioni del NGEU (Next generation EU) e SURE, gli strumenti di cui la Commissione si è dotata per affrontare l’emergenza Covid.

Non parliamo di grandi cifre, per il momento. Ma di grande progresso sì. Basta osservare che nel 2020 le emissioni della Commissione UE ammontavano appena a 40 miliardi e sono arrivate a 200 miliardi di euro nel 2025, moltiplicandosi quindi per cinque, cumulando uno stock che pesa 700 miliardi e si prevede raggiungerà i mille miliardi quest’anno.

Un trilioni di debito europeo, insomma. Poco più di una goccia nell’oceano del debito sovrano globale, ma una goccia che ha molto peso politico. Il debito europeo si pesa, ancora prima di contarlo.

Tecnicamente si segnala un rendimento medio all’emissione passato dallo 0% del 2020 al 3% del 2025, cui ha corrisposto un average term-to-maturity (ATM) passato da 15 a otto anni. Quindi aumentano i rendimenti e si accorciano le scadenze. L’Europa è sostanzialmente in linea con gli altri emittenti. Si prevede che entro la metà di quest’anno la Commissione emetta titoli con scadenza che andranno fra i 3 e i 30 anni, con un focus su scadenza lunghe, quindi pari o inferiori ai 20 anni.

A tempo stesso, però, si prevede un maggiore uso di T-bill, ossia di titoli a breve, che in Europa sono stati introdotto nel 2021 e hanno rappresentato circa il 30% delle emissioni lorde sin dal 2022. La tendenza generale ad spostare sul breve termine, che abbiamo visto in particolar negli Usa, sembra abbia contagiato anche le emissioni europee. Probabilmente perché c’è ancora molta incertezza sui fabbisogni di finanziamento.

Ocse osserva che “la strategia di emissione dell’UE sta diventando più regolare e prevedibile in termini di frequenza, ma meno prevedibile per quanto riguarda le dimensioni delle emissioni”. E questo è il punto principale. Un emittente che non offra emissioni con dimensioni prevedibili, non sarà mai in grandi di creare un mercato per quel titolo che sia liquido profondo abbastanza da diventare protagonista sui mercati internazionali. Gli eurobond sono pochi, tanto per cominciare. E non si capisce quanto potranno aumentare. Somigliano un po’ alle monete da collezione. Begli esemplari, ma sostanzialmente inutili.