Etichettato: private credit

L’inesauribile appetito finanziario dei data center

Dei data center, che ormai spuntano come funghi da ogni dove, si conosceva la straordinaria fame di energia. Meno nota è quella di risorse finanziarie, anche se, ovviamente, le due cose vanno di pari passo.

Sicché dobbiamo essere grati al Fmi che ci ha messo nella condizione di saperne di più. E già la scelta di dedicare al tema un breve approfondimento nel suo Global financial stability report ci dice quello che c’è da sapere. Ossia che i data center non fanno solo scricchiolare la rete elettrica con i loro consumi di corrente elettrica, ma anche quella finanziaria che è chiamata a sostenere il loro fabbisogno di finanziamenti. Non solo. Queste entità sono divenute attori di primo piano nel settore commerciale del real estate. Non hanno solo bisogno di molta energia e di molti soldi: hanno bisogno anche di molto spazio.

Il combinato disposto di questi bisogni è un elefante che si muove senza troppi riguardi nella cristalleria del nostro sistema finanziario, emettendo grossi barriti in forma di debito più o meno volatile.

I previsori si aspettano che la domanda di spazi per data center raggiunga un picco quest’anno. Finora il grosso di questa domanda si è concentrata in Nord America, ma ormai si moltiplicano i segnali di espansione in altre aree geografiche che spaziano dall’Asia all’Africa, passando da Europa e Medio Oriente, seppure con molto differenze. In alcune zone i vincoli della rete elettrica ne impediscono lo sviluppo. E poi ci sono i limiti strutturali dell’oggetto “data center”, fortemente esposto a rischi di concentrazione ma anche di rapida obsolescenza.

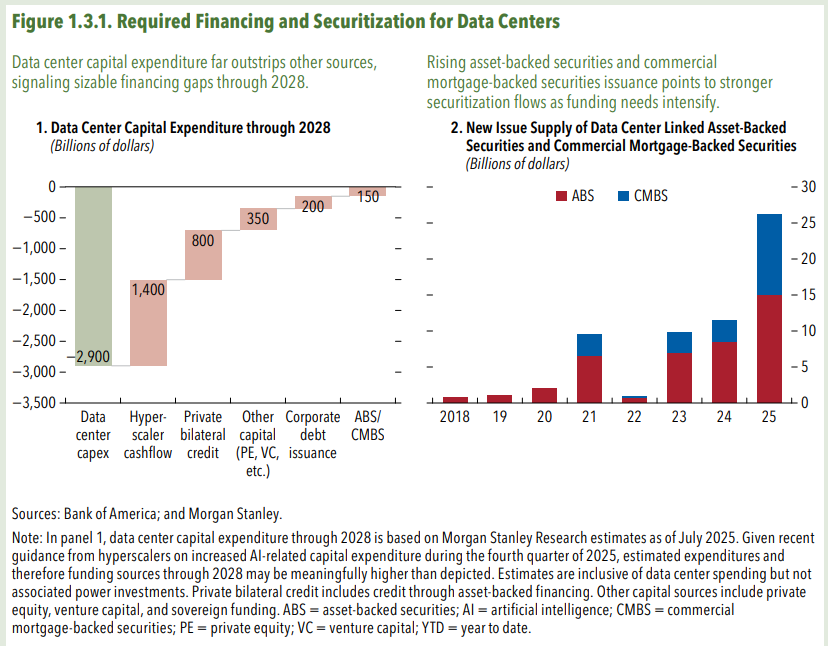

In ogni caso, rimangono i fabbisogni. Il livello di investimenti richiesto, scrive il Fmi “è ben oltre il cash flow degli hyperscalers (i grandi soggetti hi tech che agiscono nel mercato, ndr) e la loro capacità di emissione”. Si stanno sviluppando forme di securization, ma siamo ancora livelli non sufficienti a colmare il notevole funding gap (vedi grafico sopra a sinistra).

Dal 2018 sono stati emessi appena 46 miliardi di titoli, il 70 per cento dei quali in asset-backed security e il 30% in commercial mortgage-backed security. Carta che ha avuto un boom nel corso del 2025 e si prevede arrivi a 150 miliardi di emissioni nel 2028.

Al centro di questo mercato ci sono sempre le banche commerciali, ovviamente. Ma ormai fa sempre più capolino il segmento del private credit, di cui abbiamo parlato altre volte.

In sostanza, col crescere dei fabbisogni aumenta anche la complessità – e quindi il rischio – dei metodi per soddisfarli. E questo spiega perché il Fmi se ne occupi nel suo rapporto dedicato alla stabilità finanziaria. “Una drastica riduzione della spesa in conto capitale per l’intelligenza artificiale, combinata con una stretta creditizia prociclica, potrebbe esporre i finanziatori dei data center al rischio di rifinanziamento e trasmettere le tensioni attraverso i crescenti legami delle banche con il credito privato e altre istituzioni finanziarie non bancarie”, sottolinea. Per dirla diversamente, abbiamo acceso l’ennesima miccia sotto i nostri piedi.

Il “debito ombra” che alimenta gli investimenti sull’AI

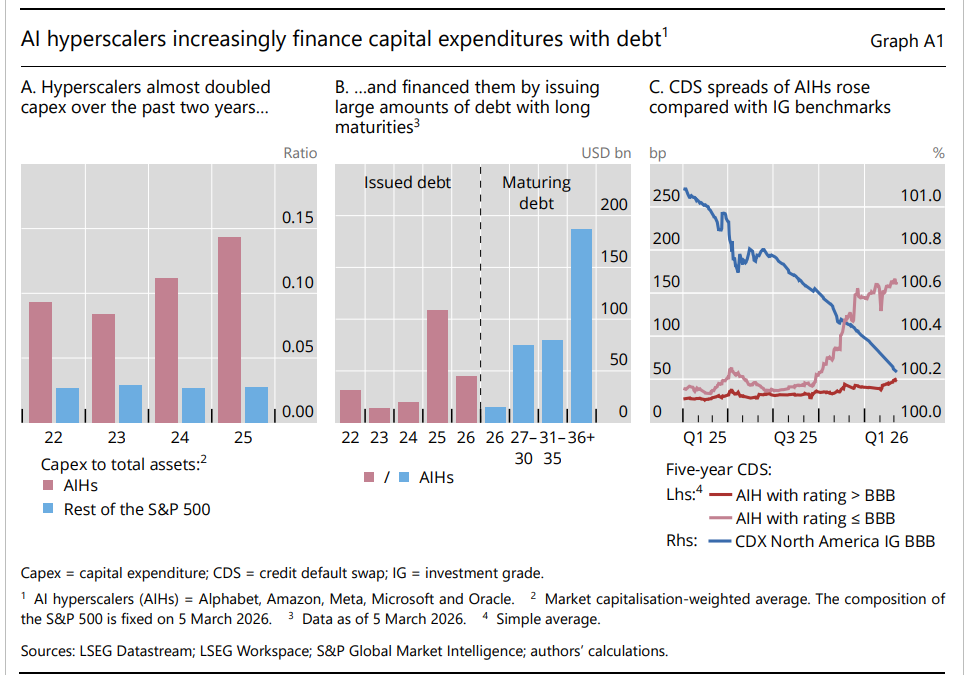

Poiché non si finisce mai di imparare, vale la pena continuare a farlo dedicando qualche minuto a esplorare come l’inesauribile fantasia dei finanzieri abbia trovato il modo di soddisfare la fame insaziabile di investimenti dell’AI e i suoi padroni, quelli che nell’ultima rassegna trimestrale della Bis sono chiamati gli “hyperscaler” (AIH). Ossia Alphabet, Amazon, Meta, Microsoft e Oracle. Qualunque cosa digitale stiate maneggiando adesso è estremamente probabile che abbia a che fare con qualcuno di loro.

Ricordiamo ciò che più volte abbiamo scritto qua: gli investimenti in intelligenza artificiale, particolarmente nella costruzione di data center, sono aumentati notevolmente nelle economie avanzate (leggi: Usa). Gli AIH hanno notevolmente aumentato la loro spesa capitale (Capex) rispetto alle altre aziende dell’S&P 500 (vedi grafico sopra a sinistra), in larga parte attraverso emissioni di debito a lungo termine.

I mercati, però, iniziano a prezzare al rialzo queste emissioni, specie quello con rating inferiore a BBB (grafico sopra a destra). I credit default swap (CDS) rispetto ad altri emittenti sono aumentati significativamente, sia per grande quantità di emissioni – si calcolano 100 miliardi di dollari nel 2025 (grafi sopra al centro), sia per le incertezze che iniziano a serpeggiare fra gli acquirenti, che in qualche modo sono legati sia alla solidità dei rendimenti che alla struttura di questi finanziamenti.

Ed è qui che il discorso si fa interessante. Una parte di questo indebitamento, infatti, è praticamente fantasma, almeno all’interno dei bilanci ufficiali degli hyperscaler. Viene ospitato fuori bilancio e finanziato attraverso il settore del private credit, di cui abbiamo più volte parlato.

Ma come funzionano queste operazioni? Solitamente il promotore dell’investimento fa un accordo con un soggetto di private credit e creano un veicolo di investimenti – uno special purpose entity – che acquista e sviluppa gli asset dei data center. Questo veicolo viene capitalizzato con equity raccolto da un consorzio di sponsor che mette insieme fondi attarverso collocamenti privati, quindi fuori dai mercati regolamentati.

L’hyperscaler che promuove l’iniziativa solitamente ha una quota di minoranza e si impegna in contratti di locazione operativa a lungo termine o accordi di acquisto di capacità fornendo diverse garanzie. “Dal punto di vista economico – spiega la Bis- , ciò sostituisce le spese in conto capitale iniziali con spese operative pluriennali, mantenendo al contempo la maggior parte del debito associato fuori dal bilancio dell’hyperscaler”. In pratica il monte debiti non aumenta. E il servizio del debito “fantasma” è camuffato dal cash flow di un leasing.

“Questi accordi equivalgono a un “prestito ombra”: obbligazioni che sono economicamente simili al debito ma

risiedono in gran parte al di fuori dei bilanci aziendali”, conclude la Bis. Chapeau, aggiungiamo noi.

Il fatto rilevante è che queste pratiche rende sempre più fitti i legami fra gli hyerscler, gli investitori non bancari e gli assicuratori chiamati a coprire eventuali garanzie.

Le banche supportano questi investimenti attraverso linee di credito, dulcis in fundo, e questo crea le condizioni per lo shock perfetto, visto che l’ingegneria finanziaria è vocazionalmente prociclica.

Chi ricorda come e perché si sviluppò la crisi del 2008 avrà già ricosciuto lo schema. Ma tanto finché la giostra gira non importa a nessuno.

Cartolina. Il debito dell’AI

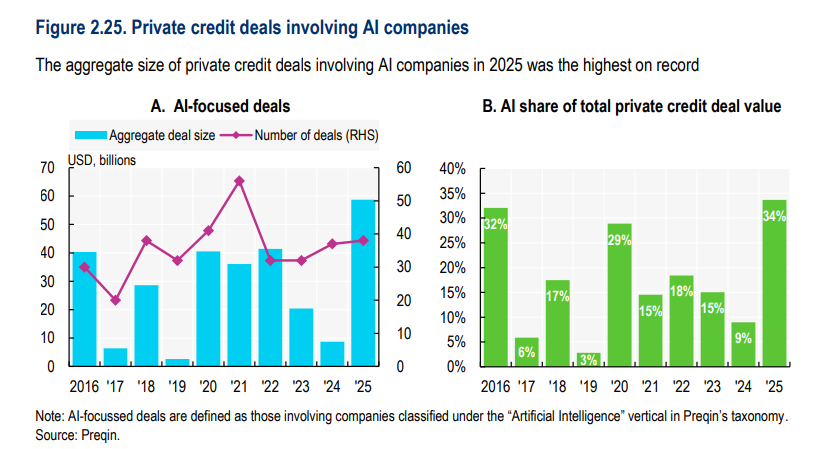

Del tanto parlare che si fa dei massicci investimenti che richiede lo sviluppo dell’IA si trascura spesso di ricordare che questi investimenti sono possibili grazie a massicci debiti, ossia prestiti, che si stanno concentrando sempre più in uno dei settori più esotici del mercato, vale a dire il private credit. Si tratta, in sostanza, di accordi che vengono contrattati al di fuori dai mercati ufficiali, dove abitano ad esempio i prestiti obbligazionari o azionari. E quindi vocazionalmente opachi. Che non vuol dire poco trasparenti od oscuri, ma semplicemente più difficili da valutare e tendenzialmente illiquidi. Se poi si considera che questi accordi spesso sono limitati a pochi soggetti, e magari sempre gli stessi, viene fuori che il rischio maggiore del debito dell’AI è il fatto che tenda ad essere concentrato. In pratica finisce che i debitori possono anche essere i creditori e viceversa. Chissà se i nostri volenterosi agenti computazionali lo sanno.