Etichettato: Troubled asset relief program

I consigli del Maître: Il salasso degli italiani e l’America Saudita

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

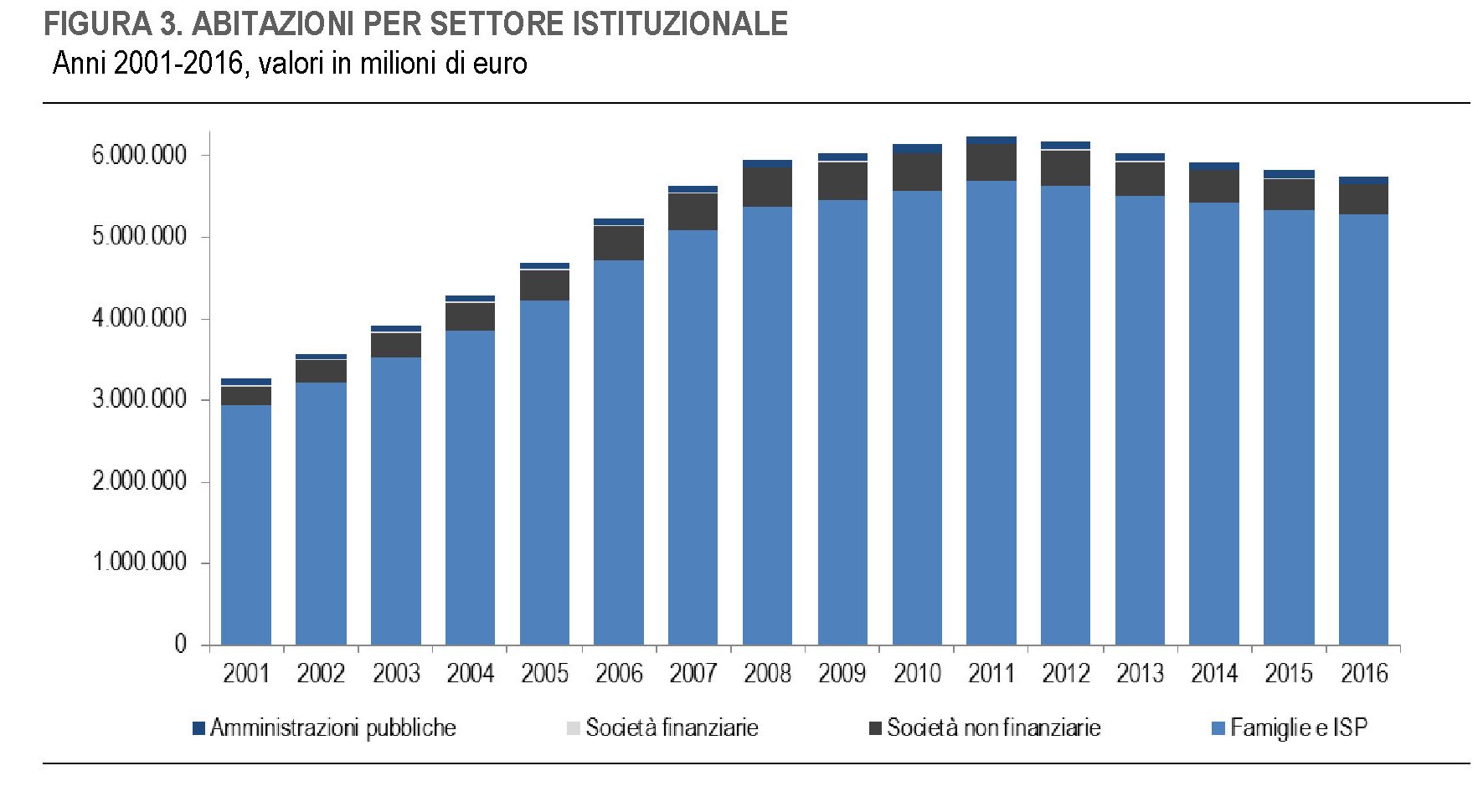

Il salasso immobiliare degli italiani. Istat ha pubblicato i dati aggiornati al 2016 della ricchezza patrimoniale dei settori istituzionali italiani, dallo stato ai privati. Emerge che il totale della ricchezza non finanziaria è di poco superiore ai 9.500 miliardi, gran parte della quale è rappresentata da abitazioni. Queste ultime hanno concorso in larga parte al dimagrimento di tale ricchezza, che superava i 10.200 miliardi nel 2011. Gran parte del calo, infatti, si è concentrato sul settore residenziale, che ha perso oltre 500 miliardi, con le famiglie a subire la gran parte di questa perdita, per circa 350.

Tuttavia, malgrado il notevole calo, il saldo rimane ampiamente positivo. Istat ha calcolato che rispetto al 2001, quando inizia la serie, il valore delle abitazione è comunque cresciuto del 76%. Siamo in media più ricchi, anche se il nostro mercato immobiliare non mostra segni di ripresa. Forse dipende anche dai redditi, che sono più bassi di quanto non fossero nel 2003.

Il costo della pace. Gli economisti della Fed di S.Louis hanno calcolato il costo. Dal 2009, quando fu promulgato, al 2016 dell’American Recovery and Reinvestment Act, il maxi piano di stimolo varato da Obama poco dopo la sua elezione per rimettere in piedi l’economia Usa ancora in grave affanno dopo la crisi del 2008. Questo piano seguì quello di salvataggio del sistema finanziario, denominato Tarp, troubled asset relief program, per il quale furono stanziati dall’amministrazione Bush 700 miliardi, anche se poi ne furono impiegati solo circa 450. Se a questi aggiungiamo gli 840 miliardi spesi per il piano di stimolo, viene fuori che il governo Usa ha dovuto spende quasi 1.300 miliardi per tenere in piedi l’economia Usa. Come termine di paragone può essere interessante notare che per la guerra in Iraq, dal 2002 al 2014 sono stati spesi solo 815 miliardi.

La pace costa più della guerra, tendiamo sempre a dimenticarlo.

L’euro va forte perché l’Europa va bene. Il timore di guerre valutarie, magari alimentate dall’amministrazione Usa che tende a svalutare il dollaro con l’intento di irrobustire la sua bilancia commerciale, tende a sottovalutare alcune evidenze messe in rilievo in un recente studio di un pensatoio di stanza a Bruxelles collegato alla Commissione Ue: i fondamentali dell’Europa a 27 sono notevolmente migliorati e questo spiega la forza dell’euro, aldilà delle ragioni della debolezza voluta o indotta del dollaro. Alcuni elementi lo mostrano con chiarezza.

L’euro peraltro è sempre più concorrente del dollaro come valuta per i pagamenti internazionali, quotando il 36% del totale, che sono denominati in euro, con il 39% del dollaro. Insomma, ci sono ragioni sostanziali dietro la forza della valuta europea. Questo certo non impedisca che la ragion politica ci metta lo zampino.

L’ufficializzazione dell’America Saudita. L’IEA, agenzia internazionale per l’energia prevede che da qui al 2040 il ruolo degli Stati Uniti nel settore della produzione di gas e petrolio sarà sempre più rilevante. Addirittura viene paragonato alla grande espansione della produzione di petrolio osservata in Arabia Saudita negli anni ’60-70, mentre quella del gas viene paragonata alla grande espansione nella produzione osservata nell’ex Unione Sovietica. La grande variabile che cambia il gioco e inaugura l’ufficializzazione dell’America Saudita è ovviamente lo shale.

Già oggi la produzione Usa di petrolio ha superato quella dell’Arabia Saudita. Capirete perché Trump nel suo ultimo discorso sullo stato dell’Unione ha sottolineato la circostanza che l’America sia diventata esportatrice di petrolio. Un evento che cambia il gioco dell’energia e dai risvolti ancora poco comprensibili.

La lezione Usa del Tarp sui salvataggi governativi

Ricordo bene quel tormentato 2008, divenuto ormai letteratura e racconto cinematografico, col faccione dell’ex banchiere di Goldman Sachs, Henry Paulson, divenuto segretario del Tesoro Usa nel peggiore momento della storia recente del suo ministero, a spiegare ai suoi stupiti contribuenti che bisognava mettere sul tappeto una vagonata di miliardi di denaro pubblico per evitare che i bancomat smettessero di funzionare. Così, semplicemente. Sembra assurdo a dirlo oggi, a quasi dieci anni da quel terribile autunno che seguì al fallimento di Lehman Brothers, eppure all’epoca era questo il clima che si respirava in giro per il mondo e che tutti noi abbiamo volenterosamente dimenticato per quella strana forma di superstizione che teme il ricordo perché lo sospetta gravido del futuro, ignorando il monito che spesso siamo costretti a rivivere ciò che dimentichiamo.

All’epoca il governo mise sul tappeto un arsenale di contromisure, fra le quali c’era anche il Tarp, acronimo di Troubled asset relief program, che potremmo tradurre con programma di recupero di asset in sofferenza, come erano gran parte di quelli custoditi nelle pance delle banche americane, e non solo delle banche, che improvvisamente scoprirono di non riuscire più a quotare il valore di moltissima della carta che avevano accumulato. Il governo, come sempre di manica larga, fece il prestatore di ultima istanza, svelando ancora una volta la finzione che vuole la banca centrale candidata a questo ruolo, e stanziò la cifra stellare di 700 miliardi per comprare tutta questa carta tossica col proposito di rivenderla appena le cose si fossero normalizzate, convinzione che all’epoca denotava un cero ottimismo tipicamente yankee.

Per capire come sia andata a finire ciò vale la pena leggere l’ultimo Agency financial report pubblicato per l’anno fiscale 2017 dall’Office of financial stability statunitense, creato insieme al Tarp, dedicato proprio ai rendiconti dell’operazione.

Nel suo messaggio di presentazione il CFO, Chief financial officer, spiega che i 412 miliardi effettivamente usati per sostenere banche e altri soggetti finanziari sono stati recuperati al 103%, quindi il governo ha riavuto indietro circa 425 miliardi, frutto della somma dei circa 376 miliardi effettivamente incassati dalla dismissione degli investimenti più i 48 miliardi derivanti dal frutto di questi investimenti nel corso degli anni e al netto dei 35 miliardi di perdite per svalutazioni o annullamento di titoli. In sostanza questi 35 miliardi rappresentano la perdita effettiva sugli asset comprati dal governo, più che compensata come abbiamo visto dalle rendite degli investimenti. Nessuno può sapere quanto sarebbe stata questa perdita se il governo non fosse intervenuto, ma chi ricorda quei tempi non avrà dubbi che sarebbe stata assai peggiore.

Dei dieci programmi iniziali varati nell’ambito del Tarp otto sono chiusi. I due che rimangono in piedi valgono insieme un centinaio di milioni. Oltre all’investment program il Tarp finanziò per oltre 26 miliardi anche un Housing program che ha consentito di dare assistenza finanziaria a più di 2,9 milioni di americani e che è ancora in attività. Ciò ha portato a 438 miliardi il totale impiegato nei vari programmi, dei quali come abbiamo visto ne sono stati recuperati oltre 425, che sarebbero 442 se si considerassero anche i 17,5 miliardi di valore azionario del Tesoro dentro AIG, American international group.

A conti fatti l’avventura del Tarp si può dire conclusa positivamente. E non solo perché il Tesoro, e quindi i contribuenti, hanno recuperato i loro soldi e anche qualcosina in più (anche se si potrebbe discutere a lungo sulla provenienza del denaro che ha ripagato quegli investimenti) ma soprattutto perché è servito allo scopo che si prefiggeva: tenere in piedi il sistema finanziario Usa e quindi quello globale. Un buon risultato pagato al prezzo di una pesante invasione del settore statale nell’economia finanziaria statunitense, che ancora oggi gode di garanzie pubbliche per oltre il 60% dei suoi debiti, e di un notevole aumento del debito pubblico. Il che non è certo un buon viatico contro l’azzardo morale. La lezione va ricordata, perciò. Perché dimenticarla rischia di renderla nuovamente necessaria.