Il problema dell’eurozona non è il lavoro, ma il reddito da lavoro

La lettura dei dati contenuti nell’ultimo bollettino economico della Bce conferma l’impressione che ormai da tempo va consolidandosi nel giudizio di molti osservatori. Ossia che la ripresa dell’eurozona, che si manifesta con una crescita robusta, mantenga un elemento di fragilità che non deriva dalla mancanza di lavoro ma dalla debolezza del reddito che arriva dal lavoro, e in particolare quello dipendente. Le circostanza si sono combinate in modo tale che al costante miglioramento dell’occupazione, che si è registrato in questi ultimi anni, non si associata una crescita del reddito altrettanto robusta. E questo può risultare problematico nel momento in cui si riconosce che buona parte della crescita si basa proprio su quella domanda interna che i redditi dovrebbero sostenere.

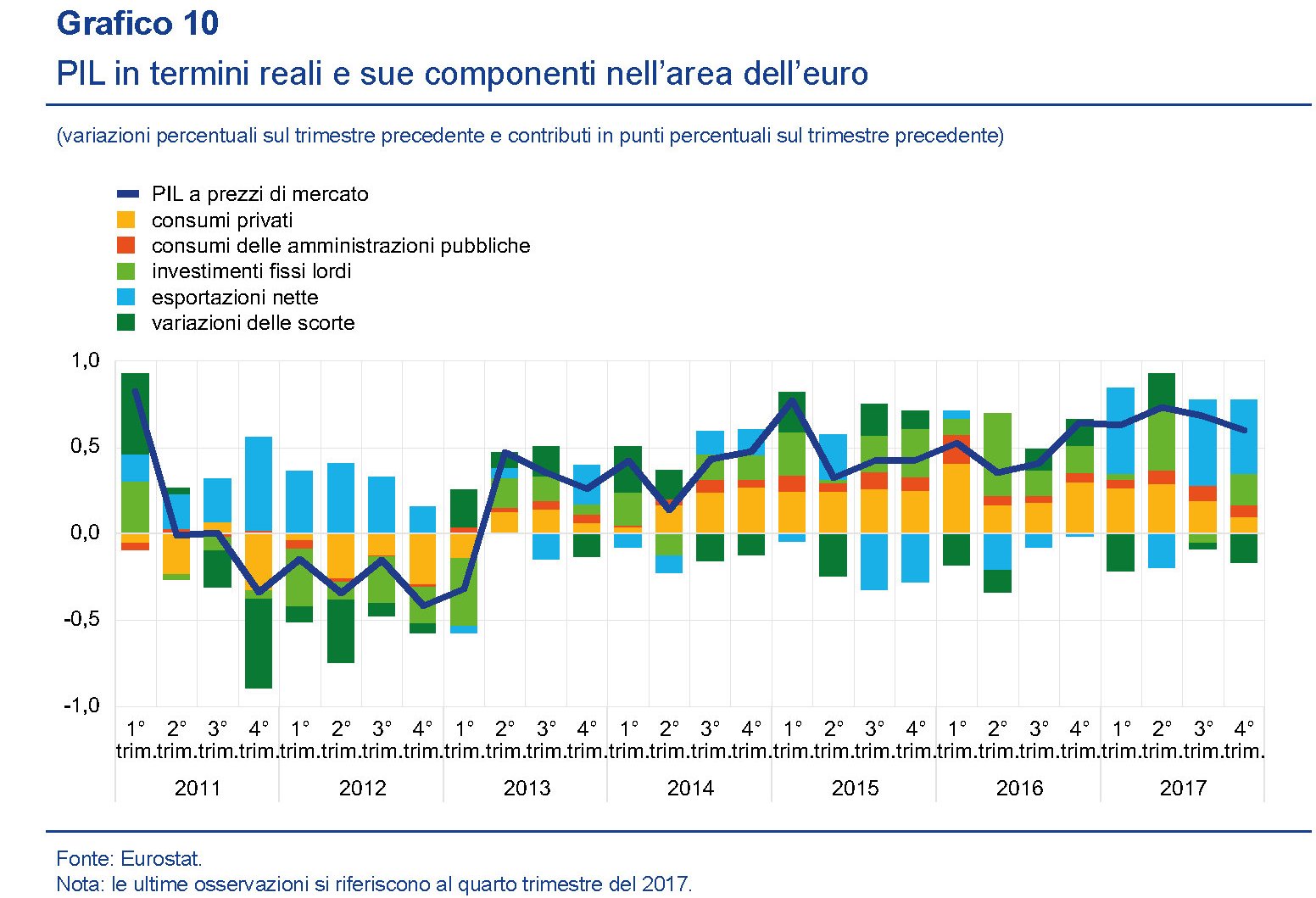

Il di partenza non può che essere l’analisi dell’andamento del prodotto interno lordo nelle sue componenti.

Aldilà degli andamenti stagionali, si osserva con chiarezza il rilevante peso specifico che i consumi privati (istogramma giallo) hanno finito con l’assumere nella determinazione del pil già dalla fine del 2013. Se a questi aggiungiamo la domanda pubblica e gli investimenti, notiamo che la ripresa si è basata in larga parta su quella delle domande interne dei paesi dell’area. Il peso dell’export netto (istogramma azzurro) è ancora degno di nota, ma il suo peso specifico è chiaramente diminuito, e non è detto che sia un male, in tempi in cui si paventano guerre commerciali.

Di sicuro questa dinamica è stata favorita anche dal mercato del lavoro. “Nel terzo trimestre del 2017 – spiega il bollettino – l’occupazione è aumentata di un ulteriore 0,4 per cento sul periodo precedente, portando l’incremento annuo all’1,7 per cento. L’occupazione si colloca attualmente a un livello dell’1,2 per cento superiore al massimo pre-crisi registrato nel primo trimestre del 2008”.

A gennaio di quest’anno il tasso di disoccupazione dell’area era arrivato all’8,6%, il livello più basso osservato da dicembre 2008. Si osserva che il calo della disoccupazione ha riguardato tutte le fasce di età e che anche la disoccupazione di lunga durata ha iniziato a diminuire, “pur rimanendo ben al di sopra del livello pre crisi”.

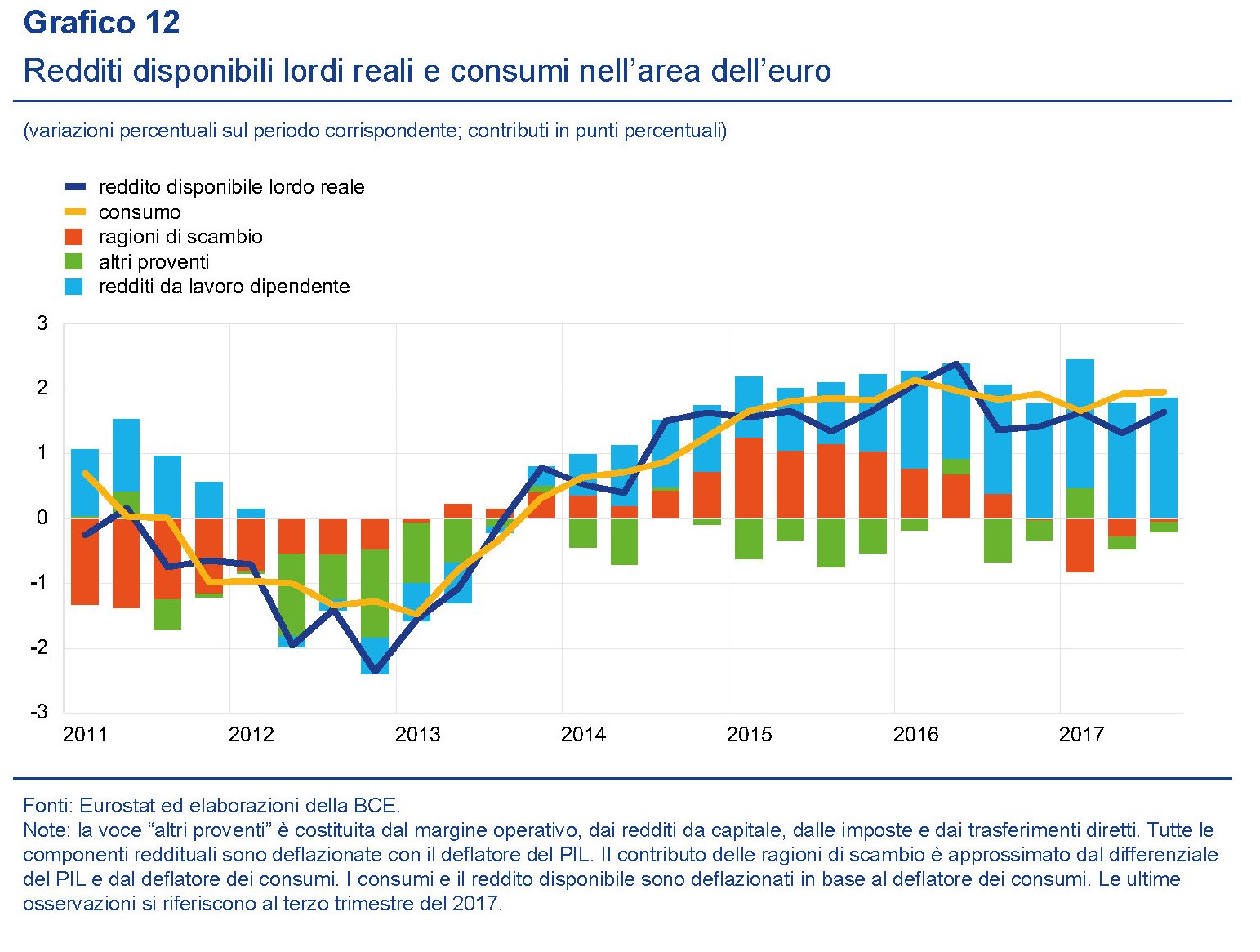

E qui arriviamo alla questione del reddito. “Nel terzo trimestre 2017 – spiega – la crescita dei redditi è rimasta sostenuta. I consumi privati, nel quarto trimestre, sono aumentati dello 0,2% portando l’incremento annuo all’1,5%”. E tuttavia, “nel terzo trimestre del 2017 il tasso di risparmio rispetto al reddito disponibile da parte delle famiglie è rimasto contenuto, toccando il minimo storico dal 1999, e ha continuato a supportare i consumi privati”. Anche le misure di politica monetaria allentate “hanno continuato a sostenere le spese delle famiglie”. Ma rimane il fatto che “i redditi dei lavoratori dipendenti rimangono il motore principale della crescita dei consumi privati” e che quindi questa crescita “continuerà ad essere sostenuta dall’incremento dei redditi reali”.

In sostanza, la crescita dei redditi, e in particolare quelli da lavoro dipendenti, deve esser tale, se si vuole continuare a sostenere la crescita, da poter gradualmente sostituire il venir meno degli stimoli monetari, una volta che la politica della Bce tornerà a normalizzarsi e sempre nell’ipotesi che i risparmi continuino a sostenere i consumi che continuano ad essere sopra la curva dei redditi. Ma quant’è probabile questo scenario?

La Bce prevede dinamiche salariali in accelerazione, che alla lunga dovrebbero finire con generare un po’ di pressione al rialzo sull’inflazione. Ma al momento i dati ci dicono che nel terzo trimestre 2016 la crescita del reddito per occupato è stata solo dell’1,6%, dal minimo del +1.1% registrato nel terzo trimestre 2016. A fronte di ciò si è osservata una crescita delle retribuzioni contrattuali dell’1,5% nei dodici mesi nel terzo trimestre 2017 e dell’1,6% nel quarto. Andamenti positivi ma non certo esaltanti. Giocoforza chiedersi quanto su tutto ciò abbia influito l’evoluzione del mercato del lavoro, che negli ultimi anni si è contraddistinto, fra le altre cose, per una notevole crescita dell’occupazione a tempo parziale. Lo stesso bollettino osserva che “la quota di lavoratori part-time è al momento pari al 22 per cento circa dell’occupazione complessiva e l’occupazione part-time ha rappresentato circa un quarto della crescita netta dell’occupazione nell’ambito della ripresa del mercato del lavoro nell’area dell’euro, a partire dal secondo trimestre del 2013”. Una buona parte di questi part time sono definiti sotto occupati, ossia persone che vorrebbero lavorare di più, ma non riescono. “Nell’area dell’euro, la sottoccupazione è aumentata sia nella prima fase della Grande recessione sia in seguito alla crisi del debito sovrano e, pur essendo diminuita di recente, rimane ancora al di sopra dei livelli pre-crisi”.

E questo ci porta al tema di fondo: essere occupati non implica che si abbia reddito a sufficienza, come mostra anche l’andamento crescente del numero di lavoratori in povertà censito da Eurostat.

Se guardiamo in casa nostra, osserviamo come l’Italia, insieme alla Spagna sia stato uno dei paesi in cui si è registrato un notevole aumento della sotto occupazione.

“In Italia, la sottoccupazione potrebbe aver risentito delle misure introdotte dal Governo a supporto della riduzione delle ore. Nonostante il calo recente, la sottoccupazione rimane al di sopra del livello pre-crisi in Italia e in Spagna, mentre si colloca ben al di sotto di tale livello in Germania”. E questo chiude il cerchio. Lavoratori sotto occupati, e per giunta impiegati in larga maggioranza con contratti a termine non sembrano un buon viatico per la stabilizzazione globale dei redditi. Il rischio più grosso per l’eurozona è che inciampi sul segreto del suo successo: la flessibilizzazione dei redditi.