Le banche cinesi diventano protagoniste in Asia

Un approfondimento molto interessante contenuto nell’ultima rassegna trimestrale della Bis ci consente di osservare un altro pezzo del puzzle nel quale si compone la nostra contemporaneità. E mano a mano che l’immagine si mette a fuoco, ciò che emerge in bella vista è l’irresistibile ascesa del potere cinese che, dalla Mainland, si irradia sempre più verso la regione dell’Asia e da lì chissà. La Cina ha detto e ripetuto che ambisce a recitare un ruolo da protagonista nel sistema globale, e questo significa insediare supremazie finora senza rivali, ossia quelle statunitensi. Vale per i mari, per la ricerca scientifica, e perché non dovrebbe valere per il sistema finanziario?

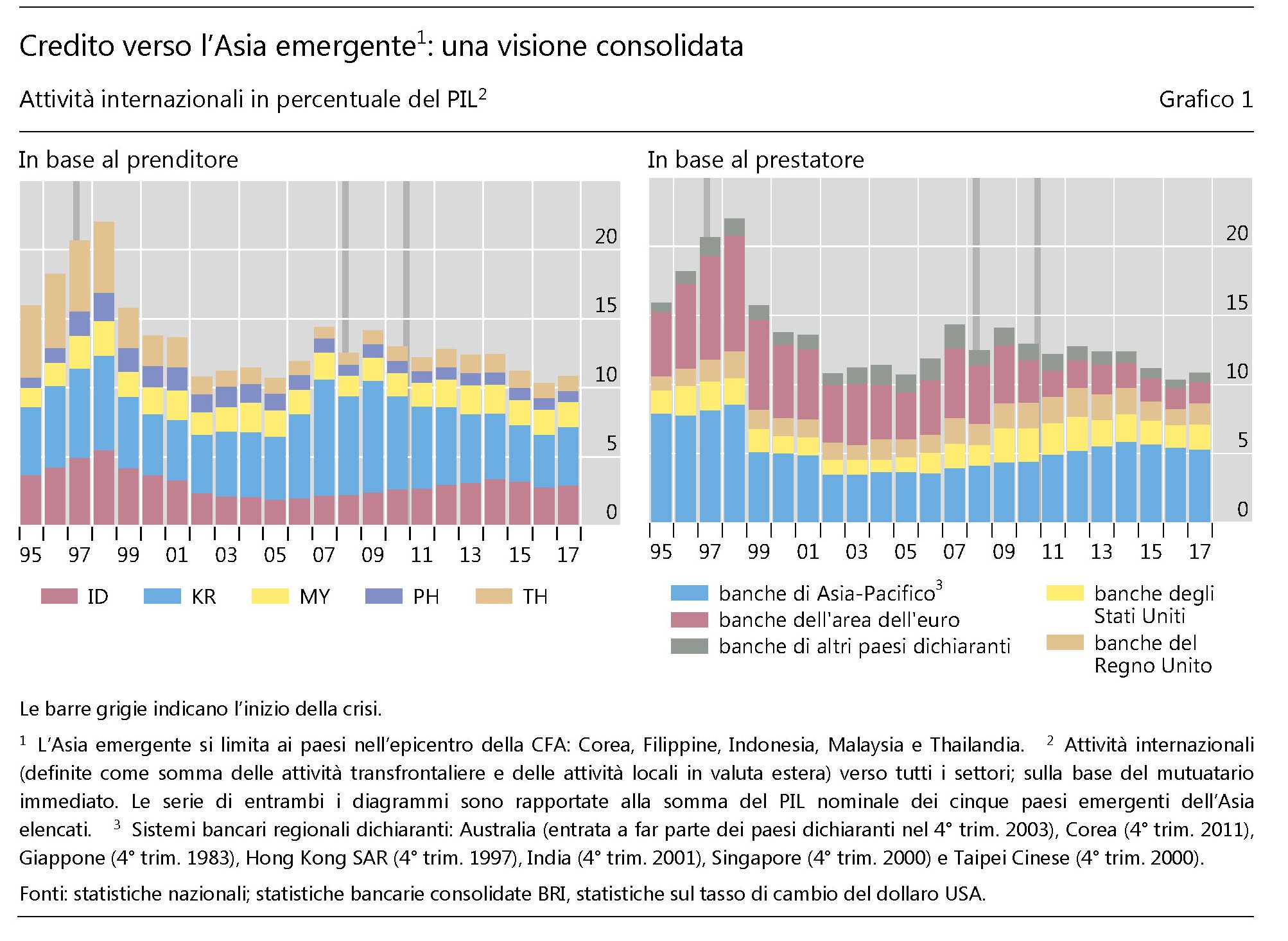

Proprio notare il ruolo crescente globale del sistema bancario cinese, a cominciare ovviamente dall’Asia, dove insidia innanzitutto la supremazia giapponese, è l’osservazione conclusiva dei ricercatori della Bis che in realtà focalizzano l’attenzione su quello che viene definito il “canale del prestatore comune”, ossia il meccanismo di propagazione di una crisi in virtù de quale una banca che subisce uno shock nel suo paese o in altri verso i quali è esposta, finisce col far pagare il conto anche ad altri paesi, che vedono ridursi i prestiti bancari anche se il loro paese non aveva subito alcuna crisi. Il meccanismo l’abbiamo visto all’opera tantissime volte, e per l’occasione gli studiosi della Bis fanno riferimento alla zona dell’Asia emergente, ossia quel gruppo di paesi che divennero improvvisamente celebri sul finire degli anni ’90 quando scoppiò la crisi delle cosiddette tigri asiatiche. Nel dettaglio, i paesi considerati sono la Corea del Sud, le Filippine, l’Indonesia, la Malaysia e la Thailandia che nel 2017 hanno assorbito prestiti per circa 2.000 miliardi di dollari. Questi cinque paesi rappresentavano il “69% del credito transfrontaliero totale della regione nel 2° trimestre 1997 e il 24% nel 3° trimestre 2017. Il calo considerevole della quota regionale rispecchia l’emergere della Cina come il maggior prenditore della regione dalle banche dichiaranti alla BRI”. Prima di inoltrarci nell’analisi dei flussi bancari, è meglio riportare una cartina che fotografa questa zona del mondo, che ci aiuta a capire di che mondo parliamo.

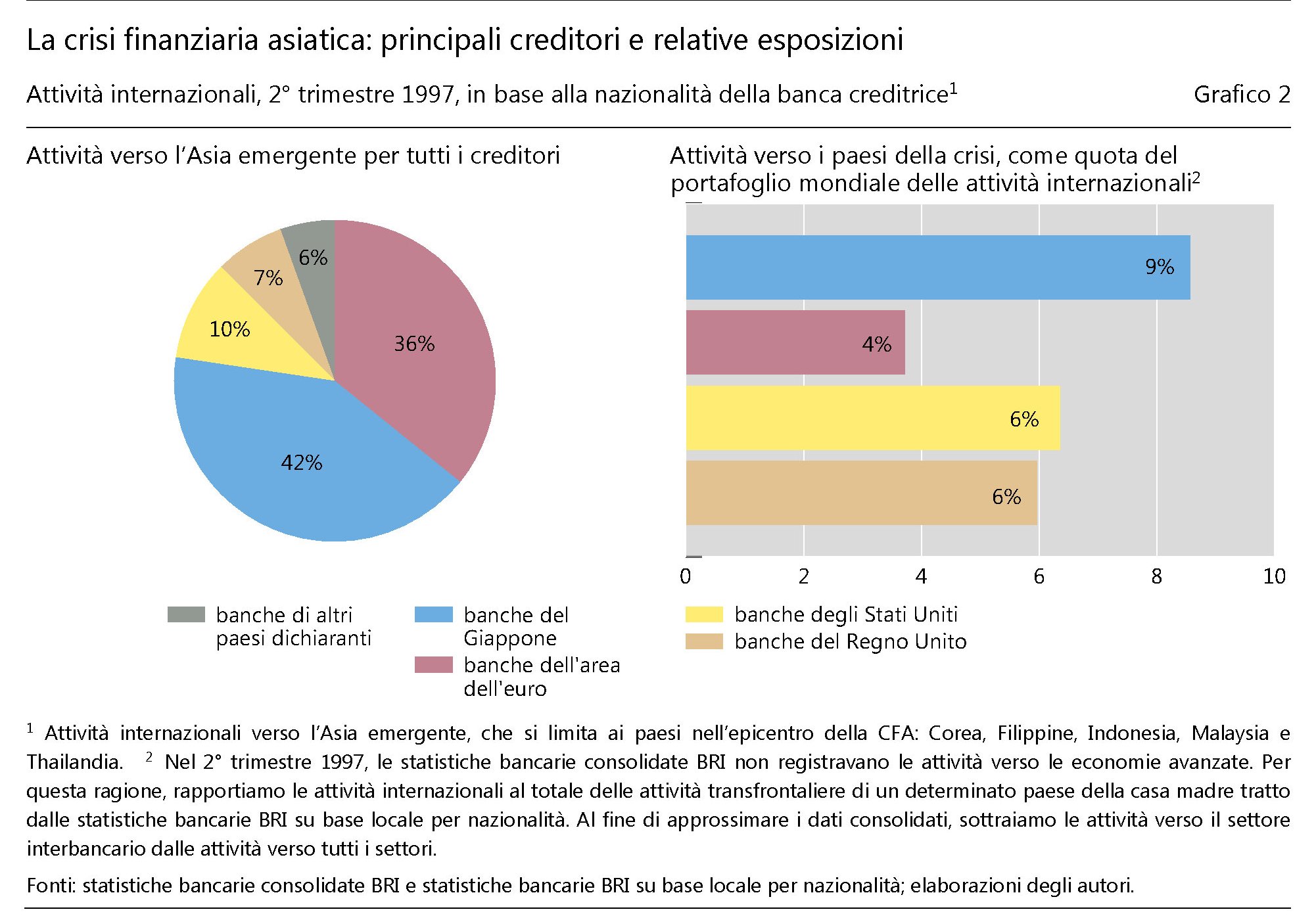

Come in ogni storia, anche in questa c’è un prima e un dopo. Il prima è quello antecedente alla crisi di fine anni ’90. Nel 1997 i paesi dell’Asia emergente sono grandi clienti della banche giapponesi, che hanno in attivo il 42% del totale dei prestiti a quest’area, seguite da quelle dell’aria euro, con il 36, dei quali gran parte in pancia a banche tedesche e francesi, e quella del Regno Unito con il 7%.

Notate (grafico a destra) che il peso specifico dell’esposizione giapponese era molto più elevato di quello europeo, e ciò spiega perché le banche di quel paese, a crisi consumata e peraltro avendo alle spalle quella del crash di fine anni ’80, si affrettarono a ritirare i prestiti non solo dall’Asia emergente, ma anche da altre economie emergenti che nulla avevano a che fare con l’Asia. Ecco il “canale del prestatore comune all’opera”. A conti fatti il credito giapponese all’Asia emergente crollò del 72% in sette anni, e scese del 36% anche quello verso altri paesi sparsi in Africa, Medio Oriente, America Latina e persino Europa. Ne risultò una ricomposizione dei flussi finanziari, che evidentemente implicano una diversa rete di influenze, come sa chiunque abbia dimestichezza con la diplomazia dei prestiti esteri, che spesso vanno di pari passo con gli accordi commerciali. La crisi del ’97 segnò la fine del dominio delle banche giapponesi a vantaggio sostanzialmente di quelle occidentali, con le europee in testa seguite da quelle britanniche e statunitensi.

E così sarebbe rimasto, lo scenario, se non fosse capitato al mondo uno scossone ancora peggiore della cirisi di fine anni ’90: quella dei subprime, seguita da quella del debito sovrano nell’eurozona che ha coinvolto diversi paesi fra i quali il nostro. “Con l’inizio della crisi del debito sovrano europeo nel 2010, altre banche della regione Asia-Pacifico hanno avuto l’opportunità di farsi strada. A fine 2010, la quota complessiva delle banche giapponesi e delle banche regionali dei centri offshore e delle EME dell’Asia rappresentava quasi il 32% di tutte le attività internazionali. La

quota delle banche dell’area dell’euro e del Regno Unito era pari rispettivamente al

24 e al 15%”. In sostanza noi europei abbiamo tagliato i fondi a quell’area, applicando alla lettera la teoria del “prestatore comune”.

Ed ecco la situazione oggi. Il Giappone è tornato a investire nell’Asia emergente, anche se assai meno di prima: appena il 3% dei suoi attivi bancari. Ciò anche in conseguenza del fatto che l’Asia emergente sta contraendo meno prestiti rispetto al passato. Eè interessante osservare quel 29% di prestiti che fa riferimento ad altre banche dichiaranti, tuttavia. “La spinta verso un’integrazione bancaria regionale da parte dei paesi membri dell’ASEAN porterà probabilmente a un ulteriore aumento delle attività creditizie infraregionali” ricordano gli autori, che sottolineano anche come alcuni osservatori sostengano che “le banche cinesi ubicate in centri offshore come Hong Kong SAR contribuiscono significativamente all’attività creditizia di questi nuovi prestatori nell’Asia emergente”. D’altronde risulta ormai evidente che le banche cinesi “sono diventate dei fornitori sempre più importanti di credito

bancario internazionale, per prenditori sia all’interno sia all’esterno dell’Asia”. La Cina ancora non comunica le attività bancarie consolidate. Ma basandosi sulle informazioni disponibili si può stimare che le banche cinesi abbiano attivi transfrontalieri, ossia prestiti esteri, per circa 2.000 miliardi e che “si posizionano oggi al sesto posto nella classifica dei più grandi gruppi creditori del mondo”. Alcuni studi, inoltre, rilevano che “le banche cinesi sono creditori netti all’interno del sistema bancario internazionale” e che “per i prestiti all’estero, le banche cinesi utilizzano principalmente i dollari USA. In termini assoluti, le banche cinesi sono oggi i terzi maggiori fornitori di dollari USA nel sistema bancario internazionale”. Armata di dollari e dei suoi attivi commerciali, la Cina può essere un prestatore assai scomodo e tuttavia seducente per i paesi dell’Asia emergente che sovente coltivano con l’ingombrante vicino rapporti non facilissimi. Si pensi alle questioni legati alla sovranità sulle isole del Mare cinese meridionale. E tuttavia questa la conclusione della nostra storia. L’Oriente sino-giapponese ha scalzato l’Europa bancaria da una delle zone più strategiche del pianeta. Colpa della crisi, senza dubbio. Ma a volte le crisi nascondono opportunità. E i cinesi sembra ne abbiano colta una.