Ecco perché la Cina non può rinunciare agli stimoli monetari

Per capire perché filosofia della banca centrale cinese somigli sempre più a quella delle sue cugine occidentali basta un semplice dato fornito di recente dal governatore della PBC Yi Gang: in Cina operano oltre cento milioni di imprese. Alcune sono istituzioni pubbliche, ma esiste anche un settore privato di piccole e medie imprese. Una survey condotta nell’ottobre scorso individuava in 16 milioni le imprese alle quali erano stati concessi prestiti. “Un numero piuttosto grande”, sottolinea il governatore che, di conseguenza ha un problema grandissimo da risolvere. Da un lato – visto che fra i suoi target di banca centrale c’è quello di sostenere la crescita economica – bisogna far arrivare il credito a queste imprese. Dall’altro, bisogna vigilare perché il sistema finanziario sia stabile. Tutti conoscono l’enorme ammontare di debito corporate cinese cumulato nell’ultimo decennio e di conseguenza lo temono.

Sapere che questo debito si “spalma” su un campione di milioni di imprese non è meno preoccupante. Le stesse banche cinesi, che rimangono la principale fonte di prestiti per le imprese, specie piccole e medie, sono diventate estremamente prudenti e questo non favorisce certo la brillantezza dell’economia, gravata peraltro anche da un rallentamento ciclico degli investimenti al quale il governo adesso sta provando a rimediare. Ed è questa circostanza che ha motivato le decisioni delle banca centrale. Il primo passo è stato ridurre i requisiti di riserva delle banche (required reserve ratio, RRR) per ben quattro volte nel corso del 2018. In tal modo sono stati “liberati” 3,65 trilioni di yuan di capitale bancario che così sono divenuti teoricamente disponibili per i prestiti. A ciò si sono aggiunti 1,67 miliardi di yuan di liquidità fornita tramite prestiti a medio termini (MLF).

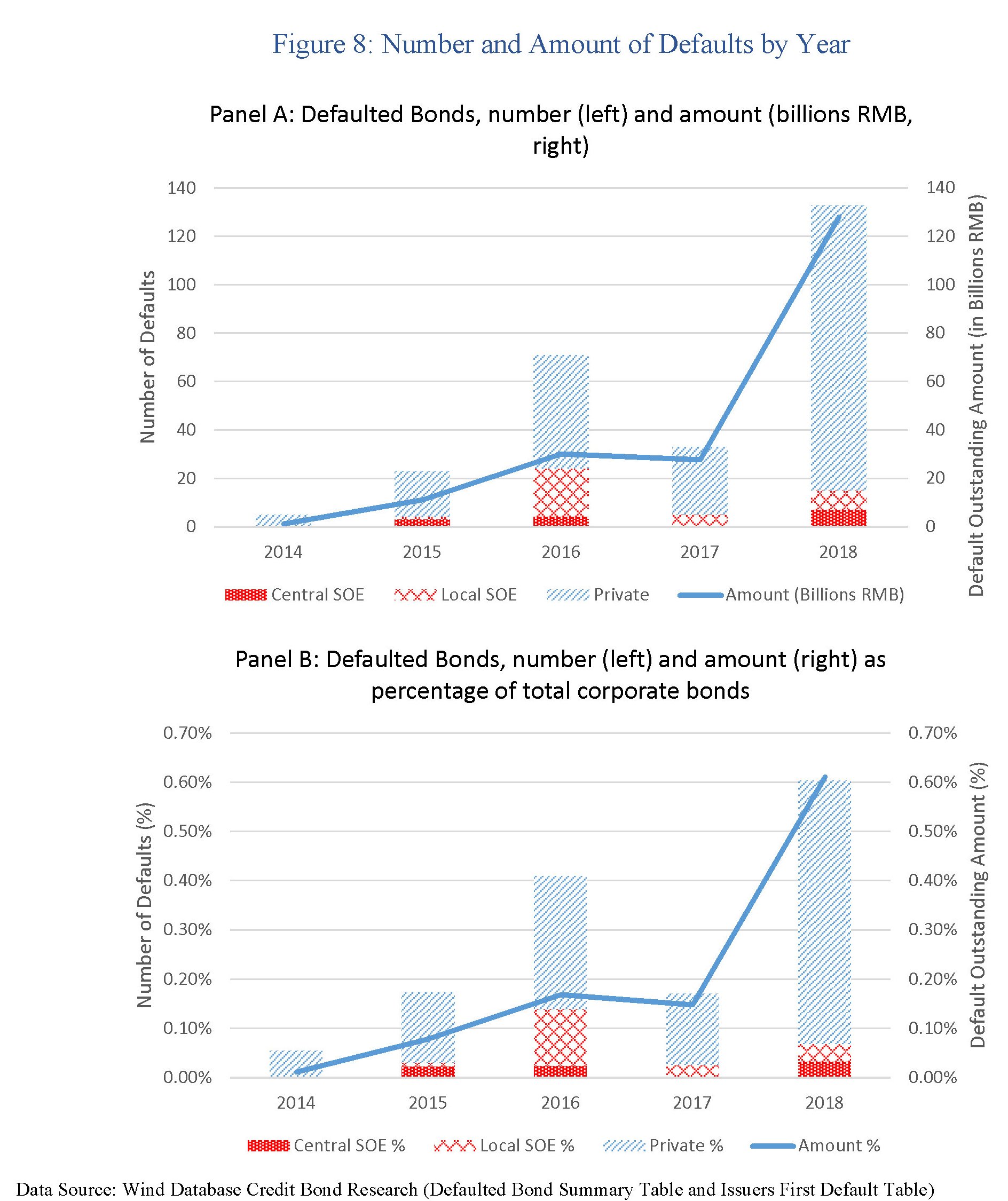

La necessità di intervento da parte della Banca si è resa necessaria a fronte delle difficoltà rilevate, da parte delle imprese private, a raccogliere credito. Nell’ultimo anno la crescita di erogazione al settore privato è stata del 5% rispetto al 2017. Un incremento “relativamente lento”, sostiene il nostro banchiere e con qualche buona ragione se si ricorda che l’incremento medio del credito nel 2018 è stato del 13%. Se si guarda poi all’emissione di bond del settore privato, si è avuta addirittura una diminuzione rispetto al 2017. Le imprese hanno avuto difficoltà a collocare obbligazioni così come a piazzare azioni sul mercato. “Nel frattempo alcune aziende sono andate in default”, ricorda. Nei primi otto mesi del 2018 ci sono stati 22 casi, 18 dei quali hanno coinvolto imprese private, per un valore di 50 miliardi di yuan. Alcuni dati raccolti da altri studiosi, raccolti in una monografia pubblicata di recente dal NBER, riportano una situazione leggermente diversa.

“Queste statistiche dimostrano che è difficile per le imprese private avere accesso ai finanziamenti”. Volendo (dovendo) intervenire, la Banca ha impostato una strategia basata su tre direttrici, le “tre frecce”, come le definisce il governatore, con le quali i banchieri cinesi si propongono di colpire i tre principali canali di finanziamento che dovrebbero alimentare il settore privato. Ossia il credito bancario, l’emissione di bond e quelle di azioni.

Quanto al primo canale, abbiamo già visto che la PBC ha diminuito i requisiti di riserva e aumentato la liquidità a medio termine. Più complicato convincere il mercato – di solito quello bancario – a comprare i bond emessi dalle imprese private. Una circostanza che può facilmente generare problemi di liquidità e quindi peggiorare la solvibilità del sistema. Per questo è sorta la necessità di sostenere l’emissione di bond che, spiega il nostro banchiere, ha pure il vantaggio di alimentare un circuito di finanziamento giudicato più trasparente di quello del credito bancario. Questo ha motivato l’adozione di uno strumento per mitigare il rischio di questi strumenti (credit risk mitigation CRM). Si tratta in sostanza di un’assicurazione sul credito, una sorta di credit default swap (CDS), con la sottolineatura che “il design dell’intero strumento è completamente orientato al mercato”. Il che non sembra molto cinese, ne converrete. In ogni caso il marchingegno sembra aver funzionato. “Dal novembre del 2018 – dice – le emissioni di bond del settore privato sono ripartite”.

In sostanza nello yield del titolo è compresa una quota relativa al costo dell’assicurazione. Se un bond rende il 7%, l’investitore può decidere se incassare il 6% e usare l’1% residuo per pagare la compagnia che assicurare il titolo, oppure può decidere di tenere tutto il rendimento e caricarsi il rischio del default. “Si può scegliere se comprare o non comprare”, spiega Yi. Con ciò sussumendo che la proprietà sostanzialmente pubblica del sistema finanziario non favorisca l’azzardo morale. Il che forse è un’ambizione più che una realtà. Se il settore pubblico ha dovuto, volente o nolente, farsi carico di centinaia di miliardi di perdite in Occidente per non far fallire le banche, figuriamoci in Cina.

In ogni caso ciò che conta è l’intenzione, più che la sostanza, almeno nel mondo finanziario. Il segnale politico è chiaro: la banca centrale vuole usare il mercato come strumento di policy. “Quando si progetta la policy – dice Yi -, dobbiamo considerare il ruolo decisivo del mercato nell’allocazione delle risorse e mettere il potere politico sotto controllo”. Il che suonerà eretico, ma solo a quelli che si raffigurano la Cina del passato. Il miracolo economico cinese non è solo quello del pil a doppia cifra, peraltro ormai un pallido ricordo. E’ il tentativo di assorbire il modello occidentale di gestione della politica economica che per certi versi non è tanto meno dirigista.

In ogni caso, la tentazione dirigista deve trovare un suo limite nell’azione del mercato, dice Yi. Significa che non deve essere un potere diverso dal mercato a decidere chi debba avere credito e non deve essere un potere diverso dal mercato decidere il tasso di interesse di un prestito. E anche qui il confine fra la filosofia e la tecnica tende a divenire evanescente. Yi non ha dubbi che debba essere il mercato a decidere il livello dei tassi di interesse. Ma al tempo stesse è fin troppo consapevole del notevolissimo contributo che la banca centrale apporta alla loro formazione attraverso la politica monetaria.

La “terza freccia” per sostenere il settore privato è facilitare il finanziamento delle imprese tramite equity. Anche in questa attività, la Banca cinese ha fatto notevoli passi in avanti. Oggi è più facile e meno costoso aprire un’azienda in Cina e le facilitazioni messe in campo dall’autorità monetaria hanno consentito che molti degli oltre cento milioni di imprenditori cinesi – quasi il doppio della popolazione italiana – abbiano ottenuto prestiti. E ciò malgrado la vita media di un’azienda cinese sia intorno ai tre anni a fronte degli otto statunitensi e dei dodici giapponesi.

Una metrica che racconta molto anche delle difficoltà che incontra una start up cinese a trovare credito, visto le prospettive di sopravvivenza. In media infatti un’azienda cinese deve attendere quattro anni e quattro mesi per avere il suo primo prestito bancario. “Devono superare il loro ‘periodo di morte’ prima di avere un prestito”, nota il governatore. E una volta che ottengono il primo prestito hanno un probabilità del 75% di ottenere il secondo. Questo spiega perché a fronte di 100 milioni di imprese appena 1,35 milioni di piccole e medie, considerate come persone giuridiche, siano riuscite ad avere un prestito anche se assicurato. E anche perché oltre 11 milioni di individui che fanno business, siano riusciti a ottenere prestiti ma solo personali. “Questo perché, anche se sono aziende, se i soldi non vengono restituiti, le loro case e le loro attività hanno una responsabilità solidale, che in natura è una responsabilità illimitata”. La situazione per molti proprietari di piccole e media imprese è simile.

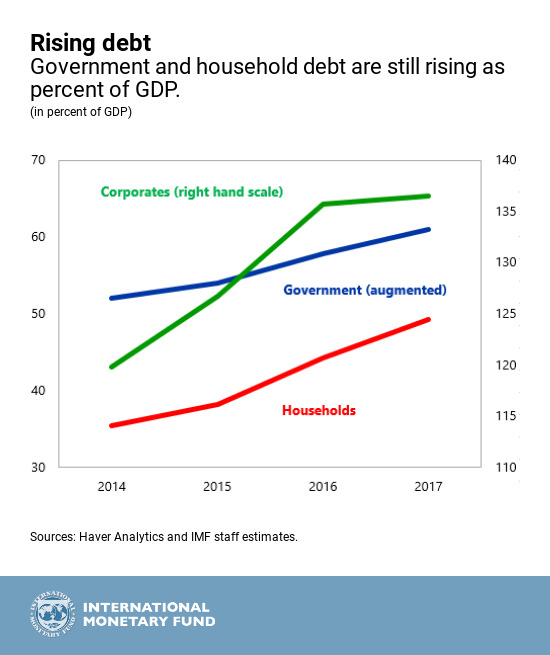

Una situazione del genere, dove è molto alta la sensibilità alle condizioni del mercato, giustifica anche l’attenzione che la Banca dedica alle condizioni della liquidità. Il tasso repo a una settimana (DR007) nel corso del 2018 è diminuito dal 2,8 al 2,6% e il rendimento del decennale dal 4 al 3,3%. Ciò, spiega Yi, è il frutto di “una politica monetaria neutrale e prudente che ha riflesso il supporto all’economia reale”. Le condizioni finanziarie sono più rilassate, in sostanza, e questo è ciò di cui ha bisogno un’economia come quella cinese, nelle condizioni che abbiamo visto. Non c’è così tanta differenza con le economie occidentali. E non solo per questa ragione. L’economia cinese ha preso a prestito notevolmente dall’indomani della crisi. Il leverage ratio, un indicatore che misura il livello di leva finanziaria nell’economia e quindi in sostanza il livello dell’indebitamento, nel 2007-08 era intorno al 150% ed è arrivato al 250% nel 2016. “Questo ha provocato l’attenzione dei regolatori e in tempi recenti il governo centrale ha proposto di facilitare il deleveraging. Di conseguenza il leverage ratio è stato intorno al 250% dall’anno scorso ed è rimasto stabile per almeno otto trimestri senza ulteriori cambiamenti”. Anche qui, la strategia è quella di far sgonfiare lentamente la bolla del credito, similmente a quanto fanno molti altri paesi.

E questo ci porta al terzo punto, che poi è quello più sensibile, che rende necessario lo stimolo monetario e insieme lo sviluppo delle misure macroprudenziale: la gestione del rischio. “Manifestazioni della crescita dei rischi sono sia le anormali fluttuazioni del mercato che gli shock esterni. Ad esempio, gli alti e bassi marcati nel mercato azionario o obbligazionario, o gli eventi di panico del mercato”. E i rischi in Cina non mancano. Yi menziona lo shadow banking, che in Cina è cresciuto notevolmente, ma ricorda anche i rischi che provengono alle attività illegali. Nel 2017 sono state censite 5.000 attività di raccolta illegale di attivi finanziari. Se a ciò si aggiunge che in Cina hanno residenza cinque banche sistematicamente importanti (G-SIFIs), ecco che il quadro si completa. C’è un filo sottilissimo eppure molto serrato fra l’equilibrio finanziario interno e quello globale, come si può facilmente arguire osservando questo grafico che illustra le aderenze del sistema bancario cinese a livello globale.

Per dare un’idea di come la Cina interagisca sui mercati globali, può essere utile prendere a misura lo spread fra i titoli decennali cinesi e quelli Usa. “Fino a pochi anni fa – ricorda Yi – il tasso di interesse del decennale cinese era del 4% e quello Usa era del 2%, con un margine di 200 punti base, che era ampio. Adesso quello cinese è sceso al 3,3% e quello Usa è salito al 2,9. Il margine si è ristretto da 200 a 40 punti base”. Che significa? Se consideriamo che il tasso di interesse misura il rischio, ne potremmo dedurre che gli investitori prezzano la rischiosità dei titoli cinesi simile a quelli Usa. Se sia una buona notizia ce lo dirà il futuro.

(2/fine)

Puntata precedente: Quel che bisogna sapere della politica monetaria cinese