La grande abbuffata dei buyback d’impresa

In tempo di Covid, e quindi di grandi sovvenzioni pubbliche alle imprese in difficoltà, diventa interessante osservare, come ha fatto la Bis nella sua ultima Rassegna trimestrale, se e in che misura siano cambiate le politiche delle grandi aziende che già nell’ultimo decennio si sono segnalate per una tendenza rimarchevole: il triplicare dei buyback, ossia i riacquisti di azioni proprie da parte delle aziende.

Poiché il discorso ha diverse sfumature tecniche, meglio dedicare qualche riga a spiegare bene le premesse. Quanto a molti effetti pratici, un buyback somiglia a un dividendo azionario. In sostanza sono soldi che arrivano agli azionisti, quindi una forma di distribuzione del capitale. Tale pratica provoca effetti sul livello di indebitamento della società. Tuttavia ci sono alcune differenze fra le due cose.

Il buyback ha effetti sul capitale e sulla sua composizione. Un esempio, mutuato dallo studio della Bis aiuterà a capire. Immaginiamo un’azienda che abbia asset per 100 dollari, 30 di provenienza dal debito e 70 dai mezzi propri (equity). Ciò significa che la società ha un indice di leverage pari a 0,3, (debiti/totale degli asset). Se la società decide di effettuare un buyback di 10 dollari di azioni può recuperare la somma che serve per comprarle o vendendo asset per 10 dollari, e quindi versare il ricavato agli azionisti in cambio di azioni, oppure può prendere a prestito 10 dollari. In entrambi i casi aumentano i debiti: nel primo caso l’indice di leverage arriverà a 0,33 (30 dollari di debito su 90 di asset), nel secondo a 0,4 (40 dollari di debito su 100 di asset).

Da quest’esempio si capisce perché il buyback somigli a un dividendo: in entrambi i casi gli azionisti incassano fondi erogati dalla società. Ma ci sono differenze sostanziali. Ad esempio i manager delle società possono usare i buyback per gonfiare il rendimento per azione (earnings per share, EPS) diminuendo il numero delle azioni in circolazione, mentre l’erogazione dei dividendi non influenza l’EPS ma il prezzo delle azioni.

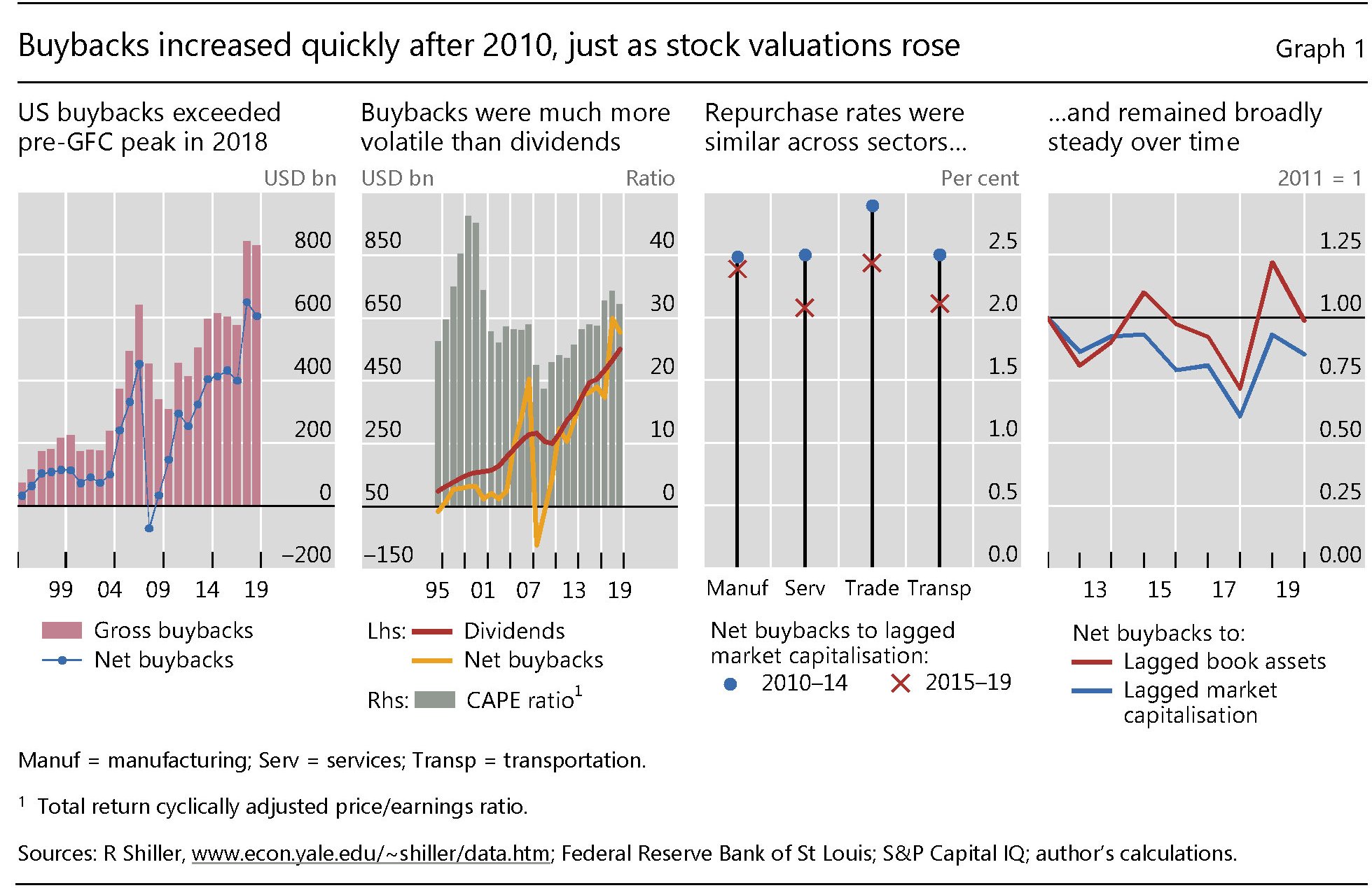

Rimane il fatto: “Le risorse pagate agli azionisti sono aumentate rapidamente all’indomani della grande crisi finanziaria”, come scrive la Bis. E neanche di poco.

Meglio ancora: già nel 2018 queste risorse avevano superato il livello pre-crisi di dieci anni prima. Nel 2019 i buyback delle aziende americane pesavano più di 800 miliardi. Quanto ai dividendi, prima del 2005 erano superiori ai buyback netti, ma poi, dopo la Grande Crisi Finanziaria, sono stati raggiunti dai buyback.

Le due cose combinate hanno garantito un flusso di ricchezza notevole agli azionisti. “Le aziende statunitensi – scrive la Bis – hanno distribuito 4 trilioni di dividendi e altri 6 trilioni tramite buyback, 4 trilioni al netto dell’emissione di azioni”. Una bella consolazione, in tempi di crisi.

Questa tendenza si è osservata globalmente. Fuori dagli Usa si segnalano per entità di buyback il Giappone, il Regno Unito, la Francia, il Canada e la Cina. Questi cinque paesi insieme, nel 2019, hanno effettuato riacquisti di azioni per 130 miliardi. Che sembra poco rispetto alle cifre mosse negli Usa, ma è sempre il quadruplo del 2010. E la Cina, insospettabilmente, ha decuplicato i suoi buyback, pur se ancora sono poca cosa in valore assoluto (17 miliardi), mentre il Giappone li ha “solo” quintuplicati.

La cosa interessante è che questi riacquisti di azioni in larga parte sono stati in larga parte finanziati con risorse raccolte presso gli investitori, ossia a debito (grafico sotto a sinistra).

Quindi queste pratiche hanno contributo alla notevole crescita del debito corporate, Usa ma non solo.

La Bis calcola che circa il 25% delle aziende che hanno riacquistato azioni hanno emesso debito ma non nuove azioni. E questa decisione può derivare da diversi motivi, come d’altronde numerose sono le ragioni per le quali un’azienda può decidere di effettuare un riacquisto azionario. Ad esempio per “gonfiare” il valore delle azioni.

Già questo basta a capire che a volte i buyback possono nascondere profondi conflitti di interesse, anche se la letteratura specialistica finora ne ha trovato poca evidenza, almeno in tempi recenti.

Ma aldilà delle motivazioni, rimane l’esito: l’impennata di buyback ha favorito la crescita del debito corporate, e quindi dei rischi impliciti che una crescita del debito porta con sé, che diventano evidenti in tempi di stress come quello che stiamo vivendo. “Fra metà febbraio e metà marzo (del 2020, ndr), le imprese con leva finanziaria elevata (spesso conseguenza dei buyback, ndr) – scrive la Bis – hanno avuto perdite più elevate di quella con meno leva”.

Questo ci conduce alla conclusione. E’ del tutto plausibile che chi ha effettuato ampi riacquisti di azioni, favorendo gli azionisti e i manager finendo con l’indebitarsi troppo, si sia trovato in difficoltà in tempi di Covid. Magari sono gli stessi che adesso chiedono sovvenzioni. Dopo aver privatizzato i guadagni, socializzano le perdite. Buyback o no, la musica non cambia.