Le riserve in dollari affossano i bond sovrani UK

Per apprezzare il significato dell’espressione valuta egemone, riferita ovviamente al dollaro americano, vale la pena dedica un po’ di tempo alla lettura di un pregevole paper pubblicato qualche tempo dalla Banca d’Inghilterra che ne mostra una delle tantissime conseguenze pratiche, per giunta non intenzionali. E figuratevi se lo fossero.

Per farvela breve potremmo dire che in un mondo popolato da pochi safe asset, ossia titoli cosiddetti sicuri con i quali le banche centrali e le altre istituzioni finanziarie gonfiano i loro bilanci per le più svariate ragione, non appena si verifica una crisi si compie la profezia che rese celebre il film Highlander: ne rimane solo uno. Il dollaro appunto. E quando anch’esso soffre, perché se piove si bagnano tutti, interviene il suo scudo stellare, ossia la Fed, che compra a pie’ di lista placando senza troppi sforzi il cavallo imbizzarrito dei mercati. Finché dura, durerà cosi. Ed è principalmente in questo che risiede l’egemonia del dollaro, che abbiamo visto anche di recente risulta godere di ottima salute, premessa indiscutibile per una vita lunga.

Detto ciò per i più curiosi che vogliono saltare subito alle conclusioni, dedichiamo qualche riga in più ai nostri preferiti, i curiosi che invece hanno voglia di saperne di più, dando conto brevemente dell’ottimo lavori svolto dagli economisti della banca, che hanno notato come il costo dell’egemonia del dollaro, giocoforza, lo paga sempre qualcun altro, e segnatamente in questo caso il mercato dei bond nazionali britannici. Dal che per estensione potremmo dedurne che sorte analoga è probabile tocchi anche agli altri emittenti di valuta di riserva. Ma nel dubbio sospendiamo il giudizio e contentiamoci di quello che dice il paper.

L’osservazione si concentra sui fatti di marzo 2020, quando il mercato obbligazionario globale fu sconvolto dalle vendite massicce di titoli originata dalla paura della pandemia. Un evento del genere è sempre una notevole fonte di ispirazione per gli osservatori per capire un po’ meglio il mondo, e non a caso fiorirono subito dopo diversi studi che ci hanno consentito di scoprire alcune cose.

Sappiamo ad esempio che in quell’occasione, durante la quale i rendimenti dei bond delle economie avanzate schizzarono alle stelle per un evidente calo dei prezzi a causa delle vendite, i fondi obbligazionari aperti, dei quali abbiamo già parlato anche di recente, vendettero oltre 200 miliardi di titoli del Tesoro Usa per far fronte alle richieste di riscatto dei sottoscrittori. Sempre nel primo quarto del 2020, quindi in piena crisi Covid, gli investitori esteri liquidarono 300 miliardi di US Treasury, mentre le famiglie americane ne vendevano altri 200 miliardi.

L’ondata massiccia di vendite, senza precedenti, mise in difficoltà le banche che intermediano nei mercati queste compravendite, col risultato che il mercato dei Treasury iniziò a soffrire più di quanto fosse saggio tollerare. Chiaro che dovesse intervenire il prestato di ultima istanza, ossia la Fed, che da tempo interpreta il ruolo anche di compratore di ultima istanza dei titoli del governo. Fra il 20 e il 31 marzo la banca centrale americana comprò 700 miliardi di obbligazioni del Tesoro. I mercati si placarono e finì la paura. Un copione ormai notorio.

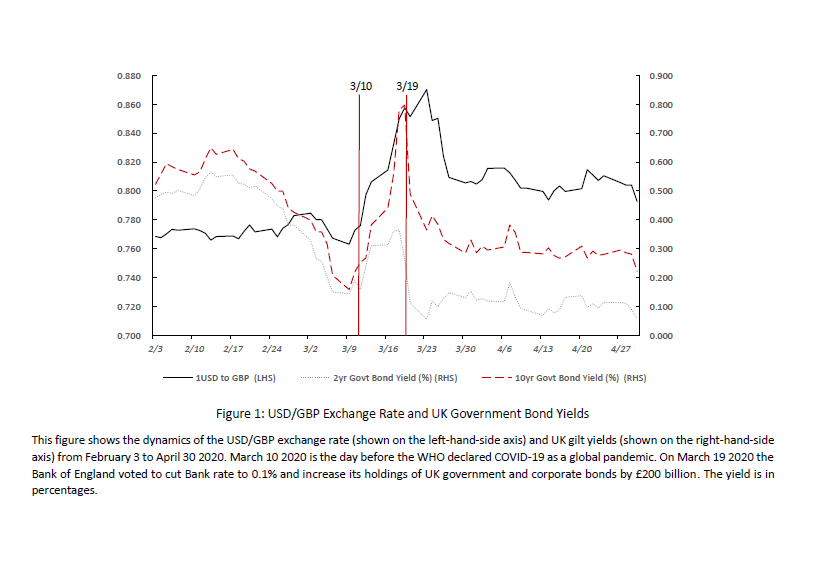

L’aspetto interessante esplorato dal paper però è un altro. Esaminando le transazioni intervenute in quei giorni di marzo sui titoli di stato britannici, i Gilt, gli studiosi si sono accorti che fra il 10 e il 18 marzo del 2020 il rendimento dei decennali è salito di oltre 50 punti base (vedi grafico sotto), soprattutto a causa delle ampie vendite di due grandi categorie di operatori finanziari: da una parte i fondi obbligazionari, che hanno venduto circa 4,5 miliardi di Gilt, e poi le compagnie assicurative e i fondi pensione che ne hanno venduti altri 3,8 miliardi. Anche quei soggetti che per natura dovrebbero stabilizzare i mercati, in tempi di crisi sono divenute evidentemente entità pro-cicliche, ed è bene chiedersi come mai.

Negli stessi giorni in cui questi soggetti vendevano titoli di stato britannici, il governo emetteva quattro miliardi di gilt nel mercato primario. Complessivamente quindi in poco più di una settimana il mercato dei gilt ha dovuto assorbire circa 12 miliardi di sterline di titoli, che sono finiti in pancia alle banche e agli hedge fund.

Cil che ha stupito gli osservatori non è stato tanto l’effetto provocato dai Fondi obbligazioni, che ormai è noto hanno una notevole capacità di influenza sul mercato secondario, quanto quello di fondi pensione e compagnie assicurative, che di solito seguono passivamente il mercato. Stavolta non è andata così. E l’ipotesi formulata dagli economisti della Banca è che il loro comportamento sia stato influenzato proprio dal ruolo giocato dal dollaro nel sistema internazionale.

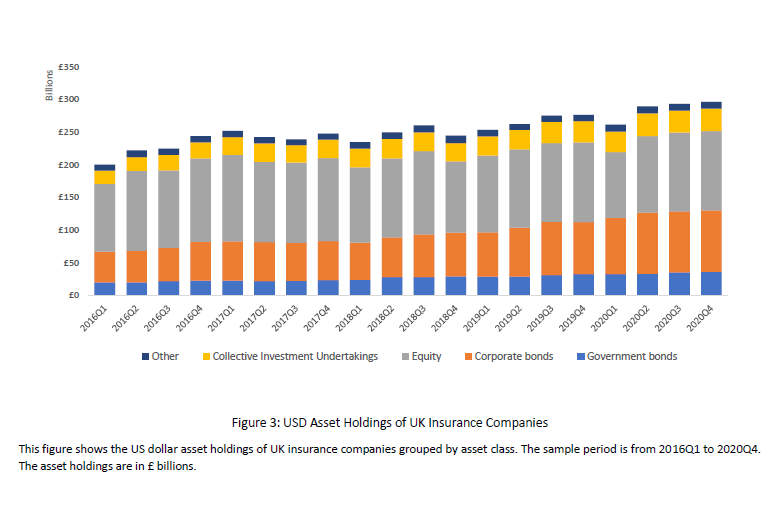

Grazie alla sua egemonia, spiegano gli economisti, “il dollaro ha due ruoli e due vantaggi”. Serve a regolare le transazioni internazionali e ad attrarre investimenti in asset denominati in queste valuta. Molte istituzioni non Usa, come è noto, investono in dollari per dare stabilità alle proprie riserve. Le compagnie assicurative, alla fine del 2019, avevano due trilioni di sterline asset in portafoglio, di queste ben 250 miliardi erano investite in asset denominati in dollari. A questo livello è del tutto comprensibile che queste entità usino i derivati per coprire queste posizione. La BoE calcola che le assicurazioni coprano quasi 50 centesimi per ogni dollaro di esposizione.

Queste scenario ha avuto interessanti conseguenze nel momento del panico, che si possono intuire osservardo la quota di gilt nei bilanci delle assicurazioni in deciso calo nel primo trimestre 2020. Questo movimento è stato provocato da due fatti. Intanto il valore dei asset crollato in tutto il mondo a causa della pandemia, quindi anche quello dei valori in dollari. Poi perché, in conseguenza, si è avuta una crisi di liquidità: gli investitori hanno cominciato disperatamente a cercare dollari per far fronte alle loro svariate esigenze di cassa e di regolamento.

Ciò ha provocato un rincaro del dollaro, che ha guadagnato circa il 10% sulla sterlina (vedi primo grafico) fra il 10 e il 18 marzo. Questo rincaro del dollaro ha avuto un effetto sulle esposizioni in derivati, facendo partire i margin call. “Nei nostri calcoli – scrive la BoE – compagnie assicurative e fondi pensione hanno perso insieme 6,4 miliardi per le variazioni di margine sulle loro esposizioni in derivati sulle valute”. Per coprire questi margini questi soggetti sono stati costretti a compiere alcune scelte: vendere gli asset in dollari, molti dei quali in titoli rischiosi che incorporavano notevoli perdite implicite, e/o vendere i loro safe asset denominati in sterline, ossia i gilt.

Secondo molti osservatori, in caso di crisi si vende prima ciò che garantisce meno perdite, per la semplice ragione che è più liquido. E in effetti in queste idi di marzo assicurazioni e fondi pensione hanno venduto quasi quattro miliardi di sterline di bond britannici che si stima abbiano provocato 30 punti base nei rendimenti dei gilt proprio in quei giorni.

In sostanza, l’accaduto lascia ipotizzare l’esistenza di un meccanismo, finora inosservato, che agisce sui rendimenti dei bond sovrani non Usa, innescato proprio dal ruolo internazionale del dollaro, visto che “quasi la metà di tutte le attività finanziarie globali è denominata in dollari e le istituzioni non statunitensi

investono gran parte del loro capitale in attività in dollari”.

Dovendo acquistare dollari, devono coprire il rischio con derivati sul cambio col dollaro. E quando il dollaro sale, perché una crisi lo fa tornare di moda essendo percepito come l’unico asset davvero sicuro, per non perdere troppo sugli investimenti in dollari o sui derivati, devono vendere gli asset domestici. E quindi sostenere il dollaro a discapito della propria valuta.

Non potrebbe esistere rappresentazione più plastica di cosa sia un’egemonia monetaria. Il dollaro rimane la valuta Usa e un nostro problema, come diceva un sagace ministro del Tesoro Usa all’epoca di Nixon. Meglio ricordarselo.

Buongiorno, non mi è chiaro cosa intende con la frase “in caso di crisi si vende prima ciò che garantisce meno perdite, per la semplice ragione che è più liquido”, può darmi una delucidazione per favore?

Grazie, un saluto

"Mi piace""Mi piace"

salve. mettiamo che abbia due attivi: un titolo di stato e un’obbligazione privata magari non quotata. il primo si vende molto facilmente, visto che è quotata sui mercati e solitamente è molto liquida, quindi i rischi di perdite significativi sono bassi visto ce è più facile trovare compratori. l’altra deve trovare un compratore – è illiquida – e quindi può richiedere uno sconto significativo sul valore facciale per trovare un acquirente. spero che adesso sia più chiaro. Saluti

"Mi piace""Mi piace"