La crisi delle commodity e il rischio stagflazione

Il problema, sembra di capire leggendo questo bollettino della Bis, è vedere se il sistema istituzionale che abbiamo messo in piedi negli ultimi trent’anni, sarà robusto abbastanza da reggere l’urto di un contesto internazionale parecchio avverso che ci sta facendo tornare in mente gli shock petroliferi degli anni ’70. Peggio ancora: all’epoca fu solo il petrolio ad andare fuori controllo. Adesso anche altre commodity, a cominciare dai beni alimentari, hanno intrapreso percorsi molto minacciosi, che hanno già messo in ginocchio i paesi più fragili.

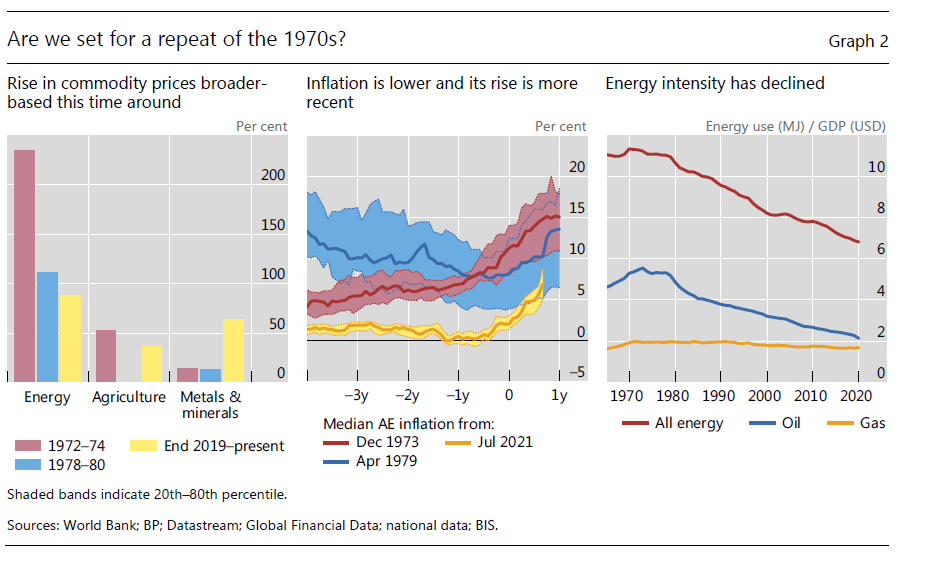

Il grafico sotto ci aiuta a farci un’idea dei grandi numeri che sono in gioco, e che molto difficilmente torneranno ai livelli anteriori al conflitto.

L’andamento crescente dei prezzi si è associato a un notevole stress di alcune catene di fornitura nelle quali Russia e Ucraina giocano un ruolo molto importante. Insieme, per esempio, producono il 10% del grano e del petrolio globale, e il 20% del gas. E questo ovviamente aumenta le strozzature che già affliggono l’economia internazionale dai tempi del Covid.

Gli effetti li stiamo già osservando: inflazione a livelli non più osservati da decenni e crescita che rallenta, con le banche centrali costrette più o meno precipitosamente a smontare l’arsenale che negli ultimi dieci anni ha messo a disposizione dell’economia internazionale risorse praticamente illimitate per contrastare la deflazione strisciante seguita alla grande crisi del 2008 e la robusta contrazione del lockdown.

Ed ecco perché più d’un osservatore ha evocato il fantasma della stagflazione, un altro fantasma degli anni ’70 rievocato in questi terribili anni Venti, quando ormai sembriamo condannati a subire un’emergenza via l’altra.

Cinquant’anni fa la stagflazione servì a smontare un altro paradigma, egualmente dogmatico, che animava le politiche economiche dei governi: il whatever it takes di ispirazione keynesiana ai fini della piena occupazione, perseguita con uso disinvolto del deficit. Non tanto diverso da quello di oggi, a ben vedere. Salvo per la circostanza che all’epoca era il Tesoro a gestire la danza, e oggi è la banca centrale.

Proprio questo, però, potrebbe essere un argomento a favore di chi sostiene che adesso abbiamo qualche strumento in più per non ricadere nella stagflazione. Sempre che ovviamente le banche centrali sopravvivano – nel senso che non prevalga su di loro la fiscal dominance dei governi – alle pressioni contestuali.

Le differenze con i ’70, a ben vedere, sono diverse. Le economie di oggi, ad esempio, sono meno energivore. Avendo ridotto la dipendenza dall’energia – il fabbisogno energetico in relazione al pil, se guardiamo al petrolio, è diminuito del 40% dalla fine degli anni ’70 – siamo meno esposti ai capricci delle commodity (grafico sotto). In più abbiamo migliorato le nostre politiche. Nei ’70 si usciva dal trauma della fine di Bretton Woods, che aveva squassato il sistema monetario del dopoguerra. Oggi abbiamo una rete di banche centrali cresciuta in stretto coordinamento, con regole chiare e soprattutto basate sull’indipendenza dal governo, che comunicano segnali molto diversi ai mercati.

Siamo quindi meglio attrezzati per reggere l’urto, ma questo non vuol dire che non ci sarà. Gli economisti della banca hanno calcolato che l’aumento del costo delle commodity può sottrarre circa 0,7 punti di pil entro la fine del 2023 alle economie avanzate. Anche se teniamo conto dell’aumento di crescita che il rincaro delle materie prime genererà per i produttori, non ci sono evidenze che questo servirà a compensare la contrazione che subiranno i paesi avanzati.

Sul versante inflazionistico, ossia l’altra parte della stagflazione, si osserva che le pressioni al rialzo non sono limitate a cibo ed energia, ma ormai tutta la curva dei prezzi ha preso un certo abbrivio del quale però non sono chiare la velocità e soprattutto la durata. Le banche centrali stanno evidentemente faticando ad avere risposte coerenti dai loro modelli previsionali, che mostrano i loro limiti. E quindi sono costrette a reagire intanto comunicando ai mercati che stavolta il whatever it takes sarà interamente dedicato alla loro missione principale: la difesa della stabilità monetaria, che poi è la ragione storica della loro creazione.

Gli analisti della Bis concludono che una riedizione della stagflazione in stile anni ’70, al momento, non sembra probabile. Il che è sicuramente rassicurante. Salvo che potrebbe capitare di peggio.

Quattro sono i cavalieri dell’Apocalisse che minacciano l’Europa e in particolare il Belpaese: il primo è quello a cui si intitola questo sito, il secondo è quello relativo all’approvvigionamento energetico, il terzo è il crollo demografico, il quarto è il crescente divario tra il Nord e il Sud. E sopra questi incombe il quinto cavaliere, il più temibile e il più micidiale, almeno nell’immediato: la guerra (per ora) in Ucraina.

"Mi piace""Mi piace"