L’eterno dilemma fra crescita (a debito) e stabilità

Tutto quello che c’è da sapere l‘ottimo paper della Bis dedicato alle gioie e i tormenti del debito privato ce lo dice all’inizio: il debito aiuta a stimolare la crescita ma al tempo stesso pone rischi alla stabilità finanziaria e, a lungo termine, allo stesso quadro macroeconomico.

Come qualunque rimedio, insomma, contiene effetti collaterali, e sono proprio questi il tema che interessa le banche centrali, che maneggiano debiti per mestiere, a cominciare da quelli per eccellenza, ossia la moneta, e quella che potremmo definire l’espressione della sua dinamica temporale, ossia il tasso di interesse.

Le banche centrali nascono sull’idea di un debito gestito come un asset, quindi chiaro che se ne occupino spesso e volentieri. E anche con contributi di indubbia qualità che sono sempre un ottimo viatico per l’apprendimento di cose nuove.

Anche in questo caso, il paper offre molti spunti di riflessione e diversi dati, utili a farci comprendere il problema del debito privato – limitatamente alle famiglie e alle imprese non finanziarie – a cominciare dalla quantità che ha raggiunto.

La notevole accelerazione del debito privato (primo grafico a sinistra, curva rossa, scala di destra) è sicuramente uno dei fatti rilevanti di questo primo ventennio del nuovo secolo. Ma se guardiamo bene le curve ci accorgiamo che a inizio secolo i debiti di famiglie e imprese stavano già ben oltre il 100 per cento del pil, mentre quelli dei governi – sicuramente anche grazie al peso relativo degli emergenti – si fermava “solo” al 60 per cento. La crisi finanziaria del 2008 prima e quella Covid poi, hanno cambiato molto la situazione. Ormai le due voci stanno sostanzialmente su percorsi di crescita analoghi, anche se il debito pubblico rimane ancora molto al di sotto di quello privato.

A queste metriche, per una visione più informata, si dovrebbero aggiungere quelle che derivano dal debito del settore finanziario, che costituisce una quota importante del debito privato e che ha seguito le stesse sorti, in questi anni difficili, con la sottolineatura che le banche, pur rimanendo di gran lunga gli intermediari principali, sono state affiancate nella loro attività da un ampio settore non bancario che svolge funzioni simili, senza però essere regolato nello stesso modo.

Adesso questa montagna di obbligazioni chiede di essere gestita, dovendo fare i conti con un’inflazione crescente che spinge al rialzo i tassi. E questo avrà impatti evidenti sul costo di questi debiti, che devono essere rinnovati – e quindi pagati a prezzo più caro – o estinti, circostanza improbabile.

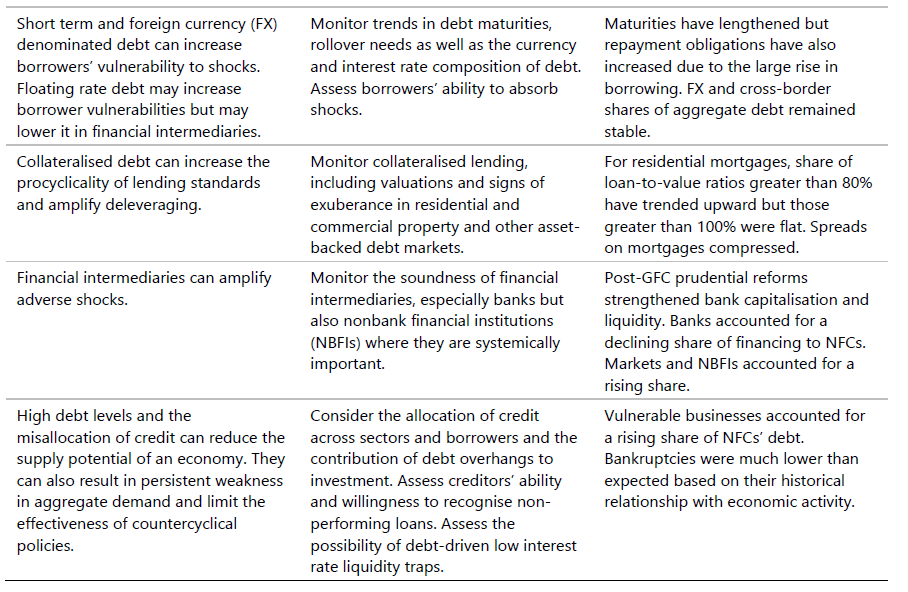

E questo ci porta alla seconda parte del paper: la relazione fra livello di indebitamento e stabilità finanziaria. Senza bisogno di farla troppo lunga, sono diversi i canali attraverso i quali il livello dei debiti – vale per quelli privati che stiamo osservando, ma osservazioni simili si possono fare anche per il debito del governo – si comunica al sistema finanziario, rendendolo più o meno stabile. La tabella sotto basterà a riepilogare.

E la tabella successiva riepiloga ancora meglio il cuore del problema.

Le policy macroprudenziali, che dovrebbero essere il rimedio regolatorio capace di mitigare le fragilità generate dal livello elevato di debito sono ovviamente diverse da paese a paese. Ogni banca centrale propone le sue, anche se lavorano tutte più o meno sullo stesso principio: rendere i debiti sostenibili, ossia ripagabili, sia provando a prevenirne l’aumento – vaste programma, direbbe qualcuno – sia provando a gestirne gli “atterraggi”.

La lezione ormai è stata imparata da tempo. I lavori di Minsky e Kindleberger hanno mostrato con chiarezza che una crescita rapida del credito è la miglior scorciatoia per una crisi finanziaria. Ma la seduzione rimane. Far circolare il credito è stato sempre il segreto per la creazione della ricchezza, sia dai tempi antichi, e ancor più in quelli moderni, quando abbiamo imparato sempre più e sempre meglio a gestirne le controindicazioni. I trecento anni passati dal crack inglese della Compagnia dei mari del Sud del 1720, o il panico provocato lo stesso anno dall’esperimento monetario andato male di John Law in Francia non sono passati invano. E tuttavia siamo sempre bravi a ricascarci. L’ultima volta nel 2008, e adesso col Covid. E sempre per ottime ragioni.

Ciò non vuol dire che non arrivi il conto. Infatti è arrivato anche stavolta. E tocca pagarlo.