L’ipoteca cinese sulla crescita globale

Non sarà la Cina a far finire il mondo, ma un certo tipo di mondo forse sì. Quel mondo, vale a dire, che da un trentennio ha prodotto una crescita notevolissima del commercio internazionale, delocalizzazioni, domanda di beni e servizi e, dulcis in fundo, una certa spinta deflazionaria che ha consentito alle banche centrali di sperimentare i limiti della loro moneta “immaginaria”.

Quel modo adesso mostra le sue crepe. E non solo perché nel frattempo sono arrivate una pandemia e una guerra, che hanno terremotato le linee della globalizzazione. Ma perché la Cina sta mutando pelle, e la prima manifestazione di questa mutazione si osserva nel tessuto più visibile della società: la demografia.

Il paese, ci ricorda la Bis nel suo ultimo rapporto annuale, ha raggiunto il picco della popolazione nel 2010 e adesso ha davanti a sé una prospettiva di diminuzione che la rende molto simile a noi, con la differenza che qui abbiamo smesso da soli di far figli, mentre laggiù i cinesi si sono auto inflitti quest’esito con la politica del figlio unico, ormai (tardivamente) revocata.

Il danno è fatto, insomma. Se alla naturale propensione a riprodursi meno, che pare sia una caratteristica della modernità, si aggiunge il carico di una legge spericolata, il risultato non può che essere il disastro demografico, quindi quello produttivo e poi della domanda.

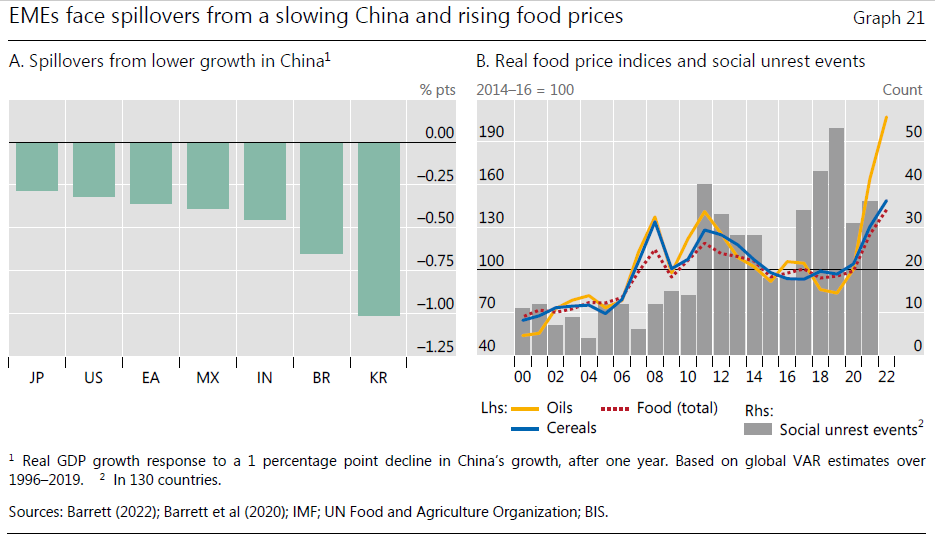

Il problema è che la Cina ha assunto un peso rilevante nell’economia internazionale. La Bis calcola che circa un quarto della crescita globale provenga da laggiù, con l’aggravante che i i cinesi hanno finito col diventare una componente rilevante della domanda globale. Il grafico sotto a sinistra quantifica alcune stime dell’effetto che può avere il calo di un punto di pil della Cina sul alcuni paesi e regioni.

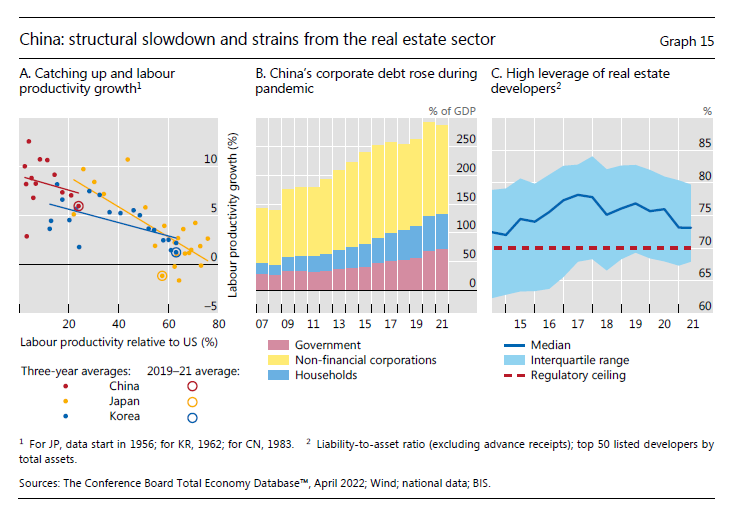

Ed ecco preparata la pietanza per alimentare la nostra già sazia depressione. E quella cinese, ovviamente, il cui trend di produttività già inizia a somigliare a quello coreano o del Giappone di qualche tempo fa. Questa tendenza si può osservare dal grafico sotto nel pannello di sinistra.

Gli altri due grafici ci raccontano invece di altri due grossi problemi strutturali che aleggiano come avvoltoio sul corpaccione della crescita cinese: da una parte l’aumento rilevante del debito complessivo, in particolare di quello corporate. Dall’altra le notorie difficoltà nel settore immobiliare, che è stato uno dei grandi “stimolatori” della crescita cinese e adesso rischia di provocare l’effetto di stimolare la crisi.

Non è sicuramente solo Pechino a mostrare queste caratteristiche. Ma vanno ricordate, considerando che il peso dell’economia cinese su quella del mondo non trova molti termini di paragone. Una crisi immobiliare cinese, insomma, fa molto più male di una in Norvegia. In più in Cina il peso degli investimenti residenziale sul Pil ormai quota circa il 10 per cento, il doppio degli Usa e ben oltre il 6 per cento delle economia avanzate.

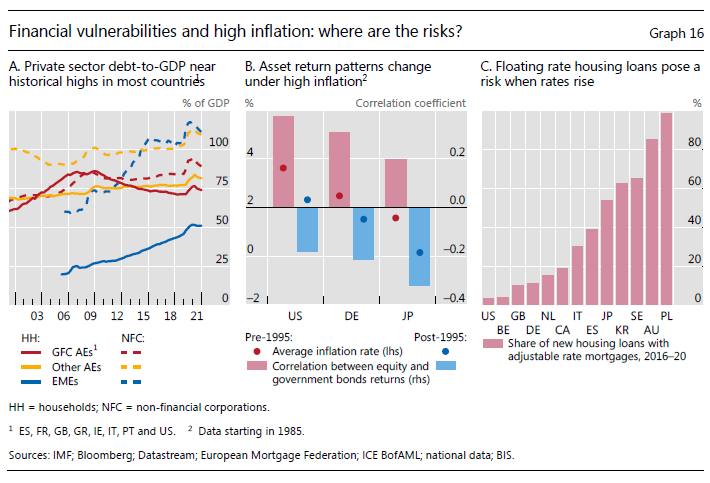

Il contesto internazionale, inoltre, espone per la prima volta dal dopoguerra un menù dove si sovrappongono pressioni inflazionistiche importanti a un contesto finanziario infragilito da un decennio abbondante di politiche monetarie allentate. Un pessimo assortimento, specie quando ci si aspetta una stretta monetaria sostanzialmente globale, che per adesso ha risparmiato la Cina e il Giappone, ma non per questo sarà meno perniciosa, come ha ben chiaro chi conosce i flussi finanziari internazionali. Il grafico sotto illustra alcuni dei rischi annidati in questo scenario.

Dulcis in fundo, la Cina è alle prese con una politica sanitaria che genera molte restrizioni e pare che il governo stia lentamente segregando il paese dal resto del mondo. Vogliono evitare il contagi da Covid, evidentemente. Ma forse anche altri contagi.