L’inversione dei rendimenti e il costo degli impermeabili

Ormai da qualche mese gli esperti osservano con preoccupazione il ritorno sugli schermi dei trader di un dei fenomeni più tenuti dagli addetti ai lavori: l’inversione dei rendimenti. Ossia la circostanza, invero non così rara, che il rendimento dei titoli governativi a breve termine sia più elevato di quelli a lungo termine. Il che contraddice la consuetudine secondo la quale se compro un decennale dovrei avere rendimenti più elevati che se compro un biennale, visto che (in teoria) devo tenere il denaro immobilizzato per più tempo e quindi mi aspetto una remunerazione maggiore.

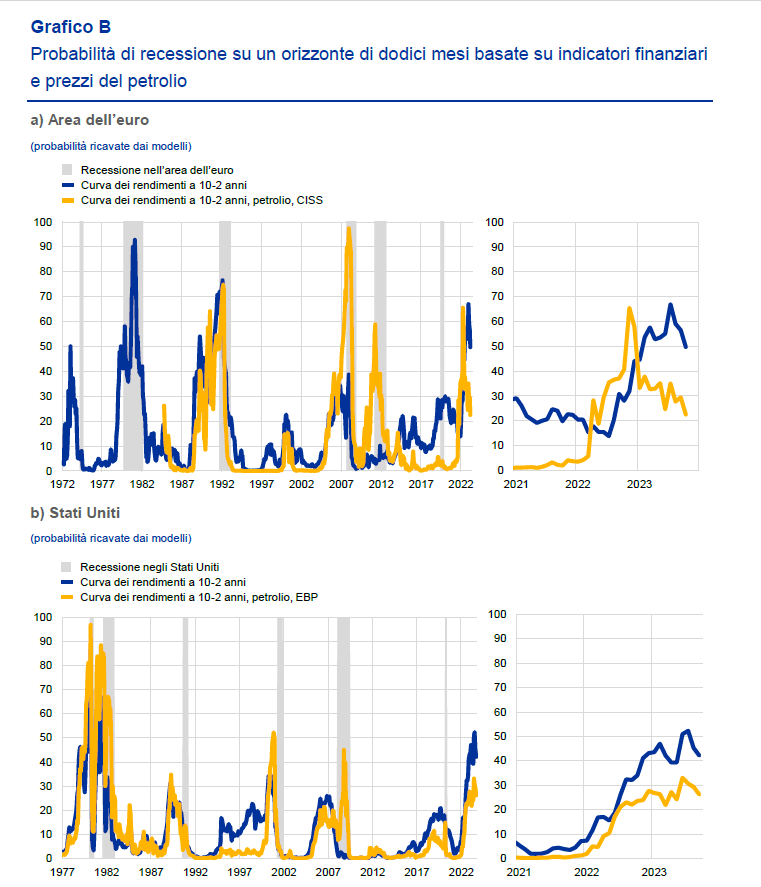

Il fatto che il buon senso economico venga tradito dalla realtà genera evidente condizioni di stress psicologico fra gli operatori, anche perché come si vede dal grafico che apre questo post sovente l’inversione dei rendimenti si accompagna a fenomeni di recessione o di instabilità finanziaria. E il differenziale fra il decennale e il biennale, nell’Eurozona, è arrivato a -0,4 punti nel settembre scorso, per giunta risalito da -0,8 dei mesi precedenti, il livello più basso dal 1992, anno di memorabili disordini economici. Negli Usa, a settembre l’inversione è arrivata a -0,6, livello che non si osservava dagli anni ’80, come ci ricorda l’ultimo Bollettino economico della Bce. Anni memorabili anche quelli, quanto a crisi finanziarie.

Ce n’è abbastanza, insomma, per osservare con preoccupazione, consci del fatto che stiamo sperimentando una robusta inflazione associata a una forte stretta monetaria e a vari turbamenti internazionali che scoraggiano una delle fonti principali della ricchezza globale: il commercio. Proprio pochi giorni fa Ocse ha rilasciato il dati sul commercio di beni e servizi e non sono per nulla entusiasmanti.

Ecco quindi lo spettro della recessione che agita le sue catene, turbando i sonni degli operatori finanziari. Tanto più che i soliti modelli matematici, che com’è noto funzionano sulla base dei dati del passato, “indicano elevate probabilità di recessione a un anno nell’area dell’euro e negli Stati Uniti”. In particolare, secondo l’analisi, la probabilità di una recessione è del 50 per cento in Europa e del 40 per cento negli Usa. Ed ecco all’opera il meccanismo terribile che abbiamo creato per crearci delle sicurezze ottenendo il risultato opposto. La trasformazione del fattore tempo in semplice parametro di riferimento ci conduce direttamente nel mondo delle profezie che si autoavverano.

Se aggiungiamo altre variabili al modello, però, il risultato cambia. Inserendo l’andamento (sempre previsto) del prezzo del petrolio, la probabilità di recessione a un anno scende a poco più del 20 per cento nell’Ue mentre negli Usa scende poco sotto il 30.

Quindi, com’è logico che sia, aumentando il numero delle variabili si affina la capacità predittiva. Se a ciò si aggiunge anche la semplice constatazione che “l’inclinazione negativa della curva dei rendimenti nominali è attualmente determinata dalla curva dei rendimenti reali”, quindi incorporiamo nel modello l’effetto dell’inflazione, allora il valore informativo della curva dei rendimenti si abbassa ancora di più.

Perché ce ne preoccupiamo allora? Per la stessa ragione che ci induce a cercare un impermeabile quando vediamo una nuvola nera arrivare nel cielo. Il problema è che l’impermeabile, nell’attuale costituzione dei mercati finanziari, ha un costo notevole in termini di aspettative. I produttori di impermeabili non ci avevano evidentemente pensato.