L’irresistibile crescita del debito obbligazionario

Poiché l’andamento del debito, che è anche quello della ricchezza, racconta la storia di una società, è molto istruttivo spendere un po’ di tempo all’ultimo Global debt report che Ocse ha dedicato a una componente importante del debito in giro per il mondo: il debito obbligazionario, suddiviso nelle sue componenti di debito pubblico, o “sovrano”, e debito privato, tipicamente “corporate”.

La fine della storia, che non sorprenderà nessuno, tantomeno chi frequenta da tempo questo blog, è che il debito obbligazionario è cresciuto spasmodicamente, ed è destinato a crescere ancora, specie in considerazione del fatto che intanto che scade il vecchio debito, contratto a tassi rasoterra, bisogna rivenderlo a tassi di ben altro livello, il che complica non poco la gestione della spesa corrente, e incoraggia la produzione di nuovo deficit, che se il tasso di crescita rimane sotto il livello dei tassi di interesse, produce nuovo debito (il cosiddetto effetto palla di neve, o snowball).

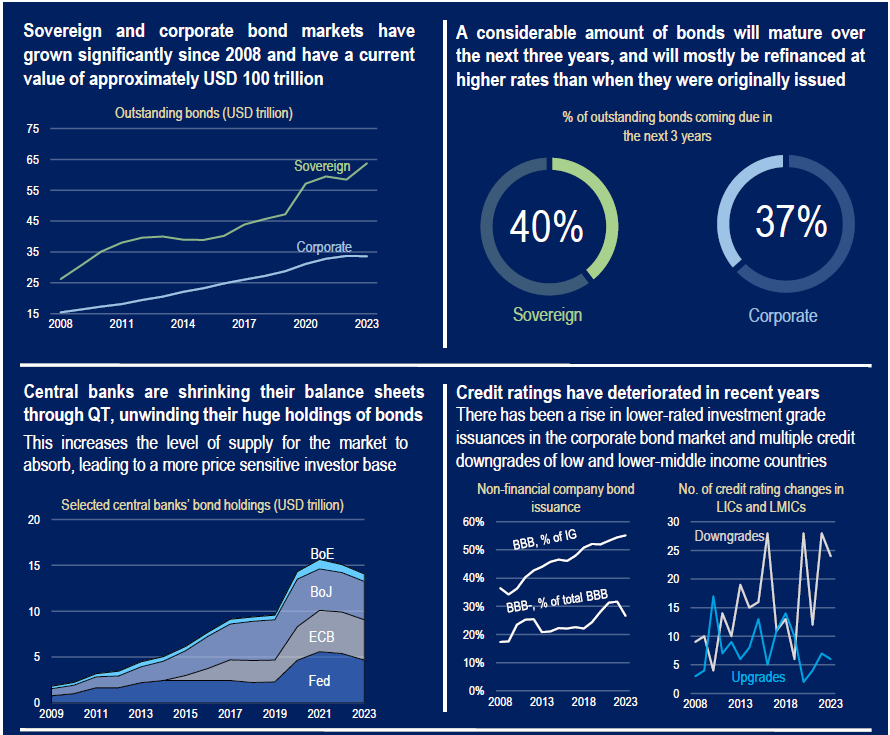

I numeri sono molto eloquenti. La somma di debito pubblico e privato ha portato a quasi 100 trilioni lo stock obbligazionario globale, un livello che ormai eguaglia il pil mondiale. E come se non bastasse, “i bisogni di prestiti sono più alti che mai”, avverte l’istituto parigino. D’altronde abbiamo molti grandi progetti sul tavolo. Uno per tutti: decarbonizzare l’ambiente. E stendiamo un velo sull’imbruttirsi delle relazioni internazionali, che incoraggiano i bisogni di spesa militare.

Questi 100 trilioni si dividono fra debito sovrano (54 trilioni solo per i paesi Ocse) e corporate, per la differenza. Gli Stati Uniti pesano circa la metà di questa montagna di debiti, il doppio di quanto non fosse nel 2008. Ma d’altronde anche la Cina e le economie emergenti hanno raddoppiato il loro livello di indebitamento, nel frattempo.

A livello corporate, il debito è passato da 21 a 34 trilioni dal 2008 al 2023. La crescita dei debiti è stata inversamente proporzionale alla qualità del merito di credito, che si è deteriorata costantemente. Quindi abbiamo un settore corporate più indebitato e meno solido.

Tutto questo mentre le banche centrali, che sono state grandi acquirenti di debito, di fatto incoraggiando le emissioni, hanno iniziato a disfarsi dei loro titoli. Non sarà la tempesta perfetta. Però ci somiglia.

E’ chiaro che serve un colpo d’ala: idee nuove. Non si può pensare di gestire questa massa di debito a lungo, e pensare anche di doverne fare altro per affrontare alcuni impegnativi appuntamenti con la storia, con un sistema finanziario (e monetario) che è lo stesso dagli anni ’80.

Servirebbe un grande sforzo cooperativo per trovare una soluzione di sistema capace di rendere sostenibile questi debiti e intanto recuperare le risorse necessarie per i nuovi investimenti. Una sorta di Next Generation Ue, ma a livello globale. Purtroppo di questo sforzo cooperativo non si vede neanche l’ombra.

“Non si può pensare di gestire questa massa di debito a lungo”

ottimo intervento

"Mi piace""Mi piace"

Ritengo che il problema della crescita del debito obbligazionario vada inserito in una grande svolta che da diversi anni caratterizza la politica economica degli Stati Uniti d’America: la crisi finanziaria del 2008. In quella congiuntura critica gli americani si sono resi conto, infatti, che stavano importando molte più merci di quante ne riuscissero ad esportare, e che così stavano accumulando un ingente debito verso l’estero, non solo pubblico ma anche privato: un debito potenzialmente insostenibile. Basti pensare che il passivo netto americano verso l’estero è arrivato a 18.000 miliardi di dollari, un primato negativo senza precedenti. Di contro, l’attivo netto cinese verso l’estero è arrivato a 4.000 miliardi, l’attivo netto russo a 500 miliardi, e così via. Sennonché il problema è che il creditore può utilizzare il suo attivo per cominciare ad acquisire il capitale del debitore. In altre parole, l’Oriente può iniziare a comprare aziende occidentali, ponendo in atto quel fenomeno che Marx definisce come “centralizzazione del capitale” in un nucleo ristretto di grandi imprese. Tale tendenza è tipica del capitalismo; la novità però è che, questa volta, si tratta di grandi imprese orientali. Dinanzi a questa nuova tendenza, di una potenziale centralizzazione capitalistica nelle mani dei grandi creditori orientali, dal 2008 in poi l’amministrazione americana ha compiuto una svolta: non più verso il libero scambio globale ma verso un protezionismo sempre più unilaterale e aggressivo. Del resto, le avvisaglie di questa linea risalgono alla presidenza di Obama, mentre il suo pieno sviluppo si è avuto con la presidenza di Trump e, in piena continuità con questa, sotto la presidenza di Biden, confermando in tal modo che il protezionismo è una questione decisiva per gli interessi economici statunitensi. La storia, d’altronde, ci insegna che questi mutamenti unilaterali, nella fattispecie il passaggio dal globalismo al protezionismo, sono stati spesso sorgenti di conflitti economici sfociati poi in vera e propria guerra militare, che è quanto dire in un classico conflitto imperialista. Così, le rimostranze dei creditori orientali verso la svolta protezionista americana rappresentano chiaramente un indizio significativo per comprendere l’origine delle attuali tensioni internazionali. In questo senso, l’Ucraina è diventata uno dei molteplici focolai di una contesa che non ha semplicemente a che fare con i temi tradizionali della geopolitica (sovranità, sicurezza, confini), poiché è l’espressione di un colossale scontro capitalistico in atto a livello mondiale: scontro che ha una sua precisa base materiale, di carattere economico. E il fatto che l’Unione Europea si sia accodata all’aggressiva linea americana, pur non avendo un problema di debito verso l’estero, è la dimostrazione inoppugnabile della sua debolezza politica e della sua complementarità strategica rispetto alla potenza egemonica degli Stati Uniti.

"Mi piace""Mi piace"