Gli anni difficili della manifattura europea

L’ultimo rapporto annuale diffuso da Istat ci consente, fra le altre cose, di fare il punto sull’andamento della manifattura europea che è, o forse era, il cuore della forza economica del sub-continente europeo.

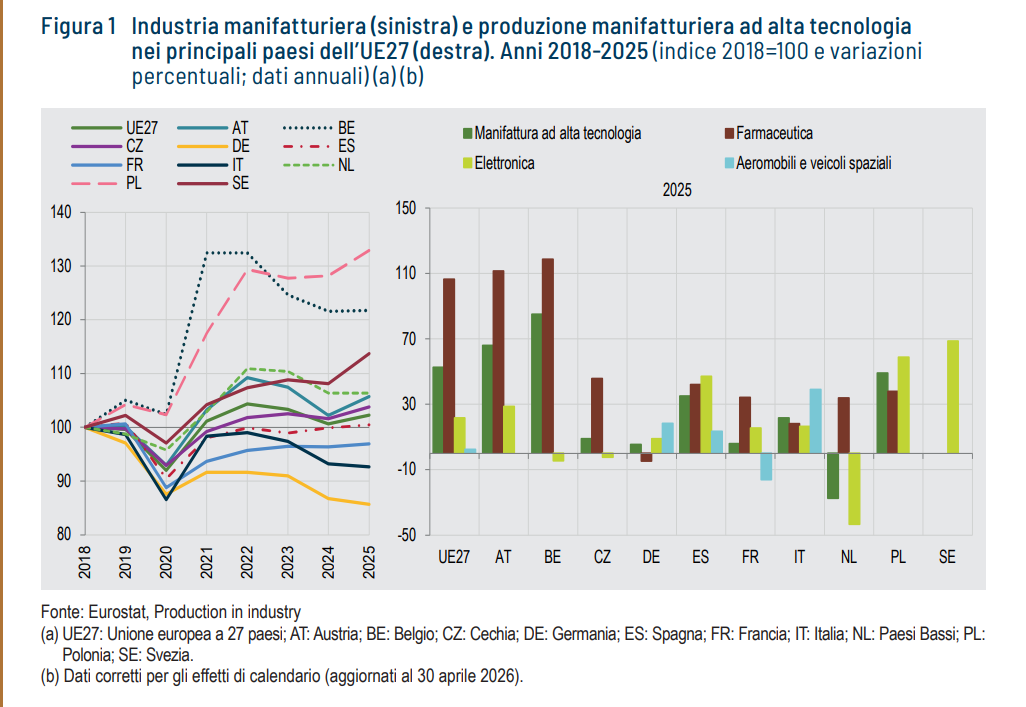

Il dubbio sorge spontaneo non appena si osservino gli indici che misurano l’andamento delle produzioni ad alta tecnologie, quelle che sono quelle a maggior valor aggiunto, nei principali paesi dell’area UE27 che si possono osservare nel grafico che apre questo post.

Le economie indicate rappresentano oltre l’80 per cento del valore aggiunto industriale dell’area. Quindi parliamo di un robusto campione dell’economia europea. Come si può osservare gli andamenti dal 2018 in poi sono stati molto diversi, ma sostanzialmente simili per la maggior parte, che esibisce una evidente debolezza.

Gli istogrammi dell’UE27 raccontano di una crescita ancora sostenuta del settore farmaceutico, una declinante della manifattura ad alta tecnologia, stagnante per l’elettronica e in evidente declino per aeromobili e veicoli spaziali.

In valori assoluti, fra il 2018 e il 2025 l’aumento della produzione manufatturiera è stata solo del 2,2% per l’UE27. Si segnalano, per risultati di molto superiori alla media solo due economie: il Belgio e la Polonia, dove la produzione è scresciuta rispettivamente del 21,7 e del 32,9%.

Al contrario, le principali economie dell’area hanno avuto performance quasi tutte negative. Tolta la Spagna, che ha avuto un modesto aumento dello 0,5%, il picco del calo l’ha avuto la Germania, con un -14,7% seguita dall’Italia (-7,4%) e dalla Francia (-3,1%). Certo, negli anni oggetto di osservazione c’è stata anche la pandemia, che ha fatto sprofondare le produzioni, ma il dato di Belgio e Polonia dimostra che anche la struttura settoriale fa la differenza. Chi era esposto ai settori maggiormente energivori ha ovviamente fatto più difficoltà quando i prezzi sono andati alle stelle in conseguenza della guerra russo-ucraina.

In aggregato, in settori ad alta tecnologia (farmaceutica, elettronica, aeronautica e spaziale) hanno visto l’indice crescere del 52,5%. Una performance nettamente superiore al settore a tecnologia intermedia (prodotti elettrici, macchinari e mezzi di trasporto) che hanno risentito non solo del rallentamento della domanda globale, ma anche della concorrenza cinese, che adesso minaccia di rivolgersi anche verso i settori ad alta tecnologia.

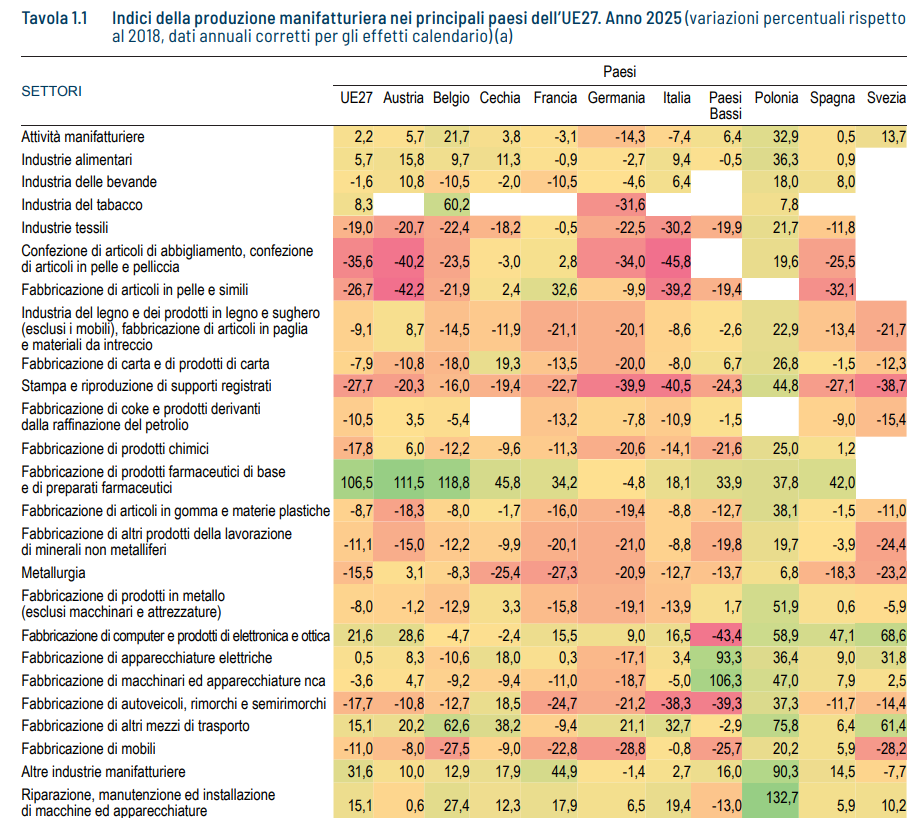

Le attività a basso contenuto tecnologico, come alimentare e tessile hanno avuto andamenti divergenti. L’alimentare è andato bene, mentre il tessile è intrappolato in una crisi strutturale.

Menzione a parte merita il caso polacco, dove tutti i setto settori, compreso l’automotive, hanno ben performato. La produzione di altri mezzi di trasporto è cresciuta del 75,8% nel periodo, l’elettronica del 58,9, i macchinari del 47% , la farmaceutica del 37,8.

Quest’ultimo settore, che nell’UE27 ha visto un tasso di crescita del 106,5% è stato particolarmente importante per sostenere la produzione polacca, insieme ai settori ad alta tecnologia.

Guardando in casa nostra, si osserva la componente aerospaziale ha fornito un contributo positivo, con una crescita del 39%, che si riflette nell’espansione del comparto degli altri mezzi di trasporto (+32,7 per cento). A questo si è affiancato il contributo positivo delle altre attività ad alta tecnologia, e in particolare dell’industria farmaceutica, che, insieme all’industria alimentare, ha

complessivamente attenuato la debolezza dei comparti più ciclici, senza tuttavia riuscire a invertire il quadro complessivo di fragilità della manifattura. Il problema è quello che accadrà da questo momento in poi, visto che le tensioni non si sono allentate. Al contrario, anzi.