Categoria: Annali

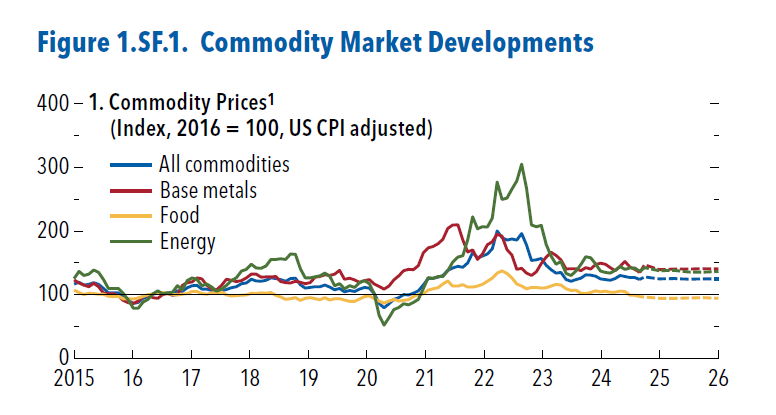

Con la transizione energetica il rame è diventato il nuovo petrolio

L’età elettronica che McLuhan raccontò nel lontano 1967 doveva per forza di cose diventare la nostra età elettrica non appena la tecnologia fosse stata in grado di stoccare l’energia senza bisogno di bruciare nulla. L’età elettronica non poteva che essere pulita. L’elettricità, chissà perché, la si immagina luminosa, veloce e inodore. E l’energia, quella perfetta, non può che condividere queste caratteristiche. L’età del carbone e del petrolio, fumosa e puzzolente, appartiene chiaramente al passato.

Così almeno sembra raccontarla la nouvelle vague ambientalista, che ha dichiarato guerra all’oro nero, finendo col decretare la vittoria dell’oro rosso, ossia il rame, che infatti ormai da un trentennio, quello della rivoluzione digitale popolata di device e batterie, sta surclassando il petrolio quanto a consumi. E se la transizione green proseguirà secondo queste coordinate, lo spread fra consumo di petrolio e di rame è destinato ad allargarsi ancora di più.

La questione è finita all’attenzione del Fmi, che ha dedicato un approfondimento nel suo ultimo outlook globale al crescente contributo dei metalli all’andamento dell’inflazione. Le quotazioni dei metalli, infatti, sono quelle che primeggiano fra le varie commodity osservate.

Il petrolio ormai somiglia a un vecchio regnante che abbia perduto lo scettro. Ancora molto richiesto, ma con sempre minore desiderio, e per giunta alle prese con un mercato dove i produttori sembrano complottare per deprimere le quotazioni. L’ultimo taglio di produzione deciso dall’Opec+, il cartello che unisce la vecchia Opec alla Russia, è stato praticamente vanificato dagli aumenti di produzione degli altri paesi che non ne fanno parte, col risultato che i prezzi rimangono bassi e sono previsti ancora più in calo nei prossimi anni.

La vulgata verde tende a disinteressarsi del costo ambientale dell’oro rosso, che ha pure ampie ricadute geoeconomiche, e tuttavia qualunque ragionamento bene informato non dovrebbe prescinderne. Anche per questo il Fmi ne parla, ovviamente.

I metalli critici, e il rame in un mondo elettrico è sicuramente il primo della lista, hanno una crescente rilevanza economica nel mondo di oggi. Possiamo farcene un’idea osservando quando pesino il petrolio e poi i metalli in alcune produzioni di base negli Stati Uniti, secondo quanto riporta il Fmi.

Questo spiega benissimo la notevole influenza che i metalli hanno sui prezzi finali. Il Fmi ha stimato che un aumento del 10% del costo del rame fra crescere dello 0,2% l’inflazione, sia core che generale. Ovviamente l’esposizione a questo shock cresce in ragione della dipendenza delle produzioni del paese dal rame.

Il migliore dei mondi possibili, insomma, non sarà automaticamente verde perché si smetterà di usare il nero del carbone e del petrolio. Ci sarà tanto rosso in questo verde. In molti sensi.

Cartolina. Extra size

Qualcuno si sorprenderà leggendo nell’ultimo rapporto Ocse dedicato allo stato di salute nei vari paesi del mondo che dai primi anni Duemila i tassi di sovrappeso e obesità sono aumentati praticamente ovunque, persino in paesi miracolosi come il Giappone, dove l’obesità è un fenomeno minimale. Sembra davvero che le nostre numerose e conclamate crisi economiche, che dal Duemila non hanno praticamente mai smesso di farci compagnia, si accompagnino a una crisi alimentare strisciante che, nei paesi ricchi o semi-ricchi, coincide paradossalmente con l’aumento di peso della popolazione. Sembra insomma che mangiamo di più quando l’economia barcolla. O forse mangiamo peggio. Più probabilmente, entrambe la cose. In ogni caso una deriva che ridiventa fatto economico quando i servizi sanitari nazionali devono farsi carico dell’esito di questa malnutrizione. Quindi altra spesa pubblica che fa aumentare di taglia il bilancio dello stato già a livelli extra size. Lo stato, infatti, siamo noi.

Cartolina. Incertezza

Il Fondo monetario ci parla dell’incertezza come di un fattore di sostanziale squilibrio, nei mercati. Scrive, nel suo ultimo rapporto sulla stabilità finanziaria globale, che una incertezza elevata può erodere profondamente la stabilità finanziaria, incoraggiando le pulsioni ribassiste, ritardando i consumi e le decisioni di investimenti, nonché riducendo l’offerta di credito. Quello che non dice, il Fmi, ma che però sarebbe utile ricordare, è che una certezza elevata può altrettanto erodere profondamente la stabilità finanziaria per le ragioni uguali e contrarie. Chi inventerebbe un investimento se già ne conoscesse con certezza il ritorno? Un sistema economico senza incertezza ci condurrebbe verso lo stato stazionario, ossia la morte termica dell’economia. E se è sicuramente vero che l’incertezza genera rischi, è vero altrettanto che un sistema rischioso genera anche maggiori opportunità. Forse insieme al rapporto sulla stabilità finanziaria. che monitora i rischi, ne servirebbe un altro sulla instabilità finanziaria, che ci dica qualcosa delle opportunità. Aiuterebbe a diminuire l’incertezza.

Mercati incerti e fragili implicano più opportunità per i navigatori del rischio

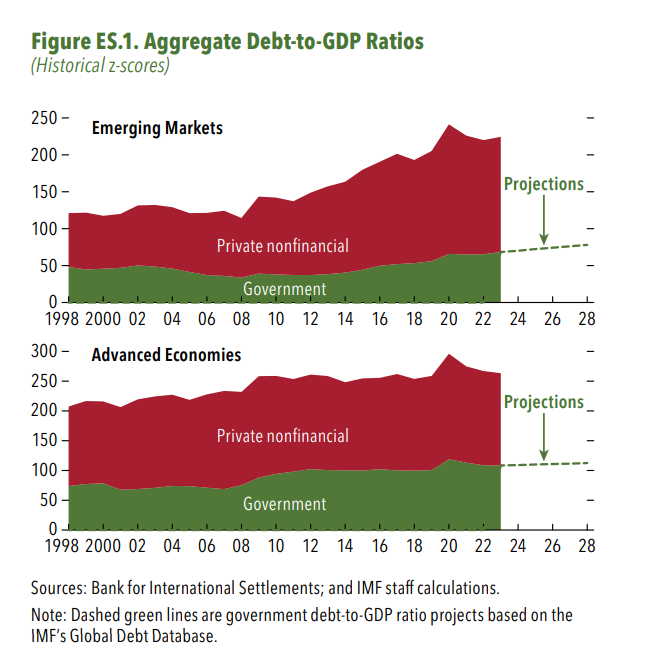

Nel 2028, stima il Fmi nel suo ultimo rapporto sulla stabilità finanziaria, economie emergenti ed avanzate avranno un livello complessivo di debito, quindi sommando quello pubblico e quello privato, superiore al 200% del pil. Si sarà quindi realizzata una notevole convergenza fra parti del mondo molto diverse, che implica la sostanziale adesione allo stesso modello di sviluppo, dove la crescita dell’indebitamento è una caratteristica essenziale per il buon funzionamento dell’economia.

Il fatto che il Fmi osservi questa circostanza all’interno del suo rapporto dedicato alla stabilità dei mercati non è certo sorprendente. Una montagna di debito, che chiede costantemente di essere servito e magari rifinanziato, genera il combustibile ideale per una sostanziale instabilità finanziaria. Non è certo un caso che le parole più gettonate nel rapporto siano “incertezza” e “fragilità”.

Di fronte a questo scenario, dove una crescita lenta si associa a un rapido accendersi di focolai di rischi – il Fmi cita ad esempio l’aumento del leverage nel settore finanziario non bancario – è del tutto ovvio il richiamo alla prudenza. Anche perché alcune osservazioni sembrano segnalare che ci sia una certa sottovalutazione dei rischi che stiamo correndo.

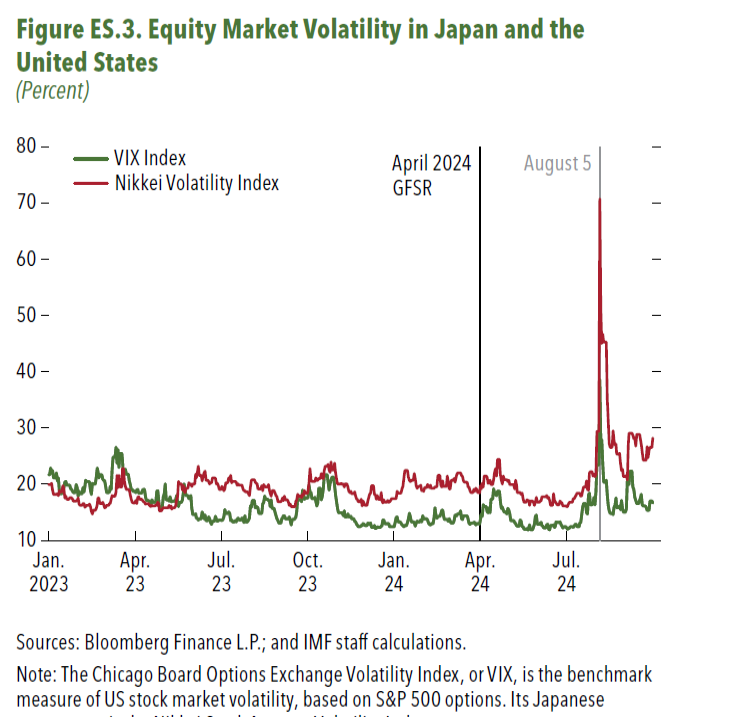

In particolare (grafico sopra) il Fondo sottolinea “la crescente disconnessione tra incertezza e volatilità del mercato”, che “aumenta la possibilità di improvvisi picchi di volatilità e bruschi cambi di prezzi delle attività, che potrebbero essere amplificati dalle vulnerabilità”. Sembra, insomma, che i mercati non sappiano davvero quello che fanno, ammesso che mai lo abbiano saputo.

Oppure si può tentare un’interpretazione diversa dalla solita ramanzina che il Fmi fa ormai più per dovere d’ufficio. Diamo per scontato che viviamo tempi molto pericolosi. Se non fossero un paio di guerre a ricordarcelo e una crescente agitazione delle grandi potenze a sottolinearlo, ce lo segnalerebbe l’andamento erratico dei commerci e del pil, che per nostra fortuna proseguono il loro corso anche se con un numero crescente di rischi come contorno.

Il fatto che conviviamo con un livello crescente di rischio, ossia la controparte dell’incertezza crescente che sottolinea il Fmi, non implica giocoforza che questi rischi si verifichino, ma soltanto che siamo più esposti ai venti della volatilità.

Ma anche qui, il fatto di essere maggiormente esposti alla volatilità non vuol dire che svolazziamo continuamente. Nell’ultimo anno, come rileva lo stesso Fmi, l’unico picco di volatilità osservato è stato quello sul mercato giapponese di agosto, di cui abbiamo già parlato.

Quindi il Fmi ha perfettamente ragione. Viviamo un livello crescente di rischiosità, che genera dei picchi di volatilità. Ma i mercati, in ciò incoraggiati sicuramente dalle banche centrali che stanno gradualmente tornando a fornire ossigeno, dimostrano di potersela ampiamente cavare. Ciò non ci risparmia le catastrofi, che sono sempre possibili, ma le rende solo meno probabili.

Ciò per dire che forse fragilità e incertezza sono la forma che i mercati del XXI ormai hanno incorporato e inserito nei loro modelli di comportamento. E che è proprio perseguendo la fragilità e l’incertezza, quindi cumulando sacche di rischio che vengono equamente distribuite in giro per il mondo, che questi mercati riescono ancora ad esprimere un trend di crescita.

Di fronte a un modello economico basato sull’aumento del debito, e quindi implicitamente del credito, l’unica risposta fisiologica possibile è quella di adattarsi al contesto: cavalcare il rischio e accettare l’incertezza. Ossia puntare sulle opportunità che questi rischi crescenti generano per pura fisica finanziaria. Ma certamente un rapporto sulla stabilità dei mercati queste cose non le può dire.

Pensioni e lavoro guidano la classifica della protesta globale

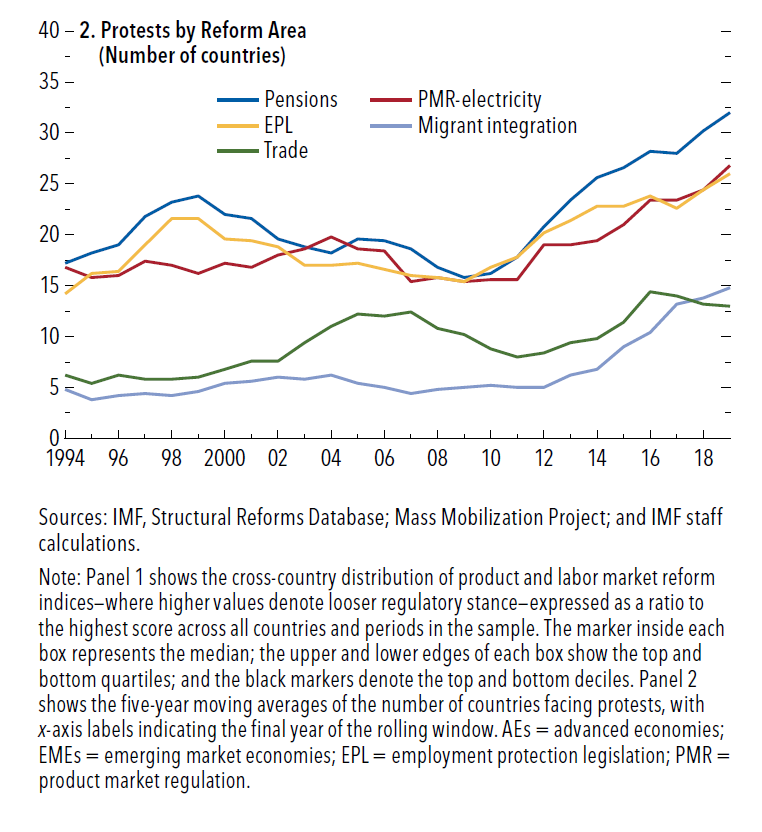

Sapere per cosa protestiamo ci fa capire molto di come siamo, o quantomeno ci racconta di quali siano le linee di faglia che fanno traballare la nostra società. Questa osservazione viene condotta in un capitolo dell’ultimo World Economic outlook del Fondo monetario, laddove mostra come, nel tempo – dalla metà degli anni ’90 a oggi – si siano evoluti i motivi di protesta isolando alcune aree di riferimento: pensioni, regolazione dei mercati, protezione del lavoro, commercio, integrazione dei migranti.

Il risultato lo potete vedere nel grafico che apre questo post, che potremmo definire una cartina tornasole dei nostri mal di pancia. Sull’asse delle ordinate trovate il numero dei paesi coinvolti nelle proteste. Nelle ascisse i migliori anni della nostra vita trascorsa, dal 1994 al 2018, quindi prima della pandemia, ma comunque abbastanza vicino a noi per delineare una tendenza.

Il grafico contiene alcune sorprese e altre cose scontate. Quanto alle prime, è interessante osservare che dal 1994 fino al 2012 la questione migranti non era un tema così rilevante se non in pochi paesi. Erano gli anni d’oro della globalizzazione, d’altronde, e nessuno si preoccupava del flusso di popolazioni che attraversava le frontiere in cerca di opportunità.

Solo dopo il 2016, quando la deriva populista ha dato il meglio di sé, il tema migrazioni ha conquistato una maggiore ribalta, superando persino le proteste motivate dal commercio, che comunque non ha sollevato particolari agitazioni fino all’inizio degli anni Duemila, quando infatti la protesta No global ha alzato gradualmente il volume della sua voce.

Nessuna sorpresa, invece, per i temi all’apice della protesta globale. Prima fra tutti, e con ampio distacco, le pensioni, con la regolazione dei mercati e la protezione del lavoro a seguire con un certo distacco. Notate che le proteste per le pensioni hanno riguardato un numero crescente di paesi a partire dal 2008, quando la crisi subprime fece esplodere molte contabilità nazionali, costringendo i governi a varare riforme delle pensioni, nonché dei mercati, compresi quello del lavoro.

Questa rapida osservazione ci consente di trarre alcune conclusioni che, per quanto provvisorie, sembrano fondate abbastanza quantomeno per tenerne conto in ragionamenti futuri. Il tema delle pensioni non è soltanto l’esito scontato dell’invecchiamento delle persone, che sta generando un coorte crescente di individui che si avvicinano preoccupati alla terza età. E’ anche il risultato di una società che ha basato sul lavoro il suo patto sociale, da una parte, ma poi non è stata capace di sostenere questo patto con la costruzione di una situazione del mercato del lavoro capace di premiare il lavoratore, sia per il reddito distribuito che per le condizioni generali di vita che dal lavoro evidentemente ci si aspettava che derivassero.

Per di più, dimostrando una certa schizofrenia politica, per non parlare di populismo ante litteram, da una parte si è detto (e scritto) che la società si basava sul lavoro, e dall’altra si sono create condizioni sempre più generose (e onerose per il bilancio pubblico) per favorire il pensionamento, utilizzando le scuse più originali. Sicché la pensione è diventato il mito di intere società. Ovviamente adesso che il bengodi è finito, queste società protestano.

Il tema del lavoro non è meno rilevante. Le società del dopoguerra si sono costruite mettendo il lavoro alla base del patto sociale, come abbiamo ricordato, ma poi al lavoro è si è costantemente sottratta dignità, sia remunerandolo non adeguatamente, sia non creando le condizioni per tutelarlo in maniera efficace di fronte alla trasformazione dei mercati di beni e servizi. Non è un caso che gli andamenti delle due curve che rappresentano queste aree procedano similmente.

Rimane da capire cosa fare domani e come gestire una transizione ineludibile: quella della trasformazione del lavoro, da una parte, e del mantenimento di una coorte crescente di anziani, che ha tassi di dipendenza crescenti. Sarà interessante capire quale sarà il patto sociale del nuovo millennio. Ammesso che riusciremo a farne uno.

Il reddito medio delle famiglie italiane è inferiore a quello del 2006

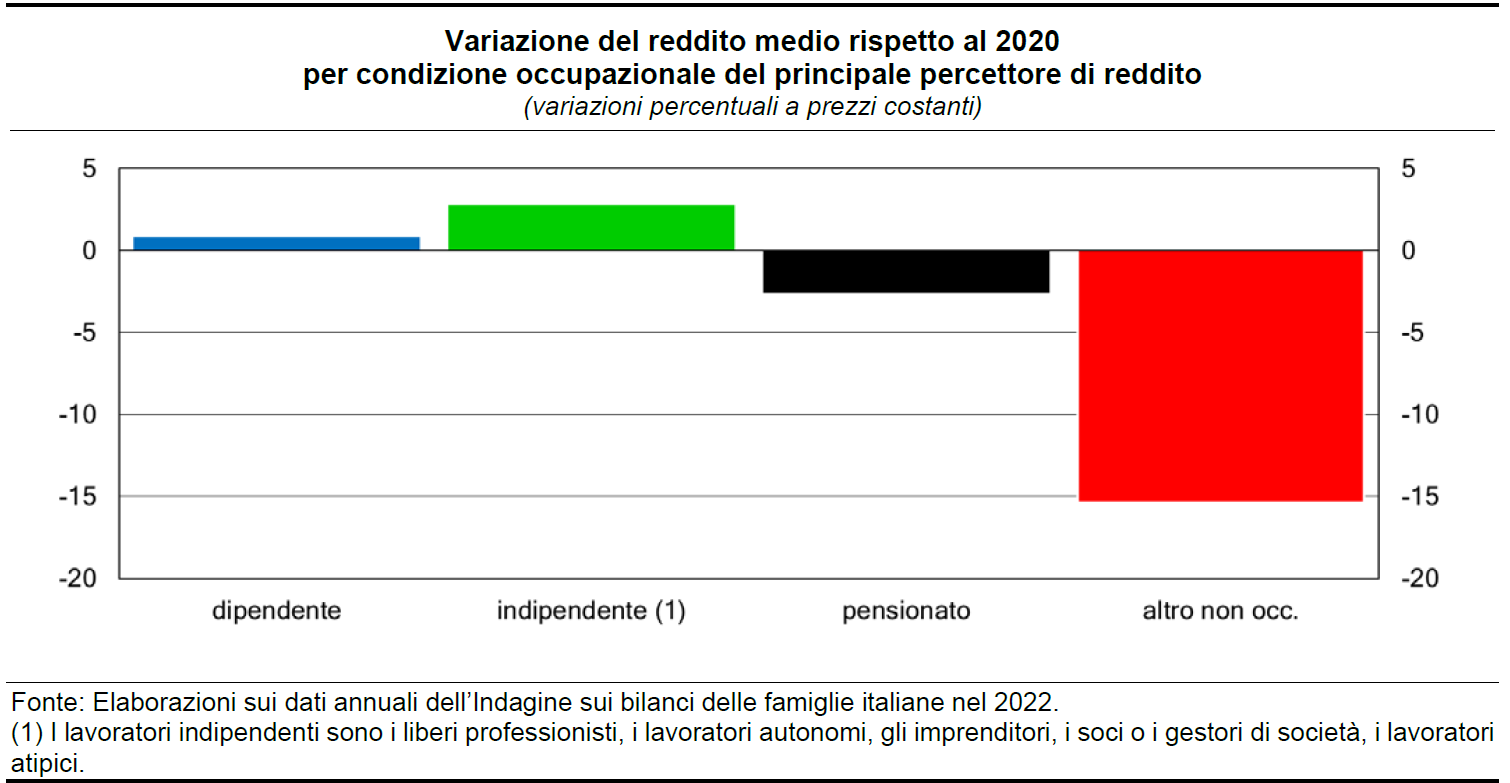

Sia che si guardi al reddito medio familiare, sia che si prenda come misura il reddito medio equivalente, ciò che si osserva è che stiamo sotto il livello del 2006, che già non è che fosse eccelso, e neanche di poco. Le tante crisi scoppiate da allora, con quella inflazionistica a dare il colpo di grazia, hanno determinato una situazione molto difficile, che l’ultima indagine di Bankitalia sulla ricchezza delle famiglie italiane (riferita all’anno 2022) illustra chiaramente.

Basterà riportare solo un dato molto eloquente: nel 2022 più della metà delle famiglie osservate ha avuto un risparmio nullo. Si arriva al 70 per cento se si restringe il campione limitando la rilevazione alle famiglie appartenenti al quintile più basso, mentre se guardiamo al quintile più alto abbiamo comunque un 28 per cento di famiglie a risparmio nullo.

Parliamo di un anno, il 2022, nel quale si usciva con fatica e molta voglia di spendere dal buio della pandemia, e questo sicuramente ha contribuito a dar fondo ai risparmi. La spesa media familiare infatti, in termini reali, è aumentata del 5,7% quell’anno, sostenuta soprattutto dall’acquisto di beni durevoli. Ma non per tutti. Mentre quella delle famiglie più abbienti è cresciuta dell’11 per cento, le famiglie meno dotate hanno visto scendere la spesa meda del 2 per cento. Esiste insomma, una chiara differenza di opportunità economiche, che si osserva anche nell’aumento dell’indice di Gini, passato dal 32,8 al 33,6 fra il 2020 e il 2022.

La crisi Covid, insomma, ha agito come ogni crisi: allargando le differenze fra ricchi e poveri. Mentre infatti la ricchezza media è aumentata dell’1,8 per cento rispetto al 2020, quella mediana è diminuita del 2 per cento. Ciò si spiega con la circostanza che la quota di ricchezza detenuta dal 10 per cento più benestante è aumentata del 2 per cento, portando al 52 per cento del totale.

Ricchezza in lieve aumento, ma più concentrata, a fronte di redditi che ancora faticano a tornare a un livello sufficiente a sostenere i consumi, e per giunta indeboliti ulteriormente dall’inflazione.

Di recente, a tal proposito, il Presidente dell’Inps Gabriele Fava, audito in commissione Enti previdenziali, ha detto che nel 2023 la retribuzione media annua pro capite è risultata pari a 25.789 euro, in crescita del 6,8 per cento rispetto al 2019, che si confronta però con una variazione media dei prezzi al consumo, sempre dal 2019 e fino al 2023, che oscilla fra il 15 e il 17%. Ciò significa che nei quattro anni considerati i redditi reali hanno perso circa il 10 per cento, in un contesto di debolezza già conclamata.

Questa debolezza reddituale non ha pesato per tutti alle stesso modo. Sempre l’indagine di Bankitalia osserva che fra il 2020 e il 2022 i redditi degli indipendenti sono cresciuti quasi il triplo rispetto a quelli dei dipendenti, mentre quelli di pensionati e non occupati sono decresciuti.

Sempre Fava, a proposito di pensionati, ha ricordato in commissione che la spesa pensionistica, per l’effetto del recupero dell’inflazione, è aumentata del 19 per cento negli ultimi cinque anni. Solo nel 2023, rispetto al 2022, l’aumento è stato del 7,4 per cento, col risultato che la spesa pensionistica è arrivata al 15,3 per cento del pil, in cima alla classifica europea. Alla fine di quest’anno dovremmo superare il 16 per cento.

Quindi abbiamo una pressione crescente della spesa pensionistica, milioni di lavoratori che aspettano di avere rinnovati i contratti, e redditi che crescono al rallentatore anche quando questo succede. Non si capisce come le famiglie dovrebbero rilanciare i propri consumi. Però si capisce benissimo perché l’economia ristagna.

Cartolina. 100%

Ogni secolo ha i ruggenti anni Venti che si merita, evidentemente. Nel Novecento ruggirono i motori dell’industria automobilistica, che doveva inaugurare il consumo di massa, a preparare le rivoluzione economica dell’intrattenimento, che prenderà piede però solo nel secondo dopoguerra. Nel frattempo l’eccesso di debiti condusse allegramente alla crisi degli anni Trenta, che preparò la tragedia della seconda guerra globale. Nel secolo XXI il ruggimento, che rima con struggimento, arriva dal debito pubblico, che secondo il Fmi alla fine del decennio arriverà al 100 per cento del pil globale. Quindi un euro di debito per ogni euro di produzione. Una circostanza che dovrebbe ispirare i filosofi dell’economia. Per adesso gli unici ispirati sono i governi.

Cartolina. Nearshocking

Poiché va di moda il nearshoring, modo forbito di dire che si tenta di spostare le catene di fornitura verso i paesi vicini, non tanto geograficamente quanto politicamente, si tende meno a osservare che tutto questo attivismo rischia di provocare seri shock al mercato internazionale, già alle prese con un paio di guerre e ancora reduce dal disastro della pandemia. Sempre perché i guai non vengono mai da soli, in mancanza delle mitiche cavallette, piovono sul commercio restrizioni di ogni tipo, che incoraggiano le peggiori pulsioni muscolari – del tipo: ci produciamo tutto da soli – che non fanno altro che scaricare costi sui consumatori finali, già provati da un triennio di inflazione gagliarda. Terremotare la globalizzazione farà sicuramente la fortuna degli spin doctor dei politici. Quanto agli economisti, hanno già pronta una nuova parola per definire lo stato del commercio globale: nearshocking.

Servizi e redditi sostengono i conti esteri italiani

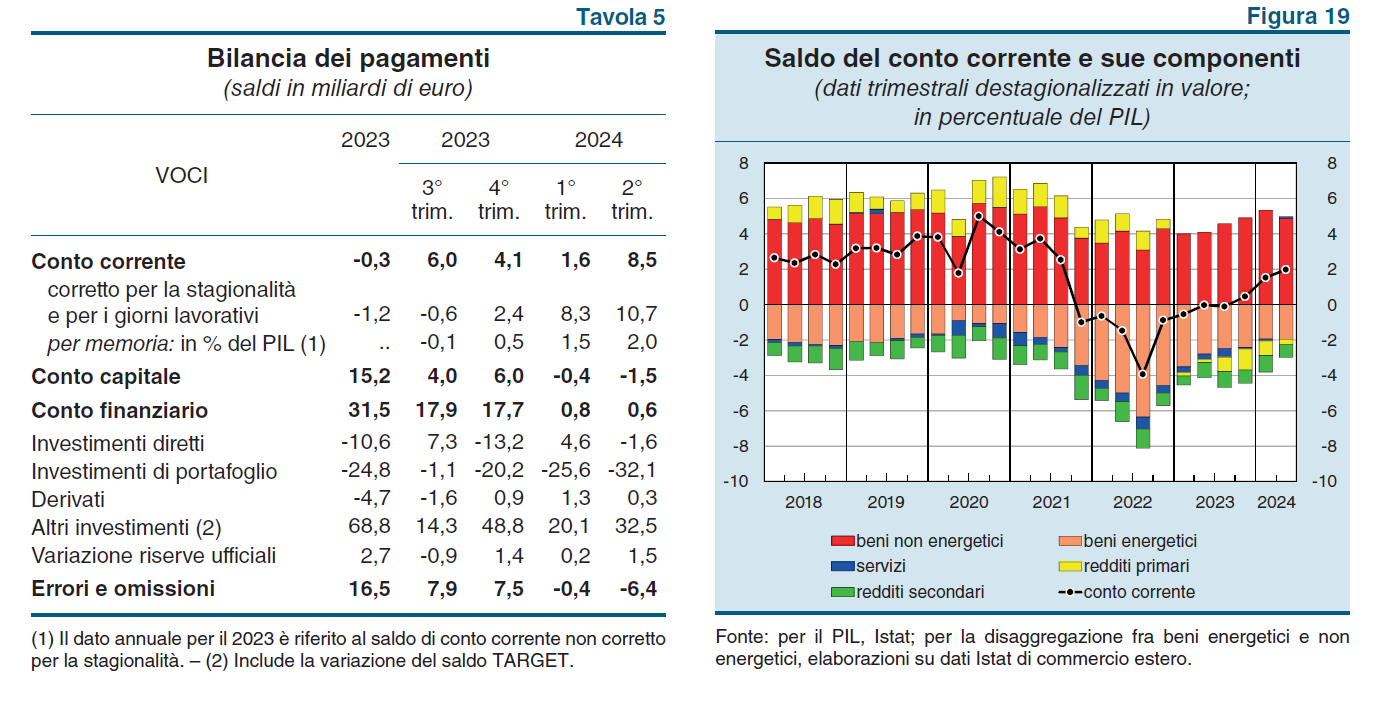

Come che era facile prevedere a chiunque osservi sena pregiudizi i fatti dell’economia, il settore esportatore italiano di beni sta iniziando a mostrare segnali di sofferenza, che Bankitalia mostra nel suo ultimo bollettino economico. D’altronde sarebbe strano il contrario, visto i profondi collegamenti che il nostro paese ha con il resto del mondo e in particolare con la Germania, con la quale condivide molte catene di produzioni, la quale è alle prese con un cambio di paradigma produttivo dagli esiti molto incerti, e quindi con un’attualità assai sfidante.

Rimane il fatto: dobbiamo sperare che le altre componenti, come è successo nel secondo trimestre di quest’anno, compensino il declino del saldo commerciale dei beni. Pere o mele: ciò che conta è che il peso del saldo corrente rimanga stabile, o meglio ancora, cresca.

In effetti il saldo corrente è migliorato, ma il merito è dei servizi, che si confermano una novità positiva nella nostra contabilità nazionale recente, anche se assai meno di quanto sarebbe necessario, e del miglioramento dei redditi primari, peggiorati per ragioni che abbiamo già discusso altrove, ma che di recente sono andati meglio del solito.

Quanto all’export di beni, che fa da sempre la parte del leone nei nostri conti esteri, “dopo avere ristagnato all’inizio del 2024, nel secondo trimestre le esportazioni in volume sono scese dell’1,2 per cento”, scrive Bankitalia. Le vendite sono diminuite sia nei mercati fuori dall’UE, soprattutto negli Usa, sia nei mercati intra Ue, soprattutto nei settori della meccanica e degli autoveicoli.

Anche le importazioni di beni dall’estero hanno ristagnato: ci sono stati meno acquisti dai mercati interni, soprattutto dalla Germania – ed ecco le nostre catene di produzione – mentre sono aumentati gli acquisti dall’Asia. In calo acquisti di prodotti energetici e, ancora una volta, autoveicoli.

A fronte di questi andamenti commerciali, l’avanzo corrente si è comunque ampliato, arrivando al 2% del pil, grazie appunto al miglioramento dei redditi primari e dei servizi, cui certamente ha contribuito il settore turistico.

L’importanza di questo saldo non va sottovalutata. Sempre Bankitalia nota infatti che “gli investitori esteri continuano ad acquistare titoli pubblici italiani”. Parliamo di 29,3 miliardi, interamente concentrati in titoli a lungo termine e corrispondenti a circa la metà delle emissioni nette da parte del Tesoro nel trimestre considerato.

Evidentemente aiuta essere creditori netti. E questo non dovremmo mai dimenticarlo, visto che siamo in un contesto di forti emissioni di debito pubblico non più stabilizzate dagli interventi sul mercato secondario delle banche centrali. Il credito, insomma, bisognerà sempre più meritarselo. Non a caso si parla di merito di credito.

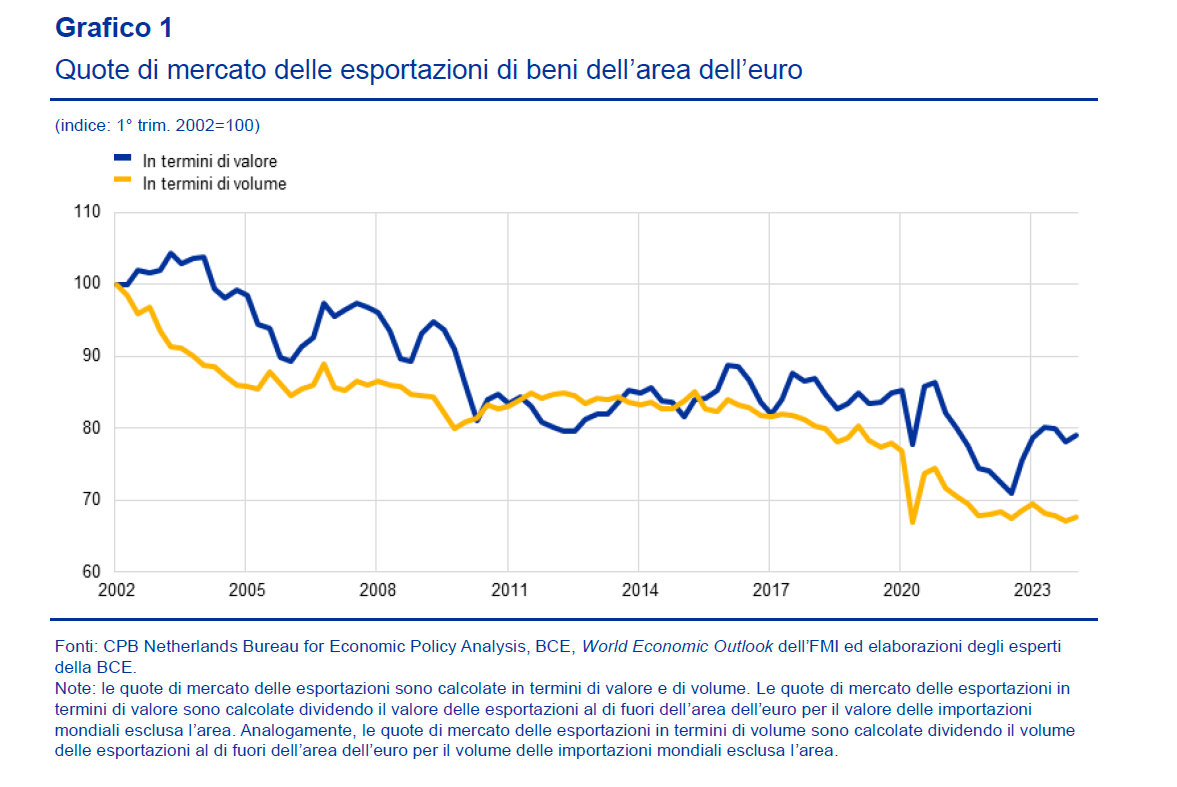

Il declino dell’export dei beni nell’Eurozona: un’occasione per puntare sull’export dei servizi

Nel suo ultimo Bollettino la Bce fotografa con molta efficacia un’altra delle tendenze con le quali l’economia dell’Eurozona dovrà fare i conti nel futuro prossimo, dovendo decidere una volta per tutte se considerarla una crisi, con tutto il corredo di emozioni e rimedi che ciò incorpora, o invece una opportunità con la quale fare i conti.

Stiamo parlando dell’evidente e costante declino della quota di esportazioni dell’area, ossia una delle ragioni del successo dell’economia di questa regione nei decenni, che ormai sembra essere arrivata al capolinea. Se ancora il valore dell’export sembra reggere meglio rispetto al declino dei volumi, è solo perché i beni esportati dall’Eurozona hanno aumentato i loro prezzi di esportazione. Vendiamo meno automobili, per fare un esempio, che però costano di più.

Non c’è da consolarsi, insomma. Specie osservando che rispetto al 2002, abbiamo perso oltre il 30% dei volumi e il 20% del valore. Chi si domandasse perché l’export è così importante per l’economia europea, dovrebbe ricordare la composizione del pil dell’area, che lo stesso Bollettino ci propone qualche pagina avanti.

Come potete osservare dal grafico sopra, l’export netto (istogramma blu) produce gran parte della crescita dell’area. Sapere che siamo inseriti in una tendenza declinante implica che sia molto probabile che ci aspettino anni di crescita lenta, che certo troverà molte altre ragioni, fra le quali primeggia la situazione demografica.

Questa situazione sembra fatta apposta per strapparsi i capelli. Viviamo in un contesto istituzionale che fatica a darsi una cornice efficiente, in un momento politico che sembra privilegiare gli egoismi nazionali piuttosto che lo spirito cooperativo, per giunta circondati da guerre. C’è grande confusione sotto il cielo, per dirla con Mao. Quindi la situazione è eccellente.

Il problema è che non sappiamo come trasformare questa congiuntura avversa in una opportunità. La logica suggerisce che sapendo che l’export netto tende a declinare bisognerebbe investire sulla domanda delle famiglie per tenere in piedi l’economia, oltre che a riqualificare la struttura dell’offerta di beni e servizi per catturare le nuove tendenze di mercato. Vaste programme. Specie in mancanza di una leadership e di un adeguato sostegno dell’opinione pubblica. Ciò non vuol dire che intanto non se ne possa parlare.

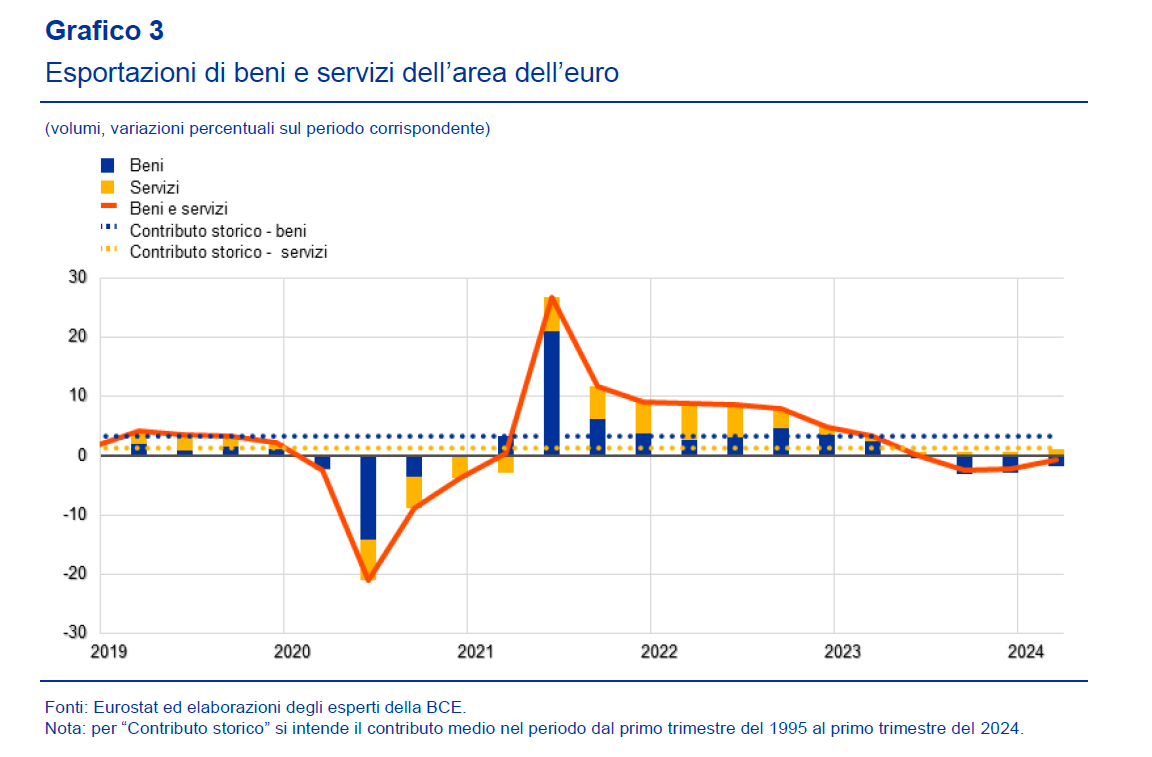

La lettura del Bollettino ci fornisce alcune informazioni utili, per cominciare, che ci aiutano a mettere maggiormente in chiaro alcuni elementi. “Dopo la ripresa successiva alla pandemia, gli esportatori dell’area hanno di nuovo tratto beneficio da alcuni fattori più favorevoli di tipo settoriale e

geografico, ma la crescita delle esportazioni è rimasta contenuta”. Partiamo da qui.

La prima cosa che dobbiamo sapere è che mentre la domanda di servizi, dopo la pandemia, è cresciuta marcatamente, quella di beni è rimasta debole. Lo shock energetico ha depresso ancor di più il flusso delle esportazioni di beni “per contro, le esportazioni di servizi, che avevano frenato molto le esportazioni totali dell’area durante la pandemia, soprattutto nelle categorie ad alta intensità di contatto fisico quali i viaggi, sono diventate un fattore alla base della ripresa”. I servizi, dunque, sono una via d’uscita che dovremmo tenere sempre più sotto osservazione.

Ripensare l’economia europea per puntare decisamente verso i servizi richiede innanzitutto uno sforzo culturale. Si tratta di un passaggio epocale e probabilmente ineludibile, in un’area dove la demografia disegna società con sempre meno lavoratori attivi e una quota crescente di anziani. Ne riparleremo. Intanto pensateci sopra.