Categoria: Annali

Cartolina. L’Isola del tesoro

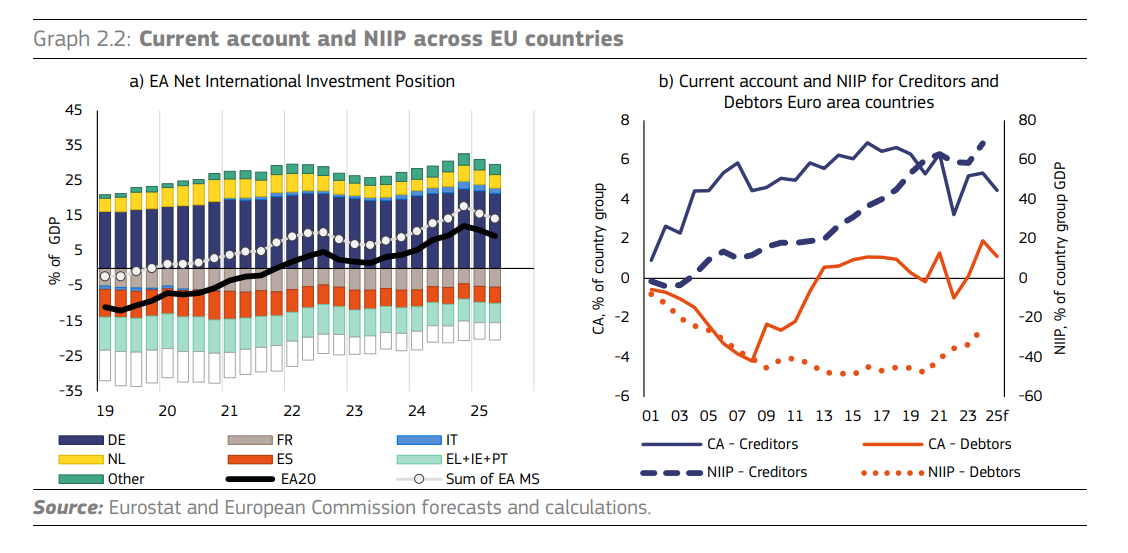

Sarà pur vero, come si dice, che l’Europa mai avuto tanti nemici come oggi. Vivendo per giunta in un contesto dove risuona sempre più la voce della forza bruta, rispetto alla quale impallidiscono le buone maniere europee. L’Ue, dicono, sta diventando un’isola in un mare di sopraffazione. Sarà pur vero. Ma conviene ricordare che l’Ue non è un’isola come tutte le altre. Con una posizione netta attiva sull’estero che sfiora il 5 per cento del pil, che equivale a uno stock di asset di svariate centinaia di miliardi, è, semmai, un’isola del tesoro. Ora questo dettaglio magari gli europei lo dimenticano. O, peggio, lo ignorano. Ma quelli là fuori, che nuotano nel mare intorno all’isola, sicuramente no. Ci pensano continuamente.

Cartolina. I salari irreali

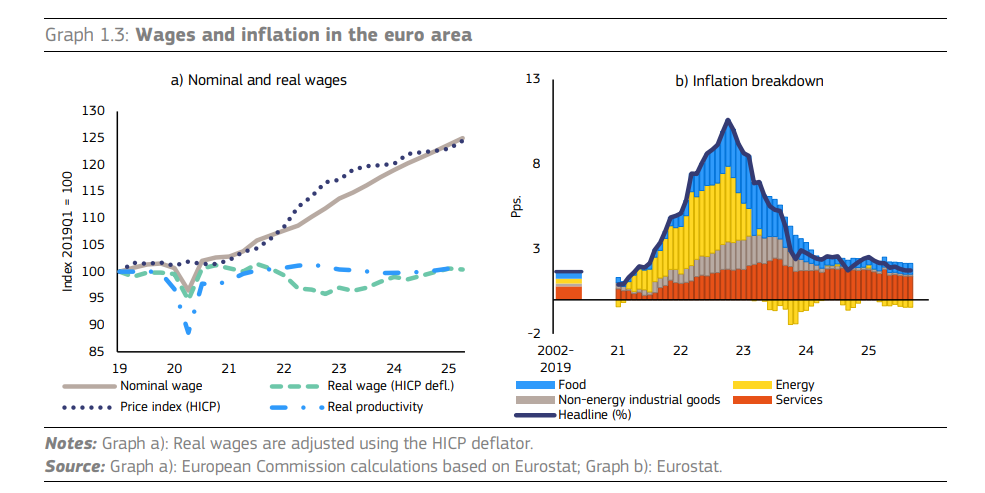

Le retribuzioni reali nell’eurozona, ci informa l’UE, sono sostanzialmente ferme dal 2019, malgrado quelle nominali siano cresciute di venti punti, nello stesso periodo. Quindi questo aumento è bastato appena a coprire l’inflazione e neanche per tutti. Ci sono paesi, come il nostro, dove le retribuzioni reali sono addirittura calate. Adesso, si osserva per la felicità degli economisti, le retribuzioni sono persino allineate alla produttività: bassa l’una – ferma anch’essa dal 2019 – bassi gli altri. Viviamo come Alice dietro lo specchio ormai. Con bisogni immaginari e salari irreali.

Usa e Italia, famiglie a confronto nell’uso dell’AI

La diffusione dell’intelligenza artificiale generativa ha conosciuto negli ultimi anni un’accelerazione straordinaria. Dall’arrivo di ChatGPT alla crescita di strumenti come Gemini, milioni di persone hanno iniziato a utilizzare sistemi capaci di scrivere, creare contenuti, analizzare testi e assistere nello studio e nel lavoro. La velocità con cui questa tecnologia è entrata nella vita quotidiana ha superato perfino quella di innovazioni storiche come Internet o il computer.

Un recente studio della Bank for International Settlements, realizzato insieme alla Banca d’Italia e alla Chapman University, ha provato a capire come le famiglie italiane e statunitensi stiano adottando la GenAI e quali siano le differenze nelle percezioni, nell’uso reale e nelle aspettative per il futuro. I dati arrivano da due indagini condotte nel 2024: il Survey of Consumer Expectations della Federal Reserve di New York e l’Household Outlook Survey della Banca d’Italia.

L’esito principale del confronto è chiaro: negli Stati Uniti l’uso della GenAI è più diffuso. Negli ultimi dodici mesi il 36,4% degli adulti americani ha utilizzato almeno una volta un sistema di intelligenza artificiale generativa, mentre in Italia la quota si ferma al 31%. Se si guarda all’uso settimanale, la distanza diminuisce: 13,7% negli Stati Uniti e 11,7% in Italia.

A prima vista questo suggerirebbe che gli americani siano più inclini alla tecnologia. In realtà, analizzando i dati in profondità, emerge che la differenza è quasi interamente dovuta alla struttura demografica delle due popolazioni. Gli Stati Uniti hanno una quota maggiore di giovani, più persone con un titolo universitario e una percentuale più elevata di individui occupati. Si tratta di tre categorie che, in entrambi i paesi, mostrano una forte propensione all’uso della GenAI.

Quando si confrontano individui con caratteristiche simili, la distanza tra Italia e Stati Uniti si riduce molto e in alcuni casi si ribalta. Per esempio, i giovani italiani under 40 usano la GenAI più dei loro coetanei americani sia in modo occasionale sia in modo regolare. Al contrario, gli adulti più anziani e i pensionati italiani mostrano livelli di adozione molto più bassi rispetto ai loro equivalenti negli Stati Uniti. La conclusione è che il tasso italiano non è inferiore per scarso interesse, ma perché la popolazione italiana è mediamente più anziana e con un livello di istruzione più basso.

Lo studio conferma che i tre fattori principali che influenzano l’uso della GenAI sono età, istruzione e condizione lavorativa. Gli under 40 sono gli utenti più attivi, mentre le persone con più di 60 anni appaiono molto meno propense a sperimentare l’intelligenza artificiale. I laureati, sia in Italia sia negli Stati Uniti, mostrano un utilizzo sensibilmente superiore rispetto ai diplomati o a chi possiede un titolo inferiore.

Anche essere occupati aumenta la probabilità di usare la GenAI, anche se le differenze tra lavoratori dei due paesi in questo ambito sono molto contenute. Per quanto riguarda i settori produttivi, esistono attività in cui l’uso della GenAI è più frequente, come l’informatica, le professioni tecniche, l’amministrazione, l’educazione e la sanità. Tuttavia, differenze settoriali tra i due paesi spiegano solo una parte ridotta del divario complessivo.

Quando si passa alle intenzioni future, emergono dinamiche ancora più interessanti. Gli americani dichiarano una maggiore propensione a usare la GenAI nei prossimi dodici mesi rispetto agli italiani, ma esiste un’eccezione importante: la finanza personale. Gli italiani mostrano una netta resistenza all’idea di utilizzare strumenti di GenAI per chiedere consigli finanziari o gestire investimenti. La distanza rispetto agli Stati Uniti è marcata e robusta. Invece, per l’uso nei contesti lavorativi, educativi e nel tempo libero, una volta controllate le caratteristiche demografiche, le intenzioni risultano molto simili nei due paesi.

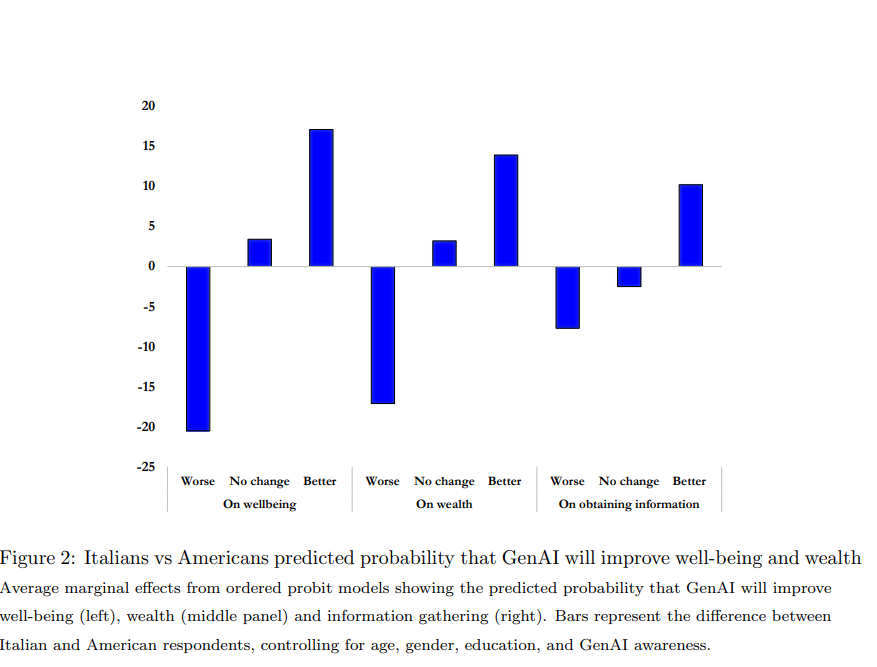

Un aspetto sorprendente dello studio riguarda il livello di ottimismo. Nonostante un uso inferiore, gli italiani credono molto di più degli americani che la GenAI potrà migliorare il loro benessere, la loro ricchezza e la loro capacità di accedere a informazioni utili. Questa differenza non viene cancellata nemmeno quando si tiene conto dell’età, dell’istruzione o della familiarità con la tecnologia. Le ragioni potrebbero essere culturali e istituzionali. In Italia è più diffusa la convinzione che lo Stato e le istituzioni pubbliche sappiano regolamentare e utilizzare l’intelligenza artificiale in modo responsabile. Inoltre, molti intervistati potrebbero riconoscere alla GenAI il potenziale di generare benefici economici complessivi, come un aumento della produttività o una crescita del reddito, anche senza un uso diretto da parte dei singoli.

La fiducia nella GenAI è un punto delicato. In entrambi i paesi gli intervistati si fidano più degli esseri umani che delle macchine per compiti complessi o sensibili, come la gestione bancaria, le decisioni politiche, l’educazione e la selezione delle informazioni. Tuttavia gli americani risultano più diffidenti degli italiani, soprattutto quando si parla di interventi pubblici basati sull’AI o di tecnologie usate da enti governativi. Questa differenza può essere collegata al diverso contesto normativo: in Europa il quadro del GDPR ha abituato le persone a una maggiore attenzione alla protezione dei dati personali, mentre negli Stati Uniti le regole variano in base a Stato e settore.

Il tema della fiducia nella gestione dei dati personali mostra ulteriori divergenze. Gli italiani ripongono maggiore fiducia nelle istituzioni pubbliche quando si tratta di custodire dati sensibili attraverso sistemi che incorporano GenAI. Gli americani invece tendono a fidarsi di più delle istituzioni finanziarie private. In entrambi i paesi la fiducia nelle grandi aziende tecnologiche è la più bassa, segno di una crescente sensibilità verso le questioni di privacy e sicurezza legate ai colossi del web. Nonostante ciò, l’uso della GenAI continua a crescere, suggerendo un paradosso: molte persone utilizzano strumenti di cui non si fidano completamente, probabilmente perché i vantaggi percepiti superano i timori.

Lo studio offre anche spunti per le politiche pubbliche. In Italia potrebbe essere utile potenziare le competenze digitali delle persone più anziane e dei meno istruiti, promuovere l’accesso agli strumenti digitali e consolidare ulteriormente la fiducia nelle istituzioni attraverso regolazioni chiare e trasparenti. Negli Stati Uniti, dove l’uso è già elevato ma la fiducia è più fragile, potrebbero essere prioritari interventi sulla protezione dei dati, sulla regolazione delle big tech e sulla comunicazione riguardo agli utilizzi etici dell’intelligenza artificiale.

Nel complesso emerge un quadro affascinante. Gli Stati Uniti mostrano una maggiore propensione all’uso immediato e sperimentale, mentre gli italiani si distinguono per un atteggiamento più cauto ma, allo stesso tempo, più fiducioso nei benefici futuri. Due paesi con caratteristiche demografiche, culturali e istituzionali molto diverse si trovano dunque a convivere con la stessa trasformazione tecnologica, ma la interpretano e la vivono in modo differente. L’intelligenza artificiale generativa non è soltanto una questione di innovazione tecnologica: riflette e amplifica i modi in cui ogni società guarda al cambiamento, alla fiducia, alla competenza e al futuro.

ps questo post mi sembrava giusto farlo scrivere all’intelligenza artificiale, alla quale ho dato in pasto il paper, limitandomi solo ad aggiungere i neretti. Fatemi sapere, specie se siete vecchi lettori del blog, se avreste notato oppure no la differenza rispetto ai contenuti usuali, nello stile, nel tono, nella forma. Grazie.

La crescita rimane resiliente, finché dura

E’ diventata davvero difficile la vita dei previsori professionisti. Ci mettono settimane a elaborare scenari. Poi li revisionano, li condividono con i loro responsabili e quando finalmente sono pronti a pubblicarli, arriva qualcuno che vuole occupare la Groenlandia. Riparte la minaccia dei dazi e buonanotte ai previsori.

Si fa appena in tempo a scrivere, come ha fatto il Fmi nel suo recente update al WEO, che “i rischi per le prospettive restano orientati al ribasso”. Che è un modo elegante per ricordare che tutto quello che può andare storto è probabile possa andarci.

E non tanto perché rimane elevato il timore che i mercati di disamorino bruscamente del nuovo Eldorado rappresentato dall’AI, visto che questo allarme è costantemente ripetuto in tutti i rapporti degli osservatori internazionale (non si dica che non ci avevano avvertiti). Ma soprattutto perché l’imprevedibile – tipo l’occupazione della Groenlandia – è diventato sempre più probabile.

Viviamo perciò giorni particolarmente incerti. Noi europei più degli altri, stretti come siamo fra un ex alleato divenuto famelico e un mondo emergente sul fronte orientale che non ha mai smesso di esserlo. E la ricca Europa, coi suoi castelli e i suoi fondi pensione, le sue banche e i suoi vigneti pregiati, è un boccone davvero grosso. Facendo le dovute proporzioni, somiglia all’Italia ai tempi della discesa del re francese Carlo VIII alla fine del Quattrocento, che segnò l’inizio dell’irrilevanza italiana nello scacchiere europeo. Oggi il rischio dell’irrilevanza appare evidente per l’Europa, nella forma istituzionale che (non) si è data nello scacchiere globale.

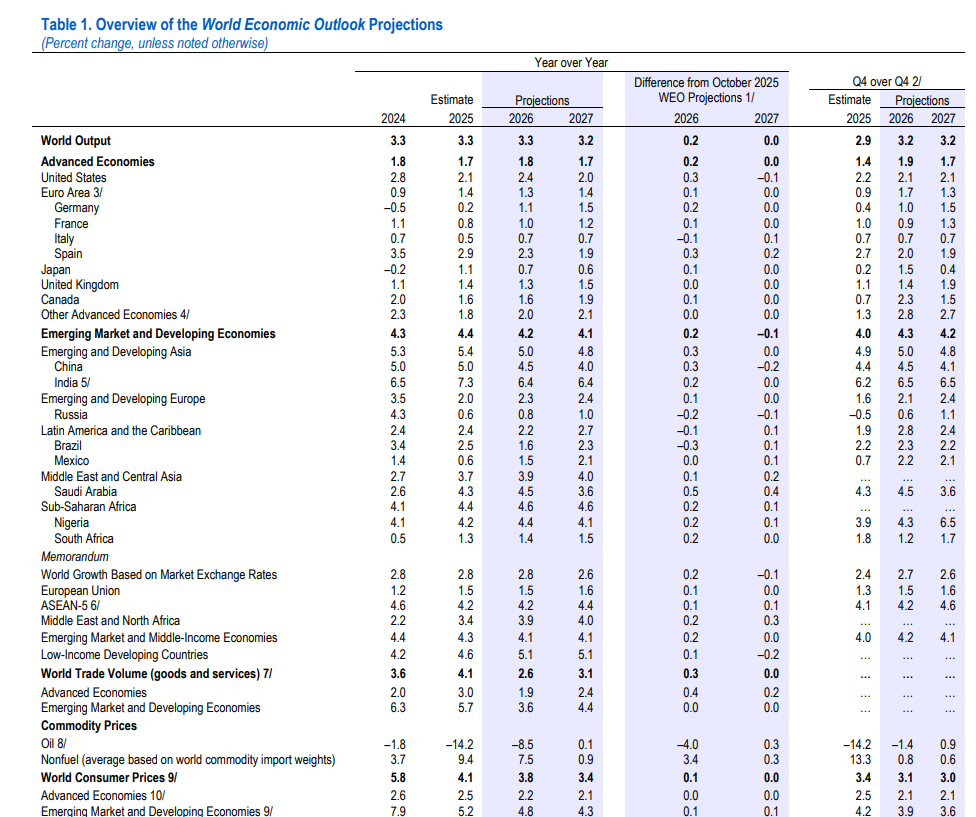

Ne riparleremo, magari altrove. Intanto riportiamo il discorso sulle previsioni economiche. La crescita globale “rimane resiliente”, scrive il Fmi. Almeno finché c’è, aggiungiamo noi. Le previsioni ipotizzano un 3,3% globale quest’anno e un 3,2% il prossimo, che dovrebbero replicare il 3,3% del 2025. Linea piatta insomma, e già questo dovrebbe farci contenti.

Se non altro perché le prospettive sono alquanto fosche. Mentre i più fortunati si godono i rialzi di borsa, stimolati da un flusso (per ora) crescente di investimenti sull’AI, il combinato disposto fra tensioni domestiche, lenita a suon di deficit fiscali, e internazionali, rinfocolate costantemente dai politici, ha creato l’ambiente ideale per qualsiasi conflagrazione. Che infatti sembra sempre dietro l’angolo. L’ultima è accaduta nell’aprile scorso, quando Trump recitò a soggetto sui dazi. Quale sarà la prossima?

Di buono c’è che la realtà può sempre sorprenderci, anche in positivo. La mitica AI potrebbe persino mantenere la sue promesse, anziché rivelarsi una bolla, e riuscire a rianimare la nostra stanca produttività. Il che aiuterebbe la cresciuta e, indirettamente, la nostra posizione fiscale, che alla crescita, assai più che dai tagli, dipende sostanzialmente.

Fare previsioni a gennaio per l’anno in corso, insomma, rimane un esercizio spericolato. Quasi come consultare l’oroscopo prima di Capodanno. A proposito. Quest’anno il calendario cinese segna l’anno del cavallo di fuoco, “un periodo di grande energia, accelerazione, libertà e cambiamento, ma anche di potenziale impulsività e conflitto“, spiega la mia AI. Tanti auguri.

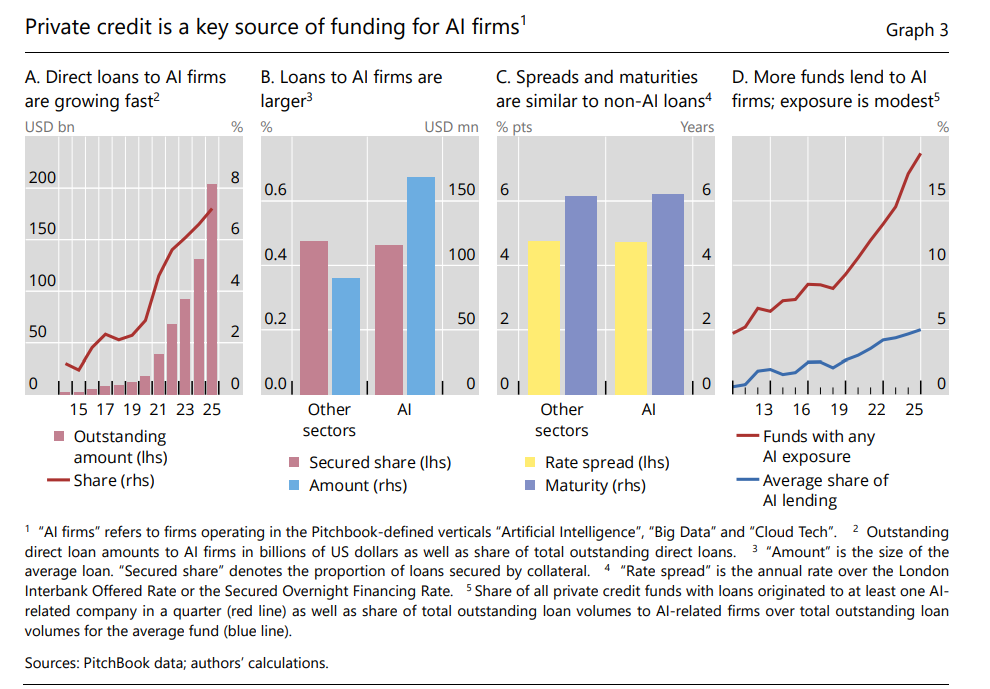

Il debito privato alla base del boom dell’AI

Il fatto, nudo e semplice, è che la nuova passione del mondo – l’intelligenza artificiale – costa molto. Oltre ad essere notevolmente energivora, ha bisogno di un flusso costante di miliardi di dollari di investimenti per reggersi in piedi. E le aziende che sviluppano questa tecnologia lo sanno bene. E sanno ancora meglio che non possono deludere le aspettative dei mercati, che spiano ogni esitazione delle loro trimestrali. Finché i profitti reggono, la giostra gira: è sempre andata così. Chi c’era ricorderà lo sboom della bolla internet quando il mercato si rese conto che le mitiche imprese della new economy non fatturavano quanto promesso dalla presentazioni dei consulenti.

Oggi la storia è diversa, dicono gli osservatori. Intanto perché i profitti arrivano, almeno per adesso. E poi perché si osserva una fiducia crescente nel futuro di questa tecnologia. Ci credono talmente, gli agenti economici, che ormai l’AI è diventata una delle leve più evidenti della crescita, almeno negli Usa, e contribuisce non poco al commercio internazionale, che pure fra qualche fatica ancora resiste.

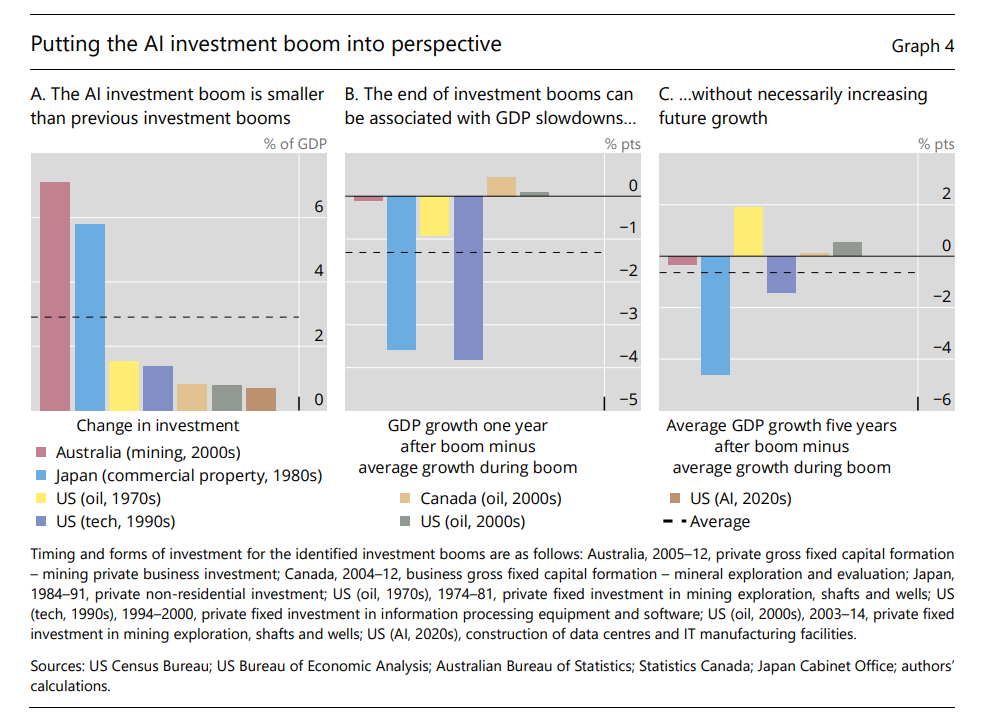

C’è un altro argomento che viene proposto dagli osservatori della Bis, che al tema del finanziamento dell’AI ha dedicato un interessante bollettino di recente, per sottolineare che non siamo ancora nella zona rossa del rischio crescente. Ossia il confronto fra il peso dell’AI sugli investimenti globali con altre destinazioni negli ultimi decenni.

Il grafico in alto a sinistra è molto istruttivo. Ci permette intanto di confrontare il boom di investimenti sull’AI con quello ad essi più affine degli anni ’90, sempre in America, sul mondo di internet, che, a occhio e croce, pesò circa il doppio di quello attuale su AI.

Gli altri due grafici mostrano come questi sboom facciano sentire il loro peso sulla crescita non solo dopo che la bolla esplode, ma anche anni dopo. Una cosa che è sempre meglio ricordare, quando si festeggiano i nuovi record di borsa.

Detto ciò, veniamo al punto saliente: cda dove arrivano questi miliardi che finanziano l’AI? Prima di rispondere a questa domanda, vale la pena osservare che le previsioni ipotizzano una “fame” crescente di risorse finanziarie da parte dei nostri bot. L’accumulazione nutre se stessa, come sempre accade nella storia.

La risposta che da la Bis a questa domanda non è delle più rassicuranti. “I prestiti erogati da fondi di credito privati ai settori legati all’IA sono cresciuti rapidamente, sia in termini assoluti che in percentuale sul totale dei volumi di credito privato. Gli importi dei prestiti in essere sono aumentati da quasi zero a

oltre 200 miliardi di dollari. La quota di prestiti privati alle aziende legate all’IA è aumentata da meno dell’1% del totale dei prestiti in essere a quasi l’8%. Stimiamo che il credito privato in essere alle aziende di IA potrebbe raggiungere circa 300-600 miliardi di dollari entro il 2030″.

In prospettiva, la situazione appare ancora non allarmante: “L’esposizione ai settori legati all’intelligenza artificiale rimane modesta per il fondo di credito privato medio. Ad oggi, circa il 20% di tutti i fondi di credito privati investe in settori legati all’intelligenza artificiale, in aumento rispetto al 5% del 2010. Tuttavia, per il fondo medio, i prestiti alle aziende legate all’intelligenza artificiale rappresentano ancora solo il 5% circa dei volumi totali, in aumento rispetto a quasi lo 0% nel 2010”.

Questo non toglie che ci siano preoccupazioni che crescono all’aumento dell’esposizione di questo settore, naturalmente opaco, al business del secolo. E’ come se avessimo affidato il futuro prossimo della nostra economia a prestatori dei quali si ignorano molti fondamentali. Un fondo di private credit non è una banca, insomma, che deve seguire alcune regola prudenziali. E’ una di quelle entità, definite non banche, che però hanno finito col giocare un ruolo rilevante nella nostra economia. Meglio ricordarlo.

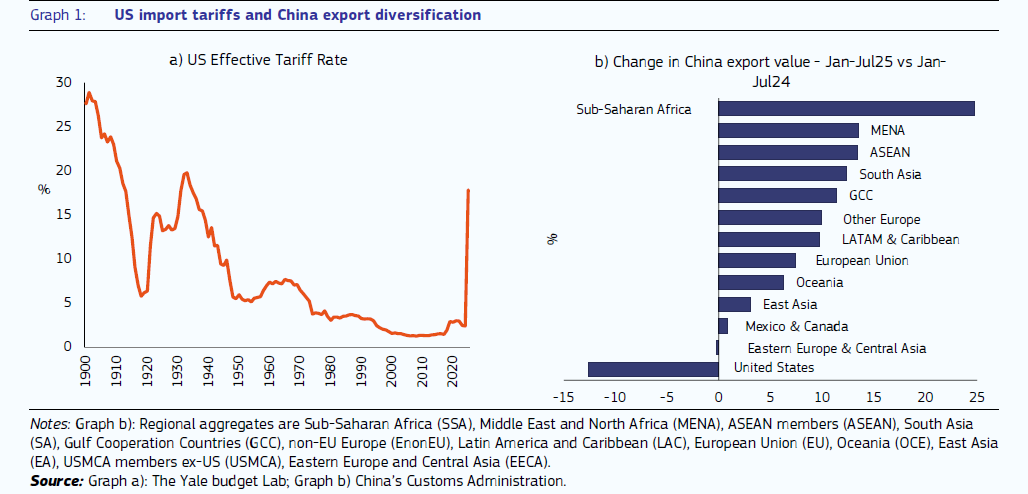

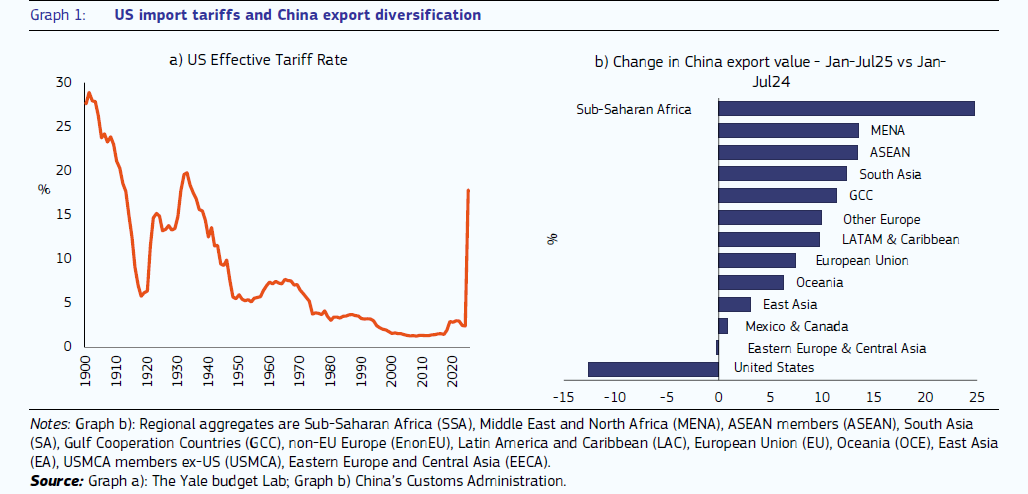

Cartolina. La mossa del Dragone

Mentre gli Usa riportavano al livello degli anni Trenta del XX secolo le proprie tariffe, la Cina si è premurata di potenziare le proprie attività di transhipment con in paesi clienti, diciamo così, in particolare del Sudest asiatico, che sono diventati degli hub di re-esportazione delle merci cinesi. Detto semplicemente, aumentano le esportazioni cinesi in questi paesi, ma di fatto le merci cinesi ripartono da lì e viaggiano per tutto il mondo, Europa compresa, dove in ogni caso anche il Made in China “normale” è arrivato più di prima. Il risultato finale è che il calo dell’export cinese verso gli Usa – e poi bisognerebbe vedere quanto sono aumentate le importazioni Usa dai paesi del Sudest asiatico – è stato compensato dall’aumento delle esportazioni verso il resto del mondo. In scacchi questa si chiama la mossa del cavallo. Nel commercio, ormai più complicato di una partita a scacchi, la potremmo chiamare la mossa del Dragone.

Cartolina. La crescita artificiale

L’intelligenza artificiale ha molto contribuito alla crescita del pil americano e molto ancora contribuirà in futuro, dicono gli economisti che osservano estasiati e insieme preoccupati l’andamento degli investimenti in quella che sembra la nuova corsa all’oro del XXI secolo. La nuova, non certo la prima. Perché le corse all’oro sono una specialità della nostra economia sin da tempi del Klondike, come sanno bene i lettori di Topolino. Andiamo avanti perché a un certo punto qualcuno s’inventa qualcosa e tutti cominciano a darsi da fare come matti per acchiapparlo. Ieri era l’oro, oggi il bot artificiale onnisciente e onnipotente. Ma se ci pensate bene l’oro non è meno artificiale del bot. Nel senso che siamo noi a dargli un valore che di suo non possiede: è solo un minerale, proprio come il bot una sequenza di zero e uno. L’intelligenza artificiale sarà pure l’asso nella manica della crescita del futuro. Ma la crescita siamo noi a farla, non il bot. Perciò è sempre artificiale.

Un altro anno record per l’export cinese

A quanto pare la guerra commerciale fa bene alla Cina, visto che ha chiuso il 2025 con un surplus commerciale record di 1.189 miliardi di dollari, con le esportazioni salite del 5,5% annuo e le importazioni stabili. Questo a fronte di un volume di commercio estero che ha raggiunto i 45.470 miliardi di yuan (6.510 miliardi di dollari), in crescita del 3,8% su base annua, secondo i dati denominati in renminbi diffusi dall’Amministrazione generale delle Dogane.

Le esportazioni, in particolare, sono cresciute del 6,1%, mentre le importazioni sono aumentate dello 0,5%. Il valore del commercio estero ha aggiornato il record del Dragone, superando per la prima volta la soglia dei 45.000 miliardi di yuan, consentendo alla Repubblica popolare di rimanere il più grande trader di beni su scala globale.

A dispetto delle tensioni commerciali con gli Stati Uniti, verso cui l’export è sceso a doppia cifra per gran parte dell’anno, Pechino incrementa le spedizioni verso i mercati non Usa, facendo aumentare lo squilibrio commerciale con i principali partner, tra cui l’Ue. Solo a dicembre, il surplus si attesta a livello globale a 114,1 miliardi, con l’export a +6,6% e l’import a +5,7%, battendo ampiamente le attese.

Questi nuovi record, che arrivano in un anno particolarmente complesso per il commercio internazionale, ci dicono molto della struttura che, aldilà dei proclami politici, regge la nostra economia. Ci dice, ad esempio, che gli Usa non sono nella condizione di danneggiare la Cina attraverso le loro politiche commerciali e, insieme, che la Cina ha molte carte da giocare sul tavolo della globalizzazione che a quanto pare non erano state considerate. Diversificare le esportazioni non è un affare semplice, e il fatto che i cinesi siano riusciti dovrebbe farci interrogare sulla resilienza di Pechino e chiederci se noi europei saremmo in grado di fare la stessa cosa.

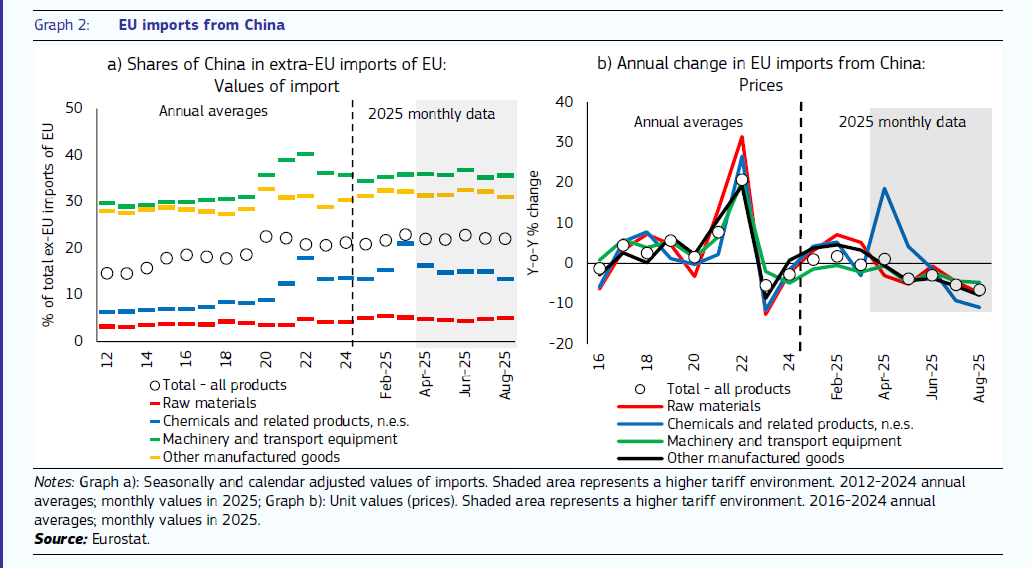

A proposito di Europa. Il 2026 European Macroeconomic Report diffuso di recente dall’Ue di dice che la quota complessiva delle importazioni europee dalla Cina si è concentrata in larga parte sulla manifattura. La Cina, insomma, che pesa il 22,1% nel totale delle importazioni europee (dato riferito ai primi otto mesi dell’anno), si conferma ancora come la principale officina globale, e l’Europa si è dimostrata molte ricettiva di merci cinesi.

Il volume delle importazioni, nei primi otto mesi del 2025, risultava in crescita del 12,1% nel confronto con i primi otto mesi del 2024 e in alcune categorie, come la chimica, la crescita anche più ampia. Per giunta tale aumento si è associato a un valore decrescente di tali beni, grazie alla deflazione. I prezzi alle importazioni dalla Cina sono diminuiti dell’1,9% nel primo quarto del 2025 e del 3,7 nel secondo.

Non tutti i mali vengono per nuocere, insomma. Rimane il fatto: siamo sempre più dipendenti dal Made in China.

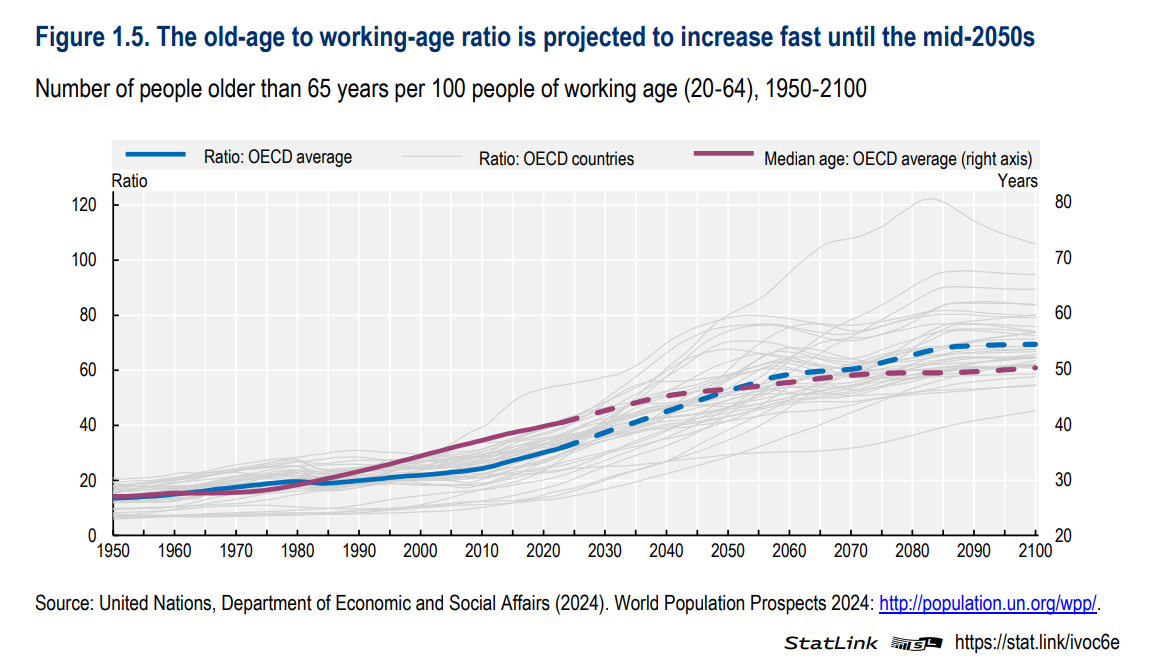

L’onda grigia prepara un secolo dai capelli bianchi e la fine delle pensioni

Il fatto che non sia mai accaduto di avere tanti anziani nelle economie avanzate dovrebbe porci seri interrogativi sul tipo di società che si prepara per il XXI secolo. Il fatto che queste domande turbino solo pochi non deve sorprendere. Perché siamo già vecchi, per gli standard storici, e i vecchi non pensano mai al futuro al quale sanno che non parteciperanno più. Si preoccupano di conservare il presente, pure a costo del futuro.

Sicché letture interessanti come quelle proposte nell’ultimo report sulle pensioni di Ocse occupano lo spazio di un mattino e si esauriscono in pochi titoli di giornali che registrano l’ovvio: stiamo invecchiando senza scampo. Nessuno vuole fare più figli – altra lettura consigliata il rapporto recente di Istat sulle intenzioni di genitorialità dei nostri giovani – e i sistemi pensionistici sono destinati a tensioni senza precedenti. Appunto perché senza precedenti è la coorte di persone che chiederanno prestazioni da qui ai prossimi 25 anni. Col risultato che le pensioni, ammesso che ci saranno ancora, saranno più basse e si prenderanno sempre più tardi.

Una società che davvero pensasse al suo futuro dovrebbe innanzitutto riscrivere le sue promesse sociali. Davvero ci possiamo permettere di pagare una pensione che abbia senso economico a un anziano quando nel 2100 gli over 65 saranno più del 50 per cento della forza lavoro dei 25-64enni? Chiunque abbia figli oggi dovrebbe innanzitutto spiegare loro che la speranza di vita che li attende sarà molto lunga e che devono impostare la propria seguendo il pensiero che in qualche modo, destinato a cambiare, si troveranno sempre nella condizione di dover lavorare per vivere. A meno che, certo, non entrino nel ristretto club dei ricchi, magari navigando il sempre più vasto – e non è un caso – mondo dell’intrattenimento, che ormai coinvolge nuove figura emergenti come gli influencer o i venditori di se se stessi su Only fans e simili.

Invece la nostra società – e il dibattito sulla recente legge finanziaria è qui a ricordarcelo – pensa solo ai vecchi attuali, che sognano di andare in pensione prima possibile scaricando il costo sui loro figli e nipoti, con una politica che fa finta di assecondarli col più classico del gioco delle tre carte.

Questo giochetto è destinato ad avere vita sempre più breve. Il primo quarto del XXI secolo ha solo messo le basi del disastro sociale che si prepara nei prossimi tre. Questi due decenni e mezzo che ci siamo lasciati alla spalle hanno portato il numero delle persone over65 nei paesi Ocse al 33 per cento della popolazione totale, una percentuale che ha alle spalle una lunga preparazione. Ma i prossimi 25 saranno quelli determinanti, visto che si prevede che gli over65 arriveranno al 52% nel 2050. Per far capire cosa significhi, basta ricordare che nel 2000 erano solo il 22 per cento. La demografia funziona così: una volta che si innesca la valanga non la fermi più.

Gli effetti della transizione demografica, spiega Ocse, sono stati particolarmente pronunciati e lo saranno anche in futuro in Corea del Sud, per quasi 50 punti percentuali, e poi in Grecia, Italia, Polonia, Repubblica Slovacca e Spagna per almeno 25. A fronte di questo la popolazione in età lavorativa diminuirà del 30 per cento nei prossimi quattro decenni e addirittura del 35% in Italia, Corea, Polonia e altri. Anche perché i tassi di fertilità continuano a declinare e le previsioni sui tassi di natalità si sono dimostrate pervicacemente sbagliate.

Che fare quindi? I rimedi sono quelli noti: lavorare di più, aumentare la partecipazione femminile, costruire pilastri aggiuntivi alle pensioni pubbliche. Ma se si potesse dire la verità indicibile celata da questi palliativi, sarebbe molto semplice: l’era della pensione, intesa come ritiro dal mondo di massa dopo una certa (bassa) età è finita. E’ durata duecento anni. Un battito di ciglia, nella storia. Una parentesi ormai chiusa nel secolo dai capelli bianchi.

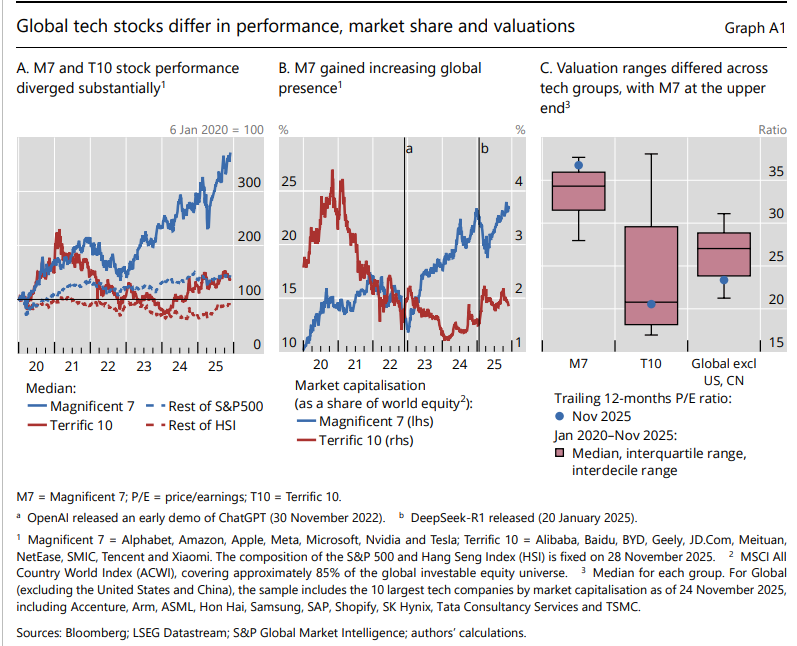

La divergenza fra le aziende big tech Usa e cinesi

E’ uno scontro fra giganti, si potrebbe dire, quello fotografato dalla Bis di Basilea che confronta le performance azionarie delle Magnificent 7 Usa, ossia le Big Tech, e le Terrific 10, sempre Big Tech, ma stavolta cinesi.

Fa molto cinema, questo scontro all’ultimo titolo fra M7 e T10, ma è lo spirito del tempo e non ci possiamo far nulla. Contentiamoci di osservare però che la divergenza fra gli andamenti azionari si è sviluppata soprattutto a partire dal 2022, quando dagli Usa è arrivata la novità di ChatGpt.

Prima di allora le T10 cinesi erano persino riuscite a superare le M7 Usa, raddoppiando le loro quotazioni in poco più di un anno. Dopo il Covid, però, l’aria è cambiata in Cina. Da una parte ci sono state strette nella regolazione, alle quali non poco avranno contribuito i nuovi orientamenti politici arrivati da Pechino. Ma non subito magari. Perché se guardiamo con attenzione le curve, si vede che le quotazioni delle T10 calano insieme a quelle delle M7 fino, appunto, al 2022, quando comincia la divergenza.

Da quel momento in poi le M7 decollano, e ormai hanno più che triplicato l’indice del 2020, mentre le T10 hanno conosciuto una lieve ripresa dalla fine del 2024, quando si è diffusa la notizia del successo di Deepseek, che ha rilanciato il settore Big Tech cinese.

Questo evento ci suggerisce che sicuramente il clima politico conta, ma quando l’innovazione fa capolino non c’è politica che tenga: il mercato la premia. A far la differenza, semmai, è la durata di questo premio. Un ambiente avverso all’innovazione finisce sempre con lo strozzarla.