Gli ultimi dati della Bce confermano quello che sapevamo già: l’uso del contante per i pagamenti (almeno quelli censiti, per il nero chissà) è in declino in tutte le fasce d’età. Resistono, in quelle per valore, gli over 70, ma ormai con poca convinzione. I pagamenti on line o con strumenti fisici che non coinvolgono il contante sono in aumento anche per loro. Questa piccola rivoluzione, che ne preannuncia di nuove – l’euro digitale alla quale sta lavorando alacremente la Bce – si è consumata nell’ultimo quinquennio, complice certamente anche la pandemia e ormai sembra irreversibile. Fra pochi anni pagheremo mostrando semplicemente la nostra faccia a uno scanner, come già avviene in alcuni paesi. La tecnologia promette meraviglie. Rimane il punto fondamentale. Saluteremo il contante, ma serviranno sempre i soldi. Questo la tecnologia non può cambiarlo. E non è detto che rende più facile averne.

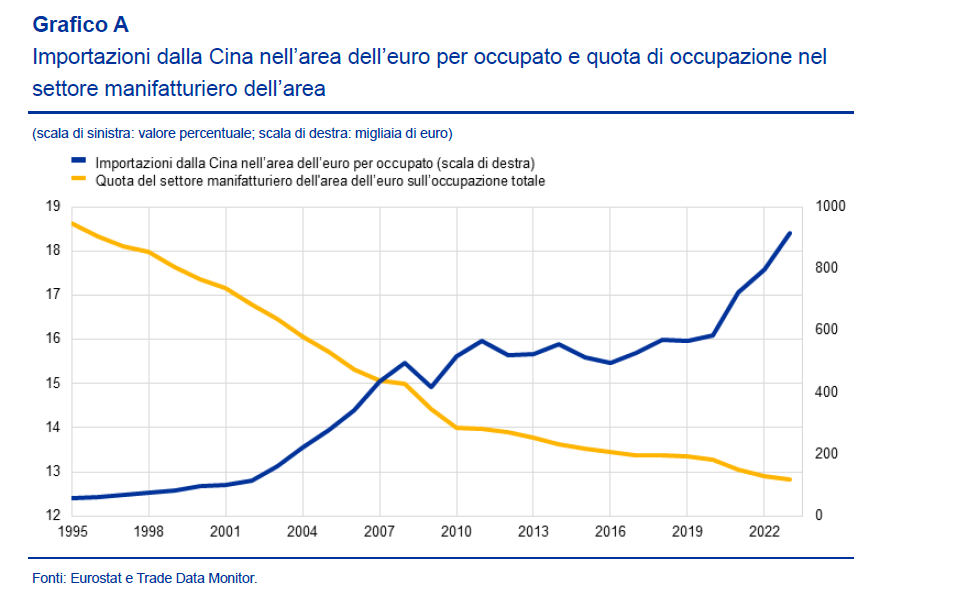

I nostalgici della manifattura osserveranno con sconcerto quanto e come l’import cinese abbia sostituito le nostre produzioni, e finiranno magari col dare ragione a Trump. Essere grandi produttori nella manifattura ha evidenti vantaggi, ma anche a Pechino sanno che il futuro è altrove. Non a caso laggiù stanno correndo forsennatamente per sviluppare i servizi avanzati, mentre noi europei ancora rimpiangiamo la Cinquecento e la Mercedes. Il problema forse non è sognare di tornare a fare i cinesi, ma provare a superarli, una volta tanto.

L‘ultimo rapporto del Fmi sugli squilibri globali, confezionato sulla base dei dati 2024 ci dice due cose che conviene annotarsi, visto come vanno le cose in questo complicato 2025.

La prima: gli squilibri globali aumentano. L’indicatore confezionato dal Fmi osserva che i deficit/surplus delle partite correnti dei pasi osservati, che insieme quotano circa il 90% dell’economia internazionale, si sono ampliati anziché ridursi. Segno che gli squilibri macroeconomici sono tutt’altro che sulla via della correzione.

La seconda, assai più interessante, sottolinea che la responsabilità di questi squilibri ricade, com’è ovvio, sui tre grandi attori del gioco globale. Ossia Europa, Usa e Cina. La ricetta per costoro è tanto nota quanto inascoltata. L’Europa dovrebbe “aumentare la spesa in infrastrutture pubbliche per colmare il divario di produttività che si è aperto con gli Stati Uniti”. La Cina dovrebbe “riequilibrare l’attività economica orientandola verso i consumi”. Gli Stati Uniti dovrebbero “proseguire il consolidamento fiscale”. In realtà, come sappiamo bene, nessuno dei tre sta facendo nulla del genere. O quantomeno non con l’intensità che sarebbe necessario.

Si osservano timidi tentativi in Europa e Cina, ma gli Usa sembrano ancora ben lontani dal mettere ordine nella loro contabilità pubblica. Anzi, la nuova legge di bilancio si prevede aumenterà il deficit anziché ridurlo. E non saranno certo i ricavi da dazio che invertiranno questa tendenza.

Quindi che dobbiamo aspettarci? Il Fmi sfoggia un moderato ottimismo e stima che a metà di questa di quest’anno gli squilibri potrebbero essersi persino ridotti. Rimangono i rischi: “I deficit pubblici negli Stati Uniti rimangono eccessivamente elevati e il recente deprezzamento generalizzato dello yuan cinese, insieme al dollaro statunitense, rischia di ampliare i surplus delle partite correnti in Cina”. E poi rimane da sfatare qualche luogo comune.

A cominciare a quello che vuol le tariffe come risolutive nella correzione degli squilibri. “Il nostro rapporto mostra che le barriere tariffarie più elevate nei paesi in deficit come gli Stati Uniti hanno solo un impatto minimo sugli squilibri globali. Questo perché i dazi agiscono come uno shock negativo dell’offerta nei paesi che li applicano. Riducono sia gli investimenti, che sono meno redditizi, sia i risparmi per attenuare lo shock del reddito, lasciando i saldi delle partite correnti pressoché invariati”. Le tariffe servono solo a ribadire chi comanda. Ma questo ovviamente il Fmi non lo può dire.

Abbiamo già visto discorrendo della Grande Trasformazione in corso nella finanza internazionale il ruolo crescente che la finanza alternativa, ossia basata sulle Non bank financial institutions (NBFIs) ormai gioca nella giostra del credito. E in quell’ambito abbiamo anche accennato al ruolo che hanno iniziato a svolgere le criptovalute, e in particolare le stablecoin, che sono criptovalute emesse da soggetti che usano una valuta ufficiale come collaterale per stabilizzare il valore del proprio asset.

Il tema viene esplorato anche nell’ultimo External report del Fmi, e per un’ottima ragione. Gli emittenti di stablecoin, infatti, ormai gareggiano con paesi di medie dimensioni per quantità di titoli del Tesoro Usa detenuti. Hanno superato anche Germania e Arabia Saudita e si avvicinano al livello della Norvegia, con oltre 150 miliardi di dollari di titoli Usa in portafoglio.

Solo due anni fa questi soggetti non arrivavano neanche a 50 miliardi. E il fatto che siano bastati un paio di anni per triplicare la loro esposizione dice molto di quello che c’è da sapere sullo sviluppo di questo settore, che infatti ormai ha una capitalizzazione di tutto rispetto.

Qual è il problema, vi starete chiedendo. Ve lo spiego con le parole del Fmi: “Le stablecoin garantite dal dollaro statunitense potrebbero svolgere molte delle funzioni del dollaro statunitense come valuta internazionale, ovvero come mezzo di pagamento, riserva di valore e unità di conto. In effetti, stanno emergendo prove del loro crescente utilizzo per le transazioni transfrontaliere da parte di imprese e privati. Inoltre, dati preliminari indicano che la domanda estera di stablecoin garantite dal dollaro statunitense rispecchia ampiamente i tradizionali fattori di domanda di asset denominati in dollari statunitensi”.

Eccolo il problema: le stablecoin con il dollaro come collaterale sono ottimi succedanei del dollaro. Non c’è da stupirsi che alcuni uomini d’affari statunitensi, alcuni dei quali vicini all’attuale amministrazione, abbiano fiutato l’affare. Usano il dollaro, la loro valuta, per emettere moneta che fa il lavoro del dollaro e poi lucrano sulle commissioni e gli arbitraggi. L’uovo di Colombo del XXI secolo.

Inoltre comprare titoli del Tesoro Usa per emettere criptovalute rinforza pure la dominanza del dollaro nel sistema monetario internazionale, visto che diventa indifferente per una controparte pagare in stablecoin o in dollari. Purché ovviamente la stablecoin abbia il dollaro sotto. Perché il giochetto funziona solo per questo. La stablecoin che ha sotto l’euro, emessa due anni fa, non arriva neanche a 200 milioni di capitalizzazione.

Ovviamente il gioco non è privo di rischio. “Le stablecoin non viaggiano attraverso intermediari finanziari e i loro emittenti attualmente operano senza accesso alla liquidità della banca centrale o alla supervisione normativa in molti paesi, sebbene stiano emergendo standard normativi”, spiega il Fmi.

In pratica significa che se l’emittente passa un brutto quarto d’ora non dispone di alcun salvagente capace di tenerlo a galla. Può solo vendere i titoli del Tesoro Usa per fare cassa. E questo può arrivare a destabilizzare il collaterale. Se la stablecoin va a picco, insomma, va a picco anche il dollaro. Succede quando si coltivano relazioni pericolose.

Ciò che scopriremo negli anni a venire è se il nostro sia un tempo di transizione verso un nuovo ordine o, al contrario, l’epoca nella quale il vecchio ordine userà le maniere forti per “congelare” lo status quo, pure a rischio di chiudere l’economia in una gabbia di ferro e magari di fuoco.

Il fenomeno Trump, con gli Usa che sembrano entrati nel loro peggiore sogno distopico. L’Europa che barcolla ma (finora) non molla, senza però che dia un reale segnale di vitalità. E la Cina, che è diventata troppo grande per non partecipare al gioco. Nulla di tutto questo si comprende se non si prova a guardare il quado generale.

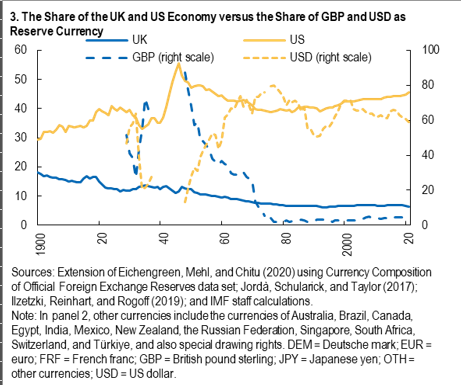

Si può farlo in tanti modi. Qui ci proviamo servendoci di un capitolo dell’external report pubblicato di recente dal Fmi, che ragiona sul futuro del sistema monetario internazionale partendo dallo status quo – una evidente dominanza del dollaro – ricordando il passato (quando si consumò la transizione dalla sterlina al dollaro) e interrogandosi sul futuro, che, se ci pensate è un modo obliquo di raccontare il presente.

Partiamo dall’attualità. Il grafico sopra fotografa il peso specifico delle principali aree economiche del globo confrontato con quello del peso specifico delle rispettive valute. Pure senza esser fini economisti, si capisce perfettamente quanto il dollaro sia predominante. Anche nelle valuta di fatturazione, dove lo yuan cinese avrebbe qualche ragione di affermarsi come concorrenziale, visto l’ampio circuito di scambi nella quale la Cina è inserita, la valuta di Pechino esprime molto poco del suo potenziale. Esattamente come l’euro, che sta addirittura sotto lo yuan in questo segmento, e trova una qualche ragione di consolazione nel mercato dei bond internazionali, dove probabilmente anche grazie all’attivazione del fondo PNRR ha aumentato il volume delle sue emissioni.

Questo ci conduce al secondo punto, che trovate riepilogato nel grafico a seguire.

La forza del dollaro la si comprende osservando la profondità dei suoi mercati. Quello dei bond governativi ormai sfiora i 35 trilioni. Significa che ci sono 35 trilioni di ricchezza che è disposta a denominarsi in dollari – un notevole indicatore della fiducia globale – ma non solo. Significa che si ha a disposizione una marea di dollari dove gli investitori, un po’ come Paperon de Paperoni, possono nuotare senza tema di rimanere a secco o di non trovare acquirenti per i loro bond Usa qualora se ne vogliano disfare. E’ quello che si dice un mercato liquido e profondo.

Se guardate alle altre valute, noterete subito che malgrado i progressi di euro e yuan, praticamente non c’è partita. E questo vale anche per l’equity. Se guardiamo ala somma del valore di mercato di bond e azioni, abbiamo un mercato statunitense che vale 120 trilioni di dollari, il triplo di quello dove arrivano Cina ed Europa ognuna per conto suo. Questa capitalizzazione non cresce per miracolo. Ma perché chi ha soldi da investire giudica conveniente farlo negli Usa. E questo malgrado tutto.

Questa situazione di partenza sembra immodificabile. Ma sembrava così anche agli inizi del secolo scorso, quando al posto del dollaro c’era la sterlina.

Notate che il peso specifico dell’economia britannica su quello globale era declinante già dall’inizio del ‘900, senza che ciò impedisse alla valuta di Londra di primeggiare sui mercati finanziari. La transizione vera e propria si è consumata negli anni ’40, alla fine della guerra. Il declino della sterlina è rapido e costante, proprio come l’ascesa del dollaro e coincide con l’entrata in vigore del sistema di Bretton Woods.

Ricordo ai non appassionati che quel sistema prevedeva robusti controlli sui flussi di capitale, che furono rapidamente elusi con la creazione del mercato dell’eurodollaro, ossia depositi in dollari di banche americane in Europa, favoriti da linee di swap concesse dalla Fed e con la collaborazione della Bis di Basilea. Fu uno di quei casi in cui la ragione del banchieri, che devono far girare i soldi, si fece beffe di quella della politica, che credeva fosse saggio controllare i flussi di capitale, e solo molti anni dopo inizierà a liberalizzare i flussi di capitale.

Ciò per dire che i cambi di scenari, nel sistema monetario internazionale, sono quasi sempre frutto di shock, e che comunque si trova sempre il modo di far girare i soldi.

Quanto al futuro, il dilemma si presenta con molta chiarezza, e questo lo rende ancora più sfidante. Da una parte il mantenimento dello status quo, che potrebbe passare anche per l’utilizzo di stablecoin agganciate al dollaro, come già si può intuire da certe manovre che si osservano negli Usa con il beneplacito dell’amministrazione in carica. Oppure un sistema multipolare, dove finalmente altre valute si candidano a interpretare il ruolo di safe asset, ossia di paradiso degli investitori che non sanno dove mettere i soldi.

Ogni corno del dilemma porta con sé rischi e opportunità. Avere una dominanza rende il tutto più prevedibile, cosa che agli investitori piace molto. Ma espone al rischio dei capricci del dominatore, come stiamo scoprendo in queste mesi convulsi. Avere tante opportunità dà maggiore libertà, ma incorpora più rischi e provoca volatilità. Se qualcuno ricorda cos’era il mercato valutario europeo prima dell’euro capirà bene cosa intendiamo qui.

Quindi che fare? L’ipotesi di multipolarità è legata ad eventi a dir poco improbabili, come la formazione di un mercato unico dei capitali e di un’unione bancaria in Europa e la convertibilità dello yuan in Cina. Improbabili ma possibili. Mentre è assai più probabile che l’attuale dominanza Usa si mantenga ancora a lungo. Rimane solo da osservare con attenzione, senza fare troppi progetti. Anche perché la storia spesso se ne infischia dei nostri propositi. E forse è meglio così.

Uno degli effetti delle politiche della nuova amministrazione Trump possiamo già osservarlo. Parliamo del costante avvicinamento dell’Europa – per tralasciare il resto del mondo – alla Cina, che ormai esporta da noi quello che non esporta più negli Usa. In questa straordinaria politica di avvicinamento dell’Europa all’Asia s’indovina l’esito finale delle politiche Usa, che evidentemente hanno deciso di ricordarci che dell’Asia, in fondo, siamo una delle tante penisole. O propaggini, se preferite. Ognuno a casa sua, insomma. Mi casa non es tu casa. Al massimo l’affitto per le vacanze.

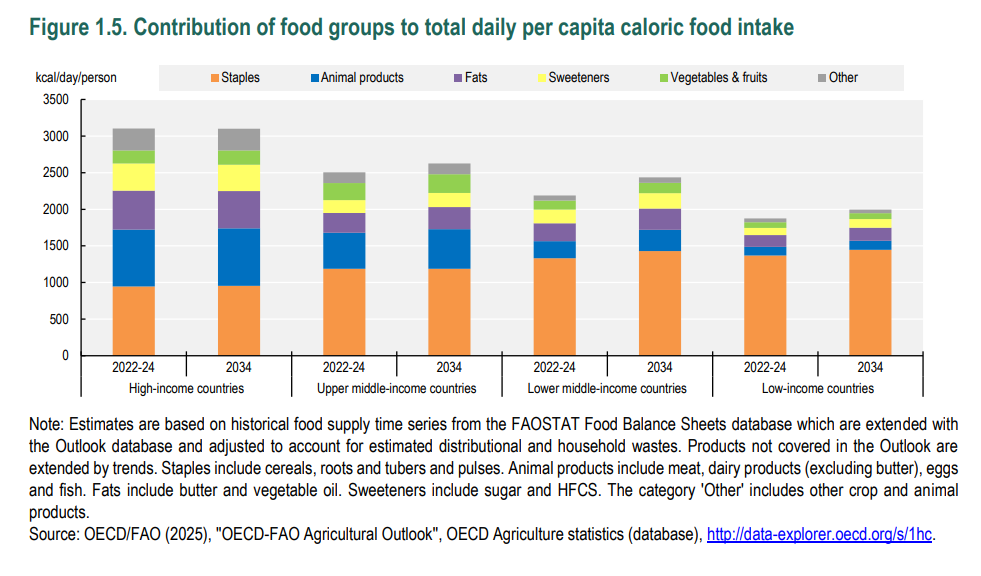

Siamo sazi, e non è un modo di dire. Le calorie ingerite quotidianamente dagli abitanti dei paesi ricchi, secondo le stime che ne fa Ocse, nel 2034 saranno le stesse di quelle fra il 2022 e il 2024. Con l’aggravante che saremo dieci anni più vecchi e quindi anche meno capaci di consumarle. Dovremmo stupirci se la nostra economia diventa sempre più lenta? La sazietà dell’Occidente, che dovrebbe intitolare la nostra epoca, purtroppo non ha ancora avuto la dignità di un titolo di libro ma si legge perfettamente osservando i nostri corpi. Rimane consegnata fra le curiosità statistiche, senza che si comprenda l’importanza evolutiva della fame, che noi evidentemente non abbiamo più. C’è rimasta solo quella per il denaro. Ma neanche per spenderlo: per metterlo da parte. Non vera fame, quindi. Ma avidità.

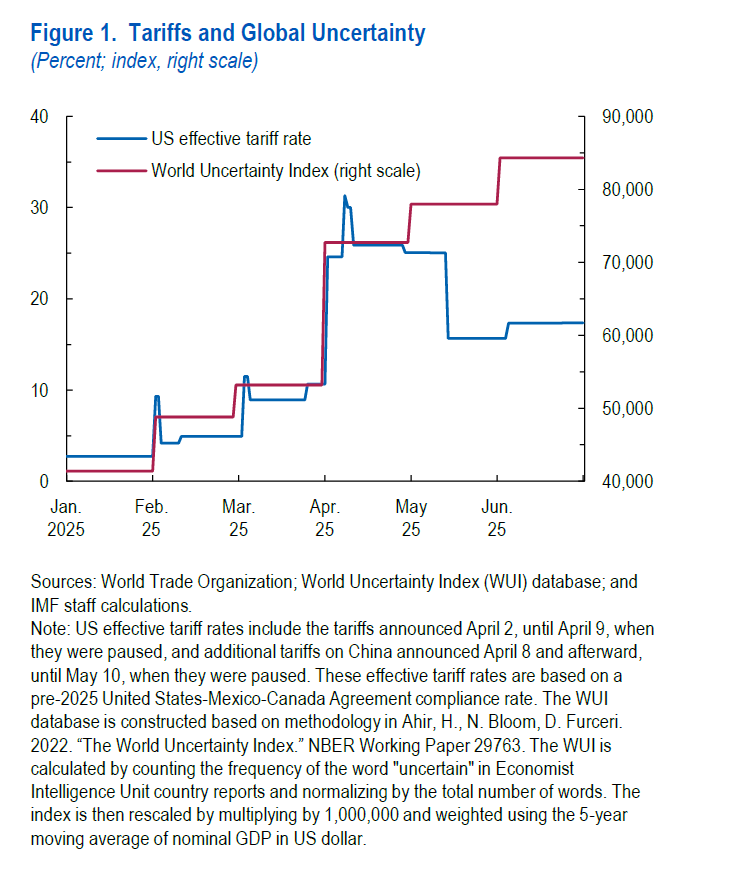

Il grafico che apre questo post, che ho estratto dall’ultimo World economic outlook del Fmi, racconta meglio di mille parole cosa sta succedendo nell’economia internazionale, dove l’unica cosa che cresce a passo rapido è l’incertezza.

E’ interessante osservarlo oggi, mentre il presidente Usa annuncia via social al suo popolo che “miliardi affluiranno negli Usa grazie ai dazi”, omettendo di ricordare che intanto questi miliardi li pagheranno gli importatori americani, perché ci dice un’altra cosa. Ossia che l’incertezza cresce. E questo malgrado le tariffe Usa tendano ad essere fissate a un livello assai più basso di quello minacciato dall’amministrazione Usa solo pochi mesi fa.

Segno evidente che non sono le tariffe in sé ciò che spaventa gli osservatori, pure se sicuramente avranno effetti economici. Ma il modo in cui tutta la questione è stata gestita e soprattutto il futuro. Gli Usa hanno dimostrato di essere imprevedibili. E questo è l’autentico lievito che fa crescere l’incertezza globale.

La buona notizia è che per il momento gli effetti di questo lento avvelenamento dei pozzi che nutrono la crescita non si vedono granché. La crescita globale è addirittura rivista al rialzo dello 0,2% e dello 0,1%, al 3% nel 2025 e al 3,1% nel 2026, rispetto al WEO di aprile scorso. Una stima che tiene conto dello scossone di aprile, quando molti hanno anticipato gli acquisti per provare a dribblare il sovra costo generato dai dazi prima che entrassero in vigore, e poi alimentata dall’espansione fiscale che molti paesi, Usa in testa, continuano a perseguire. L’inflazione è vista in calo. Quella globale dovrebbe arrivare al 4,2% nel 2025 e al 3,6% nel 2026.

E’ sufficiente questo per dire che l’abbiamo scampata? No. Perché l’incertezza non è un modo di dire. Riguarda l’essenza stessa di queste previsioni che sono migliori di quanto fossero ad aprile ma sono assai più incerte. E’ questo il problema. Anche perché i fattori che amplificano l’incertezza – i rischi di una guerra commerciale e i deficit fiscali per dirne due – sono ancora ben presenti e molto persistenti.

Se si volesse stabilizzare queste previsioni bisognerebbe lavorare per costruire certezze. Fare accordi commerciali chiari, che magari non vengano smentiti o ridiscussi l’indomani. O assumere atteggiamenti razionali e non umorali. Il tutto, visti i tempi che corrono, risulta parecchio improbabile. Quindi incerto. E questo ci riporta al problema.

La Grande trasformazione della finanza internazionale, che abbiamo iniziato ad osservare utilizzando un notevole lavoro svolto dalla Bis di Basilea nella sua ultima relazione economica annuale, richiede, per essere compresa in tutte le sue sfumature, un po’ di paziente lavoro di analisi e di allargamento del vocabolario.

Abbiamo già visto i lineamenti essenziali. Il ruolo crescente che da un ventennio a questa parte svolgono le entità non bancarie nella concessione del credito, con la volenterosa collaborazione delle banche ovviamente, ai tanti debitori sempre più esotici e subprime che la proliferazione dei debiti ha fatto spuntare come funghi. Poi abbiamo visto come gli stati innanzitutto, sempre più stretti dal proprio fabbisogno fiscale, siano finiti nell’orbita delle entità non bancarie, con tutto ciò che questo comporta in termini di stabilità dei rendimenti, specie in tempi di pressione. E abbiamo anche visto quanto il notevole calo del dollaro osservato in aprile non dipendesse tanto da un calo di fiducia nella valuta Usa, ma semmai era una conseguenza della troppa fiducia, che aveva scoraggiato gli operatori esteri scoperto sugli attivi in dollari a risparmiare sui costi di copertura di questi attivi e che, dopo la crisi, erano corsi a coprirsi col risultato che il dollaro ha perso valore.

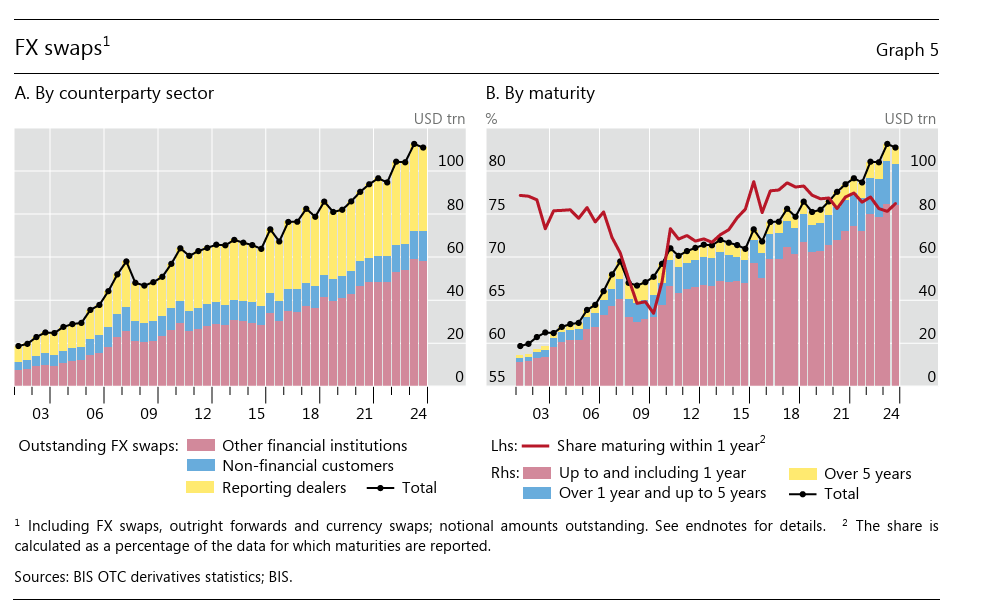

Quest’ultimo riferimento ci conduce al post di oggi, che è dedicato all’osservazione del mercato FX, ossia il Forex Exchange. Il mercato valutario insomma. Ma non osserveremo l’intero mercato FX, ma solo un suo segmento divenuto strategico, ossia quello degli swap FX.

Prima di osservare il loro funzionamento dobbiamo ricordare che questi strumenti sono fondamentali proprio per le Non bank financial institutions (NBIFs), ossia le entità non bancarie. Queste ultime solitamente hanno obbligazioni in una certa valuta – ad esempio un fondo pensione deve pagare quanto pattuito nella valuta del suo iscritto – ma hanno asset denominati in valute diverse, che devono essere in grado di generare risorse sufficienti a soddisfare le obbligazioni del fondo. Perciò, come spiega la Bis, “la copertura valutaria è un tema chiave e il sistema si è evoluto per facilitare tale copertura”.

Ancora una volta sono le banche le grandi protagoniste di questo sistema che si è evoluto. Non solo, lo abbiamo già detto, sono loro a rifornire di credito le NBFIs che poi fanno a loro volta credito, ma sono sempre le banche le grandi mediatrici dei mercati OTC (over-the-counter) dei derivati FX, che rendono possibile il mercato degli FX swap, attraverso il quale gli investitori si coprono dal rischio di cambio. Le banche, insomma, guadagnano prima vendendo credito alle NBFIs e poi mediando la loro attività di copertura.

Veniamo al punto centrale. Gli FX swap rendono il denaro sostituibile tra diverse valute. Si tratta in pratica di un finanziamento denominato in una valuta che ha come collaterale una valuta diversa. La Bis propone questo esempio: un fondo pensione dell’area euro prende in prestito dollari USA per investire in obbligazioni in dollari, offrendo euro in garanzia. Al termine del contratto la transazione viene invertita a un tasso di cambio preconcordato. “Un FX swap – scrive la Banca – è un accordo in cui due parti si scambiano valute al tasso spot attuale (fase spot) e concordano di annullare tale operazione scambiando l’intero importo principale a un tasso di cambio prefissato a una data futura (fase forward)”.

L’aspetto interessante, ai fini della grande giostra del credito, è che “nonostante il pieno scambio del capitale a fine contratto, secondo le convenzioni contabili gli FX swap non sono classificati come debiti, ma come passività fuori bilancio”. La distinzione fra debito in bilancio e passività fuori bilancio è una finezza che non mancherà di compiacere i palati più sottili. Oltre ad essere un vantaggio straordinario per gli intermediari, che in pratica fanno debiti senza farne. Vale la pena ricordare che gli FX swap somigliano ai currency swap. Questi ultimi però hanno di solito scadenze più lunghe e includono anche lo scambio dei flussi di reddito da interessi in ciascuna valuta.

Adesso che abbiamo allargato il vocabolario, guardiamo i dati. “Il mercato degli FX swap è enorme. Gli FX swap (inclusi forward e currency swap) hanno raggiunto un valore di 111 trilioni di dollari alla fine del 2024, con FX swap e forward che rappresentano circa due terzi di tale importo. Il segmento più grande e in più rapida crescita è quello con istituzioni finanziarie “altre” (cioè non dealer), in particolare NBFI. Questo segmento è quasi triplicato dal 2009”.

Ed ecco la Grande trasformazione in azione. Ed ecco perché il dollaro è così importante (ossia esposto a rischi) in questa grande giostra: “Circa il 90% degli FX swap coinvolge il dollaro USA, evidenziandone il ruolo centrale nel sistema finanziario globale. Oltre i tre quarti di tutti i contratti di FX swap hanno una scadenza inferiore a un anno”.

Per dirla diversamente, siamo seduti su una montagna assai friabile di debiti che non sono debiti, ma passività fuori bilancio, a breve termine ed espressi in dollari. Cosa può andare storto?

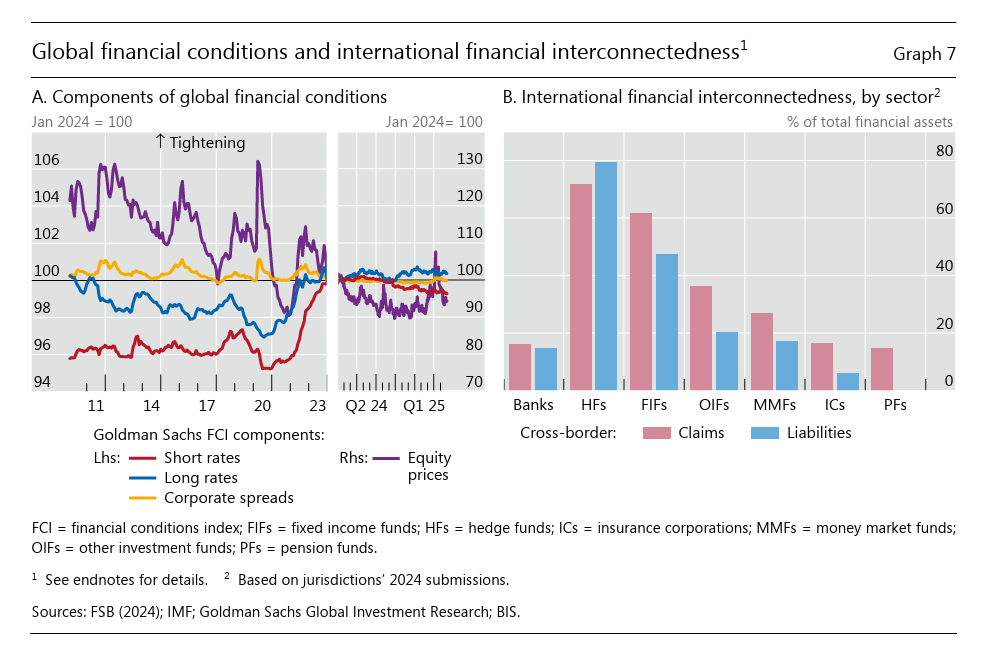

Quando parliamo di globalizzazione finanziaria stiamo usando una parola piena di sottintesi, alcuni dei quali si svelano solo a patto di esercitare con pazienza un lavoro di ricerca e analisi, che per fortuna molti osservatori conducono ogni giorno per la gioia di chi vuole saperne di più. La Bis di Basilea, che ci accompagna in questa ricognizione da alcuni giorni, oggi ci consente di apprezzare un termine che con la globalizzazione finanziaria ha molto a che vedere ma del quale solitamente si parla poco: l’interconnessione.

Potremmo definirla come la capacità di far danni, se non suonasse irrispettoso in un argomento così tanto serio. O di generare profitti, che in fondo dei danni sono il lato luminoso. Più formalmente potremmo definire l’interconnessione come la capillarità che un soggetto finanziario esprime all’interno del sistema finanziario. Si potrebbe pensare che una grande banca internazionale corrisponda perfettamente a questo identikit. Ma in realtà la Bis osserva che sono i grandi gestori patrimoniali, che agiscono a livello internazionale quelli più profondamente interconnessi. Hedge fund e fondi di investimenti (grafico in alto a destra) sono fra i campioni che esibiscono questa caratteristica.

E questo spiega bene perché nella storia queste entità siano state sempre associate a momenti di turbolenza, quando le cose vanno male. “Quando l’appetito per il rischio è alto, le posizioni transfrontaliere degli investitori globali probabilmente si accumulano rapidamente. Ma possono disfarsi improvvisamente, portando a vendite forzate e forti cali dei prezzi delle attività in mercati diversi. In entrambe le fasi, significativi flussi transfrontalieri da parte dei gestori patrimoniali possono incrementare i co-movimenti tra paesi nei mercati finanziari”, sottolinea la banca.

Una conseguenza interessante di questa crescente interconnessione è che potrebbe avere in qualche modo “sincronizzato” i rendimenti nei paesi chiave della globalizzazione finanziaria. “Questo è specialmente il caso per i rendimenti dei titoli di stato e gli spread aziendali”. L’interconnessione, quindi, è uno degli aspetti della globalizzazione finanziaria, anche se non l’unico. “La manifestazione più recente di questo fenomeno si è verificata nel maggio 2025, quando i rendimenti dei titoli di stato a lunga scadenza sono aumentati sincronicamente in diverse principali economie avanzate”.

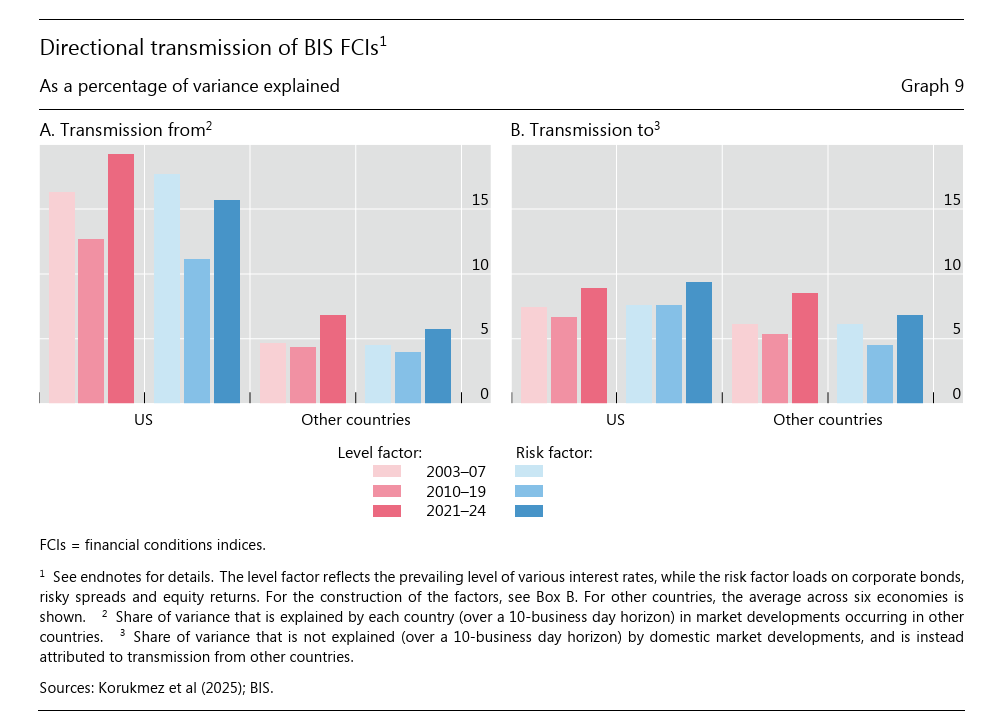

Nulla di cui stupirsi, a ben vedere. Il grado di connessione del sistema è cresciuto costantemente a partire dal 2008, e la letteratura sottolinea che “gli Stati Uniti tendono a trasmettere le loro condizioni finanziarie ad altri paesi più di quanto non avvenga il contrario”

Questo non vuol dire che gli altri paesi non abbiano capacità di “comunicare” le proprie perturbazioni. Ma solo che gli Usa sono quelli che fanno sentire di più la loro voce. Il luogo dove l’interconnessione va sentire meglio i propri echi è il mercato valutario, specie nei mercati emergenti, che tendono a prendere a prestito con bond emessi in dollari, attività che attira numerosi intermediari finanziari non bancari. E così il cerchio si chiude. Mercati sempre più interconnessi per il tramite di soggetti che hanno il rendimento come stella cometa dei propri investimenti. Il resto lo sapete già.