La crisi del dollaro annidata nel mercato valutario

Si è detto molto e molto si è scritto delle ragioni che hanno fortemente indebolito il dollaro, dopo l’annuncio dei dazi dell’amministrazione Usa, individuando nella perdita di fiducia nei confronti della valuta statunitense il principale canale di trasmissione della crisi.

Ma un recente bollettino pubblicato dalla Bis di Basilea (“US dollar’s slide in April 2025: the role of FX hedging”) ci consente di vedere questa dinamica con un occhio un filo più raffinato di quello che di solito prestiamo all’osservazione di queste vicende.

Spesso i nostri giudizi sono gravemente viziati da pregiudizi, com’è noto. E ancor più spesso questi pregiudizi si nutrono della nostra ignoranza, che è tanto più vasta quanto più pensiamo di sapere. Leggere il bollettino della Bis ha il pregio di ricordarci questa elementare verità, che tutti dovremmo ricordare prima di metterci a tavolino e recitare i nostri almanacchi.

Il succo del discorso è abbastanza semplice. Il barcollamento del dollaro, spiegano gli economisti della banca, potrebbero esser stato provocati assai più dai meccanismi tecnici che animano il mercato valutario, piuttosto che dalle presunte ondate di sfiducia. E conoscere questi meccanismi, che risultano molto esotici a chi non li pratichi di mestiere, si rivela nientemeno che fondamentale per capire in modo più solido cosa accade tutti i giorni sotto i nostri occhi distratti.

Il punto di partenza è l’osservazione che dopo l’annuncio dei dazi si è verificato un movimento sconcertante per tutti gli osservatori: il mercato azionario, quello obbligazionario dei bond Usa e il dollaro sono caduti contemporaneamente. Un fatto a dir poco inusuale, che ha dato la stura ai più svariati commenti circa la perdita di fiducia nei confronti del dollaro e il suo declinante andamento nel mercato globale dei capitali.

E invece pare sia accaduto tutt’altro. La tripla sberla vissuta dai mercati e dal dollaro è dipesa assai più probabilmente dalle esigenze di copertura degli investitori non Usa esposti in dollari, che nel tempo hanno sempre meno fatto ricorso alle pratiche di hedging per bilanciare le proprie esposizioni al mercato americano, vuoi perché il dollaro esibiva un trend robusto, che lasciava immaginare nuovi miglioramenti, vuoi perché i tassi a breve del mercato americano erano troppo alti.

La prova empirica di questa congettura è la circostanza che il declino degli asset Usa si è verificato nell’orario di trading di mercati asiatici, ossia in quella parte del mondo dove l’esposizione al mercato americano, sia nei titoli di stato che in quelli del mercato privato, è molto alta. E’ qui che l’FX hedging, ossia le attività di copertura che gli investitori hanno dovuto mettere in campo, visto che ne erano sprovvisti, per bilanciare i rischi di ulteriori cali, hanno finito proprio con l’alimentare i ribassi, nel più classico dei trend pro-ciclici che animano la nostra storia finanziaria.

Altri dati sembrano confermare questa ipotesi. Ad esempio il fatto che l’esposizione degli investitori non Usa al mercato azionario Usa è molto rilevante, parliamo di circa 17,6 trilioni di equity Usa, di gran lunga superiore ai 13,6 trilioni di dollari investiti in obbligazioni Usa. Ma rimane il fatto che questi investitori esteri detenevano (i dati sono riferiti a marzo 2025) solo il 18% delle azioni Usa, rispetto al 33% dei titoli del Tesoro Usa e al 21% delle obbligazioni di agenzie e società Usa. Ed è probabile che questi investitori esteri abbiano svariate migliaia di dollari investiti in titoli emessi offshore, quindi all’estero, da entità Usa, nei cosiddetti eurodollari.

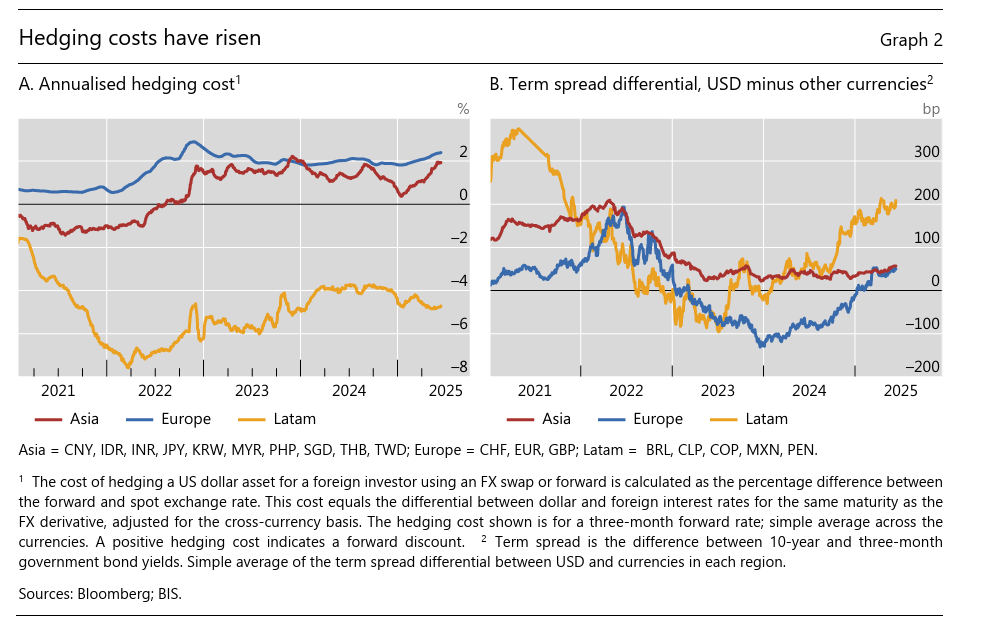

Alcuni studi hanno osservato che negli anni recenti gli investitori asiatici hanno ridotto le proprie attività di hedging dei loro portafogli investiti all’estero. L’hedge ratio (indicato che misura la percentuale di copertura degli investimenti esteri) per i grandi assicuratori giapponesi, ad esempio, è diminuito dal 60% del 2021 al 40% nel 2024. Un trend simile si è osservato anche in alcuni fondi pensione europei. Evidentemente tutti hanno trovato conveniente fidarsi della forza del dollaro e poco conveniente spenderci sopra dei soldi per coprirsi dal rischio opposto. Anche perché i costi dell’hedging sono decisamente cresciuti nel tempo.

Quando il dollaro ha iniziato a deprezzarsi, questi investitori rimasti senza copertura sui loro portafogli in dollari hanno iniziato ad operare per aumentare i propri hedge ratio e questo, paradossalmente, ha avuto come conseguenza un ulteriore deprezzamento del dollaro, a fronte, per giunta, di modeste vendite di Bond Usa.

Chi fosse interessato a comprendere nel dettaglio come sia possibile questo paradosso troverà tutte le spiegazioni nel Bollettino. Qui serve piuttosto sottolineare come siano stati proprio quelli che più di tutti credevano nel dollaro, al punto da non coprire la propria esposizione, ad essere stati spiazzati dalla troppa fiducia, non il contrario, quando il vento ha iniziato a spirare contro la valuta americana. Certo, l’FX hedging non spiega tutto, ma aggiunge molto alla nostra conoscenza delle cose. E magari sarà bene ricordarlo la prossima volta. E prendersi il tempo per capire.