Nel mondo che cambia le banche fanno meno le banche di prima, ma in compensano aumentano i soggetti che fanno le banche senza esserlo. Questi soggetti finanziano chi faticherebbe ad avere credito dalle banche, ma per trovare le risorse le chiedono alle banche, che quindi diventano creditrici delle non banche. Le non banche, che prestano ai debitori più rischiosi, si fanno pagare bene il disturbo. Quindi possono, a loro volta, ripagare bene le banche vere. Queste ultime, perciò, prestano indirettamente senza troppe seccature regolatorie a soggetti rischiosi, che nei loro interessi incorporano il costo della banca e della non banca, guadagnandoci pure. Il fatto che questo cambiamento sia cominciato nel 2008, quando i debitori rischiosi che non pagavano i mutui hanno fatto crollare i mercati internazionali è la morale di questa bellissima storia.

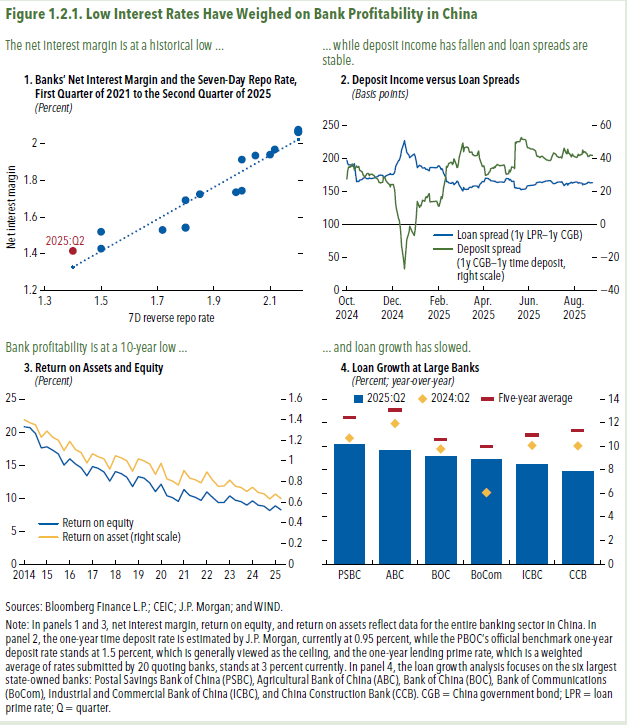

Piano piano anche le banche cinesi stanno iniziando a sperimentare il tormenti di chi viva in un contesto di tassi di interesse declinanti, che finisce sempre per rosicchiare i margini operativi. Noi occidentali conosciamo bene il problema, visto che abbiamo vissuto per anni coi tassi rasoterra. Ma per i cinesi è una novità che arriva in conseguenza degli allentamenti monetari che la banca centrale sta gestendo per provare a rilanciare una crescita che rimane lenta, almeno per gli standard cinesi ai quali si era abituati.

Il tema non è sfuggito al Fmi, che ne ha fatto oggetto di un approfondimento nel suo ultimo Global financial stability report, dove si ricorda che la banca centrale cinese ha portato i tassi dal 2,2% di tre anni fa all’1,4% di oggi, quasi dimezzandoli. Ciò ha contribuito a far crollare i rendimenti dei titoli di stato ai minimi storici e al contempo ha messo sotto pressione la redditività degli istituti di credito, già alle prese con diverse difficoltà generate da un contesto economico che fatica.

Il risultato è stato che il margine netto della banche è arrivato al minimo storico dell’1,42%. E quando si scomoda troppe volte la storia, l’esperienza insegna che si sta covando un problema. La circostanza che lo spread fra bond a un anno e depositi a termini a un anno sia diminuito bruscamente alla fine del 2024, a causa del brusco declino dei rendimenti obbligazionari, diminuiti più velocemente dei depositi, mostra con chiarezza questa tensione, alla quale le banche hanno provato a porre rimedio tenendo elevato il costo dei prestiti. Lo spread sui prestiti, misurato dalla differenza fra il tasso primario sui prestiti a un anno e il rendimento del titolo a un anno, è arrivato a quota 150 punti base. Un livello non certo modesto, che spiega come le banche stiano cercando di difendere la redditività spostando il peso su chi chiede credito bancario.

Sono segnali che lasciano ipotizzare il rischio di un indebolimento della base patrimoniale delle banche. Che peraltro sembra in corso. “Considerati i margini di interesse netti, sia il rendimento del capitale proprio che il rendimento delle attività per il settore bancario sono diminuiti, scendendo all’8,2% e allo 0,63% nel secondo trimestre del 2025, prossimi ai minimi degli ultimi dieci anni, rispetto all’8,9% e allo 0,69% dell’anno precedente”, scrive il Fmi.

Bisognerà vedere se il calo dei tassi di interesse finirà col limitare i prestiti all’economia. Cosa che già, in qualche modo, si intravede. Al momento le riserve della banche sono adeguate, scrive il Fmi. Ma riserve adeguate e tassi bassi non hanno impedito il rallentamento dei prestiti, scesi sotto la media quinquennale.

La debolezza dell’economia, ovviamente, ha delle conseguenza sulla domanda di credito. Le autorità cinesi all’inizio del 2024 hanno iniettato 500 miliardi di yuan, circa 69 miliardi di dollari, nel capitale delle grandi banche statali, proprio per potenziare la loro offerta di credito. Ma come noi occidentali sappiamo bene, non c’è acqua che basti, se il cavallo non vuole bere. La Cina si trova di fronte allo scenario che noi abbiamo vissuto per anni: tassi bassi per stimolare l’economia, che però nicchia, e banche (e assicurazioni) sotto pressione. Qui da noi la storia è finita con un’ondata inflazionistica senza precedenti recenti, per le più svariate ragioni. Per la Cina chissà.

Mentre il mondo litiga sui dazi, la Cina sta silenziosamente accelerando i suoi investimenti nell’ambizioso progetto della Belt and Road iniziative. Nei primi sei mesi di quest’anno, secondo quanto riportato dagli osservatori del Green Finance&Development center, istituto legato all’università Fudan di Shanghai, in collaborazione con a Griffith University di Brisbane, la Cina ha impiegato 66,2 miliardi per contratti di costruzione e 57,1 miliardi in investimenti di altra natura diffusi lungo tutti i paesi interessati dal progetto.

Si tratta, spiegano i ricercatori, del dato più elevato di risorse dedicate alla Bri in sei mesi dal 2013, ossia da quando Pechino ha lanciato il suo ambizioso progetto di internazionalizzazione del capitale cinese. Gran parte di queste risorse è stata impegnata nel settore dell’energia, alla quale sono stati destinati 42 miliardi, un aumento del 100% rispetto al primo semestre del 2024. In particolare, il settore petrolio&gas ha ricevuto risorse per circa 30 miliardi, un valore superiore all’interno 2024. A fruire dei due terzi di questa somma è stata la Nigeria, dove sono stati firmati contratti per 20 miliardi di dollari per la costruzione di impianti di lavorazione di petrolio e gas.

Pechino sta portando avanti sia investimenti nelle energie tradizioni, quindi, compreso il carbone, ma al tempo stesso ha investito 9,7 miliardi i progetti eolici, solari e di conversione di di rifiuti in energia, per una capacità installata di circa 11,9 GW di energia verde.

Ben 24,9 miliardi di dollari sono stati investiti nella lavorazione dei minerali, 10 dei quali sono stati destinati all’estrazione. altri 23,2 miliardi sono stati dedicati al settori hi tech. Ancora una volta la Nigeria è stata destinataria di investimenti per la realizzazione di batterie per veicoli elettrici e dell’idrogeno.

Se guardiamo alla distribuzione geografica di questo flusso di risorse, osserviamo che l’Africa primeggia nella classifica degli investimenti del semestre con 39 miliardi, seguita dall’Asia centrale, che in questo periodo ha superato il Medio Oriente, con 25 miliardi. Degna di nota la circostanza che gran parte di queste risorse siano arrivate dal settore privato cinese. Fra le aziende spiccano la East Hope Group, Xinfa Group e Longi Green Energy.

Complessivamente, dal 2013, quando il progetto Bri è stato lanciato, le risorse impegnate sono arrivate a 1.308 miliardi di dollari, 775 in contratti di costruzione, 533 in investimenti non finanziari. La Cina, in sostanza, sta proseguendo il suo percorso di internazionalizzazione. E il fatto che l’Africa sia una presenza costante nei progetti cinesi non è certo una sorpresa. A sorprendere semmai è che noi ci siamo poco.

La data è stata fissata, si potrebbe dire riecheggiando una celebre serie televisiva del passato, che preconizzava un’invasione aliena. E in effetti c’è molto di alieno per il pubblico nel recente annuncio della Bce che se tutto va come dovrebbe, nel 2029 l’euro digitale farà capolino nei nostri wallet. Un’innovazione che solo pochi riescono ad apprezzare nella loro enormità.

L’euro digitale, in effetti, è un’autentica rivoluzione. E certo fa riflettere che l’Europa riesca ad esprimere le sue migliori capacità solo quando si tratta di innovare in campo monetario. L’ha fatto nel 2002, quando ha introdotto la prima moneta priva di uno stato emittente, emessa da un circuito di banche centrali. Lo farà presto emettendo la prima valuta digitale globale. Sempre che, ovviamente, la politica faccia la sua parte.

Nel lungo comunicato che annunciava la chiusura della fase di preparazione, iniziata nel 2023, la Bce spiega chiaramente che il presupposto dell’emissione dell’euro digitale nel 2029 è l’emissione della normativa da parte dei legislatori europei. Si tratta di approvare un regolamento molto complesso in tempo per arrivare, nel 2027, a far partire l’esercizio pilota che durerà molti mesi. I costi stimati per l’avvio dello sviluppo sono di 1,3 miliardi di euro che diventeranno 320 milioni l’anno per il funzionamento dell’infrastruttura necessaria a far circolare la nuova moneta digitale.

Rimane adesso da capire perché questa scelta sia stata ritenuta talmente necessaria che i leader dei paesi europei, nell’ultimo vertice di ottobre scorso, hanno chiesto alla Bce di accelerare i progressi nella digitalizzazione dell’euro.

La Bce spiega che “un euro digitale preserverà la libertà di scelta e la privacy dei cittadini europei e proteggerà la sovranità monetaria e la sicurezza economica dell’Europa. Promuoverà l’innovazione nei pagamenti e contribuirà a rendere i pagamenti competitivi, resilienti e inclusivi in Europa”. Per apprezzare questa dichiarazione bisogna analizzare le varie questioni connesse allo sviluppo dell’euro digitale.

Cominciamo da una distinzione fondamentale. L’euro digitale è moneta di banca centrale, esattamente come il contante che tenete nel portafoglio. La moneta che fate circolare attraverso un bancomat, una carta di credito o un assegno, invece, non è moneta di banca centrale, ma moneta bancaria. La prima è una moneta emessa da un’entità pubblica. La seconda è emessa da un soggetto privato.

Se guardiamo alla quantità di moneta in circolazione, quella privata è molto più abbondante di quella pubblica. Ma questo “miracolo” riesce solo perché la moneta bancaria si basa sulla fiducia che gli operatori hanno in quella pubblica. Detto semplicemente, nessuno distingue fra l’euro di banca centrale e l’euro della banca commerciale. Perché, nei fatti sono la stessa cosa, anche se tecnicamente fanno riferimento a soggetti e logiche di emissione differenti.

Distinguere fra moneta di banca centrale e moneta distribuita dalle banche commerciali ci consente di fare un’altra precisazione terminologica che spesso genera molta confusione anche fra gli operatori: quella fra moneta digitale e moneta elettronica. L’euro digitale è una valuta di banca centrale digitalizzata. Gli euro della carta di credito sono moneta elettronica, ossia moneta emessa da un soggetto privato che circola attraverso circuiti elettronici.

Questo ci permette di comprendere un’altra distinzione fondamentale: quella fra una moneta digitale che fa riferimento a una valuta emessa da una banca centrale, come l’euro digitale, e una moneta digitale emessa da un soggetto privato, come una qualunque stablecoin. La prima è una moneta. La seconda è un asset.

Fatte queste premesse, osserviamo rapidamente come si stiano evolvendo le modalità di pagamento nell’eurozona, prendendo come fonte il rapporto SPACE della Bce pubblicato nel dicembre scorso.

L’acronimo POS sta per Point Of Sale, ossia punti vendita. P2P sta per Person To Person. Come si può osservare il declino del numero dei pagamenti nei punti vendita è andato di pari passo con l’incremento dei pagamenti on line, che sono triplicati fra il 2019 e il 2024. E questo è un primo indizio dell’importanza che avrà in futuro poter disporre di un euro digitale.

Il motivo è presto detto: mentre una moneta elettronica ha bisogno di un soggetto bancario per poter circolare, una moneta di banca centrale è alla portata di tutti. Per dirla diversamente: serve essere titolari di un conto corrente per avere una carta di credito, basta una tasca per conservare una banconota.

Nel caso dell’euro digitale basterà avere un dispositivo digitale con un wallet. Questo significa che tutti i soggetti “non bancati” avranno accesso al sistema dei pagamenti anche se devono fare pagamenti on line. E se si considera che i più grandi utilizzatori di pagamenti on line sono i giovani, che spesso non hanno un conto corrente, ecco che si comprende la potenziale trasformazione della domanda di consumi che l’euro digitale porta potenzialmente con sé. Oggi un genitore che voglia dare una paghetta al figlio minore che non ha un conto corrente deve usare il contante fisico. Domani sarà sufficiente trasferire il contante via app.

Se guardiamo ai dati circa l’utilizzo del contante in Europa (grafico che apre il post). osserviamo che il valore del cash in circolazione supera il 10% del pil dell’Eurozona. Questo ci dà un’idea circa la potenziale mole di pagamenti che l’attivazione dell’euro digitale può movimentare.

C’è ancora un’altra questione che non è banale ricordare. I circuiti di pagamenti elettronici, quelli sui quali girano le carte di credito per intenderci, sono in larga parte non europei. L’Euro digitale circolerà fuori da questi circuiti. Quindi non dovremo sopportarne i relativi costi di transazione. In più, come scrive la Bce “proteggerà la sovranità monetaria”. E adesso sappiamo anche perché.

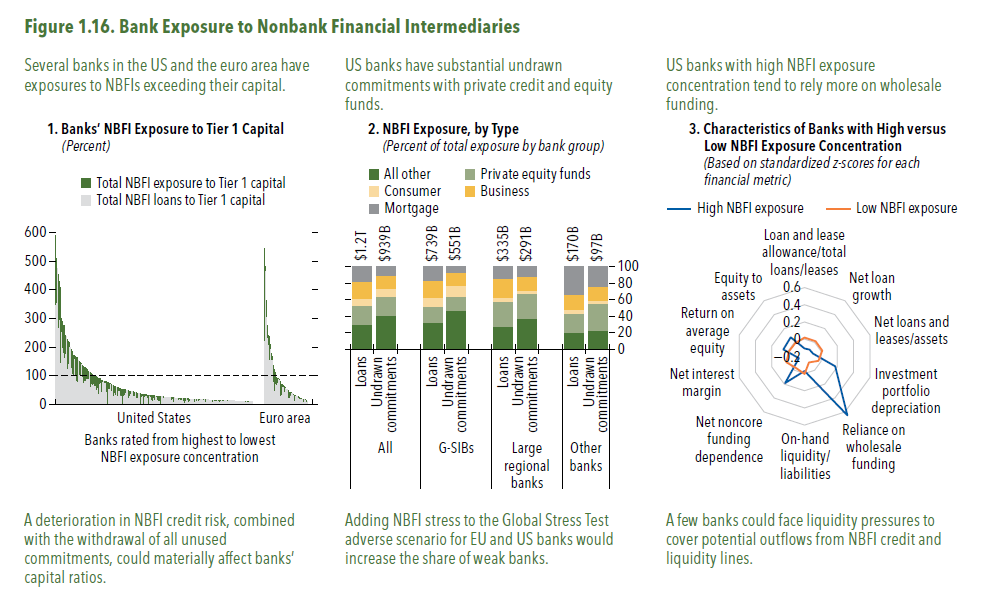

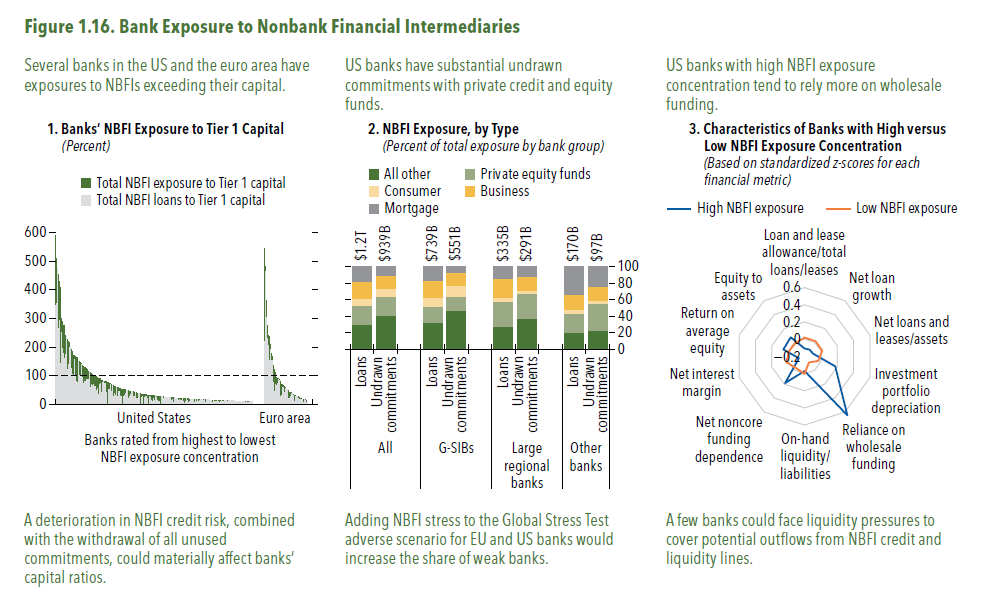

Il Fmi ha calcolato che l’esposizione del sistema bancario alle Non-Bank Financial institutions, fra Europa e Usa ammonta a 4,5 trilioni di dollari, 2,6 dei quali già erogati, mentre il resto risulta impegnato. In media questo corrisponde a circa il 9 per cento del portafoglio prestiti delle banche osservate. Ma la casistica è assai più fantasiosa. Non serve qui riepilogare, ne riparleremo. Limitiamoci a ricordare che stiamo nutrendo, nel profondo del nostro sistema finanziario e per puro amore del rendimento, degli organismi potenzialmente rischiosi. Questi soggetti, inoltre, si replicano furiosamente: l’esposizione verso alcune categorie di NBFIs è cresciuta del 59 per cento fra la fine del 2024 e la metà del 2025. Sono virali, in tutti i sensi. Quindi contagiosi. Ma non esiste alcun vaccino.

L’Europa sta convergendo “verso una mediocre traiettoria di crescita”, scrive il Fmi nel suo ultimo outlook sulla nostra regione. Mediocre è una parola dai molti significati. La medietà, nel passato, è stata persino associata alla virtù. Ma poiché il Fmi non fa letteratura ma produce numeri è probabile si riferisca al fatto che i nostri tassi di crescita si appiattiscono insieme al nostro entusiasmo per la costruzione europea, che ormai segnala pericolosamente la sua esaustione, purtroppo contrastata con molte parole e pochi fatti concreti. La “mediocre traiettoria di crescita”, non è affare che riguardi solo il pil. Riguarda tutti noi.

Il Fmi dedica l’ennesimo approfondimento all’irresistibile crescita delle non bank financial institutions (NBFIs) all’interno del sistema finanziario internazionale di cui abbiamo parlato in tante occasioni. Gli ultimi dati riportati nel Global financial stability report confermano che la Grande Trasformazione della finanza che abbiamo raccontato nei mesi scorsi è sempre più in corso e promette d allargarsi a macchia d’olio senza che nessuno sia in grado di capire la quantità e la qualità delle sue conseguenze.

Sappiamo già che ormai le NBFIs, entità finanziaria che prendono a prestito dalle banche e poi prestano ad altri soggetti come fossero banche, ma senza esserlo, giocano un ruolo rilevante anche nel mercato dei bond sovrani, con tutte le conseguenze che ciò comporta. Adesso il Fmi ci informa che “negli Stati Uniti, le banche che rappresentano quasi il 50% delle attività campione hanno esposizioni verso le NBFI superiori al loro capitale di Classe 1”. Le grandi banche Usa fungono da principali finanziatori delle NBFI. Il 90% dei prestiti che questi soggetti raccolgono arrivano proprio da loro. Ma nelle banche regionali la situazione è ancora peggiore, specie in quelle più piccole, con asset inferiori a 100 miliardi di dollari.

Complessivamente, l’esposizione delle banche alle NBFI è elevata: “In Europa e negli Stati Uniti, i prestiti delle NBFI rappresentano, in media, il 9% del portafoglio prestiti delle banche, con esposizioni pari a circa 4,5 trilioni di dollari, di cui 2,6 trilioni di dollari corrispondono a prestiti e il resto a impegni non utilizzati”, scrive il Fmi.

In Europa si osserva una situazione simile. Le banche più grandi hanno concentrato la loro esposizione verso gli NBFIs, e in alcuni settori si osservano tassi di crescita a doppia cifra dei prestiti concessi. Nel private equity e nel credit funds l’esposizione complessiva sfiora i 500 miliardi di dollari. Fra la fine del 2024 e la seconda metà del 2025, l’esposizione è cresciuta quasi del 60% (grafico sopra pannello 2).

“Le banche – scrive il Fmi – concedono sempre più denaro a questi fondi perché questi prestiti spesso offrono rendimenti sul capitale proprio più elevati rispetto ai tradizionali prestiti commerciali e industriali, grazie ai minori requisiti patrimoniali consentiti dalla loro struttura di garanzie”. Rendono di più perché sono più rischiosi, in sostanza. E come se non bastasse, Anche la concentrazione dei prenditori è in crescita costante: “Cinque grandi gestori di fondi rappresentano circa un terzo degli impegni di prestito aggregati dell’intero settore del private credit e del private equity”. Cosa può andare storto?

La risposta è molto semplice: “la crescente esposizione delle banche alle NBFI implica che sviluppi negativi in queste istituzioni, come declassamenti o calo del valore delle garanzie, potrebbero influire significativamente sui coefficienti patrimoniali delle banche”. Il Fmi ha fatto anche alcune stime. Non serve qui riportarle. E’ sufficiente ricordare che le NBFIs sono uno dei tanti virus insediati ormai stabilmente nel nostro organismo finanziario. Per adesso di limitano a replicarsi. Domani chissà.

L’unico vantaggio ad essere gli ultimi è che si può arrivare a diventare i primi. Gli ultimi, infatti, hanno un vantaggio che sarebbe errato sottovalutare: possono usare le conoscenze dei primi utilizzandole ex novo senza dover scontare il prezzo della loro conquista. Proprio perché non hanno nulla, possono costruire ex novo avendo già a disposizione le tecnologie più moderne, senza dover fare i conti con i residui del passato.

Da questo punto di vista l’Africa, che non è esagerato definire l’ultima frontiera dello sviluppo economico, ha lo svantaggio di avere una dotazione di capitale molto scarsa e il vantaggio che, di conseguenza, può costruirsene uno stock di qualità contemporanea. Che vuol dire, ad esempio, usare macchinari che consumano meno energia, o fonti di energia rinnovabili che prima semplicemente non c’erano o erano troppo costose per essere realizzate.

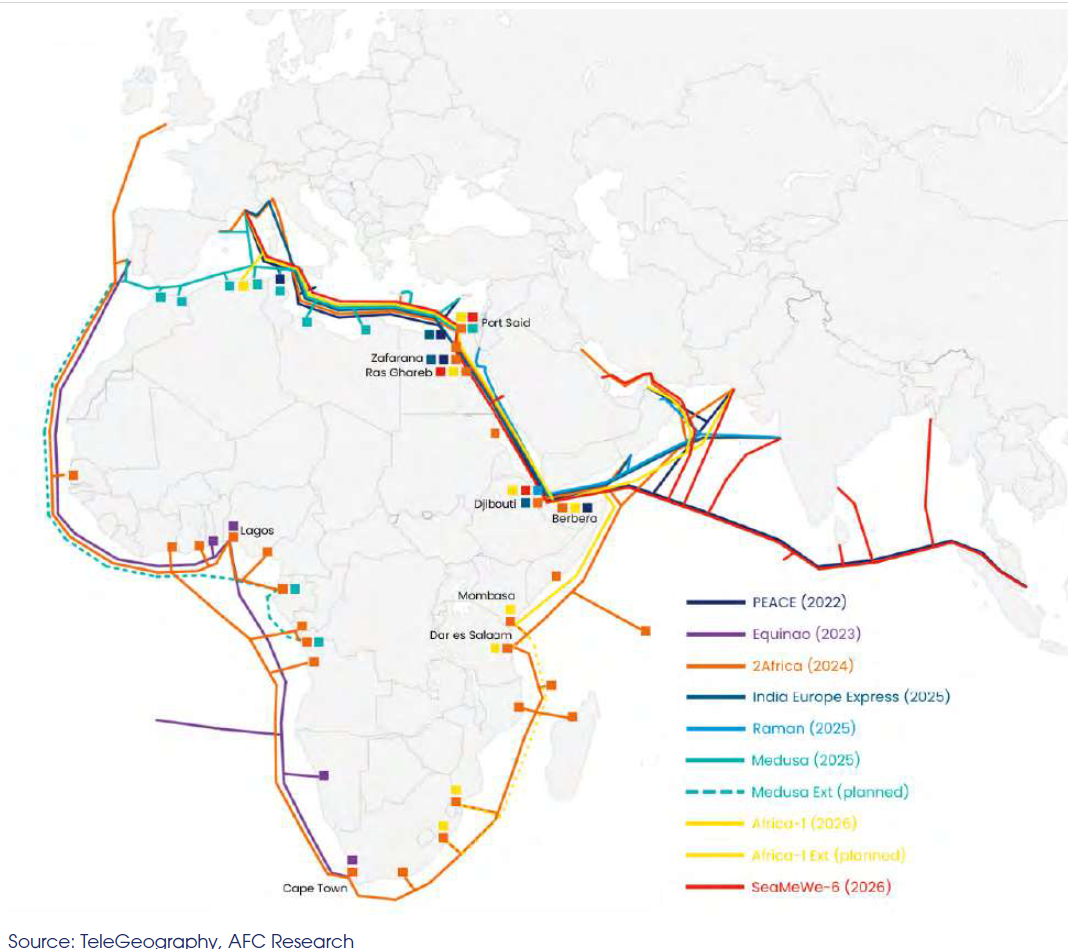

Tutto ciò, ovviamente, a patto di avere le risorse finanziarie. Servono quindi investimenti, e soprattutto investimenti esteri, visto che la dotazione di capitale africano è ancora carente. E da quanto si legge nell’ultimo rapporto dell’AFC, Africa finance corporation, questi investimenti non mancano, specie in quelle infrastrutture che per l’Africa sono nientemeno che vitali: la logistica fisica (abbiamo già accennato ai porti) e i collegamenti digitali.

Il grafico che apre questo post elenca sommariamente i cavi sottomarini sviluppati e in corso di sviluppo in Africa dal 2022 al 2026. A ognuno di queste corrispondono cordate di investitori di diverse nazionalità. Dal cavo PEACE, che raccoglie capitali cinesi, francesi, pakistani e di diverse telco africane, ad Equinao, finanziato da Google: tutto il mondo che conta sta circondando l’Africa di cavi dati, che ovviamente favoriscono la fioritura di data center, che vedono in prima linea il Sudafrica. Ma non solo. Ci sono hub regionali emergenti, per i data center, ad esempio in Kenya, Nigeria, Egitto e Marocco. “Il Kenya ha ottenuto grandi successi in questo senso ospitando i suoi Internet exchange point all’interno di data center che ora contano i principali fornitori di contenuti (AWS, Microsoft Azure, Meta, Alphabet) insieme ad agenzie governative, servizi di pubblica utilità, istituzioni finanziarie e diversi fornitori di servizi Internet (ISP) locali”, sottolinea il rapporto.

Le infrastrutture, insomma, si stanno lentamente edificando. Ma vale per il digitale ciò che abbiamo visto osservando le infrastrutture portuali: lontano dalle coste i collegamenti sono molto più difficili. “Stime disponibili di Hamilton Research – scrive l’AFC – suggeriscono che 2/3 della popolazione africana si trova a più di 10 km dalle infrastrutture di rete in fibra ottica, la percentuale più alta di qualsiasi altro continente”. Grandi distanze dalle infrastrutture implica maggiore difficoltà a raggiungere i destinatari del dato. Vale per il digitale ciò che abbiamo visto per le merci: se mancano le infrastrutture di collegamento interno, o sono carenti, le merci che arrivano da fuori faticano ad arrivare sui mercati. Ciò implica che le coste prosperano e l’interno vivacchia. E questo in un continente che ha un numero elevato di paesi che non hanno sbocchi sul mare.

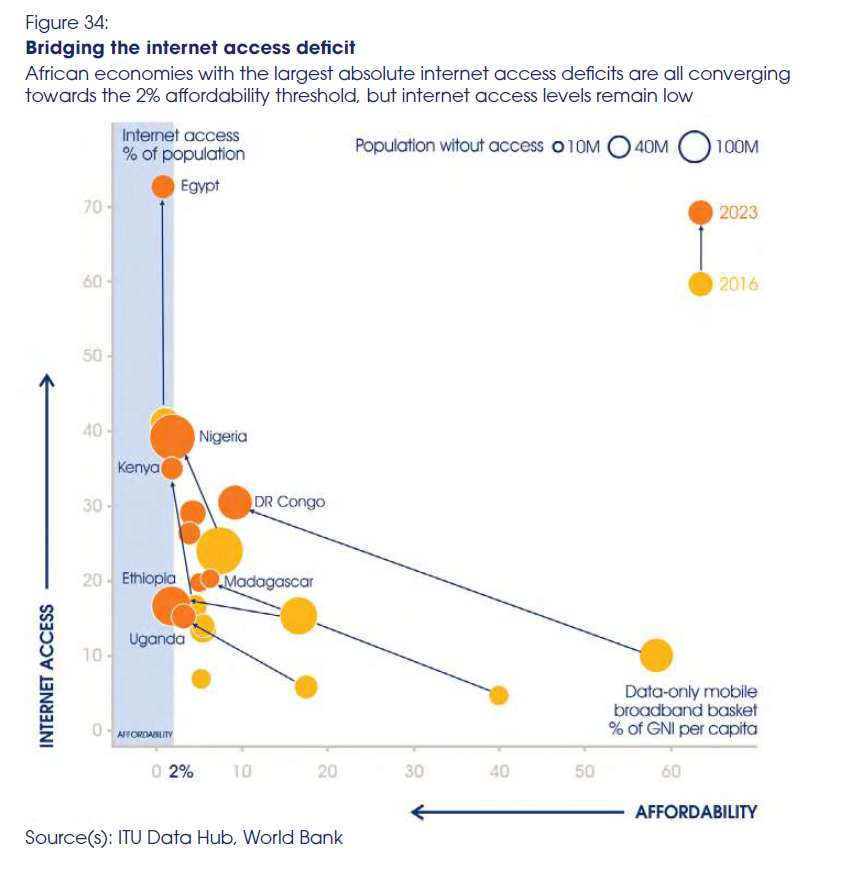

Questo spiega il digital divide ancora elevato all’interno del continente, che non solo soffre il vincolo infrastrutturale che abbiamo fugacemente osservato, ma anche quello economico generato dal basso livello di reddito delle popolazioni. Detto semplicemente, l’africano medio non ha i soldi né per pagarsi le connessioni, né tantomeno per comprare un qualunque device. E questo determina che l’accesso alla rete della popolazione sia ancora basso.

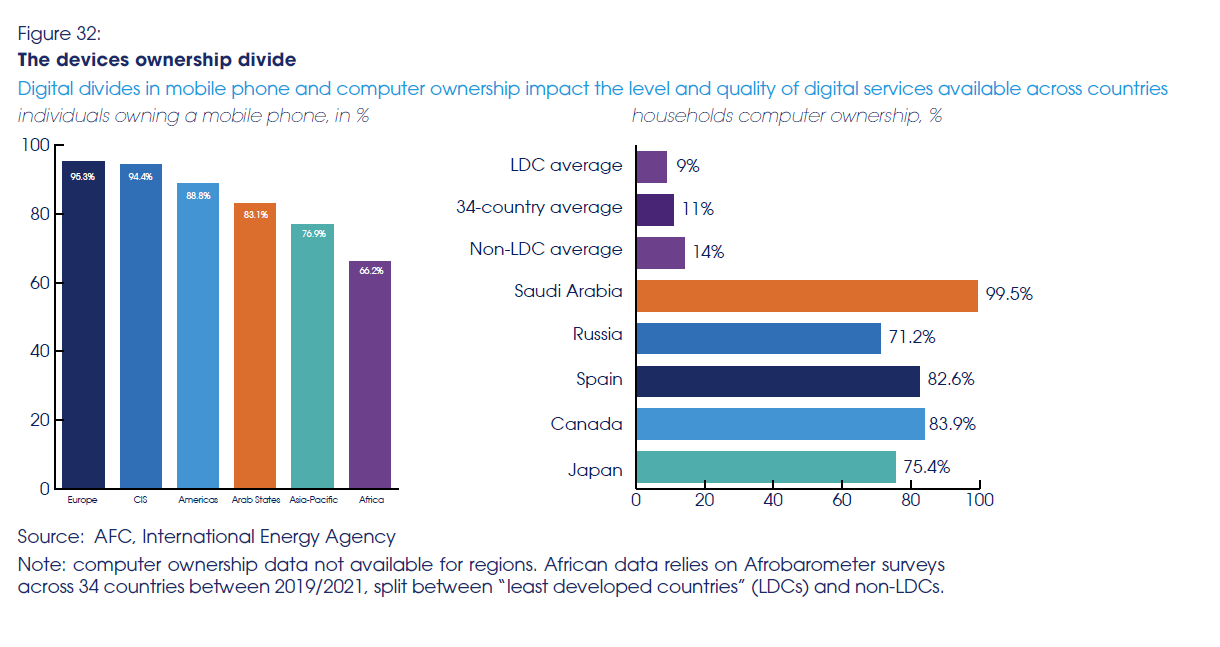

Gli africani hanno in percentuale il minor numero di telefonini a mondo e ancor meno sono quelli che dispongono di un computer.

E questo spiega perché nel 2024 oltre il 60% degli africani non abbia accesso ad internet. Ci sono ovviamente situazioni migliori – ad esempio in Egitto e Nigeria – ma nel complesso il continente esibisce ancora una situazione di sostanziale arretratezza su questo fronte, che contrasta visibilmente con la sua domanda potenziale di servizi digitali, vista l’enorme quantità di giovani che vivono in Africa.

Di fronte a questo stato di cose, e soprattutto in prospettiva, si capisce bene perché i grand carrier di cavi sottomarini stiano lentamente circondando l’Africa. Si capisce meno la ragione per la quale i paesi avanzati, che pure avrebbero tutto da guadagnarci a “informatizzare” il continente africano, non investano pure per aiutare gli africani ad avere almeno un telefonino di penultima generazione. Sarebbe un compito interessante per l’Europa, che magari potrebbe approfittarne per sviluppare un suo standard, sia hardware che software, invece che rassegnarsi al dominio dei produttori Usa e asiatici. Il problema è che l’Europa è bravissima a vedere i rischi. Mai le opportunità.

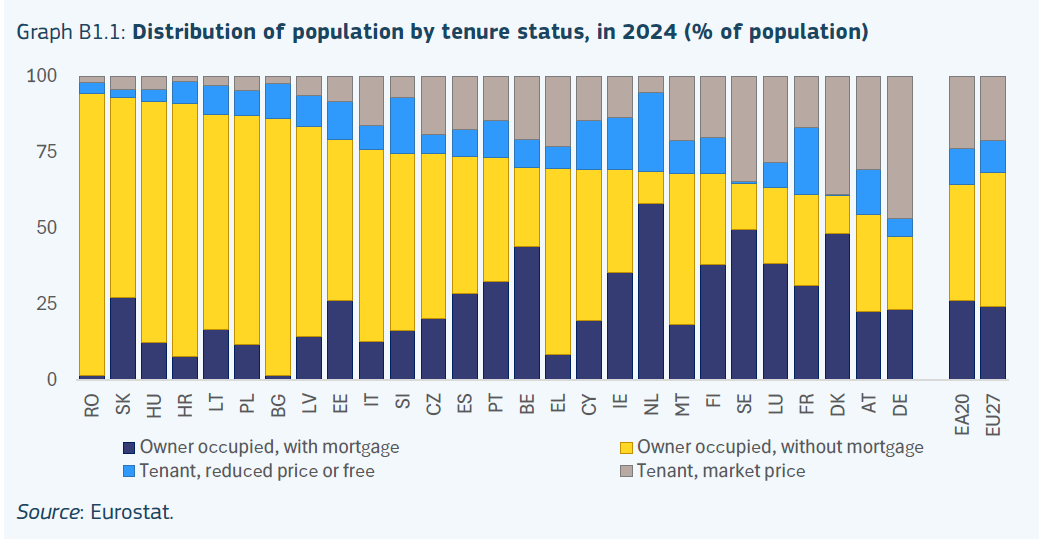

Un recente rapporto dell’Ue sullo stato dei mercato immobiliare europeo aggiorna molte delle nostre conoscenze, confermando al tempo stesso quello che sapevamo già: l’Europa è diventato un posto sempre più difficile per i suoi giovani.

Questa tendenza generale, che investe tutto ciò che attorno a un giovane ruota, dall’istruzione in poi, non poteva che avere una declinazione anche nel mercato immobiliare, che già sconta parecchie difficoltà per conto suo.

Nulla di strano, quindi, che “dalla crisi finanziaria globale, la proprietà della casa è diminuita nei paesi sviluppati, soprattutto tra i giovani adulti”, come riporta l’a Ue. In Europa “la quota di proprietari di case è diminuita di 2 punti percentuali (dal 70,2% nel 2015 al 68,4% nel 2024), ma la proprietà della casa è diminuita più marcatamente in alcuni Stati membri nello stesso periodo (ad esempio, di 12 punti percentuali a Malta, 10 punti percentuali in Lussemburgo e 5 punti percentuali in Germania, Grecia, Spagna e Finlandia)”. Molti hanno “liquidato” il mattone, sembra di capire e non hanno voluto o potuto investire su una nuova abitazione. Non sarebbe per nulla sorprendente scoprire che questi venditori siano proprio quei “giovani adulti” di cui parla la Commissione.

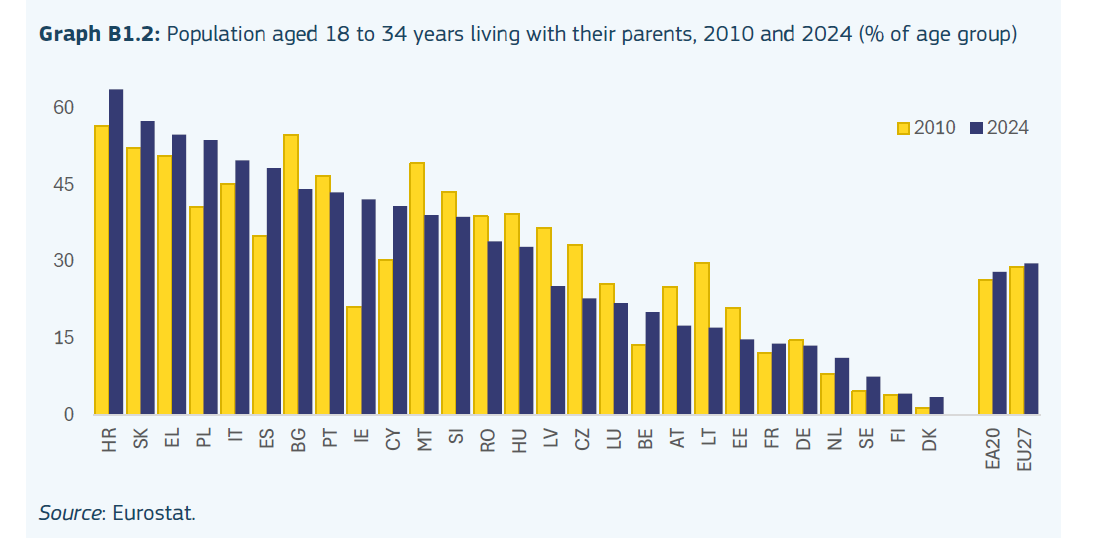

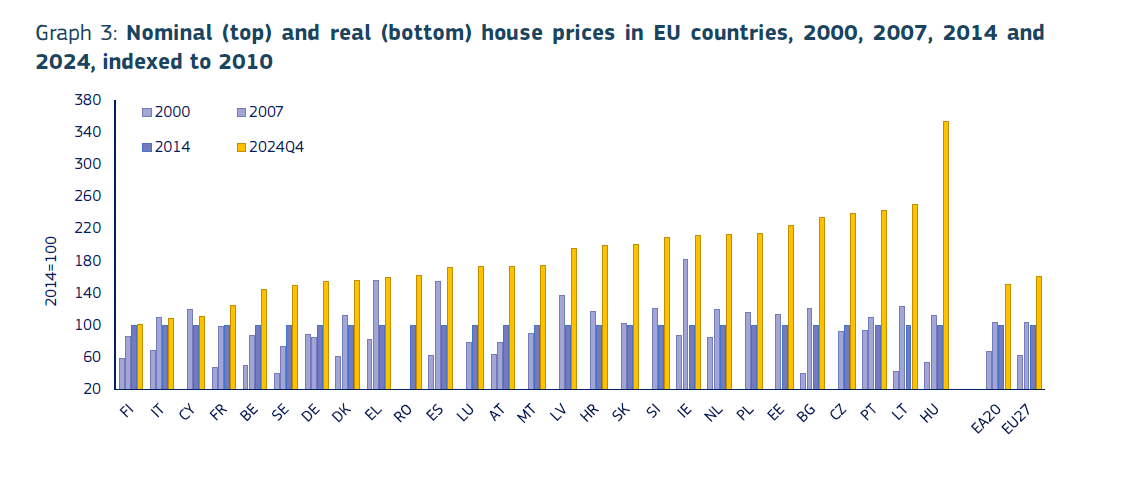

Più avanti leggiamo infatti che “I giovani hanno generalmente maggiori probabilità di vivere in alloggi in affitto rispetto alla popolazione media e un’ampia percentuale di giovani adulti vive con i genitori”. E questo ci conduce al grafico che apre questo post. Che diventa molto più informativo se si legge incrociandolo col grafico che trovate sotto, dove si analizza l’andamento dei prezzi, nominali e reali, nei paesi dell’Ue.

Val la pena osservare un paio di “stranezze” che i due grafici letti insieme ci comunicano. L’aumento notevole dei pezzi reali in Portogallo, cresciuti dell’80% nel 2024 rispetto al 2000, si associa a una diminuzione dei 18-34enni che vivono in famiglia. Il calo dei prezzi reali in Italia nello stessi periodo – l’indice nel 2024 scende sotto il livello 100 riferito al 2014 – si associa invece a un aumento della stessa classe di giovani che vive coi genitori.

Se confrontiamo Malta e Spagna notiamo un pattern simile: i prezzi reali crescono in entrambi i paesi, ma a Malta i giovani che vivono coi genitori diminuiscono, in Spagna aumentano. E’ solo questioni di prezzi, come suggeriscono molti, o c’è dell’altro?

L’Ue la spiega in termini puramente economici: “I giovani incontrano maggiori difficoltà rispetto alla media della popolazione nel mercato immobiliare, e questo riflette sia l’evoluzione del mercato del lavoro, con una maggiore probabilità di disoccupazione tra i giovani, sia l’aumento dei prezzi delle case. I giovani adulti tendono ad avere maggiori difficoltà a ottenere un mutuo a causa della mancanza di capitale o di stabilità occupazionale”.

Aggiungiamo un’altra tessera che contribuisce ad arricchire il puzzle: il modo in cui si abita nei diversi paesi europei: proprietari, con e senza mutuo, inquilini a prezzo agevolati o gratuiti, inquilini a prezzi di mercato.

Se osserviamo il grafico sopra e ripetiamo il confronto fra Italia e Portogallo notiamo che i due paesi hanno una quota simile di inquilini a prezzi di mercato, col Portogallo a un livello leggermente inferiore, mentre il livello di inquilini a prezzi calmierati o gratuiti in Portogallo è circa il doppio di quello italiano. I portoghesi proprietari di mutuo sono più del doppio di quelli italiani, mentre i proprietari senza mutuo italiani sono molti di più.

Sembra chiaro che gli italiani siano complessivamente meglio dotati, da un punto di vista patrimoniale, dei portoghesi. E tuttavia i giovani italiani stanno a casa e i portoghesi meno di loro. E’ solo questione di soldi? Crederlo facilita le analisi economiche, ma non ci dice tutto sulla realtà di una società.

Salute e protezione sociale assorbono sempre più risorse pubbliche nei paesi ad economia avanzata, e si capisce bene la ragione. Meno si comprende come mai i paesi a basso reddito spendano così tanto per la difesa, circa quattro volte quello che impiegano le economie più affluenti. Questioni di mezzi e di priorità, evidentemente. I paesi ricchi badano alle loro popolazioni, tramite un uso sempre più espansivo della spesa pubblica. Quelli meno abbienti hanno bisogno delle armi. Forse per tenerli a bada. Oppure per difenderli da vicini riottosi. Ma quanto a questo, ormai anche noi abbiamo qualche problema di vicinato. E infatti i governi promettono di spendere sempre più in armamenti. Oggi la spesa che pesa è il welfare. Domani chissà.