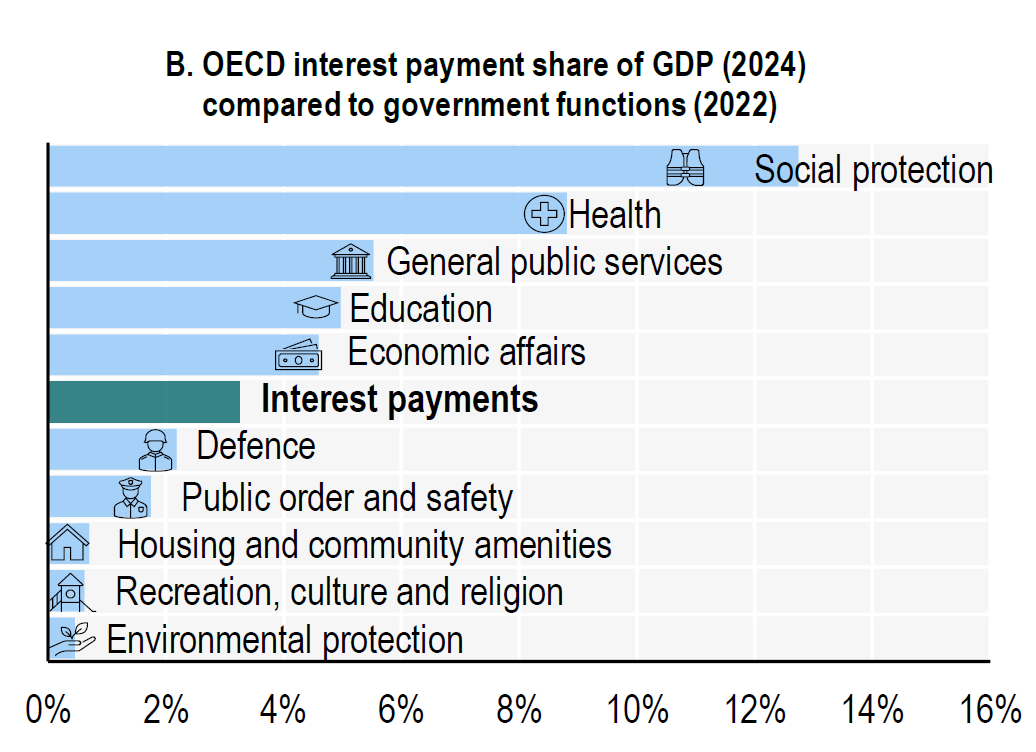

Dei debiti che i governi devono fare per pagare gli interessi sui debiti sembra non importi a nessuno. Perciò questo costo, subdolamente, cresce di anno in anno, e crescerà ancora di più nei prossimi, visto che a meno di sorprese che sarebbe meglio non avere, perché di solito sono brutte, le banche centrali sembrano intenzionate a far salire ancora i tassi di interesse. Sicché, malgrado sia segnalato in rosso in tutti i rapporti degli organismi internazionali, il costo degli interessi sul debito viene sostanzialmente ignorato. E tuttavia non è meno che rilevante. In rapporto al pil, e in media Ocse, supera di gran lunga non dico la protezione ambientale, della quale in fondo ci importa solo a danno conclamato, ma anche la mitica spesa per la difesa, che ormai occupa tutti i nostri pensieri. Spendiamo più per difenderci dai creditori reali che per difenderci dagli aggressori potenziali. Questo ci aiuta a capire cosa ci spaventi di più.

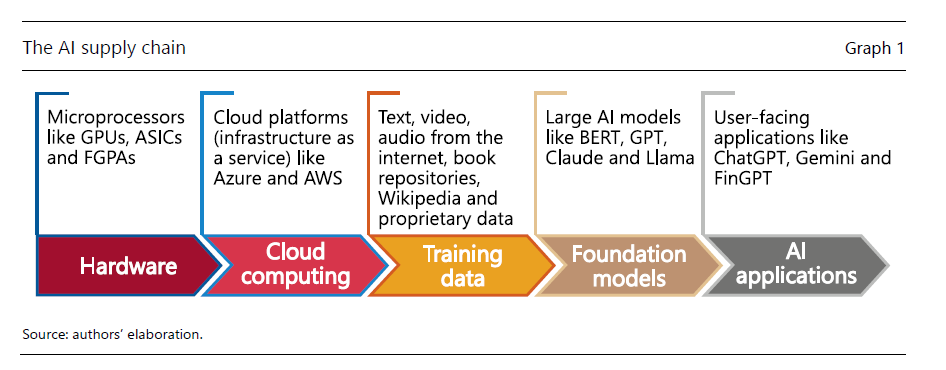

Adesso che abbiamo più chiaro come sia organizzata la filiera che produce i servizi di intelligenza artificiale, dobbiamo guardare dentro i vari livelli che abbiamo esplorato nel post precedente e vedere chi ci abita. Chi sono, insomma, i campioni di mercato che rendono possibile questa innovazione.

Al primo livello, l’hardware, troviamo il gigante dei microprocessori Nvidia, leader nella produzione di GPUs e di software che servono i programmatori di IA. Per uno di quegli incredibili eterogenesi dei fini, Nvidia una volta era famosa perché i suoi chip facevano alimentavano il mercato dei videogiochi. Adesso, dopo alcune intelligenti acquisizioni e un evidente vantaggio competitivo nei confronti dei concorrenti, la società ha una quota di mercato sulle GPUs superiore al 90%, che le ha permesso di vedere crescere i propri ricavi del 405% fra il 2023 e il 2024.

Questa primazia non ha scoraggiato i competitor. I grandi giganti di internet, americani e cinesi, sono impegnati nella progettazione di processori per l’IA, ma per il momento le possibilità che insidino il dominio di Nvidia sono scarse. Per la cronaca, vale la pena ricordare che Nvidia produce i suoi processori presso la Taiwan Semiconductor Manufacturing Company (TSMC), che origina più del 60% di tutti i semiconduttori a livello globale e oltre il 90% dei semiconduttori più avanzati. Ciò significa, in pratica che l’hardware che fa girare l’IA si regge su una gamba sola, per giunta allocata in un posto abbastanza complicato.

Il panorama dei servizi di cloud, il secondo livello dell’IA, è più composito. Qui la concentrazione si distribuisce fra tre grandi giganti del web: Amazon Web Services (AWS), che controlla il 31% del mercato, Microsoft Azure con il 24% e Google Cloud Platform con l’11%. Nell’Ue la quota di mercato di AWS e Azure, nel 2020, arrivava all’80%, con buona pace per chi pensa che l’Europa abbia un futuro di hi tech proprietario.

Se puntiamo l’attenzione sul segmento IaaS dei servizi cloud, ossia quello più strategico per l’IA, il mercato è ancora più concentrato: nel 2023, AWS, Microsoft Azure e Google Cloud Platform insieme rappresentavano quasi il 74% del mercato globale in Europa. In India arrivano addirittura all’87%.

I giganti del web hanno potuto godere di un notevole vantaggio anche nel settore del training data, ossia dell’addestramento dei modelli IA, in ragione del fatto che hanno enormi quantità di dati proprietari originati dai servizi che offrono in rete. Si pensi solo ai social network.

Se saliamo ancora di livello, e guardiamo ai modelli di intelligenza artificiale (foundation model), il mercato è assai più popolato. Sono stati censiti 300 modelli forniti da 14 diverse aziende, e poi ci sono modelli alternativi costruiti da aziende che hanno realizzato versioni proprietarie, come OpenAI e Google DeepMind. Altri, come Facebook, si sono orientati su modelli aperti – Meta, con Llama e la cinese DeepSeek – ma in ogni caso il mercato appare chiaramente dominato da pochi soggetti. Nel 2023 ChatGpt pesava il 69% nel mercato dell’IA generativa, in termini di ricavi. Può essere un risultato molto precario, viste le caratteristiche di questo mercato. Ma intanto è un fatto che conferma la vocazione dei mercato IA, a tutti i livelli, alla concentrazione.

Proprio questa caratteristica dà l’ennesimo enorme vantaggio ai giganti del web, che di concentrazione se ne intendono. Quindi parliamo delle grandi aziende americane e cinesi che, di fatto, primeggiano – con la notevole eccezione dell’hardware – in tutta la filiera dell’IA. E non a caso. Le Big Tech stanno investendo pesantemente nell’IA: nel 2023 questi investimenti pesavano il 33% del totale. E poi generano molte partnership con start up: si pensi solo ai 10 miliardi di dollari investiti da Microsoft in OpenAI.

E’ chiaro a tutti che un concentrazione così elevata di potere porta con sé molti rischi, oltre a quelli che derivano normalmente da un modello di oligopolio monopolistico, intanto in termini di possibilità di scelta per i consumatori. Quando parliamo di Big Tech dobbiamo pensare anche ai cyber rischi, e visto che balla una tecnologia dagli esiti imprevedibili come l’IA dobbiamo mettere nel conto anche rischi impliciti per adesso neanche troppo chiari. E poi ci sono anche rischi finanziari globali, visto che questa concentrazione di potere corrisponde a notevoli capitalizzazioni di borsa.

Insomma, c’è molto lavoro per i regolatori, a tutti i livelli. Per giunta in un contesto che è transfrontaliero per vocazione, in un tempo in cui sembrano rinascere le cortine di ferro. In queste condizioni servirà molta intelligenza per evitare che dall’innovazione scaturiscano dei danni. E non solo artificiale.

Sarà capitato anche a voi di chiedervi quali misteriosi sentieri percorra il vostro smartphone o il vostro pc quando scodella bella e pronta sui vostri schermi la risposta alla domanda che avete posto al vostro assistente digitale, più o meno intelligente. Se non vi è capitato, allora appartenete a quella ampia categorie di persone che se ne infischiano, e che quindi sono i candidati ideali per quel brave new world che si sta organizzando per noi.

Se invece ve lo siete chiesto, appartenete alla categoria dei problematici che sono la croce e la delizia della nostra società, perché sono quelli che si interrogano, che indagano, che studiano, che ricostruiscono: i cercatori.

In questo caso accoglierete con curiosità un bel paper, che peraltro ha il pregio di essere anche breve, pubblicato nei giorni scorsi dalla Bis di Basilea che compie una interessante ricognizione sulla supply chain che anima l’intelligenza artificiale. Ci illustra, per ferla semplice, il mondo che abita dietro il mondo che appare sul vostro schermo.

Lettura consigliatissima, dunque, perché finalmente si mette a fuoco in maniera organica la filiera di produzione, e quindi di interessi, che sta animando questa ennesima rivoluzione industriale, purtroppo ancora troppo poco compresa.

Il grafico sopra schematizza i diversi livelli attraverso i quali viene costruita la risposta alla domanda che voi ponete all’assistente IA. Che possono sembrare ovvi, ma non lo sono affatto.

Il primo, ovviamente, è quello hardware. Per far funzionare questa applicazioni servono chip speciali, come i field-programmable gate arrays (FPGAs), le application-specific integrated circuits (ASICs) e le GPUs. Si tratta di strumenti che consentono l’elaborazione dei dati in parallelo, che in qualche modo simula quello che si pensa faccia il nostro cervello. Fra questi componenti, quelli più usati sono le GPUs. Addestrare un modello IA, tipo un large language models (LLMs) capace di generare testi, richiede centinaia se non migliaia di questi chip. Per dare un’ordine di grandezza, si stima che il motore di ricerca Bing di Microsoft abbia bisogno di otto GPUs per rispondere in meno di un secondo a una singola domanda. Se considerate quante domande riceve un motore di ricerca potrete farvi un’idea dello sforzo hardware (e quindi energetico) che nutre la nostra curiosità.

Il secondo livello è il cloud computing. Ossia, in sostanza, l’ambiente digitale dove risiedono le informazioni, sia organizzate come servizi (modelli) che come contenuti (dati). La “nuvola” informatica consente di fatto a tutti di potersi connettere e utilizzare le funzionalità messe a disposizione dai produttori. Ci sono tre grandi modelli: (1) software as a service (SaaS); (2) platform as a service (PaaS); (3) infrastructure as a service (IaaS). Il primo mette a disposizione degli utenti un servizio specifico, ad esempio di streaming video. Il secondo mette a disposizione una piattaforma di servizi, ad esempio la suite di applicazioni di Google. Il terzo mette a disposizione una intera infrastruttura, ossia i computer e i dati dell’infrastruttura. L’IA ha bisogno di una cloud di questo tipo per poter essere diffusa.

Dentro la cloud, lo abbiamo detto, è necessario ci siano dei dati che l’IA deve elaborare per costruire le sue risposte. Entriamo così nel terzo livello della supply chain, quello dei training data. In pratica tutti ciò che il modello può digerire: video, foto, testi, suoni. Il grande brodo di coltura digitale dal quale si crede si possa estrarre una nuova vita, nel senso di pensiero originale.

Ed è in questa “estrazione” che interviene il quarto livello: quello dei foundations models. Si tratta di modelli di intelligenza artificiale che sono il cuore del prodotto finale. Avere dati di qualità e quantità sufficiente non basta a generar risposte valide se il modelli di fondazione hanno architetture inefficienti.

Infine, l’ultimo livello è quello a cui abbiamo accesso comune noi poveri mortali: il livello dell’applicazione. Quindi l’interfaccia attraverso la quale interagiamo con la macchina intelligente. I vari ChatGpt, Gemini, Claude, FInGPT, DALL-E, AlphaFold, Perplexity or GitHub Copilot.

Una volta che abbiamo compreso la filiera, si tratta adesso di vedere cosa incorpora. Ossia che realtà economiche si agitano dietro questa catena di montaggio. Ma ne parliamo alla prossima puntata.

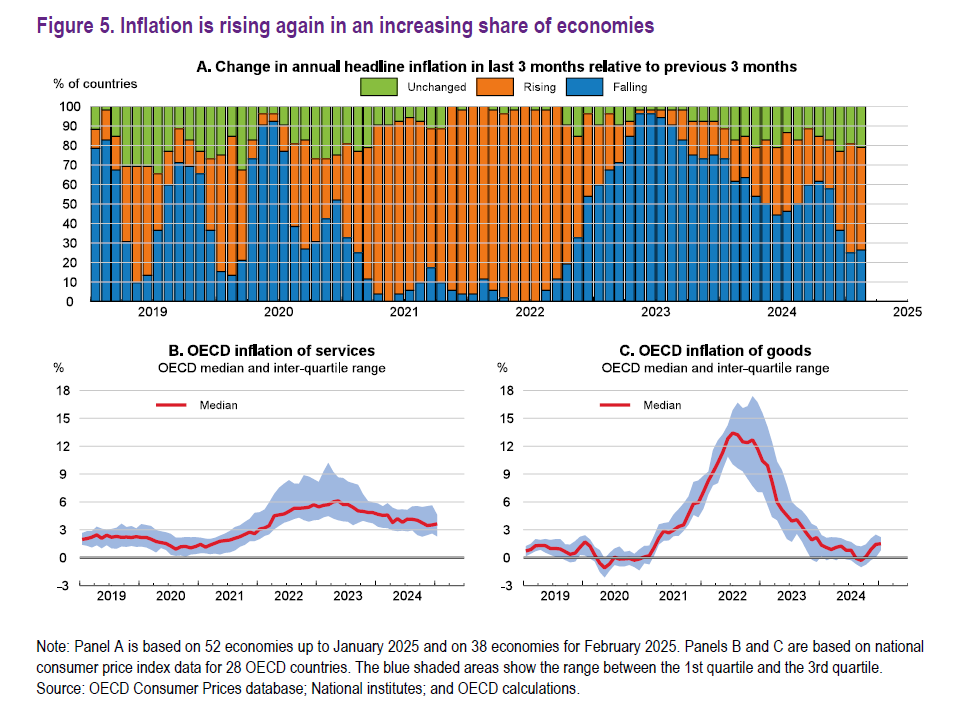

Prima la Fed, poi la Bce, per bocca dei loro presidenti e governatori, hanno fatto capire che il futuro dei tassi di interesse, che sembrava decisamente orientato al ribasso, non è più così deciso. Anzi. Powell ha detto a chiare lettere che i dazi “stanno facendo salire le attese di inflazione” e Lagarde, poche ore dopo, gli ha fatto eco, sottolineando che “non ci stiamo impegnando in anticipo su un particolare percorso di tasso”. Insomma, i banchieri centrali stanno lanciando segnali abbastanza chiari, a volerli leggere, sulla circostanza che il ribasso di tassi, che tutti davano per scontato, non lo è più. Per nulla.

L’aria è cambiata insomma. E non tanto (o non solo) perché l’elezione di Trump ha aggiunto una variabile non prevista, ossia i dazi, nei modelli di banca centrale che stimavano un graduale riassorbimento dell’ondata inflazionistica, ma perché l’inflazione globale si è dimostrata assai più resiliente di quanto non si pensasse.

Ocse, nel suo ultimo outlook sull’economia internazionale lo scrive a chiare lettere: “Le pressioni inflazionistiche persistono in molte economie”, e i dati raccolti dall’istituto, riepilogati dal grafico che apre questo post, lo evidenziano con chiarezza. Col passare del tempo aumentano i paesi che mostrano segnali di inflazione crescente.

A ciò si aggiunga un’altra caratterista di questa ondata inflazionistica che è sempre bene ricordare: i prezzi salgono molto più nel settore dei servizi che in quello dei beni, con l’aggravante che negli ultimi mesi si è vista la risalita dei prezzi anche per questi ultimi in alcune economie.

Se dai dati passiamo alle aspettative, il cerchio si chiude. “Anche le aspettative aggregate di inflazione delle famiglie sono aumentate in alcune economie negli ultimi mesi, tra cui Stati Uniti e Regno Unito”, scrive Ocse.

E se le famiglie credono che i prezzi aumenteranno, difficilmente le aziende lavoreranno per deluderle. Toccherà ai banchieri centrali spiegare al mondo che i tassi per adesso rimarranno fermi. E che questo adesso rischia di durare a lungo.

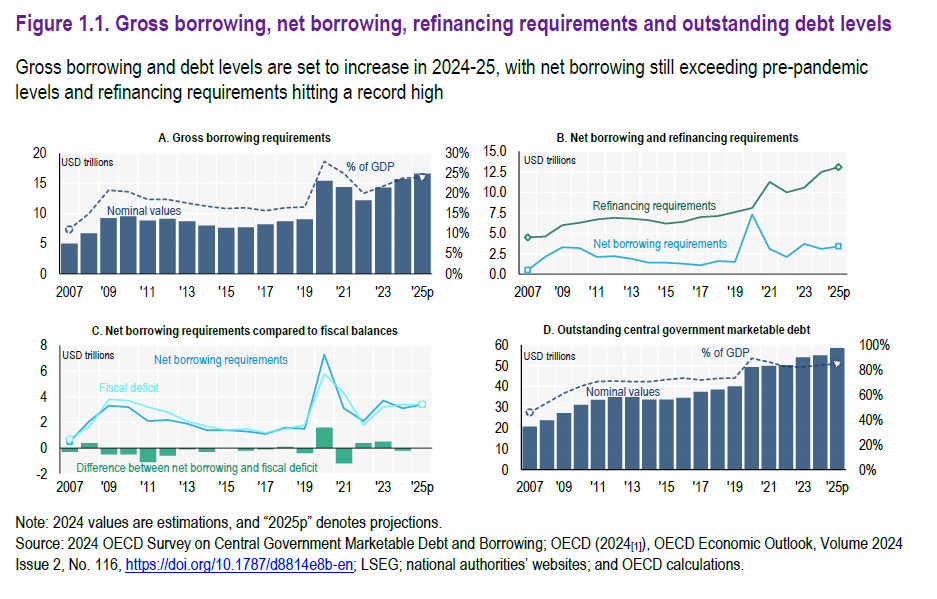

In meno di vent’anni il debito globale dei paesi Ocse visto come un tutto, quindi con grandi differenze fra i singoli paesi, si è moltiplicato quasi per tre, sfiorando i 60 trilioni previsti alla fine di quest’anno, che si confronta con i 20 trilioni del 2007, mentre la sua quota sul pil ormai veleggia verso il 100 per cento, a fronte di meno del 40 per cento, sempre del 2007. Chi si allarma per questa crescita esuberante, diciamo così, trascura di osservare che questo è l’ennesimo miracolo del capitalismo, che non moltiplica solo la ricchezza, quindi i creditori, ma anche le preoccupazioni, stavolta dei debitori. Che poi questi debitori siano dei governi è la ciliegina sulla torta. Perché sarà pure vero che lo stato siamo noi, come diceva qualcuno. Ma in fondo non ci credeva neanche lui.

Chi crede nei miracoli dovrebbe credere nel capitalismo, visto che sembra sia l’unico strumento provato capace di moltiplicare pani e pesci seppure nel loro comune denominatore, ossia il denaro che oggi è l’autentica misura di tutte le cose. Chi crede nel capitalismo osserverà ammirato la moltiplicazione del credito privato, una delle tante declinazioni del credito, ossia l’altra faccia del debito, senza più neanche chiedersi come sia possibile, perché sennò non sarebbe un credente autentico. Di fronte ai prodigi del capitalismo, che cresce su se stesso, si rimane attoniti. Ma in questo modo sfugge un dettaglio, la cui inosservanza mina alle fondamenta la straordinaria costruzione capitalistica. Ossia il fatto che il capitalismo, per funzionare, non può solo moltiplicare: deve anche dividere. Perché se si cumula senza decumulare prima o poi si crolla rimanendo schiacciati dal proprio peso. Questo, purtroppo, il credente nel capitalismo ancora non lo crede abbastanza.

Nel migliore dei mondi possibili, che però sembra impossibile perché non siamo ancora abbastanza evoluti, l’Europa se ne infischierebbe dei dazi americani e anzi, toglierebbe ogni tipo di restrizione al commercio, specie quello interno che fa la gran parte dei suoi commerci e che ancora è molto frenato soprattutto da questioni fiscali, e lascerebbe che i dazi americani facessero il proprio corso. In pratica, i consumatori Usa dovranno accettare un sostanziale aumento dei prezzi interni che invece gli europei eviterebbero in assenza di dazi su beni e servizi americani, che tanto non hanno molte alternative. Basta pensare ai servizi digitali.

Nel migliore dei mondi possibili, si partirebbe dal fatto che le percentuali di esportazioni che i principali paesi europei destinano agli Usa, e che oggi fanno tremare i governi, pesano poche percentuali sul pil, che sarebbero facilmente recuperabili se l’Ue si aprisse ancora di più al commercio, soprattutto interno, anziché giocare il gioco stupido di chi fa cose stupide, per citare un recente giornale anglosassone, e individuasse anche nuovi modi per commerciare con chi ha bisogno delle nostre merci e dei nostri servizi. E non sono pochi.

Nel migliore dei mondi possibili, si osserverebbe che le principali vittime dei dazi Usa sono Messico e Canada, ossia il continente americano. E si comincerebbe a pensare che esiste un mondo, al di fuori del continente americano, col quale può essere interessante creare linee di comunicazione e relazioni economiche. Perché gli Usa sono i nostri cugini del cuore. Ma spesso parenti rima con serpenti. E quando succede è anche sano guardarsi intorno.

Purtroppo non siamo nel migliore dei mondi possibili. Ma in uno qualunque altro.

Le ultime previsioni Ocse, che non sono la realtà ma una sua possibile evoluzione (sempre meglio ricordarlo) tratteggiano lo scenario di un mondo che sembra avviarsi a passo deciso verso un’economia lenta con prezzi che rimangono ancora caldi, ben sopra i target in molti paesi.

Non sarà ancora stagflazione, ma ci somiglia molto. E si osservano anche alcune notevoli divergenze: l’eurozona cresce meno, ma almeno i prezzi sembrano normalizzarsi. Gli Usa crescono meno, ma i prezzi continuano a stare sopra i target.

Queste previsioni tengono conto, per quanto possibile, della minaccia dei dazi, che ormai si avvia a diventare una realtà per molti paesi, che avranno un evidente impatto sulla dinamica dei prezzi e della crescita globale. In sostanza i dazi rischiano di frenare gli scambi, che della crescita globale sono stati uno dei driver principali ancora fino al 2024.

Quest’anno tuttavia, scrive Ocse, dovremo iniziare a fare i conti con l’aumento delle tensioni, e gli indicatori mostrano già un rallentamento della crescita già in questo primo trimestre. Per adesso si è osservata una certa debolezza nel settore dei servizi a fronte della quale si è osservata una certa ripresa dell’indice della manifattura in alcune regioni.

Sul lato della domanda, si osserva invece una calo della fiducia dei consumatori e anche il calo dei consumi negli Stati Uniti a gennaio, e questo nonostante l’andamento positivo dei redditi.

E’ certamente prematuro trarre conclusioni sulla base di questi dati preliminari, ma è evidente che il clima non è dei migliori. Se poi le nuvole porteranno tempesta è da vedersi. Intanto la sensazione è che si metta fieno in cascina. E che valga il vecchio adagio che consiglia di andar piano per arrivare lontano. Solo che in economia andar piano, che significa crescere poco, non è sempre auspicabile. Specie quando nel frattempo aumentano i rischi.

Le ultime giornate di borse, afflitte da ondate di volatilità generatrici di vorticosi saliscendi, potrebbero farci perde di vista una tendenza che ha iniziato a esprimersi dall’inizio dell’anno e che viene molto opportunamente ricordata dalla Bis nella sua ultima Rassegna trimestrale: il mini rally delle borse europee, che non solo hanno fatto meglio di Giappone e Gran Bretagna, ma ormai esibiscono una valutazione media dell’equity, misurata col rapporto prezzo/dividendi, simile a quella statunitense.

Sembra insomma che molti capitali abbiano preso la strada delle borse europee, resistendo in qualche modo alle recenti pressioni ribassiste che hanno afflitto i mercati Usa, peraltro molto tirati. Il recente calo dei titoli tecnologici, per dirne una, dovrebbe essere osservato ricordando che nell’ultimo anno le quotazioni delle Magnificent 7, fra le quali c’è anche Tesla, sono cresciute in media del 40%. Nulla di strano che avvengano correzioni, specie quando il clima si fa brutto.

Ma come mai i capitali hanno scelto l’Europa, si domanda la Bis, che certo non brilla per prospettive economiche, soffre per i prezzi energetici elevati e adesso è anche minacciata dalle tariffe Usa? Come si spiega l’aumento delle quotazioni di circa il 15% che si osservato da dicembre scorso?

La Banca di Basilea ipotizza che dietro questa performance ci sia un certo cambiamento delle aspettative degli investitori, un sentiment più benigno verso i mercati azionari europei, che ha portato a una compressione del premio di rischio.

Quest’ultimo rappresenta la differenza fra il rendimento atteso del mercato azionario e quello di un titolo considerato sicuro, classicamente un titolo di stato. Quindi se gli investitori abbassano il premio di rischio, tendono a comprare più azioni.

La variabile da osservare per comprendere questo orientamento è il rapporto prezzo/dividendo, che in Europa è cresciuto nell’ultimo periodo come si può vedere dal grafico sopra al centro. Concettualmente il prezzo di un titolo dovrebbe dipendere dal valore scontato ad oggi dei dividendi futuri attesi. Essendo un rapporto, il prezzo/dividendo può crescere o perché si attende un aumento dei prezzi del titolo o perché, a prezzo costante, ci si attende una diminuzione dei dividendi.

In generale l’evoluzione del rapporto prezzo/dividendo può dipendere da tre cose: variazione dei tassi degli strumenti privi di rischio (sempre il classico titolo di stato); variazione del premio di rischio del mercato azionario (quello di cui parlavamo prima); variazione nella crescita prevista dei dividendi. Un aumento delle prime due componenti riduce il rapporto prezzo/dividendo poiché tassi privi di rischio o premi di rischio più elevati determinano uno sconto maggiore dei flussi di cassa futuri. Al contrario, un aumento della terza componente aumenta il rapporto prezzo/dividendo poiché segnala dividendi futuri più elevati (ad esempio flussi di cassa).

Gli economisti della Bis hanno notato che l’aumento dei tassi a lungo termine ha esercitato una pressione al ribasso sul rapporto prezzo/dividendo sia negli Stati Uniti che in Europa (barre gialle grafico centrale). Un ulteriore fattore negativo per le valutazioni europee è stato il deterioramento della crescita prevista dei dividendi (barre rosse) in contrasto con i dati in miglioramento per i loro omologhi statunitensi. Quindi ciò che ha fatto salire le valutazioni del mercato azionario europeo nonostante i due fenomeni avverso è stata la grande compressione dei premi di rischio sulle azioni europee (barre blu).

Cosa significa? Che in pratica gli investitori si accontentano di minori rendimenti per il loro investimento, e quindi comprano azioni, magari perché si attendono ribassi del tasso sui titoli sicuri.

Un altro dato che vale la pena sottolineare è che i capitali si sono diretti su alcuni settori specifici, come banche e Ict. Dal grafico sopra a destra si nota, ad esempio, la buona performance delle banche europee sui listini. Anche i settori che potrebbero avvantaggiarsi dalla fine della guerra ucraina, come quello energetico, hanno visto arrivare capitali freschi.

La Bis conclude la sua analisi suggerendo che “il recente cambiamento potrebbe riflettere almeno in parte un sentimento più positivo e un ottimismo sulla stabilità economica e sulla crescita in Europa in un contesto di riduzione delle tensioni geopolitiche”. Più cinicamente forse si tratta solo del vecchio detto: gli affari sono affari. Ovunque si facciano.

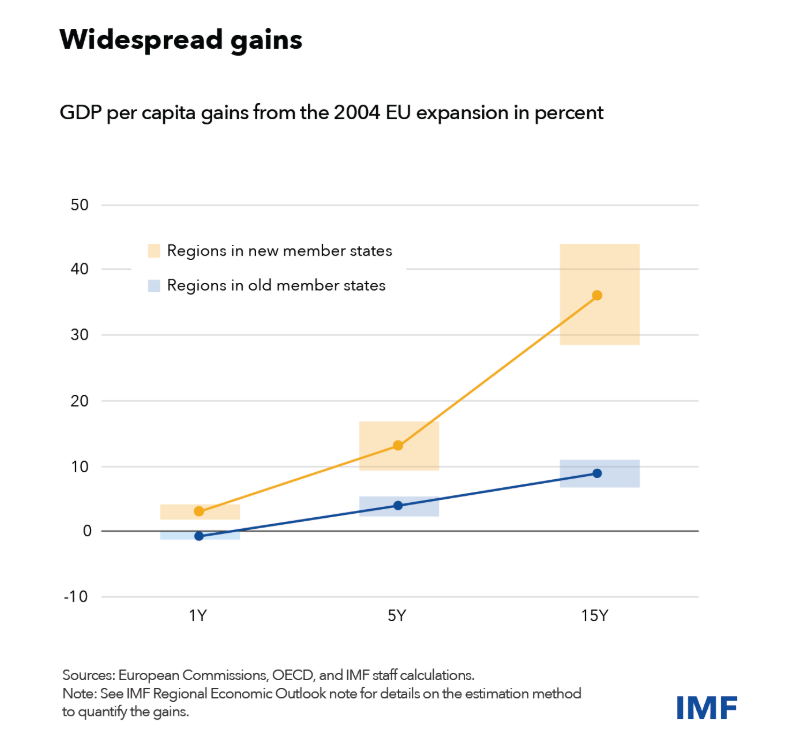

Visto che l’Europa riempie le piazze, vale la pena ricordare un’evidenza che pochi conoscono e molti trascurano di osservare: i paesi che sono entrati nell’Ue nel 2004, anno dell’ultima stagione di allargamento, hanno visto tassi di crescita di Pil pro capite più che doppi rispetto ai paesi che già erano nell’area, che comune sono cresciuti anche loro, pure se meno, grazie a questo allargamento. L’Ue fa bene a tutti, insomma, anche se non a tutti nello stesso modo. Non è tutto oro, quello che riluce, ovviamente. E l’ingresso in una regione economica complicata come la nostra, che incorpora oggi anche un notevole rischio politico, richiede anche molti sacrifici, come sappiamo bene noi italiani. Però il gioco vale la candela, e vale anche sforzarsi per tenerla accesa. Non solo per il pil ormai. In gioco c’è molto di più. E forse lo abbiamo capito, visto che l’Europa riempie le piazze e ci invita ad essere forti. Perciò, forza. Forza Europa.