Diventa sempre più difficile riuscire a comprare una casa

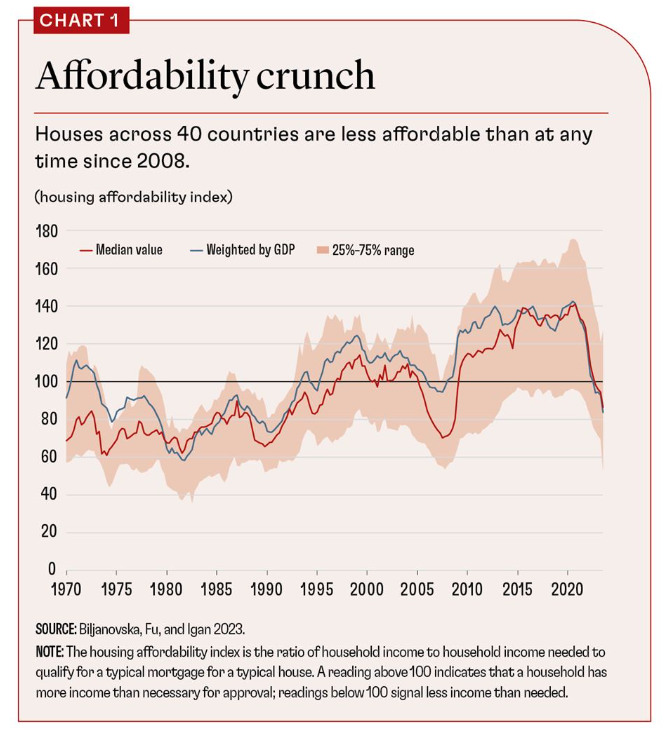

I volenterosi economisti del Fmi, che si sono impegnati ad analizzare un nuovo set di dati, ci comunicano un’informazione che i più attenti avevano fiutato nell’aria già da tempo: comprare casa diventa sempre più difficile, un po’ perché i prezzi aumentano, un po’ perché i redditi non crescono abbastanza. E questa tendenza è alquanto diffusa, visto che gli studiosi hanno preso in esame una quarantina di paesi.

Secondo questa ricostruzione, il momento saliente è stato il dopo pandemia, che insieme all’inflazione, a sua volte causa delle pesanti restrizioni monetarie varate dalle banche centrali ha innescato “la peggiore crisi di accessibilità economica degli alloggi al mondo in più di un decennio”. Un altro ingrediente nella diffusa crisi da risentimento che sta scuotendo le fondamenta delle società ad economia più avanzata.

Dal grafico immediatamente sopra si possono osservare le componenti che hanno fatto sprofondare l’HAI (Housing affordability index). Notate la crescita risicata dei redditi (istogramma blu chiaro) che è praticamente la metà di quella dei prezzi delle case e all’incirca un quarto di quella del costo dei mutui, ossia gli interessi, che per tutta la seconda metà degli anni Ottanta, e poi per i Novanta e praticamente finno alla pandemia sono stati sostanzialmente gli attivatori del miglioramento dell’HAI.

Diciamolo diversamente. Le politiche monetarie rilassate – i tassi rasoterra – sono state lo strumento attraverso il quale si è compensato un aumento dei redditi sistematicamente di gran lunga inferiore all’aumento dei prezzi del mattone. Le persone non hanno comprato casa perché se le potevano permettere, ma perché il debito costava innaturalmente poco. Non è un problema da sottovalutare. Perché una cosi lunga consuetudine ha generato la crisi attuale, nel momento in cui i tassi sono risaliti. Notate la differenza nei pesi delle componenti dell’HAI fra il 1975 e il 1985, e poi la costante contrazione dei redditi rispetto al prezzo delle case. E tuttavia, se guardate il primo grafico che apre questo post, neanche in quegli anni l’indice era favorevole. Solo a partire dai tardi anni ’90 l’indicatore è migliorato, fino a collassare dopo la crisi subprime.

Sulle ragioni che hanno determinato la crescita dei prezzi, vale l’idea che ci sono poche case rispetto alla domanda, che ovviamente tende a concentrarsi laddove si concentrano le opportunità di lavoro. Ma se il lavoro paga poco, ecco che il circolo vizioso si avvita inevitabilmente.

Per la cronaca, il Fmi ci fa sapere che l’accessibilità a una casa è diminuita “negli Stati Uniti, nel Regno Unito, in Australia, Canada, Germania, Portogallo e Svizzera”. Come dato vale la pena sottolineare che negli Usa, l’accessibilità economica degli alloggi è crollata da circa 150 nel 2021 – 100 è il livello una quantità di reddito capiente abbastanza da avere un mutuo – a circa 80 nel 2024. Qualcosa di simile si è osservato anche in Austria, Canada, Ungheria, Polonia, Portogallo e Turchia, nonché nei paesi Baltici

In media, tuttavia, nei vari Paesi gli alloggi sono meno accessibili oggi rispetto alla bolla dei prezzi immobiliari che ha preceduto la crisi finanziaria globale del 2007-08. Forse perché non ci sono più i muti subprime? Ah saperlo.