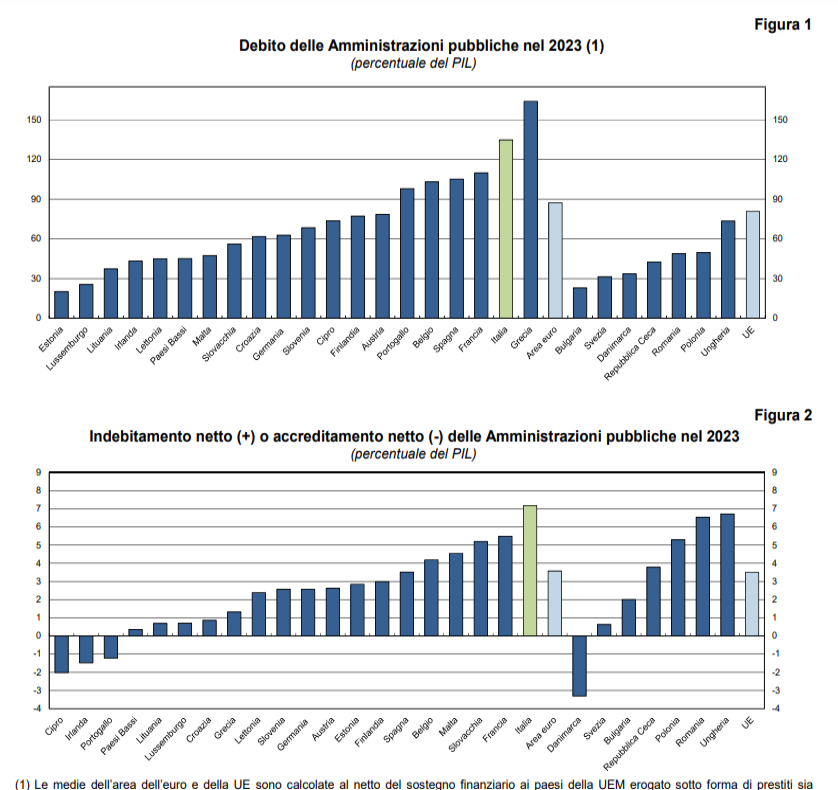

Poiché la primazia da qualche tempo è divenuta un valore, c’è parso opportuno offrire un piccolo contributo all’orgoglio nazionale segnalando alla pubblica attenzione che nel 2023 l’Italia ha primeggiato nel rapporto deficit/pil, superando il 7 per cento, lasciandosi alle spalle i micragnosi cugini francesi, che superano appena il 5 e spezzando le reni alla Germania, che neanche arriva al 3. Possiamo solo immaginare il raccapriccio dei poveri danesi, che hanno avuto un surplus di bilancio del 3 per cento. Saranno alla fame. Quanto al debito, la Grecia ancora primeggia ma per poco. Sentono il nostro fiato sul collo. Dateci un altro superbonus, e solleveremo il mondo. O almeno i Btp.

A dimostrazione del fatto che i mercati ce l’hanno con tutti, perché in pratica non guardano in faccia nessuno, si segnala come pure curiosità di cronaca la circostanza che il terribile spread, che ci ha afflitto per alcuni anni seminando il panico fra politici e commentatori, ha iniziato a segnalarsi come un problema per i nostri cugini francesi, che stanno vivendo, com’è noto, una nuova stagione di tormenti. La differenza – sempre il famoso spread – fra il decennale tedesco e quello d’oltralpe, infatti, ha superato quella della Spagna, e si avvicina pericolosamente al nostro livello, che ormai a noi sembra persino basso. Mi domando se i politici e i commentatori francesi finiranno come noi, un giorno, a parlare tutti i giorni dello spread. E chissà come lo tradurranno. Nel frattempo osservo che gli inglesi, fuori dall’Europa da parecchio tempo, hanno superato i 200 punti base sul Bund. Almeno non hanno il problema della traduzione.

Le ultime statistiche della Bis ci raccontano di un mercato immobiliare alquanto complicato dove al surriscaldamento degli ultimi anni, incoraggiato dalla politica monetaria ultraespansiva, sta gradualmente succedendo una frenata sempre più decisa, che certamente deve sempre molto alla politica monetaria che nel frattempo ha cambiato segno, ma anche a un certo esaurimento del ciclo, in parte frenato anche dall’andamento non certo sfavillante dei redditi.

A livello globale nel secondo quarto del 2024, al quale i dati raccolti dalla banca di Basilea si riferiscono, i prezzi reale sono diminuiti dell1,4%, per lo più a causa del declino osservato nelle economie emergenti dell’Asia, Cina in testa.

A livello mediano si è osservato invece un lieve incremento in più del 60% delle giurisdizioni osservate, con le economie avanzate a segnalarsi per un +0,2%, primo incremento positivo osservato dal terzo trimestre 2022, quando il ciclo ha cominciato a invertirsi, a fronte di un calo del 2,6% nelle economie emergenti a far data dallo stesso periodo.

Anche all’interno delle economie avanzate, tuttavia, si osservano delle differenze. I prezzi reali sono diminuiti in Europa, mentre sono aumentati nei paesi non europei. Fra gli emergenti c’è stato un calo in Asia, ma non in altre regioni. Rimano il fatto che se allunghiamo la prospettiva temporale, i prezzi risultano ancora il 21% più elevati del livello osservato dopo la crisi del 2007-09.

E’ interessante osservare che il nostro paese esibisce un calo dei prezzi reali dal 2010 superiore al 25%. Peggio fa solo la Russia.

Fra le grandi economie, rimane sotto osservazione quella cinese, dove la crisi immobiliare non cessa ancora di stressare il sistema. Dall’ultimo trimestre del 2019 i prezzi reali degli immobili cinesi hanno perso il l’11%, uno dei peggiori risultati osservati fra le grandi economie internazionali.

Al contrario negli Usa i prezzi, dopo la notevole crescita osservata durante la pandemia, si sono gradualmente raffreddati, arrivando a mostrare quotazioni sostanzialmente stabili.

Nell’Eurozona la situazione è molto composita. Nel trimestre considerato sono aumentati del 6,5% in Grecia, del 4,8 in Olanda, del 4,3% in Spagna e del 2,1% in Italia, ma sono diminuiti del 4,7% in Germania e del 6,6% in Francia.

Le difficoltà dell’economia in questi paesi si intravede anche da questo angolo di osservazione. Quando il mattone cede non è mai una buona notizia. E se l’economia non va bene in Francia e Germania, non è una buona notizia neanche per noi.

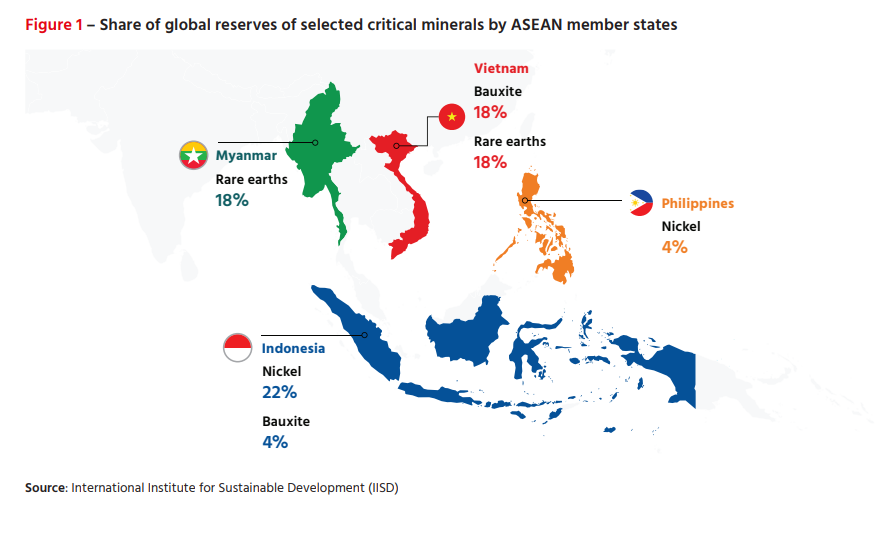

Un altro paper della Hinrich foundation ci consente di aggiungere un ulteriore tassello al mosaico che stiamo componendo attorno al Sud Est asiatico, area geografica che si rivela sempre più strategica per l’economia globale.

Abbiamo parlato dei data center, che spuntano come funghi nella regione, e dei cavi sottomarini, che si sviluppano con sempre maggior fatica in quei fondali. Stavolta di occupiamo dei minerali critici, che di quei data center e di quei cavi sono un un ingrediente indispensabile.

Il paper ci comunica una informazione da tenere bene a mente: “Nel Sud-Est asiatico Pechino ha investito circa 4 miliardi di dollari sin dal 2012 in 12 progetti, molti dei quali concentrati in Indonesia, che esporta il 16% del nichel mondiale”. E già questa semplice affermazione ci mette nella condizione di inquadrare le complessità di questo ennesimo Grande Gioco.

Che la Cina sia una potenza nel settore dei minerali critici, e in particolare delle cosiddette terre rare è un fatto notorio. Gli occidentali accusano i cinesi di aver conquistato questa posizione di egemonia con pratiche poco ortodosse che hanno abbassato i costi di produzione e favorito politiche di accaparramento, alimentando le grande riserve cinesi di questi materiali.

Sia come sia, rimane il punto. Secondo quanto censito dagli osservatori, dal 2003 gli investimenti cinesi nel settore estrattivo sono stati 124 per un valore di 66 miliardi di dollari e di questi, 91 progetti riguardavano metalli e minerali per un valore di 48 miliardi di dollari. Quindi la Cina ha lungamente pianificato come raggiungere questa supremazia.

E veniamo quindi al Sud-Est asiatico. Questa regione “ospita alcuni dei più grandi depositi di minerali essenziali al mondo”. In particolare ha circa il 26% delle riserve globali di nichel, in gran parte in Indonesia. Vietnam e Myanmar hanno circa il 18% del totale delle terre rare ognuno. E che sia la Cina la principale controparte di queste produzioni lo rivelano i dati commerciali: “Tra il 2012 e il 2023, la quota della Cina nelle esportazioni ASEAN di nichel è aumentata dal 3% al 62%, l’alluminio dal 5% al 21%, il rame dal 15% al 32% e il ferro dal 4% al 40%”. Non è quindi un caso che l’Indonesia abbia ricevuto 36 miliardi di investimenti diretti dalla Cina nel settore dei metalli.

Al tempo stesso, si comprende bene che l’eventuale ingresso di Usa e Ue quali acquirenti nell’area potrebbe scompaginare la paziente tessitura di relazioni di Pechino. I paesi della regione potrebbero trovare nei portafogli occidentali un valido pretesto per rinegoziare gli accordi di lungo termine con la Cina. Ma questo rischia di far salire ulteriormente le tensioni in un’area dove già se ne osservano parecchie. E ancora se ne vedranno.

L’Ocse ha pubblicato un interessante rapporto sugli andamenti delle competenze dell’istruzione di base nei paesi dell’area fra gli adulti dal quale si evince una tendenza, che riguarda molti di loro, al declino di queste competenze. Parliamo di leggere e far di conto in maniera efficace, ossia ciò che la scuola dell’obbligo elargisce gratuitamente in tutti questi paesi almeno dal secondo dopoguerra.

L’indagine ha una importanza particolare ai giorni nostri, quando discutiamo forsennatamente, spesso senza neanche aver chiaro il perimetro del discorso, di intelligenza artificiale che minaccia chissà quali sfracelli nel mercato del lavoro e che si ipotizza richiederà un notevole miglioramento delle competenze dei lavoratori, non certo il loro degradarsi.

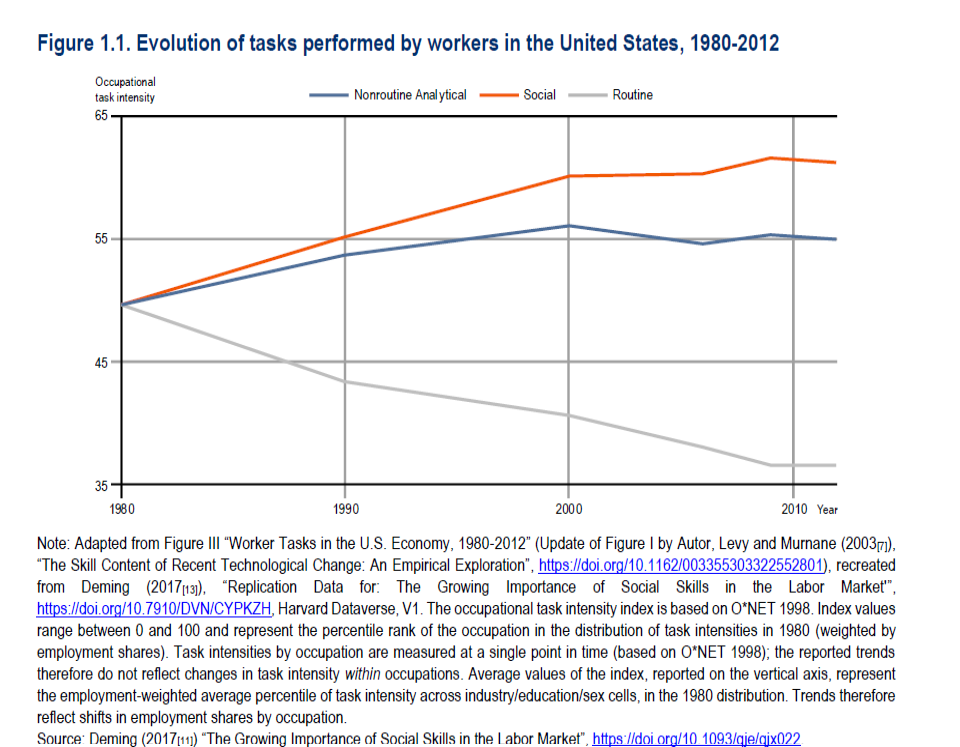

Questo almeno in teoria. Perché se guardiamo alla pratica più recente, osserviamo che negli Stati Uniti, fra il 1980 e il 2012 il numero dei lavoratori impegnati in occupazioni che richiedono comportamenti sociali – tipicamente i servizi alla persone – sono cresciuti molto più di quelli che richiedono attitudini analitiche, che da un ventennio sono praticamente a crescita piatta, mentre le occupazioni routinarie, quelle sulle quali l’automazione ha svolto i suoi effetti più rilevanti, sono crollate.

Ma poiché nessuno può sapere cosa accadrà domani, contentiamoci intanto di vedere cosa è accaduto fino ai giorni nostri. L’indagine è stata svolta su un campione di 160 mila adulti dai 16 ai 65 anni residenti in 31 paesi che rappresentano una popolazione di 673 milioni di persone. In pratica l’élite del mondo.

Queste le principali conclusioni: “Nonostante gli sforzi significativi compiuti dai governi e dalle parti sociali per rafforzare i sistemi di istruzione e formazione degli adulti nell’ultimo decennio, l’indagine rivela un panorama delle competenze decisamente disomogeneo, con un numero crescente di persone impreparate per il futuro”.

Tolti Finlandia e Danimarca, dove le competente alfabetiche degli adulti nell’ultimo decennio sono migliorate, negli altri paesi dell’area queste sono rimaste stagnanti o sono declinate Quanto a quelle numeriche, otto paesi le hanno viste in miglioramento, con sempre la Finlandia e Singapore ad ottenere i piazzamenti migliori.

Le buone notizie finiscono qui. Nell’area risulta che un quinto degli adulti è in grado solo di capire testi semplici e usare l’aritmetica di base. Le competenze alfabetiche delle donne sono diminuite più di quelle degli uomini, che se la cavano anche meglio con i numeri.

Capire perché quest’ultimo decennio sia stato sostanzialmente un decennio perduto per migliorare il nostro capitale umano non è certo esercizio facile. Ocse si limita a tirare in ballo il sistema scolastico e gli altri strumenti che istituzionalmente hanno il compito di presidiare le competenze di base. Ma è davvero sufficiente?

Ammesso che siano solo le scuole a fornire tali competenze, non dovremmo interrogarci anche sui comportamenti che hanno effetti regressivi sull’apprendimento? Si può anche frequentare la migliore scuola del mondo, ma se poi si adottano comportamenti che vanificano il lavoro fatto a scuola – ad esempio passando le ore del proprio tempo libero a fare scrolling sullo smartphone – siamo certi che questo non finisca con l’impattare sulle nostro competenze di base? Il declino cognitivo di gran parte dei paesi occidentali dell’ultimo decennio è in qualche modo correlato con lo sviluppo e l’uso compulsivo dei device digitali?

Purtroppo queste domande per il momento non hanno risposta. Anche solo provarci richiederebbe analisi dei dati ed approfondimenti che il rapporto Ocse non propone, quindi bisognerà ricercarli altrove. Ocse però ci fornisce un’informazione che ci aiuta a dipanare la grande nebbia che circonda ancora questa materia. Il declino peggiore delle competenze lo ha vissuto quel 10% di persone che era già male attrezzato. Chi sapeva meno, sa ancora meno di prima, al contrario di quanto accaduto al top 10% che sapeva di più. Esiste, insomma, un tema di diseguaglianza anche delle competenze, che poi diventa ovviamente anche economica, visto che è ampiamente documentata la correlazione positiva fra livelli di istruzione e livello di reddito.

Qual è la soluzione? La scuola evidentemente non basta. “Nonostante l’ampia espansione dell’istruzione, i livelli medi di competenza non sono aumentati di conseguenza”. Questo vuol dire che la scuola non funziona, o che non funziona quello che facciamo dopo la scuola?

Costa ancora molto caro abitare nei paesi avanzati. Meno di un anno fa, tranne che nel Regno Unito, ma ancora parecchio: in media i prezzi dell’housing, categoria che racchiude genericamente le spese necessarie per avere un tetto sulla testa, sono cresciuti di quasi il 4 per cento quest’anno, poco meno di un anno fa. L’ingresso nel teatro delle economie più ricche, insomma, si paga parecchio e anche un posto nelle poltrone più lontane dal palco impatta notevolmente sui redditi degli spettatori. Questo è sicuramente uno dei problemi più urgenti che le nostre società si troveranno ad affrontare nel futuro più prossimo. La lotta all’inflazione, che ancora striscia fra noi, non è pensabile si possa condure a buon fine quando avere un tetto sulla testa arriva a consumare la metà e più del reddito di una persona. Servono abitazioni a prezzi sostenibili, oppure redditi capienti abbastanza da sostenerli. Ma non si vedono le une né gli altri.

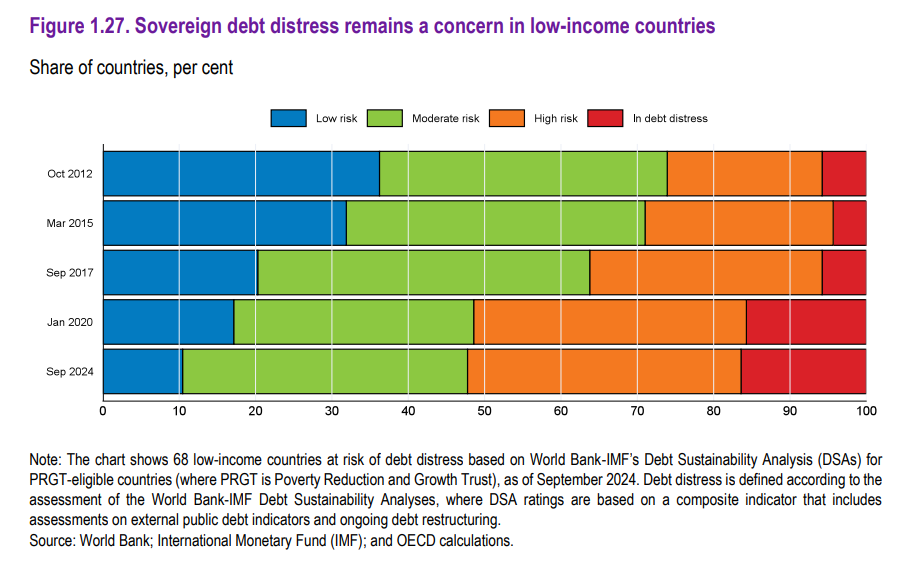

E davvero istruttivo osservare come il passare del tempo allenti la nostra sensibilità al rischio, di fatto amplificandone la tolleranza. Poco più di dieci anni fa i paesi il cui debito sovrano era considerato a rischio contenuto erano un terzo del campione selezionato, pescato fra paesi a basso reddito. Oggi si sono ridotti a poco più del 10 per cento del campione. Quindi quelli che una volta erano considerati sicuri oggi lo sono meno. E questo spiega perché sia arrivato a superare il 15 per cento la quota di paesi il cui debito è ad alto rischio. In questo costante addestramento al pericolo sfugge sempre l’evidenza del fatto che quando si sceglie di affrontare il rischio, perché magari non si ha scelta, è inevitabile che il rischio diventi sovrano. Quindi dello stato. Ossia di tutti.

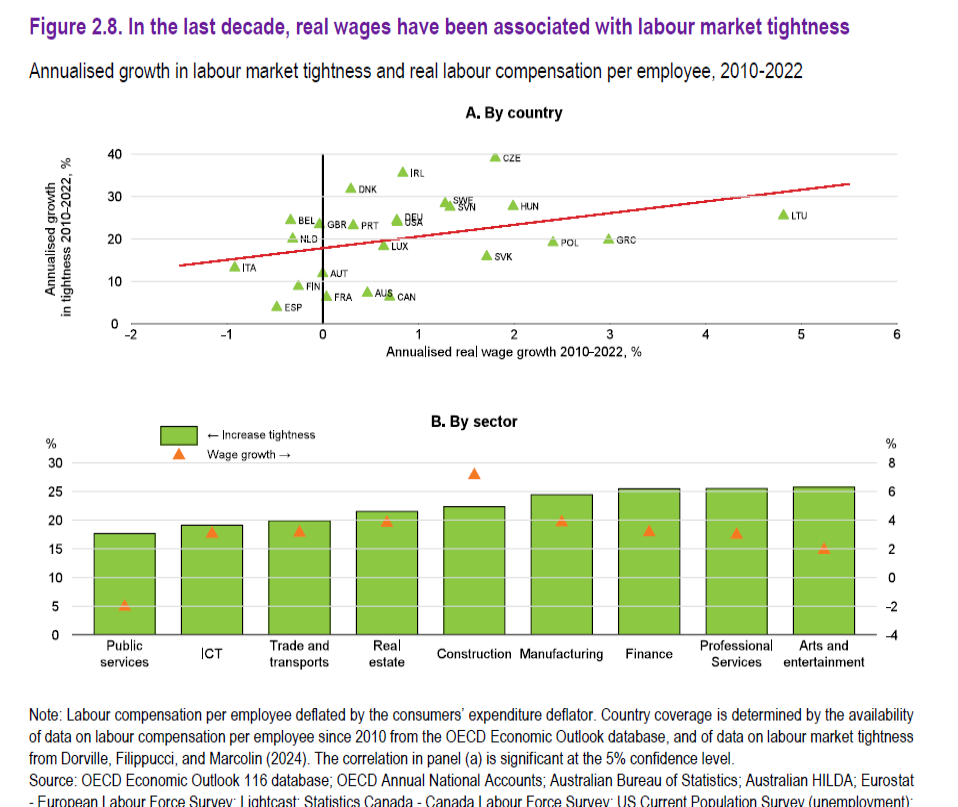

Le ultime crisi economiche e le successive riprese hanno reso chiaro uno dei trend principali col quale dovremo confrontarci nelle prossime decadi: la crescente difficoltà nell’incontro fra domanda di lavoro delle imprese e offerta di lavoro dei lavoratori.

Questo trend ne incorpora molti altri, dei quali si può dire è una sorta di precipitato: l’invecchiamento della popolazione, cui corrisponde un crescente disallineamento fra le competenze possedute e quelle richieste, derivazione, quest’ultima di un altro trend ancora: quello del progresso tecnico che sta cambiando le qualità necessarie per avere un’occupazione, specie se ben retribuita. Pensate ad esempio agli sviluppi dell’IA.

Non è certo una novità. Chi ha letto la mia Storia della ricchezza ricorda certamente che più volte nel tempo si sono succeduti periodo di grandi cambiamenti che hanno richiesto notevoli sforzi adattativi. Oggi semmai dobbiamo fare i conti con la velocità di questi processi, da un lato, e con la loro profondità: non siamo mai stati così veloci a scambiare informazione e neanche mai così vecchi. Una cosa che suona come una curiosa contraddizione.

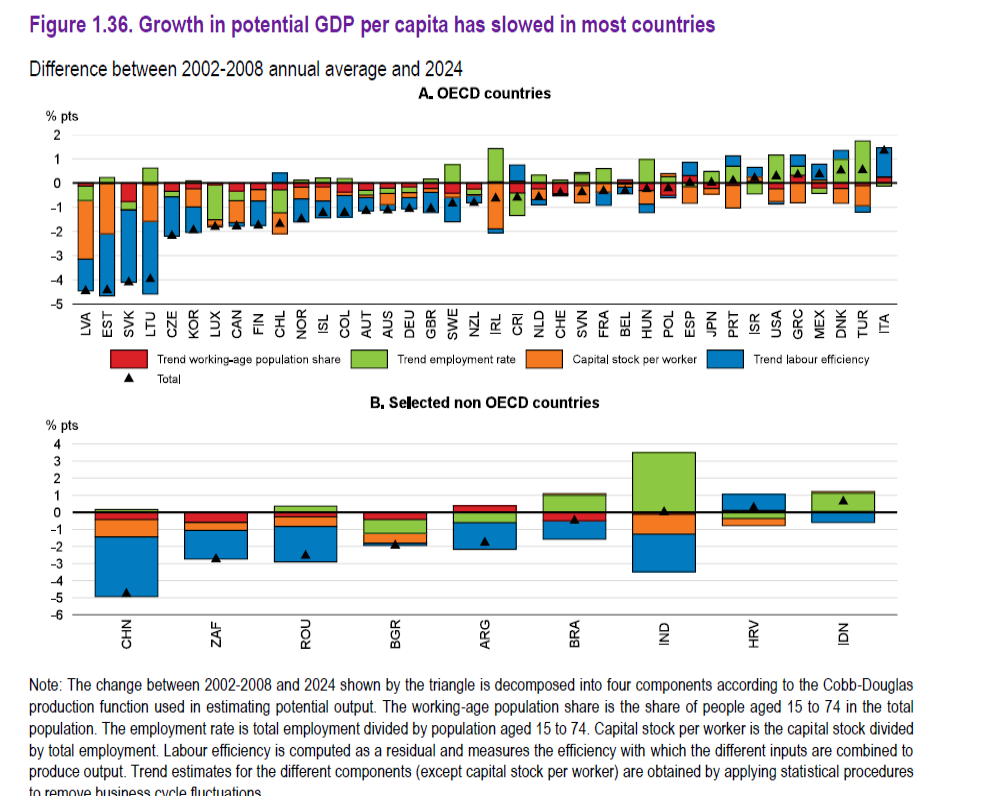

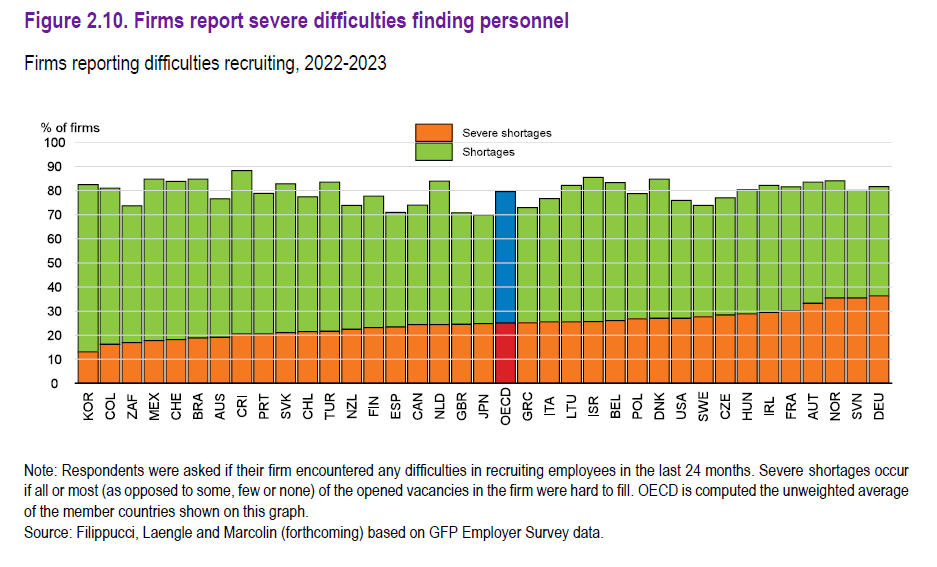

I fatti, che Ocse ha riepilogato nel suo ultimo Outlook sull’economia, sono semplici. Il prodotto pro capite (grafico che apre questo post) declina da tempo in tutte le economie. Segno che i trend di cui abbiamo parlato solo all’opera. Le imprese fanno sempre fatica a trovare i lavoratori che servono loro, e questo vale per tutti i settori. Chi più chi meno ha sofferto di carenza (shortage) di manodopera.

Anche le imprese, interpellate con un survey, hanno confermato direttamente queste difficoltà.

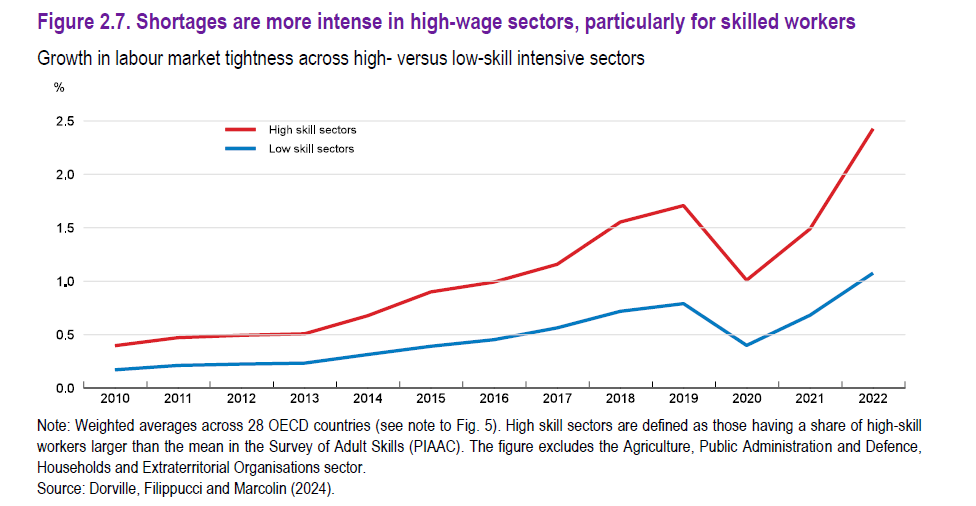

E i problemi maggiori si sono osservati nella ricerca del personale più qualificato, che poi è quello pagato meglio.

Chiaro che la chiave per sbloccare questa situazione stia nel miglioramento del capitale umano: non a caso fra le policy suggerite da Ocse primeggiano quelle dedicate all’istruzione.

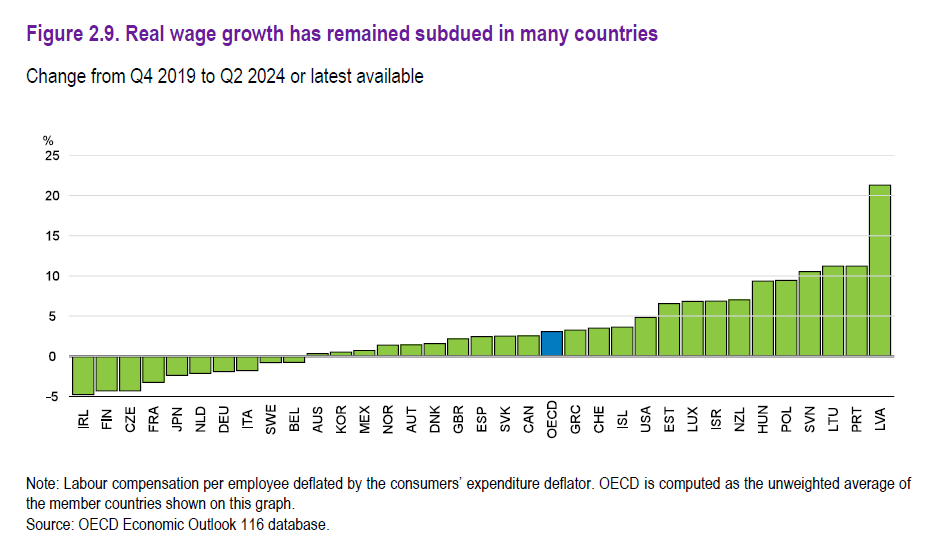

Facile a dirsi, ma assai meno a farsi. A ciò si aggiunge, dulcis in fundo, che queste frizioni sul mercato del lavoro intervengono in un contesto di redditi reali che crescono molto debolmente, e quindi sfavoriscono l’investimento dei lavoratori sul proprio capitale umano. Se guadagno poco ho più difficoltà a investire sull’istruzione dei miei figli, ad esempio, o anche sulla mia formazione.

E così il cerchio si chiude, e l’esito è quello che abbiamo visto in apertura: il prodotto pro capite diminuisce, perché l’offerta di lavoro non è adeguata, anche perché magari si partecipa anche meno al mercato per le più svariate ragioni. Da qui bisogna ripartire per capire come uscire da questo guado.

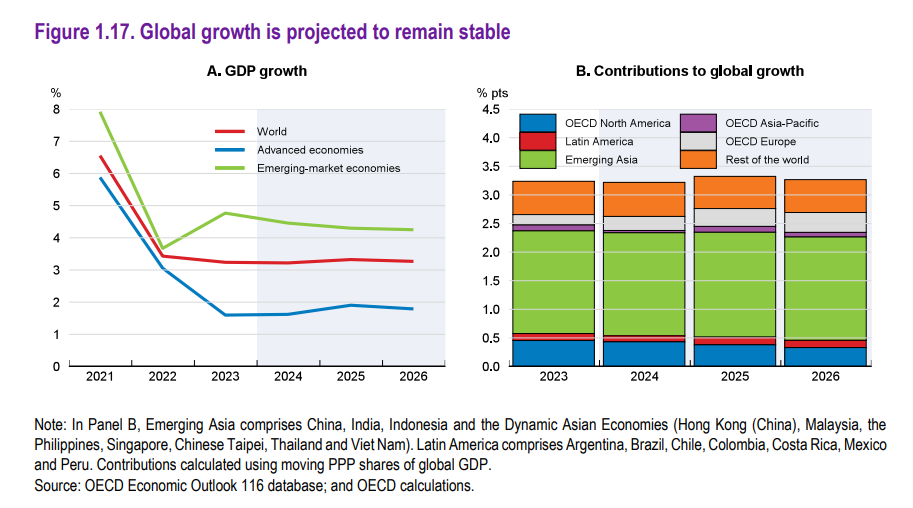

L’economia internazionale vive ormai da anni nell’occhio del ciclone, viene da pensare leggendo l’ultimo outlook che Ocse ha dedicato agli andamenti globali. Tutto intorno al ciclone infuriano le tempeste più svariate e ciò malgrado la barca va, come si diceva una volta. La parola che caratterizza questo outlook è, infatti, “stabilità”.

Stabilità, nelle previsioni di crescita, nei commerci, nei tassi di inflazione, ma nell’instabilità. Perché lo stesso rapporto non evita certo, anzi li sottolinea, di parlare degli infiniti rischi annidati in queste previsioni, che se fossero azzeccate dovrebbero regalarci sonni tranquilli.

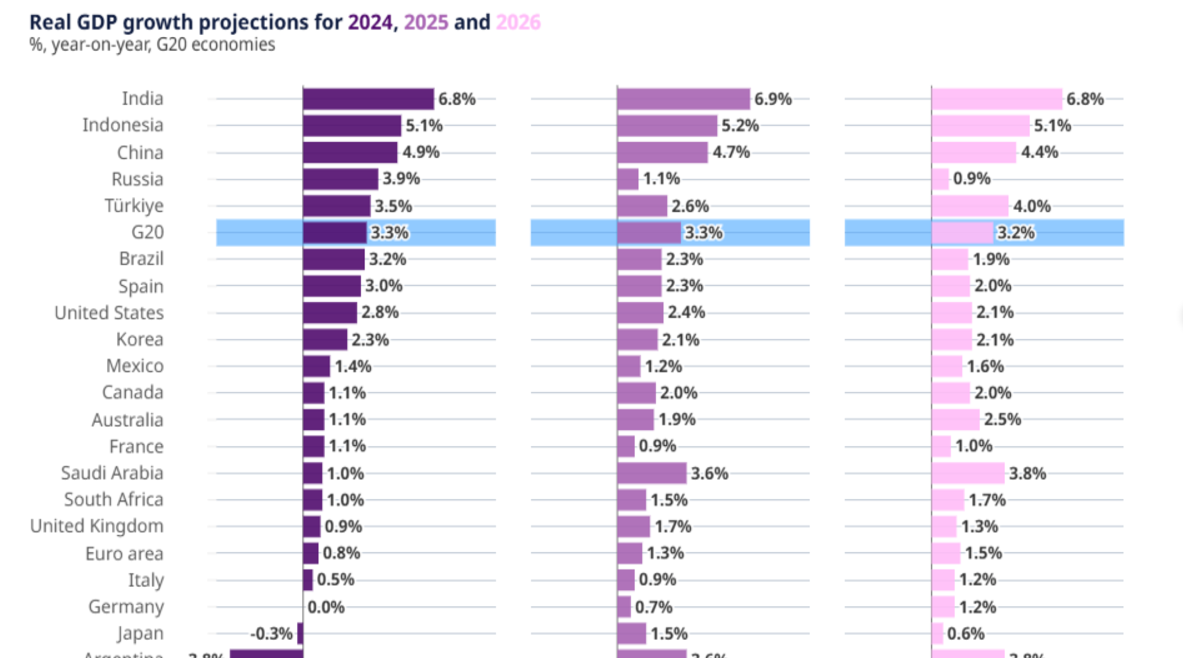

Ecco i paesi del G20 bordeggiare intorno al 3%, che sembrerà poco solo agli incontentabili, che trascurano di osservare il crescere delle tensioni internazionali e delle complessità che ne conseguono. Il commercio, ad esempio. La logica suggerisce che ha tutto da perderci, quando la tensione fra i paesi sale. E tuttavia, anche qui, prevale la parola magica: stabilità.

Superato l’anno nero del 2023, già dall’ultimo quarto di quell’anno il commercio ha ricominciato a crescere stabilmente, soprattutto grazie ai servizi. Le previsioni esibiscono ampi chiaroscuri, i dati sulle spedizione marittime su container continuano a crescere, ma gli andamenti degli ordini osservati nell’ultima parte dell’anno sono meno incoraggianti. E tuttavia, al netto di situazioni isolate, il totale (che fa la somma, come diceva Totò) è quasi rassicurante. La crescita del commercio è prevista piatta, che è un altro modo per dire stabile, anche se con qualche cambiamento all’interno dei paesi che la esprimono. In soldoni: la Cina perde quota a vantaggio dei paesi europei dentro Ocse,

Sfogliando il rapporto si possono trovare elencati le innumerevoli incertezze che circondano queste previsioni. Ma il fatto che siano buone, nonostante tutto, è già di per sé un chiaro segnale dello sfasamento continuo che subiamo fra percezione e calcolo ragionato. Un buon motivo per non prendere troppo sul serio quello che pensiamo. Specie quando pensiamo al peggio.

La nostra ricognizione sulle criticità annidate nel cuore del Sud Est asiatico, che culminano nelle tensioni crescenti attorno a Taiwan, non poteva certo trascurare il corposo viluppo di interessi che nell’area si stanno aggrovigliando insieme alla fitta ragnatela di cavi sottomarini che sono il contorno necessario dei data center che stanno spuntando come funghi fra Singapore e Busan.

Il paper della Hinrich Foundation che ha ispirato quest’approfondimento ci comunica alcune informazioni molto utili, a tal proposito, che concludono il nostro viaggio in questa zona assai strategica, e tuttavia ancora poco osservata, per il nostro futuro.

La prima cosa che dobbiamo ricordare è che la regione dell’Asia-Pacifico è stata la porzione del mondo che ha attratto maggiori investimenti nel mondo per i cavi sottomarini. Non a caso. La regione è uno dei punti di frizione più rilevanti fra Cina e Usa, e poter disporre di cavi, dove passa il 99% del traffico internet, è un notevole vantaggio. Così come è un fonte di grave problemi danneggiarli.

Nel 2008 la Fed lanciò l’allarme per un paio di misteriosi problemi a cavi sottomarini che avevano messo n crisi le normali trasmissioni di dati finanziari. La “scoperta” di questa criticità spinse la banca centrale a partecipare con un gruppo di ingegneri alla creazione della Reliability of Global Underseas Communications Cables Infrastructure initiative (Rogucci). Scopo dell’iniziativa era quello di creare una flotta da cinque miliardi di dollari di navi capaci di riparare questi cavi danneggiati, oltre a favorire azioni diplomatiche per trovare soluzioni di back up a eventuali interruzioni di trasmissioni dati determinati da guasti a strutture portanti di internet. Ciò in quanto tendiamo a dimenticare quanto la nostra realtà virtuale sia radicata nella nostra realtà fisica.

Dal 2008 sono successe molte cose, la più rilevante delle quali, per la regione che stiamo osservando, è stata l’aumento delle tensioni fra Cina e Usa, che hanno spinto gli americani a sanzionare o “bannare” alcune iniziative di posa di cavi in quella zona per la semplice ragione che coinvolgevano la Cina. Anche quando questi cavi venivano posati da compagnie americane.

E’ quanto accaduto, ad esempio al Pacific Light Cable Network (PLCN), col quale Google e Meta pensavano di collegare gli Stati Uniti, Hong Kong, Taiwan e le Filippine. Ma le due compagnie non avevano fatto i conti col governo americano al quale l’idea di una connessione diretta con Hong Kong e quindi la Cina garbava molto poco. Sicché il Dipartimento di Giustizia degli Stati Uniti ha raccomandato alla Federal Communications Commission che il cavo fosse approvato per la connessione con gli Stati Uniti solo nell’ipotesi che collegasse col Nord America solo con Taiwan e le Filippine, tagliando fuori Hong Kong. Di conseguenza, il PLCN si è arenato.

Sia Trump che Biden hanno detto a chiare lettere alle compagnie americane di evitare collegamenti sottomarini con Hong Kong e, per converso, hanno impedito che i capitali cinesi portassero cavi sui loro territori, compreso Guam (foto in basso cerchiata), estrema propaggine statunitense in mezzo al Pacifico. Ciò per dire quanto la prendano seriamente.

Dal canto suo, la Cina la disegnato la sua Digital Silk Road ottenendo anche un certo successo. Al momento ci sono tre importanti progetti cinesi in costruzione nella regione Asia-Pacifico, che collegano Cina e Hong Kong con numerose nazioni del Sud-Est asiatico come Filippine, Vietnam, Cambogia, Malesia, Indonesia e Singapore. Secondo le stime della Fondazione, le compagnie cinesi, guidate dalla HMN Technologies and FiberHome, si prevede contribuiranno al 45% dei 770.000 km di cavi sottomarini installati fra il 2023 e il 2028.

Rimane il fatto che le tensioni sino-americane, qui come altrove, rischiano di generare grossi disturbi a un’industria di per sé fiorente. Si stima che almeno 50.000 km di cavi per i quali era prevista la posa siano stati sospesi o siano in ritardo. In parte anche per le pretese cinesi sul Mare Cinese Meridionale.

Il risultato di queste tensioni è che si corre un rischio concreto che Cina e Usa si facciano ognuno i propri cavi senza nessuna sia collegata all’altra. Una sorta di guerra fredda sottomarina. La cortina di ferro dei dati. La storia ci insegna che queste cortine finiscono sempre male. E il Sud Est asiatico sarebbe il primo a farne le spese.