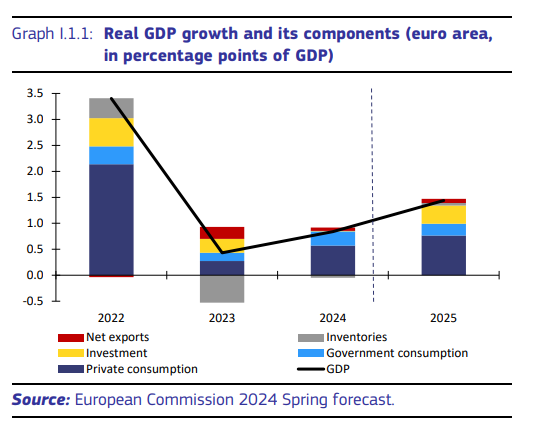

Il 2022 è stato un anno eccezionale per l’Eurozona, ci ricorda l’Ue nel suo ultimo rapporto sulle previsioni d’autunno. Non tanto per il livello raggiunto dalla crescita reale, quanto per la circostanza che oltre la metà di questa crescita dipendeva dai consumi privati, ossia ciò che mantiene la crescita sempre allegra negli Usa, a differenza di quanto accade da noi. L’Europa soffre, e non da oggi, di una domanda privata debole, che inevitabilmente influenza gli investimenti, e neanche sembra, almeno a credere alle previsioni, che la domanda estera sarà più in grado, come è successo in passato, di regalare chissà quali soddisfazioni. Se l’Europa vuole crescere deve convincere gli europei a chiedere di più dalla propria vita. Beni e servizi sono la soluzione economica. Ma il problema, forse, è assai più profondo.

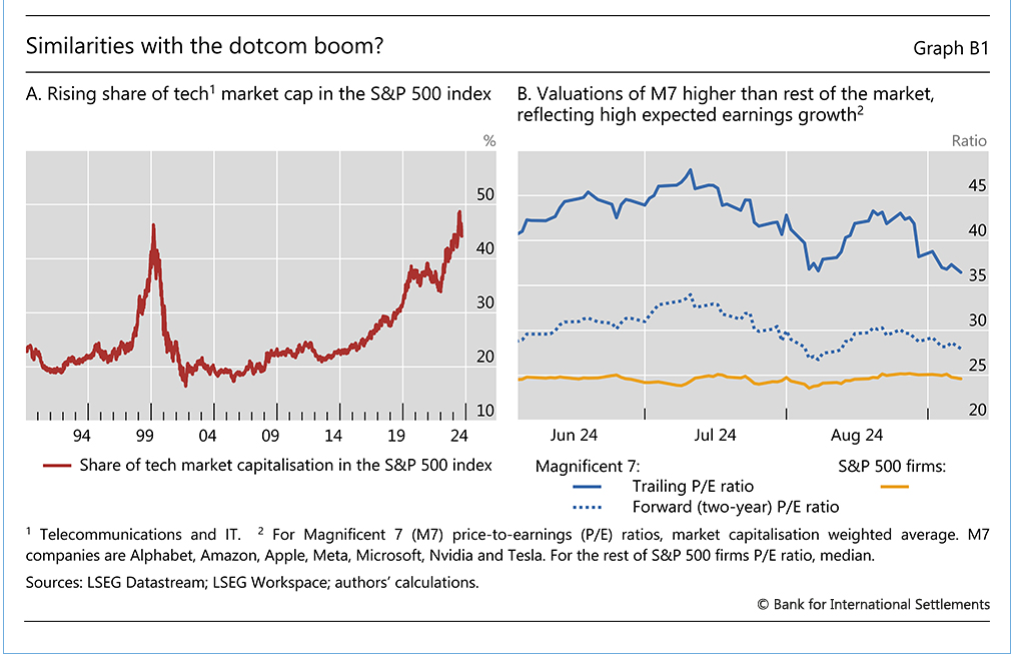

Chi era già adulto alla fine del millennio ricorderà con un brivido l’ondata di panico che seguì all’euforia tecnologica generata dalla rivoluzione di Internet, quando sembrava che bastasse avere una qualunque idea hi tech per raccogliere capitali e le azioni di queste compagnie volavano alle stelle. Nacque persino la New Economy, colpo di genio di qualche sconosciuto spin doctor, che durò lo spazio di qualche titolo di giornale. Finché, appunto, l’euforia divenne panico. Come i tulipani olandesi del seicento, le azioni di questi geni del computer si svalutarono nell’arco di pochi giorni, lasciando sul lastrico un sacco di risparmiatori e costringendo la Fed a inaugurare una politica di tassi rasoterra che ci avrebbe tenuto compagnia per un ventennio. La storia non si ripete mai, ovviamente. Però le quotazioni di oggi delle dotcom somigliano a quelle dell’epoca. A quel tempo era una bolla, che scoppiò con grande fragore. Oggi chissà. Qualcuno coltiva questo timore. E le bolle, si sa, a volte riscoppiano.

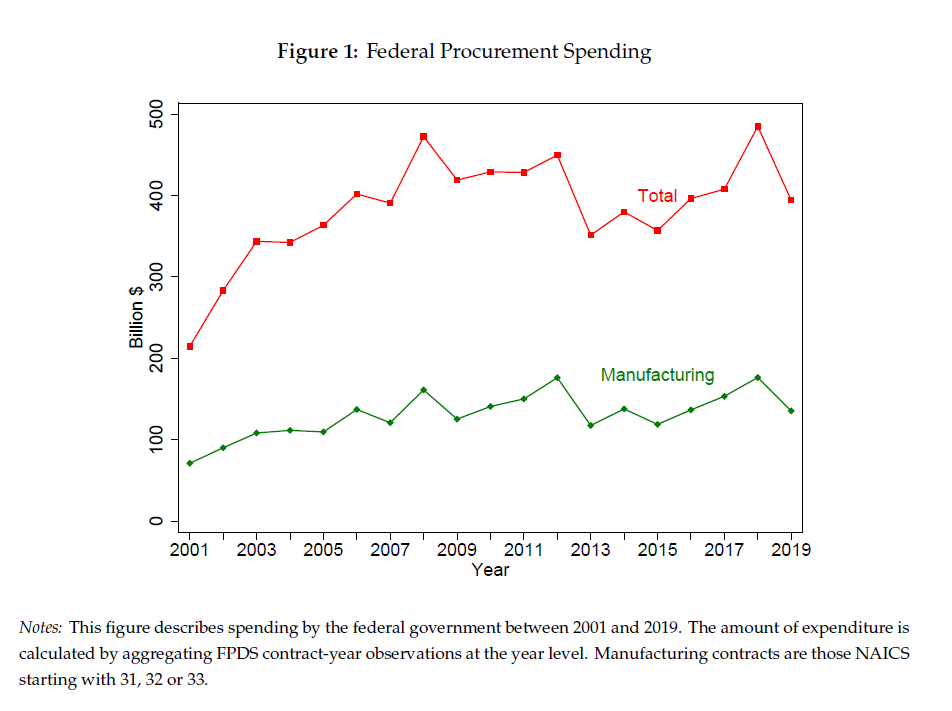

Poiché siamo in un’epoca di crescente interesse per la politica economica, intesa come la studiata e pianificata intenzione del governo di intervenire sull’economia indirizzandola verso gli obiettivi he ritiene opportuni, vale la pena dedicare un po’ di tempo a un paper pubblicato di recente dal NBER che ha il pregio di quantificare i risultati ottenuti dagli Stati Uniti con la loro politica di “Buy american”, ossia stimolare le produzioni interne, a discapito delle importazioni, per difendere e creare i posti di lavoro americani, per il tramite di acquisti di beni, per lo più ad opera delle amministrazioni pubbliche, prodotti in America. In pratica, il sogno nazionalista che alberga in ognuno di noi, pagato con la capiente valuta americana.

Senonché bisogna proprio non badare a spese per trasformare il sogno in realtà. E soprattutto bisogna accettare il fatto che tenere la barra dritta su una siffatta politica si riveli sempre più costoso e chissà quanto profittevole per il settore manifatturiero. Si fa presto a dire di comprare americano. I costi fiscali, alla fine, li pagano sempre i cittadini, anche se questo non viene mai loro detto con chiarezza.

Lascio ai più volenterosi la lettura del paper, davvero istruttivo, e mi limito qui a riportare le tre principali conclusioni alle quali sono giunti gli autori. La prima ha a che fare con il livello di importazioni alle quali si pensava il governo attingesse, che i micro dati dicono essere “molto più piccola di quanto rivelassero i dati aggregati”. Con il divertente corollario che “le presunte violazioni delle disposizioni Buy American non sono così frequenti come hanno affermato i recenti presidenti degli Stati Uniti”.

Il secondo punto è che “il programma ha creato una modesta quantità di posti di lavoro, al massimo 100.000, a un costo di circa 130.000 $ per posto di lavoro”. Si faceva prima, e probabilmente si facevano meno danni, a dare a questi lavoratori un incentivo per mettersi in proprio.

Il terzo punto è che “la futura versione del Buy American probabilmente aumenterà il costo della creazione di posti di lavoro aggiuntivi, sia perché proteggerà le industrie che non utilizzano la manodopera in modo così intensivo, sia perché colpirà più pesantemente le regioni che svolgono un ruolo di primo piano negli appalti pubblici”.

Si stima che il range di costi per posto di lavoro possa oscillare fra il 154.000 e i 237.000 dollari per posto di lavoro. “Abbiamo trovato scarse prove che il Buy American sia una politica industriale efficace”. Chi l’avrebbe mai detto.

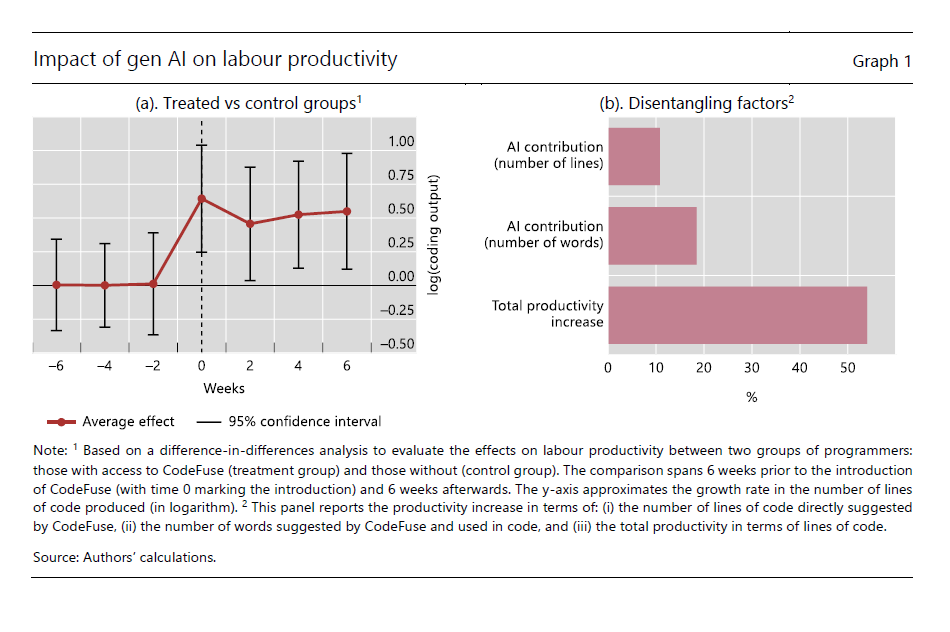

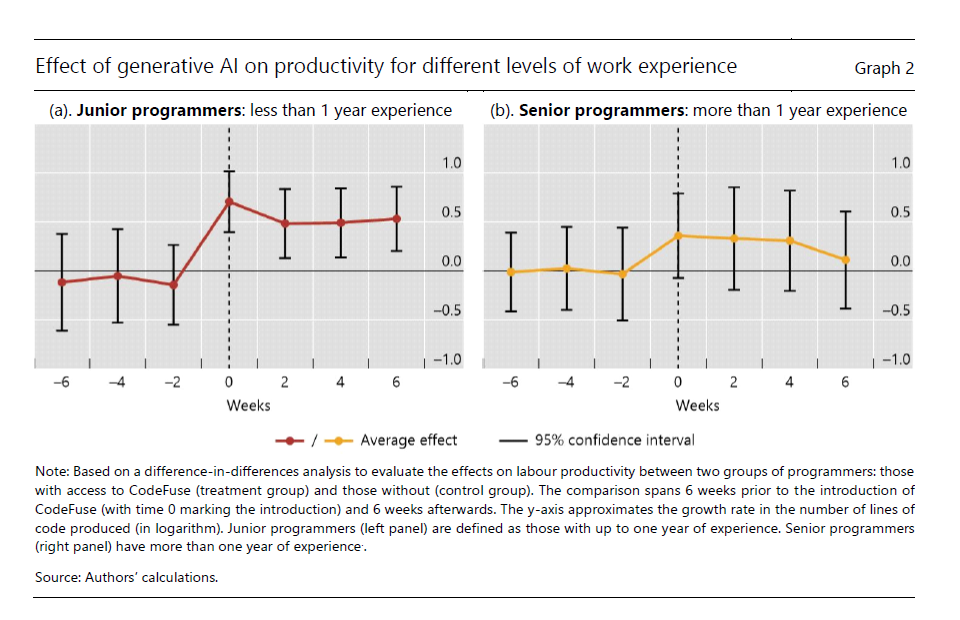

Nel gran parlare che si consuma ragionando su come l’intelligenza artificiale cambierà le nostre vite, vale la pena leggere uno studio molto utile pubblicato dalla Bis di Basilea che prova a misurare, con un caso reale, come l’utilizzo di un programma di intelligenza artificiale, pensato per sviluppare coding, ossia programmazione, abbia impattato sul lavoro di un team di programmatori costruito da lavoratori con minore e maggiore esperienza.

Il grafico che apre questo post lascia pochi dubbi sul fatto che l’IA aiuti a far crescere la produttività. Confrontando le due squadre coinvolte nell’esperimento, una che aveva accesso a Codefuse (il programma IA) e l’altro no, si è osservato che il numero di righe prodotte del team che usava Codefuse era superiore del 55% rispetto al gruppo che ne era sprovvisto (gruppo di controllo) e si è stimato che circa un terzo di questo incremento di produzione fosse attribuibile all’aver potuto contare sulla collaborazione del programma IA.

Prima di proseguire nell’analisi dello studio, tuttavia, vale la pena sottolineare che misurare la produttività semplicemente utilizzando un criterio quantitativo (numero righe di codice prodotte) rischia di rappresentare molto parzialmente l’efficacia della produzione. Chiunque abbia sfogliato la mia Storia della ricchezza, ricorderà che i sovietici producevano un numero imponente di merci che però erano spesso inutilizzabili. Anche la qualità di ciò che si produce rileva, ai fini della produzione. E questo vale anche per le righe di codice.

Ma il punto davvero interessante dello studio è un altro: I guadagni statisticamente più significativi di produttività si sono osservati assai più fra i programmatori più giovani e molto meno fra quelli senior.

“Questa differenza – scrive la Bis – sembra derivare da un minore coinvolgimento da parte dei programmatori senior, piuttosto che dal fatto che lo strumento fosse meno utile per loro. La velocità con cui i programmatori accettavano i suggerimenti dell’IA non variava con il livello di esperienza, il che suggerisce che il minore impatto sulla produttività dei programmatori senior era dovuto a un uso meno frequente dello strumento”.

Questa conclusione dice molto sul modo col quale ogni rivoluzione tecnica impatta sulle società, a cominciare da chi è chiamato a confrontarcisi per lavoro. E questo ha a che fare con la nostra costituzione psicofisica, che ovviamente a sua volta ha a che fare con l’età del soggetto.

La ricerca neuroscientifica identifica chiaramente la nostra tendenza (i neuroscienziati parlano del cervello, ma qui si preferisce pensare che siamo una persona intera) a essere conservativi circa gli schemi di comportamento che adottiamo nel tempo. Imparare è faticoso e dispendioso a livello energetico. Per questo costruiamo costantemente abitudini che tendono a creare comportamenti stereotipati.

Incontrare una nuova tecnologia, e ne abbiamo fatto esperienza tutti anche semplicemente aprendo un canale social, richiede questo tipo di impegno. E chiaramente chi deve fare un certo lavoro e lo fa da tempo, ad esempio scrivere righe di codice, avrà già costruito i suo algoritmi personali e malvolentieri si confronta con quelli progettati da un altro, tanto più se quest’altro è una macchina.

Al contrario, chi non ha esperienza è molto più malleabile, essendo meno strutturato. Più disposto ad accettare di essere “consigliato”. Questo principio non è così strano: à la base stessa dell’insegnamento, laddove un docente “forma” un discente. Il fatto che oggi i docenti possano essere dei software è la novità. Ma il processo è antico quanto l’uomo.

Sempre la storia ci racconta che il discente, una volta imparato ad apprendere svilupperà i suoi metodi e i suoi sistemi. Quello che resta da capire, tornando all’esempio della nostra sperimentazione, è se il giovane programmatore sarà in grado una volta divenuto senior, di pensare con la sua testa mentre si confronta con l’IA oppure no. Se, vale a dire, si limiterà a scrivere sempre più sotto dettatura. Ma questo uno studio non può dircelo. Ce lo dirà il futuro.

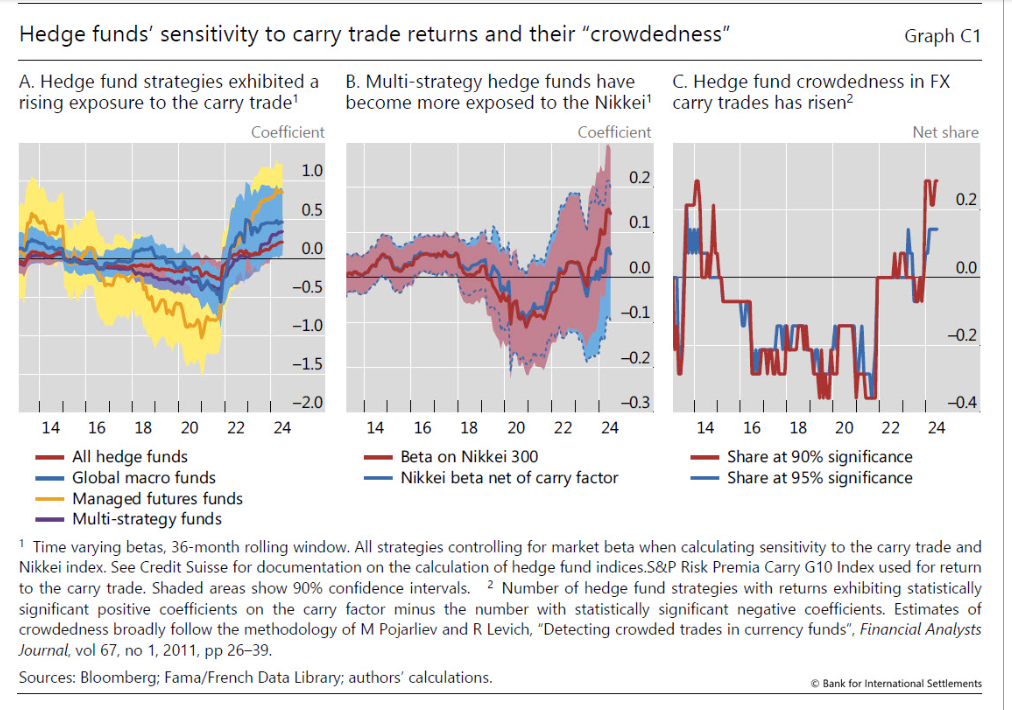

Fra i numerosi spunti interessanti che ci offre l’ultima rassegna trimestrale della Bis, vale la pena dedicare qualche riga alla rapida crescita del valore dello yen, che ha visto surriscaldare le proprie quotazioni per tutta l’estate e pare ben avviato verso un autunno ancora più caldo.

Il fatto, di per sé, somiglia al solito aggiustamento valutario, seguito logicamente al mutato scenario di politica monetaria che ormai sembra stia decisamente prendendo piede anche in Giappone, dove la banca centrale ha iniziato a segnalare la propria intenzione di tornare a tassi più normali.

La cosa diventa interessante nel momento in cui si ricorda che lo yen è uno dei grandi protagonisti dell’abitudine al carry trade – ossia il prendere a prestito valuta dove i tassi sono bassi e comprare debito dove i tassi sono alti lucrando sulla differenza – che caratterizza molti operatori, fra i quali troviamo anche gli Hedge Fund, ossia questi fondi speculativi che spesso fanno tremare i mercati.

La Banca di Basilea, nota, a tal proposito, che l’esposizione di queste entità al carry trade è notevolmente cresciuta in questi anni, insieme all’esposizione al mercato azionario giapponese e al mercato valutario (FX). Detto in soldoni, questi fondi avevano trovato un bengodi nello yen a tassi negativi, che vedeva costantemente erodere il proprio valore, e adesso bisognerà vedere come reagiranno alla nuova aria che spira da Tokyo.

Se ne è avuta una avvisaglia ai primi di agosto, quando si è osservato un episodio di stress sui mercati finanziari, rapidamente superato, nel quale, nota la Bis, ” i picchi di volatilità del mercato azionario sono andati di pari passo con segnali di un allentamento dei carry trade valutari”.

Quando la turbolenza si è spostata in Giappone, siamo al 5 agosto, si è assistito a un ulteriore apprezzamento dello yen e il crollo degli indici bancari, con il TOPIX a registrare la peggiore perdita giornaliera in 40 anni e la volatilità implicita del NIKKEI a livelli molto alta.

In sostanza, quindi, il cambio di stagione – la fine dei tassi bassi – arrivando fino in Giappone ha finito col gelare il mercato del carry trade che sulla valuta giapponese ha costruito la sua fortuna. E poiché questo mercato agisce a diversi livelli, coinvolgendo numerosi operatori, le fibrillazioni del cambio di stagione hanno finito col generare uno di quegli episodi “caduta&resurrezione” che ormai caratterizzano le nostre cronache finanziarie.

C’è da temere ulteriori sconquassi? Non particolarmente. I mercati ormai hanno fatto il callo ai vari spauracchi che si generano rapsodicamente ogni volta che arrivano notizie dalle banche centrali o dati non rassicuranti. Semmai dobbiamo abituarci. La volatilità, perché di questo stiamo parlando, è divenuta il comburente dell’incertezza che anima da sempre il mondo della finanza. Il combustibile però è rimasto lo stesso: il denaro. Meglio se a debito.

L’ultimo focus Istat sul mercato del lavoro ci ricorda che nel nostro paese ci sono 12.344.000 persone in età lavorativa, quindi fra i 15 e i 64 anno, inattivi. Che, vale a dire, non hanno nessuna intenzione di partecipare al mercato del lavoro. Parliamo del 21,1 per cento della popolazione residente. Molti di loro sono studenti, ma non moltissimi, visto che la nostra piramide demografica s’ingrossa sempre più verso l’alto. Il resto non si sa. Sappiamo però che 1.890.000 di loro “non cercano lavoro, ma sono disponibili a lavorare” e che altri 134.000 – i più confusi – “cercano lavoro ma non sono disponibile a lavorare”. E poi c’è lo zoccolo duro. Quelli che “non cercano lavoro e non sono disponibili a lavorare”, che sono più di 10 milioni. Al netto degli studenti, che sono molti ma non moltissimi, rimangono loro: gli inattivi convinti. Chissà come sbarcano il lunario.

Come ogni anno, ormai da una dozzina a questa parte, ossia da quando prosegue il nostro appuntamento pressoché quotidiano con il pensiero, col pretesto dell’economia a renderlo concreto, con l’estate il blog va in vacanza e vi ridà appuntamento a settembre, quando di fatto comincia l’anno nuovo, per noi che siamo legati al calendario del lavoro assai più di quanto non lo siamo con quello astronomico.

Come ogni anno, quando arriva il momento dell’arrivederci, scegliamo il tema che guiderà le nostre riflessioni dell’anno nuovo. Una scelta non semplice, perché bisogna decidere quale sarà il leit motiv dei nostri post. Il punto dell’osservazione.

Quest’anno la scelta è stata più difficile del solito. Viviamo talmente tanti stimoli, che corrispondono a dossier aperti, che qualsiasi scelta rischia di essere parziale. Le guerre, l’eredità della pandemia, l’inflazione, la crescita che rallenta, la trasformazione energetica, la globalizzazione che sta lentamente scavando nuove strade. Cosa scegliere?

Come sempre accade, quando ci si pone davvero una domanda la risposta arriva al termine di un processo che si svolge nella nostra interiorità e di cui non sappiamo praticamente nulla. Conosciamo solo gli esiti: la risposta. E stavolta la risposta è stata: uncertainty.

L’incertezza, in effetti, è ciò che caratterizza le nostre situazioni che abbiamo brevemente elencato. E questo è fin troppo ovvio. Meno ovvio il fatto che riflettiamo poco sul significato dell’incertezza nelle nostre vite. E quando lo facciamo le nostre riflessioni tendono ad essere cupe. Detto semplicemente: l’incertezza è fonte di stress per le nostre società.

Ne ho avuto la conferma quando ho iniziato a navigare sul web per cercare un’immagine che rappresentasse questo sentimento. Fatelo anche voi: è molto istruttivo. La stragrande maggioranza delle nostre rappresentazioni visuali relative all’incertezza propone figurini di persone davanti a infinite strade possibili, piogge di punti interrogativi, formule matematiche, ancora uomini con le mani sui capelli, eccetera. Ho dovuto scorrere diverse pagine per trovare l’immagine che apre questo post, che suggerisce il pensiero che l’incertezza possa persino essere piacevole.

E’ un caso? Nell’ultimo libro che con Roberto Menotti abbiamo pubblicato per Rubbettino, Il Ritmo della libertà, si ragiona molto sull’incertezza e sul significato che, per questioni legate alla nostra evoluzione, ha finito col rappresentare nelle nostre società.

L’incertezza, limitandosi ai nostri temi economici, ha a che fare col rischio, ma non è la stessa cosa. Ne abbiamo parlato anche qui sul blog in qualcuno degli oltre 3.300 post pubblicati in questi dodici anni. Un piccolo record editoriale di cui voi lettori non siete meno protagonisti di me. Chi mi segue da tempo sa bene che sono convinto che siano i lettori i veri scrittori.

Perciò la decisione di dedicare la prossima stagione del blog all’incertezza mi è sembrata del tutto coerente col discorso che stiamo sviluppando insieme. Partendo dall’economia, che rimane la nostra bussola, ho intenzione di viaggiare lungo lidi periferici, che dall’economia si dipanano, attraverso la teoria delle decisioni, verso la psicologia, la neuroscienza e persino la fisica per cercare di capire perché mai l’incertezza ci spaventi assai più di quanto ci seduca.

Sarà un viaggio diverso dal solito, quello che faremo dal prossimo settembre. Un viaggio per tutti e per nessuno, come diceva un vecchio filosofo molto citato ma assai poco compreso. Personalmente spero che sia per tutti. Ce la metteremo tutta per portarvi a bordo.

Il Fmi ci ricorda che la disinflazione sta rallentando, che tradotto dall’economichese significa che i prezzi rimarranno tirati più a lungo di quanto si pensasse. E’ l’ennesimo campanello d’allarme che suona per le banche centrali, che forse con un po’ troppo ottimismo hanno segnalato che la battaglia contro il carovita era stata vinta. Il fatto interessante però è che se guardiamo all’aggregato delle economia avanzate e di alcune economia emergenti, osserviamo che mentre il costo dei beni compresi nell’indice dell’inflazione core, quindi esclusi alimentari freschi ed energia, è tornato al livello storico, quello dei servizi rimane ben sopra, e in particolare quello statunitense che fa schizzare molto in alto l’indice dei prezzi di settore. L’America costa cara. L’abbiamo sempre saputo.

Poiché ci avviciniamo alla fine anche di questa lunga stagione del blog, mi è sembrato utile riepilogare, prendendo a pretesto un lungo articolo apparso fra le pubblicazioni del Fmi, alcuni concetti chiave sulla globalizzazione, invenzione semantica recente alla quale corrisponde una pratica antica quanto l’uomo, ossia creare rotte di collegamento per scambiarsi beni e servizi.

Chi segue il blog sa già che non diciamo nulla di nuovo. Altrove abbiamo già illustrato, proponendo come esercizio storico le strade dell’ambra del tardo Neolitico, come tale tendenza sia inevitabilmente connessa con la nostra natura di individui, che si definiscono nella socialità e, di conseguenza, nello scambio, che in economia prende la forma del commercio.

Ne riparleremo nella prossima stagione del blog, quando inizieremo a discorrere delle radici del movente economico, che abbiamo esplorato qua e là in questi lunghi anni di scrittura ma che adesso dobbiamo provare a guardare nella loro fisionomia più profonda.

Il principio economico regola l’esistenza non perché, come pensava Marx, le strutture economiche esprimono quelle politiche, ma perché la nostra fisiologia e la biologia della vita seguono strategie economiche, ossia di utilizzo efficiente delle risorse scarse, per permanere.

L’articolo del Fmi, ovviamente, di tutto questo non parla. Gli autori fanno loro una visione molto diffusa – una sorta di vulgata – secondo la quale la globalizzazione consiste nei processi che collegano in una infrastruttura globale l’economia internazionale tramite un flusso di beni e servizi, tecnologia, idee e persone. Tutto ciò che può muoversi, insomma.

Nella vulgata del Fmi questo flusso dirompente è iniziato nel 1870. Ma chiunque abbia anche solo sfogliato la mia Storia della ricchezza, pubblicata l’anno scorso per Diarkos, sa che questa è una semplificazione ad uso dei consumatori.

Prendiamo per buona questa data d’inizio e andiamo avanti. L’apice della globalizzazione, secondo gli autori, si è raggiunto quando, con la caduta del muro di Berlino, la fine della politica dei blocchi ha permesso a questo flusso di cose di viaggiare a velocità e intensità crescenti, culminando nell’ingresso della Cina nel Wto che sembrava davvero fosse l’inizio della fine della storia, come all’epoca titola un fortunato libro di cui oggi nessuno ricorda più gli argomenti.

La rivoluzione tecnologica fece il resto. L’accresciuta velocità di calcolo aggiunse ulteriore spinta allo scambio delle informazioni, che poi sono la vera materia prima degli scambi internazionali, permettendo la creazione di un livello di ricchezza senza precedenti che ha consentito a miliardi di persone di emergere dalla povertà.

Al tempo stesso però si è scatenata una forte reazione, nella forma di una protesta strisciante di molta popolazione all’interno dei paesi avanzati, che, a ragione o torto, hanno iniziato a pensare di essere stati defraudati. Questo movimento, che ha fatto la fortuna degli ideatori del marchi No global, è degenerato rapidamente nel populismo che ha condotto alla Brexit del 2016 e oggi fa sentire i suoi strascichi nelle prossime elezioni americane, con pandemie e guerra a fare da detonatori di pulsioni che vorrebbero spezzare le catene (di valore) che tengono avvinto il mondo.

Sui lati negativi della Globalizzazione neanche il Fmi si risparmia, sostanzialmente riproponendo gli argomenti noti: aumento delle diseguaglianze, squilibri nella distribuzione della ricchezza fra capitale e lavoro, finanziarizzazione dell’economia che facilita le crisi e tutte quelle storie che ripetiamo (ascoltiamo) da vent’anni.

Il punto però non è tanto chiedersi cosa sia successo, ma dove siamo arrivati. E molti saranno sorpresi nell’apprendere che secondo le recenti metriche utilizzate per misurare la globalizzazione, “che esaminano la partecipazione alle catene del valore globali e al commercio di servizi, in particolare servizi digitali”, tutto questo gran rumore che si fa parlando di deglobalizzazione, slowbalisation e altre amenità giornalistica è frutto di percezione assai più che di misurazione.

Ecco che scrivono gli autori: “I prodotti scambiati contengono sempre più valore aggiunto proveniente da una varietà di paesi e settori a monte. La contabilizzazione di questo valore aggiunto incorporato è fondamentale per valutare l’integrazione commerciale e per identificare correttamente i settori di forza e debolezza relativa di ciascun paese. Un aumento globale del contenuto di valore aggiunto estero delle esportazioni da circa il 19 percento a metà degli anni ’90 al 28 percento nel 2022 indica un continuo approfondimento dell’integrazione commerciale”.

Morale della favola: la globalizzazione si trasforma e si approfondisce. Abbiamo la percezione che rallenti perché vediamo cose vecchie e non quelle nuove. Il nostro sguardo non è capace di catturare gli eventi perché è condizionato dal passato.

Questo non vuol dire che sia tutto rose e fiori. Le crepe, spiega il Fmi, esistono. Ma quelle, aggiungiamo noi, ci sono sempre state. Il problema è se le crepe vengono lette come elemento di rottura o di prologo dell’espansione. Ma di questo il Fmi ovviamente non parla.

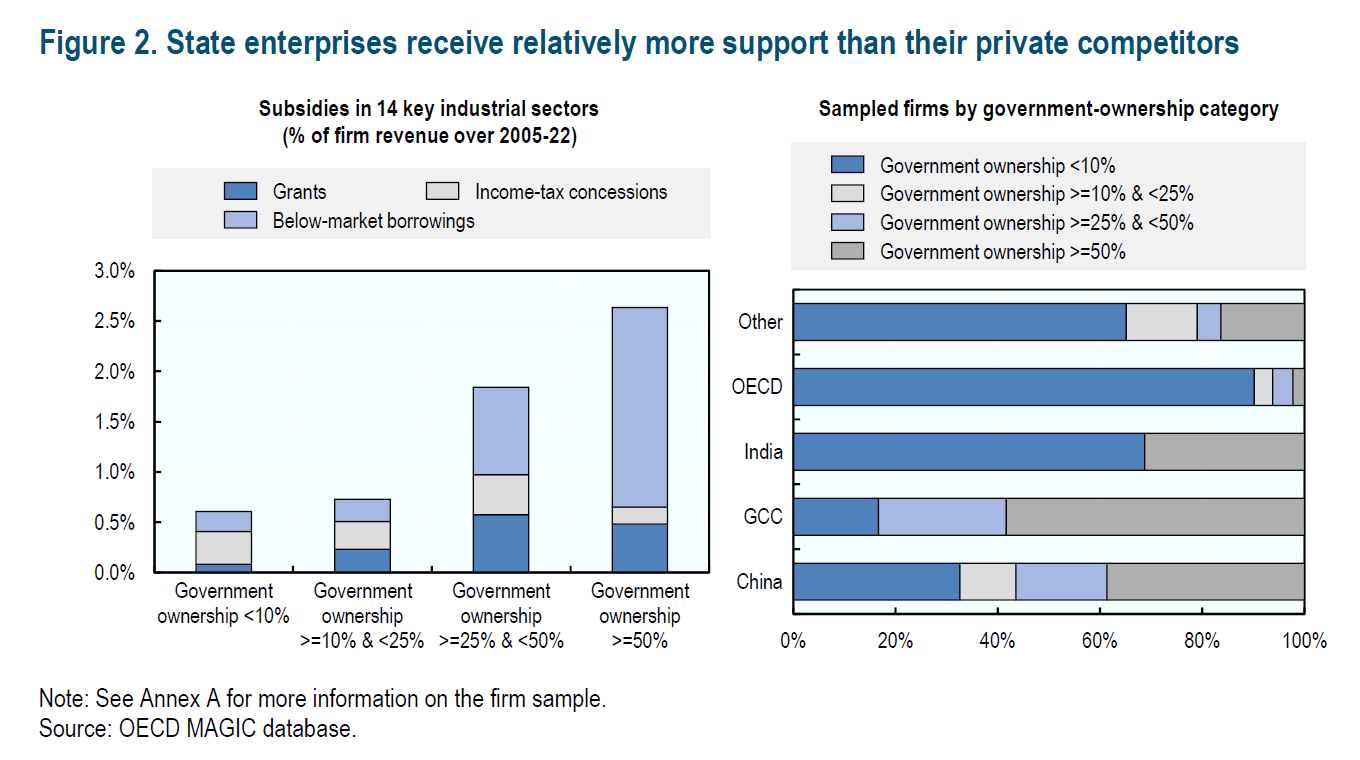

Per farsi un’idea più chiara di dove stiamo andando si può provare a sfogliare un interessante policy paper di Ocse (“Quantifying the Role of State Enterprises in Industrial Subsidies“) che ci aiuta a mettere a fuoco una tendenza emergente del nostro spirito del tempo: il peso crescente nella manifattura globale delle aziende a capitale pubblico.

Cosa significa questo in pratica? Molte cose. Dal punto di vista economico si osserva che queste aziende sono meno efficaci, sia dal punto di vista finanziario che produttivo. Dal punto di vista politico che aumenta il peso specifico dell’economia non di mercato, con tutto ciò che ne consegue. A cominciare proprio dallo “spiazzamento” che le aziende pubbliche generano verso quelle private.

Come si può osservare dal grafico sopra, nei paesi Ocse le aziende che nel capitale hanno partecipazioni superiori al 10% sono ancora relativamente poche. Ma nel mondo fuori dall’Ocse sono le grandi protagoniste dell’economia.

Tutti immaginano l’importanza che queste compagnie statali (oltre il 50% di capitale pubblico) hanno in Cina, dove in effetti pesano quasi il 40%, ma tendiamo a dimenticare che nei paesi del Golfo (Gulf Cooperation Council) sfiorano il 60%, e che in India viaggiano intorno al 30%. Si tratta insomma di un modello di governo degli affari economici che ha una notevole importanza in economie che si candidano a ogni pie’ sospinto a proporre un modello alternativo di gestione della globalizzazione. E di questo dovremmo tenere conto nelle nostre analisi.

Anche perché queste aziende vengono notevolmente aiutate dai loro governi, con sussidi di vario genere, a cominciare dai prestiti, fino alle agevolazioni fiscali, e questo le mette nelle condizioni di competere assai più efficacemente con i concorrenti malgrado non siano dei modelli di efficienza industriale o di capacità produttiva.

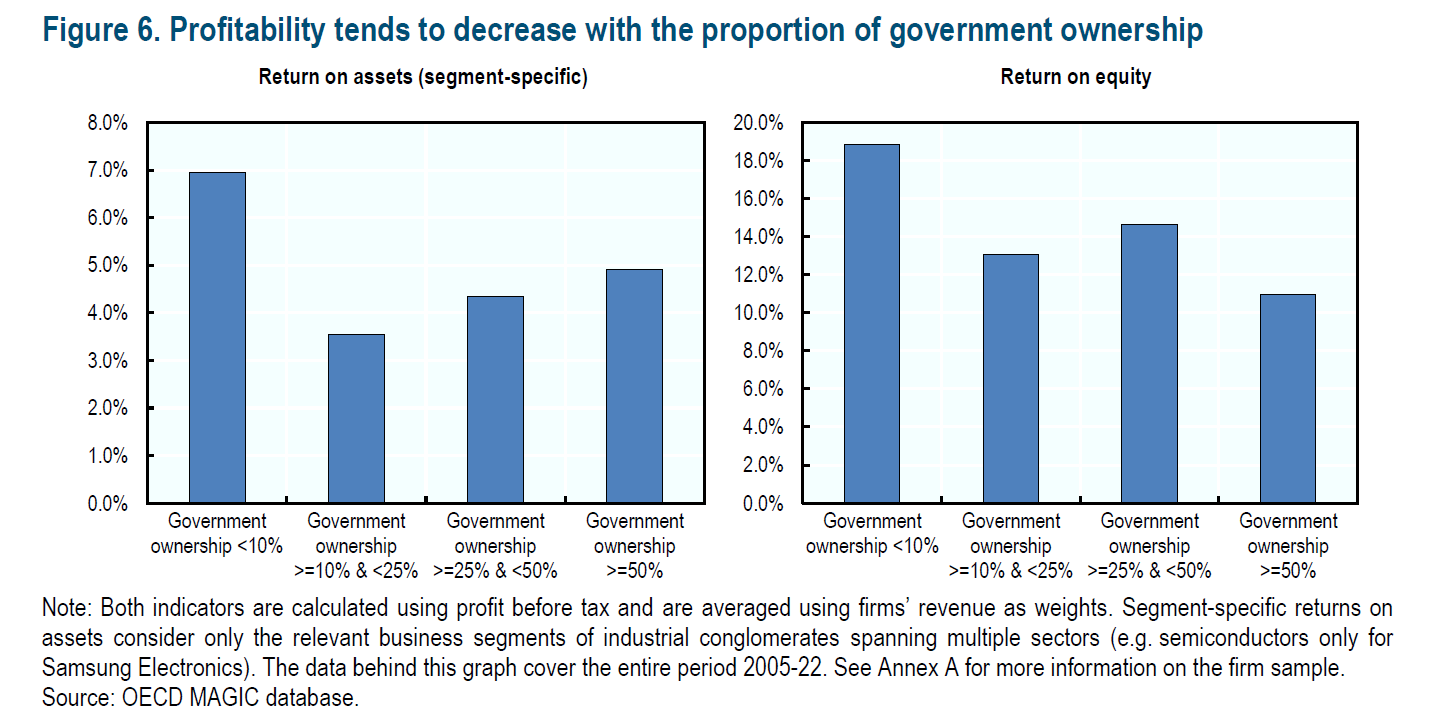

E in fondo per loro, anzi per i governi che le sponsorizzano, la produttività non è un problema, come non lo sono strettamente i profitti che queste imprese generano, solitamente meno soddisfacenti dell’industria privata.

Perché lo scopo di queste aziende non è né il profitto né la produttività. Lo scopo è favorire il controllo dello stato dei settori di riferimento per determinare la politica industriale secondo i piani del governo, all’interno e soprattutto all’esterno. In pratica il sogno proibito di molti nostri governanti occidentali. Anche per questo questa tendenza crescente deve essere osservata. Potrebbe diventare di moda anche da noi.