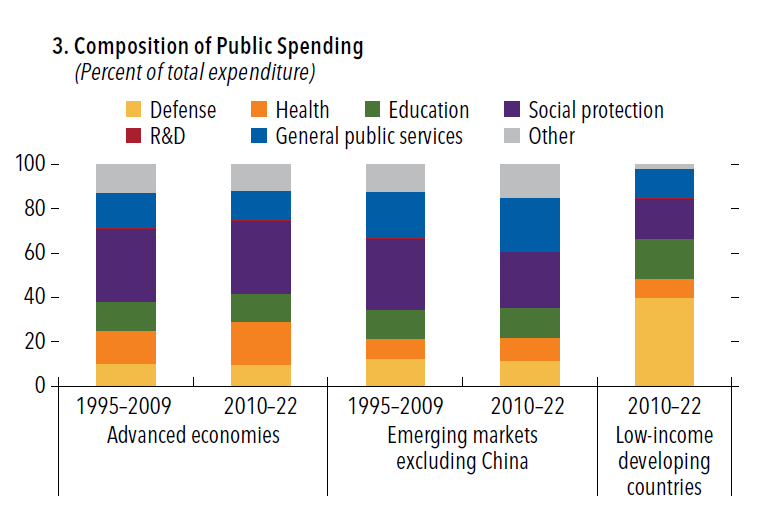

Salute e protezione sociale assorbono sempre più risorse pubbliche nei paesi ad economia avanzata, e si capisce bene la ragione. Meno si comprende come mai i paesi a basso reddito spendano così tanto per la difesa, circa quattro volte quello che impiegano le economie più affluenti. Questioni di mezzi e di priorità, evidentemente. I paesi ricchi badano alle loro popolazioni, tramite un uso sempre più espansivo della spesa pubblica. Quelli meno abbienti hanno bisogno delle armi. Forse per tenerli a bada. Oppure per difenderli da vicini riottosi. Ma quanto a questo, ormai anche noi abbiamo qualche problema di vicinato. E infatti i governi promettono di spendere sempre più in armamenti. Oggi la spesa che pesa è il welfare. Domani chissà.

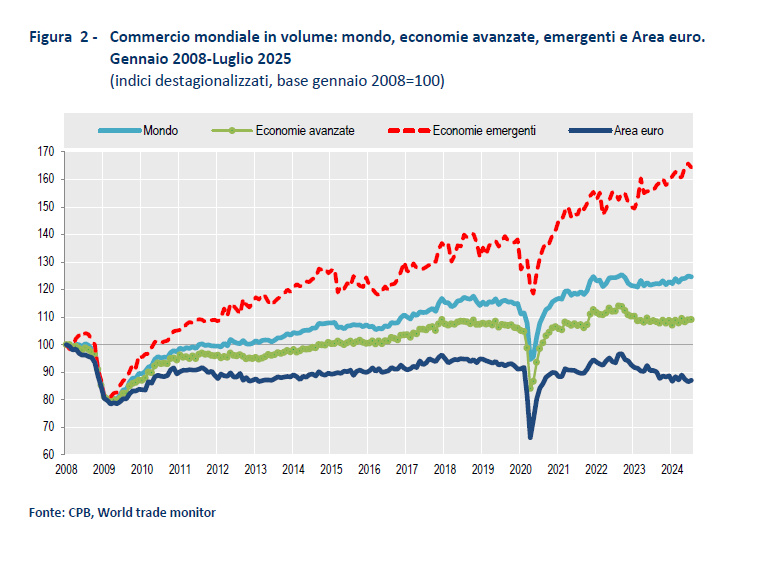

Il volume degli scambi commerciali europei non ha più recuperato il livello del 2008, a differenza del resto del mondo. Questo dovrebbe bastare ai nostri governanti europei per capire che un mondo è finito. E magari dovrebbe stimolarli a immaginarne uno nuovo. Ma è difficile. Intanto perché non è molto chiaro chi siano i governanti europei. Poi perché è più facile trascinare le catene del passato che spezzarle. La libertà richiede coraggio, e chi non ce l’ha non se lo può dare. Rimane il fatto. L’Europa si immagina ancora come una potenza commerciale, cosa che ormai è sempre meno. Al tempo stesso non riesce a sviluppare adeguatamente il suo mercato interno, perché ogni paese difende innanzitutto il suo commercio. E così, sull’altare di un commercio internazionale che vale sempre meno e di un commercio interno che non riesce a decollare, sacrifica qualsiasi progetto di reale integrazione. Una volta c’era il commercio europeo ma ormai è tramontato. Rimane solo l’Europa. Per adesso.

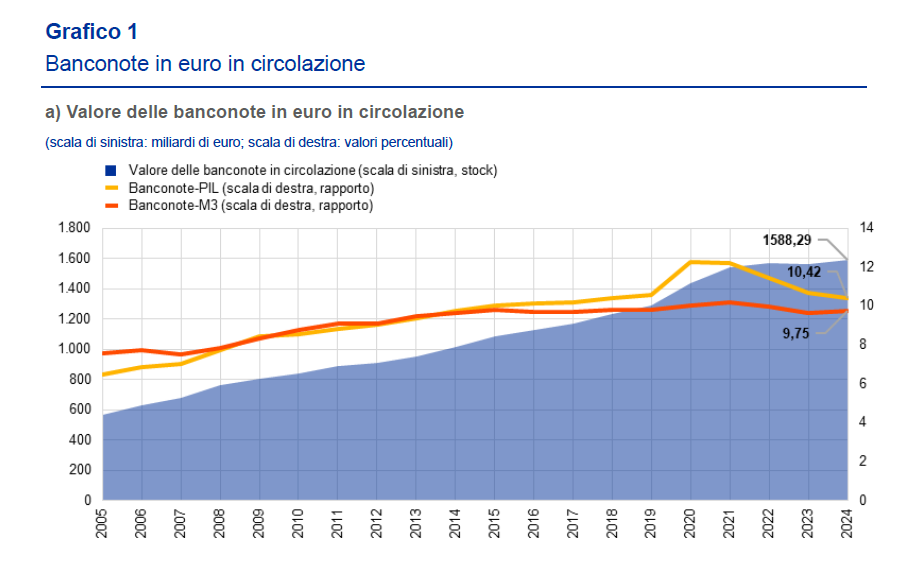

Sarà molto interessante osservare quale sarà la sorte del contante fisico una volta che la Bce porterà a termine, come ormai sembra chiaro, il varo dell’euro digitale, che al momento sembra il prodotto di punta dell’Unione europea, visto che non si vede granché altro. Perché stando agli ultimi dati diffusi nel bollettino della Banca, la domanda di banconote gode ancora di ottima salute, e anzi il valore aumenta.

“La persistente domanda di contante, nonostante il proliferare di alternative di pagamento digitali, ne suggerisce la specifica utilità e la sua sostituibilità imperfetta”, scrive la Banca. E questo accade a fronte di quello che è stato definito come “il paradosso delle banconote”. Ossia la circostanza che “la stabilità della domanda complessiva è in contrasto con la diminuzione della quota di contante nei pagamenti quotidiani”. Come se, insomma, il pubblico tesaurizzasse le banconote. Le mette da parte, mentre usa altre forme di pagamento per le esigenze quotidiane.

Questa tendenza, che dice molto della psicologia del pubblico, ha molto anche a che vedere con gli eventi che impattano sul sistema economico, come si può osservare dal grafico sotto.

Si osserva, ad esempio, che la domanda di banconote è cresciuta significativamente negli anni della pandemia, anche senza raggiungere il picco del 2008. C’è stato un altro picco dopo l’inizio della crisi ucraina e ancora ai giorni nostri la domanda rimane alquanto sostenuta. Segno che il motivo precauzionale non ha smesso di generare i propri effetti, specialmente quando i tempi diventano incerti. “Le caratteristiche distintive del contante, il fatto che sia tangibile, resistente, disponibile offline e ampiamente accettato, sono di primaria importanza durante le crisi e si possono altresì sfruttare per essere preparati in caso si manifestino. Di conseguenza, diverse autorità europee e nazionali hanno raccomandato al pubblico di mantenere riserve di contante in caso di eventi improvvisi e inattesi”, scrive la Banca. E questo spiega perché durante le crisi se ne faccia così tanta richiesta.

Rimane la domanda, destinata a rimanere senza risposta finché l’euro digitale non farà capolino. Cosa succederà al vecchio contante? Per adesso il “paradosso delle banconote” si è accentuato. C’è una grande quantità di banconote nella disponibilità degli europei che però non le usano per le spese di tutti i giorni. E questo va sicuramente ben oltre il ruolo di “ruota di scorta” del sistema dei pagamenti che la Bce attribuisce alle banconote. Con le dovute differenze, un ruolo analogo lo svolgeva l’oro rispetto alle banconote, all’epoca tecnologia di avanguardia, nel XVII secolo. Oggi solo pochissimi tengono oro per scopi precauzionali, visto quanto è costoso tenerlo e liquidarlo. Domani magari sarà lo stesso per le banconote. Ma solo se la valuta digitale riuscirà a fare alla banconota quello che la banconota ha fatto all’oro: renderlo poco pratico.

Con un tasso di natalità del 6,3 per mille nel 2024, quando era il 9,7 per mille nel 2008, è ormai quasi stucchevole parlare di declino demografico. Dietro la caduta dei tasso di natalità c’è molto di più, ovviamente, a cominciare dal fatto che aumenta il peso specifico degli adulti, e segnatamente degli anziani, sulla nostra società. Il declino demografico dovremmo chiamarlo con più precisione declino della natalità, che sta lentamente, ma inesorabilmente, rivoluzionando la nostra società e non solo la nostra.

Ciò che sta accadendo in molte economie avanzate è che il ceto emergente non è più quello dei giovani, ma quello degli anziani. Sono gli unici che crescono di numero. E’ un fatto storico: non è mai successo prima. E già questo meriterebbe più d’una riflessione. La tendenza è chiarissima e sarebbe poco saggio non interrogarsi sulle conseguenze di lungo periodo di un mondo coi capelli bianchi. Peraltro della parte più ricca del mondo.

Letti da questa angolazione, i dati Istat che aprono questo post non raccontano solo della sostanziale scomparsa della natalità italiana, che presto condurrà a un notevole spopolamento. Ma ci spiegano anche perché siano ormai solo gli anziani i protagonisti del nostro tempo. Basta sfogliare un qualunque giornale, che ormai leggono solo gli anziani, per rendersene conto.

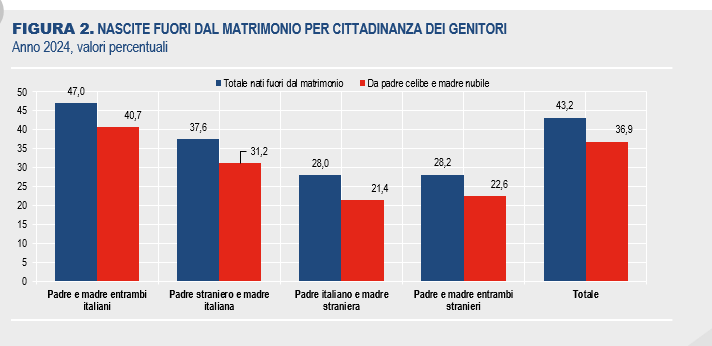

L’ultima rilevazione Istat ci comunica anche altre informazioni. Intanto che “la diminuzione dei nati è quasi completamente attribuibile al calo delle nascite da coppie di genitori entrambi italiani, che costituiscono oltre i tre quarti delle nascite totali (78,2%)”.

A fronte di un calo complessivo delle nascite di 9.946 unità, i nati da genitori italiani, pari a 289.183 nel 2024, sono diminuiti di 9.765 unità rispetto al 2023 (-3,3%). “Le nascite da coppie in cui almeno uno dei genitori è straniero sono invece 80.761 (21,8%), sostanzialmente stabili rispetto al 2023, quando sono state 80.942 (-0,2%)”. La diminuzione registrata sui nati da genitori entrambi stranieri, pari al -1,7%, viene compensata dall’aumento dei nati in coppia mista (+2,3%).

SI nota un curioso paradosso. Istat scrive che le difficoltà ad avere il primo figlio, quanto quelle di avere il secondo dipendono da diversi fattori, che sono sostanzialmente di natura economica: “Allungarsi dei tempi di formazione, le condizioni di precarietà del lavoro giovanile e la difficoltà di accedere al mercato delle abitazioni”. Le coppie formate da italiani, lo abbiamo visto, sono quelle che guidano il calo delle natalità. In pratica fanno più fatica delle coppie miste e addirittura di quelle formate da stranieri. E questo malgrado sia presumibile abbiano radici familiari alle spalle. O forse proprio per questo?

Nessuno ha le risposte a domande che investono l’intera esistenza di una persona. Ma ridurre tutto all’economia sembra davvero poco utile a capire in profondità cosa sta succedendo alle nostra società.

Il declino, peraltro, si prevede prosegua anche quest’anno. I dati riferiti al periodo gennaio-luglio 2025 mostrano che abbiamo 13 mila nati n meno rispetto allo stesso periodo del 2024, e visti i tempi è del tutto improbabile che ci sarà un rush di nascita nell’ultimo trimestre dell’anno.

Un altro elemento che fa riflettere è che sempre più persone fanno figli fuori dal matrimonio, specie se sono molto giovani. Fare figli magari sì, ma sposarsi proprio no.

Ma parte le curiosità statistiche, il quadro generale ormai riserva poche sorprese e difficilmente ne riserverà in futuro. Il calo della natalità è legato anche, e forse soprattutto, alla riduzione costante delle donne in età fertile. Prima ancora dei figli, insomma, mancano sempre più le mamme. E per questo non c’è bonus capace di cambiare le cose.

Un interessante rapporto pubblicato dalla Africa Finance Corporation ci comunica un’informazione molto rilevante ai fini della nostra conoscenza di cose africane, purtroppo sempre carente. Parliamo della “Corsa ai porti” che ha mobilizzato notevoli capitali nell’ultimo decenno raddoppiando di fatto il livello di investimenti del decennio precedente.

Per L’Africa, che soffre ancora di un notevole deficit infrastrutturale al proprio interno, questa crescita notevole di investimenti sulla logistica marittima ha un duplice significato. Da una parte consente di avvicinare il continente al resto del mondo, collegandolo più profondamente alle catene di produzione del valore. Al tempo stesso lo sviluppo portuale consente anche di mitigare il deficit infrastrutturale interno. Dai porti principali, infatti, si può originare un flusso di transhipment interno.

“Infrastrutture logistiche limitate come strade o ferrovie – spiega il rapporto – rendono lo spostamento delle merci da un porto all’altro una soluzione più attraente e hanno sostenuto una crescente domanda di transhipment”, spiega il rapporto. Il transhipment è aumentato di più nei luoghi in cui le reti terrestri regionali e transfrontaliere sono limitate, in particolare nell’Africa occidentale.

Il rapporto spiega che Lomé, in Togo, ha assistito a una rapida crescita del traffico, da meno di 8 milioni di tonnellate nel 2012 a oltre 29 milioni di tonnellate nel 2021, con il traffico container quasi quintuplicato nello stesso periodo. Il Togo ha ora consolidato la sua posizione come principale hub di transhipment per la costa atlantica africana, con le operazioni di transhipment che costituiscono il 70% del suo traffico totale.

Altri porti come Abidjan, Tema, Dakar, Mombasa e Gibuti hanno registrato una crescita trainata da solide performance economiche interne e dai loro collegamenti con i Paesi senza sbocco sul mare, di cui l’Africa vanta il numero più elevato a livello mondiale. Il rapporto prevede che la tendenza al rialzo persisterà, con diversi nuovi terminal già confermati per lo sviluppo tra il 2022 e il 2026.

Nel 2022, sono stati commissionati nuovi terminal Abidjan TC2 in Costa d’Avorio che Lekki LCT/Fase 1 in Nigeria, seguiti da Tema T3 in Ghana nel 2023. Si prevede un’ulteriore espansione con l’introduzione di nuovi terminal come Cotonou BT/T5 in Benin, Onne AMPT in Nigeria, Kribi Container Terminal (KCT) Fase 2 in Camerun, Matadi Gateway Terminal (MGT) Fase 2 nella Repubblica Democratica del Congo (Congo, RDC), Banana Fase 1 sempre nella RDC e Luanda LMT in Angola. Ancora una volta, la maggior parte di questi incrementi di capacità sembra concentrata lungo la costa atlantica, in particolare nell’Africa occidentale.

La tendenza all’espansione del settore portuale africano viene confermata anche nel rapporto 2025 della stessa AFC, uscito di recente. “I porti africani stanno vivendo un’ondata storica di investimenti, trainata dall’aumento dei volumi commerciali, dall’arrivo di navi più grandi e dall’interesse diversificato degli investitori. I nuovi aumenti di capacità in Egitto, Ghana e Senegal segnalano una crescente domanda di hub marittimi e di transhipment ad alte prestazioni, evidenziando l’opportunità di investimenti strategici nella logistica portuale e interna”.

Questa primavera delle infrastrutture portuali, guidata da una robusta ondata di privatizzazioni, è ben lungi dall’essersi conclusa. Anche perché viene da lontano. All’inizio, si era negli anni ’80, i capitali provenivano per lo più dalla Francia. La seconda ondata, quella iniziata dopo la crisi del 2008, ha visto l’arrivo dei capitali cinesi. Adesso questa terza fase, iniziata negli anni Venti, vede anche capitali da altri paesi emergenti, come le Filippine, la Turchia e gli Emirati Arabi. L’Africa, insomma, si internazionalizza. E’ sempre stato così. Ma prima era solo predazione. Adesso è globalizzazione.

Chiunque vinca, noi perdiamo. Così una vecchia locandina cinematografica promuoveva lo scontro fra due entità aliene che aveva la ventura di svolgersi sul nostro pianeta. Noi, quindi, eravamo noi terrestri. Chiunque avrebbe vinto la contesa, non ci avrebbe risparmiato. Oggi che vediamo i primi effetti dei dazi, con le esportazioni cinesi verso gli Usa crollate, così come le esportazioni Usa verso la Cina, il copione di quel vecchio B-movie ritorna attuale. Chiunque vinca, noi – inteso stavolta come resto del mondo – perdiamo, in un modo o nell’altro. Ma il problema è che in questo nuovo B-movie non vince nessuno. Perdono tutti.

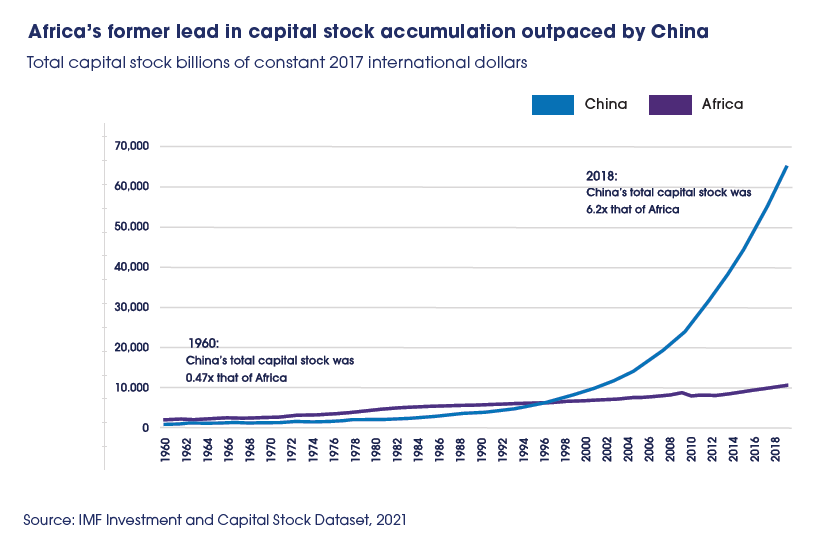

Nel 1960 Africa e Cina avevano una dotazione complessiva di capitale sostanzialmente uguale e altrettanto ridotta. Tradotto vuol dire poche infrastrutture, scarsi investimenti esteri e accumulazione carente, visto che lo stock di capitale è uno dei componenti della capacità produttiva e quindi della crescita. Le due regioni vanno avanti così per oltre trent’anni, durante i quali lo stock di capitale africano, sostenuto dalle politiche di prestito dei paesi avanzati, cresce persino più di quello cinese. Poi nella seconda metà degli anni ’90 è successo qualcosa: la Cina è decollata, l’Africa no. Sulle ragioni del successo della Cina sono state scritte migliaia di pagine, quindi non serve contribuire. Rimane il fatto. Un’Africa ce l’ha fatta, l’altra ancora no.Per adesso.

Succede di tutto, ma sembra non succeda nulla. Le previsioni di crescita spostano decimali, gli indici di borsa aggiornano i rialzi. E tuttavia questa quiete rumorosa nutre forze potenti, che il Fmi nel suo ultimo WEO cerca con notevole sforzo di farci conoscere.

Tre parole, innanzitutto: complessità, fluidità, incertezza. Ciò per dire che queste forze sono non lineari, ossia non hanno causazioni facili da vedere e tantomeno da spiegare. Sono “liquide”, nel senso che Zygmunt Bauman ha dato a questa parole, ma anche evanescenti ed esplosive. Infine, sono incerte. L’economia non esprime alcuna teleologia, vive istantaneamente di se stessa. L’incertezza è ciò che alimenta i rischi, com’è noto. E quindi la crescita del rischio spiega bene il momento rialzista dei mercati. Al punto che molti osservatori iniziano a sospettare che siamo di fronte a quell’euforia irrazionale che nel 2000 affondò i titoli tecnologici, con l’intelligenza artificiale al posto delle dot.com. Ma, se ci pensate bene, sono l’una conseguenza dell’altra.

Nulla di nuovo sotto il sole. L’irrazionalità appartiene alla logica economica. Nel Seicento la gente impazziva per i tulipani olandesi, oggi per chat Gpt. Ma limitarsi ad osservare la mania non dice nulla sulle sue ragioni, che hanno motivazioni profonde delle quali non si parla mai.

Magari ne parleremo altrove. Qui limitiamoci ad osservare i dati. Ma prima ancora un’evidenza. Il trauma Trump è stato ormai metabolizzato. Ogni volta che il presidente Usa fa una delle sue sparate – di recente sulle terre rare cinesi – il mercato vende, e poi ricompra l’indomani, quando magari Trump dice il contrario. Ormai anche questa “doccia scozzese” appartiene alla nostra psicologia. Vince chi sta fermo sembra di capire. E quindi innanzitutto chi se lo può permettere.

Ma se questa strategia vale per gli investitori sui mercati, non può funzionale per i governi che sono alle prese con una difficile ricomposizione dei loro bilanci. E devono farlo scontando una incertezza ancora notevole che trova nel commercio – il livello delle tariffe medio internazionale rimane al 19% – il suo principale attivatore. Per comprendere meglio la questione, può essere utile osservare le componenti del pil negli ultimi trimestri delle principali aree economiche.

Questi istogrammi raccontano molte storie, se uno li osserva per più di qualche minuto. Ne scegliamo una: l’andamento speculare, nel secondo trimestre 2025, quindi a shock Trump innescato, della componente del commercio estero sul pil negli Usa e in Cina, e l’andamento, altrettanto speculare, della componente degli investimenti. Questo lascia immaginare che siano all’opera meccanismi di compensazione capaci di cambiare la struttura economica di questi due grandi paesi. Con l’aggravante che Usa e Cina sono i due grandi magneti attorno ai quali si stanno configurando i campi delle relazioni economiche internazionali. L’Eurozona, al contrario, in manifesta crisi esistenziale (e quindi anche industriale), non ha capacità di ingaggiare alcuna delle sfide epocali che pure dovrebbero vederla attrice protagonista. Il Giappone non ha sufficiente massa critica. Entrambi condividono una chiara natura e sorte di vassallo. Rimane da capire di chi.

E questo spiega perché i mercati reagiscono solo quando le scosse partono dagli Usa o dalla Cina. E anche perché il Fmi ricordi i benefici che sono derivati, nei decenni passati, dallo sviluppo di cornici multilaterali. Appello poco più che vano, in un mondo che ormai si conferma sempre più indirizzato verso i grandi stati. Lo stesso Fmi riconosce che ormai “le regole dell’economia globale sono in continua evoluzione”. Pochi dubbi su chi stia conducendo il gioco.

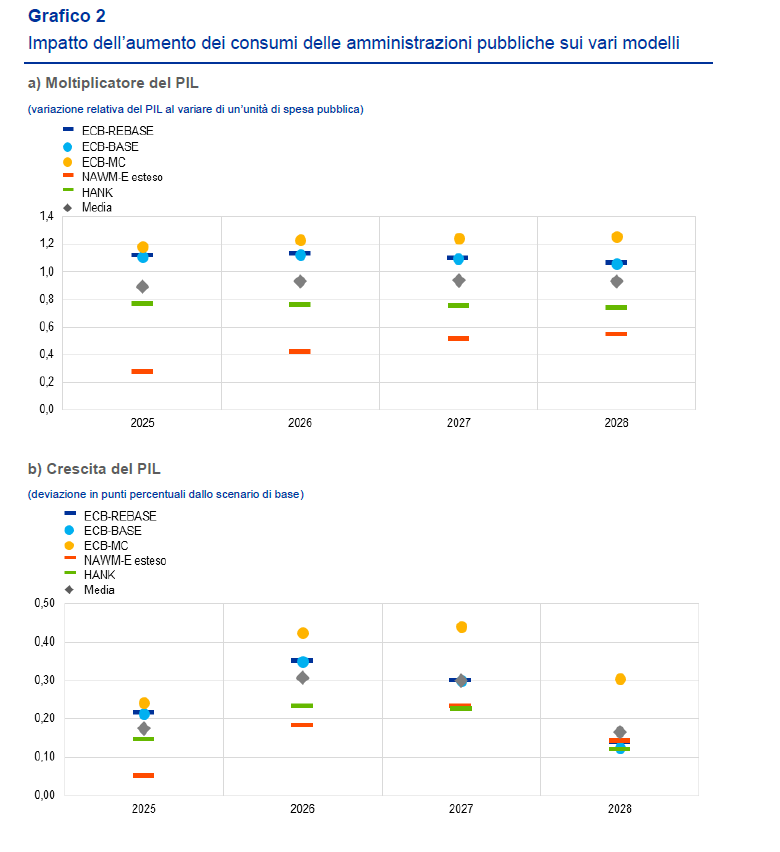

Poiché ci toccherà parlare a lungo degli effetti dell’annunciato aumento della spesa militare sulla nostra economia, bene ha fatto la Bce a produrre alcune simulazioni per stimare in che modo un aumento della spesa pubblica per la difesa, che arrivasse al 3% del pil entro il 2028, si trasmetterebbe al sistema economico.

La simulazione è contenuta nell’ultimo bollettino della Banca e si serve di diversi modelli, la cui sintesi si può osservare nel grafico che apre il post. Le due variabili osservate sono il moltiplicatore dell’investimento, ossia il rendimento di un euro di investimento, e la crescita del pil.

“Il moltiplicatore medio del prodotto per la spesa pubblica nei vari modelli è pari a 0,93 su un orizzonte temporale di due anni, benché vi sia una notevole eterogeneità”, scrive la Banca. Ciò significa che un euro speso per investimenti militare produce un effetto inferiore all’unità, cui corrisponde una crescita media del pil che oscilla dal più 0,2 al +0,4% nell’arco temporale osservato. A ciò corrisponde un aumento dell’inflazione che oscilla fra lo 0,1 e lo 0,2%.

Insomma, l’effetto di questi investimenti sulla crescita non è proprio esaltante. Ma è chiaro che la scelta di mettere denaro sull’acquisto di armamenti non risponde a una logica economica ma squisitamente politica. Si potrebbero spendere sicuramente meglio, questi denari. Ma quando prevale la paura, e quindi il desiderio di proteggersi, è molto difficile anche solo pensarci sopra.

“Per il prossimo biennio, le prospettive dell’economia italiana descritte nel DPFP si confronteranno con un quadro di persistente incertezza sui mercati internazionali e saranno legate in modo più stringente all’evoluzione positiva della domanda interna, nella componente dei consumi privati e in quella degli investimenti”. Così, Stefano Menghinello, direttore Istat, ha concluso la sua lunga audizione parlamentare dedicata all’analisi del DPEF. Nessuna sorpresa. Chiunque segua le cronache dell’economia sa perfettamente che la debolezza della componente interna del Pil è il problema principale cui deve far fronte non solo l’Italia, ma l’intera Europa.

Gli ultimi dati, relativi all’andamento delle componenti del pil italiano presentati in commissione, mostrano chiaramente che il contributo dell’export netto alla crescita è sempre stato negativo negli ultimi sei trimestri, con l’eccezione del primo di quest’anno, quando il “fenomeno Trump” ha scatenato un’ondata di acquisti precauzionali. Poco più di un fuoco di paglia.

Che questo andamento sia qualcosa di più che un evento congiunturale, lo mostra chiaramente l’andamento del commercio europeo osservato dal 2008 in poi, che è tutt’altro che incoraggiante.

Ed è degno di nota che la spinta negativa sulla crescita del commercio si verifichi in presenza di un attivo commerciale, sempre presente salvo che nei mesi di boom dei prodotti energetici.

Questo significa in sostanza che l’andamento positivo del commercio, che è meglio ci sia ovviamente, non è di per sé garanzie di una crescita soddisfacente, capace di evitare uno dei problemi strutturali del nostro paese: l’effetto “palla di neve”. Ossia l’aumento del debito generato automaticamente dalla differenza fra il tasso di crescita dell’economia e il tasso di interesse che paghiamo in media sul debito pubblico.

Rilanciare la crescita, insomma, non significa solo avere maggiore produzione e più lavoro. Serve a stabilizzare la finanza pubblica, che ha di fronte scenari estremamente complicati a causa dell’invecchiamento della popolazione.

Su come si possa rilanciare la domanda interna, che porta con sé un concreto rischio che evapori il deficit commerciale, ci sono molte ricette, Ovviamente molto dipende dal livello dei redditi, ma non solo. Anche gli investimenti fanno la loro parte e su questo gioca un ruolo fondamentale anche il capitale umano. Ci sono molte ricette, ma non sono per nulla semplici da cucinare. Non è certo un caso se la nostra crescita è rasoterra da un ventennio, ad essere ottimisti.

Si tratta di rimettere in discussione un modello di sviluppo e di società. E non sembra che ne abbiamo la forza. Tantomeno l’interesse.