Etichettato: cartolina the walking debt

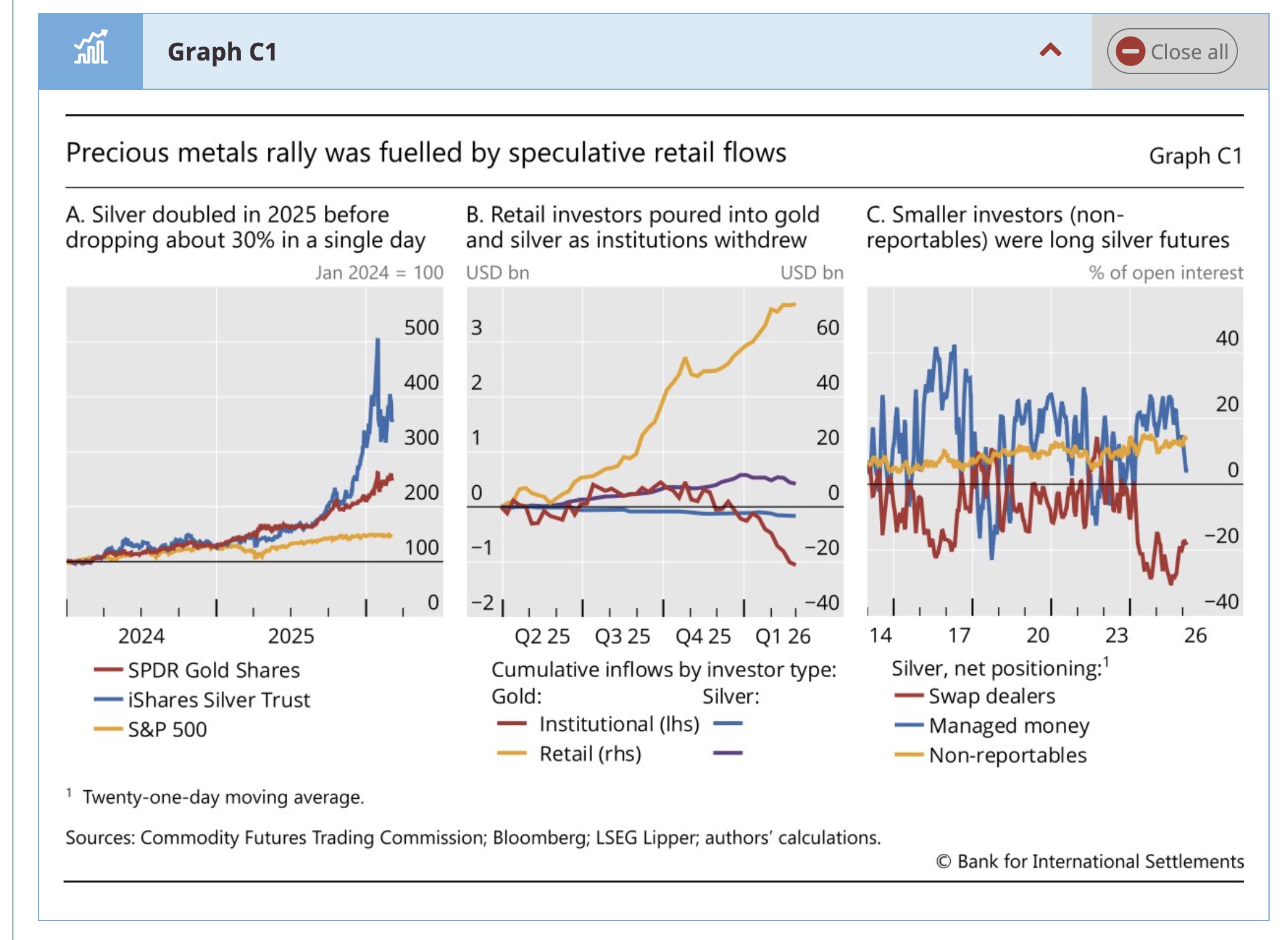

Cartolina. La corsa dall’oro

I metalli preziosi sembravano essere tornati di moda, proprio nel periodo di massimo fulgore dell’irrealtà virtuale. Delizioso paradosso di un mondo, quello finanziario che crede alla favole mentre compra once su once d’oro e d’argento, come ai tempi dei bucanieri. Comprava, sarebbe meglio dire. Adesso che l’entusiasmo si raffredda in ragione diretta dell’infiammarsi della guerra, sembra persino bizzarro ricordare quei giorni, così vicini a questi, quando si leggeva e si scriveva, e soprattutto si scriveva, che l’oro era diventato il non plus ultra dell’investimento finanziario. E’ bastato uno stormir di bombe. La corsa all’oro è diventata una corsa dall’oro. Per la fuga i mercati si stanno attrezzando.

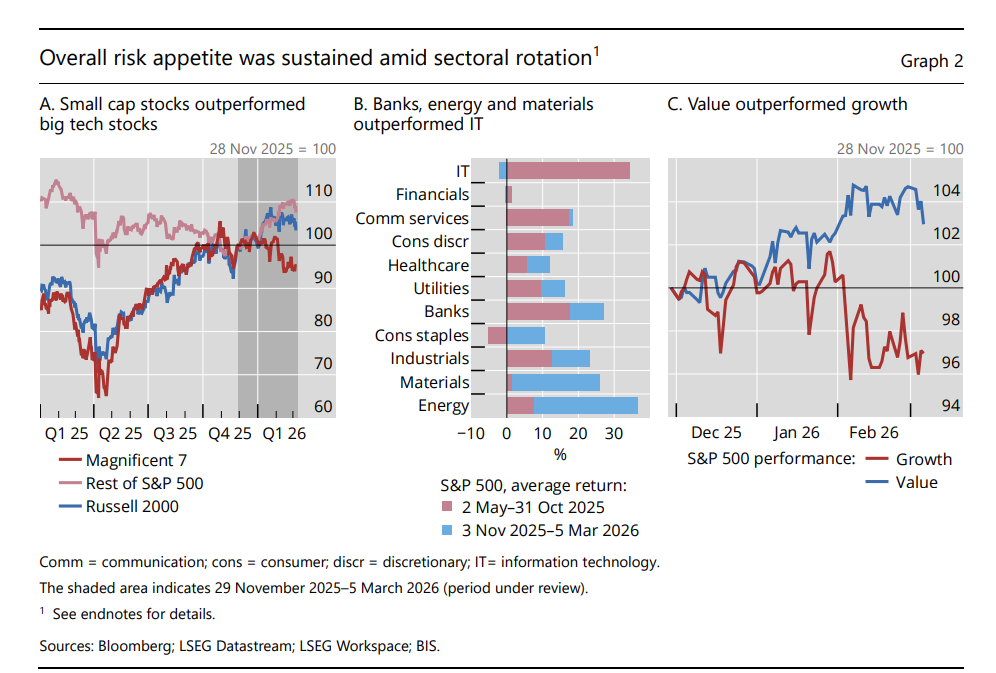

Cartolina. La vendetta della realtà

I tecnici la chiamano rotazione settoriale, ma l’impennata delle quotazioni del settore energetico, a cui si è associata la caduta dei corsi nel settore IT è molto più di questo. E’ un promemoria, un avvertimento e insieme una minaccia. Ci ricorda che il nostro meraviglioso mondo virtuale è letteralmente attaccato a una presa dell’elettricità che ha bisogno di energia per funzionare, e ci avvisa che questo bisogno ha un costo che diventa crescente. Specie quando partono le bombe. E un giorno, chissà, potrebbe pure succedere che questo costo diventi insostenibile, anzi probabilmente lo diventerà. E questa è la minaccia. Ma soprattutto la rotazione settoriale che i nostri algidi analisti derubricano a fatto tecnico, sicuramente congiunturale, è una vendetta. La vendetta della realtà. Quella reale.

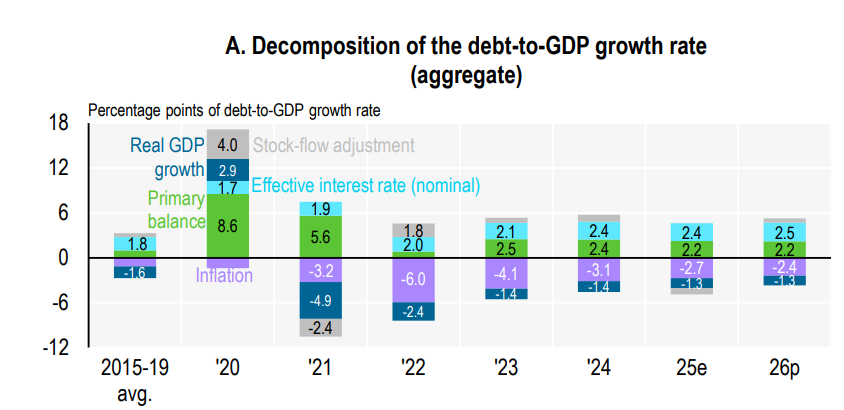

Cartolina. Un debito interessante

Ora che non c’è più neanche l’inflazione a mitigarne il peso, l’aumento di debito pubblico regalatoci dal Covid, unito all’aumento dei tassi di interesse, ha regalato alle principali economie del pianeta un aumento importante degli interessi pagati su questi debiti. Col risultato che i debiti crescono per inerzia, come una valanga che si alimenti da sola. I governi vedono restringersi i propri spazi fiscali proprio mentre l’ennesima guerra, che spinge al rialzo i beni energetici, lascia immaginare nuovi rialzi dei tassi, che aggiungono ulteriore alimento alla spesa per interessi. Un giro dopo l’altro, la corda del debito si stringe intorno al nostro collo. Non c’è da preoccuparsene. Basta non agitarsi troppo e trattenere il fiato.

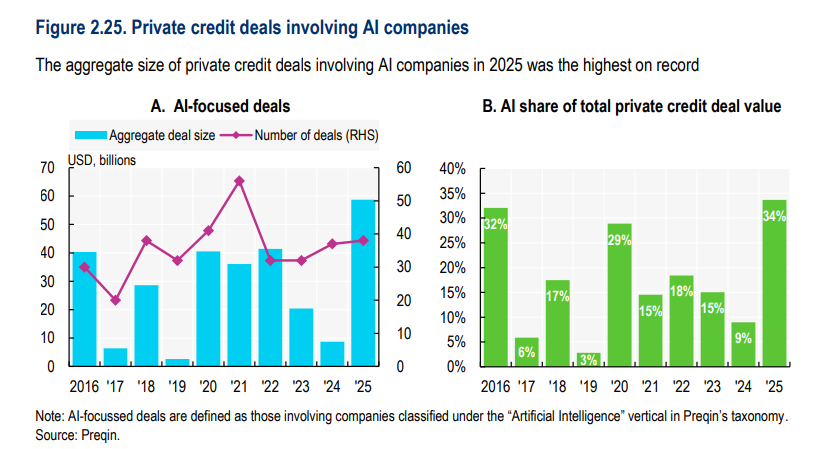

Cartolina. Il debito dell’AI

Del tanto parlare che si fa dei massicci investimenti che richiede lo sviluppo dell’IA si trascura spesso di ricordare che questi investimenti sono possibili grazie a massicci debiti, ossia prestiti, che si stanno concentrando sempre più in uno dei settori più esotici del mercato, vale a dire il private credit. Si tratta, in sostanza, di accordi che vengono contrattati al di fuori dai mercati ufficiali, dove abitano ad esempio i prestiti obbligazionari o azionari. E quindi vocazionalmente opachi. Che non vuol dire poco trasparenti od oscuri, ma semplicemente più difficili da valutare e tendenzialmente illiquidi. Se poi si considera che questi accordi spesso sono limitati a pochi soggetti, e magari sempre gli stessi, viene fuori che il rischio maggiore del debito dell’AI è il fatto che tenda ad essere concentrato. In pratica finisce che i debitori possono anche essere i creditori e viceversa. Chissà se i nostri volenterosi agenti computazionali lo sanno.

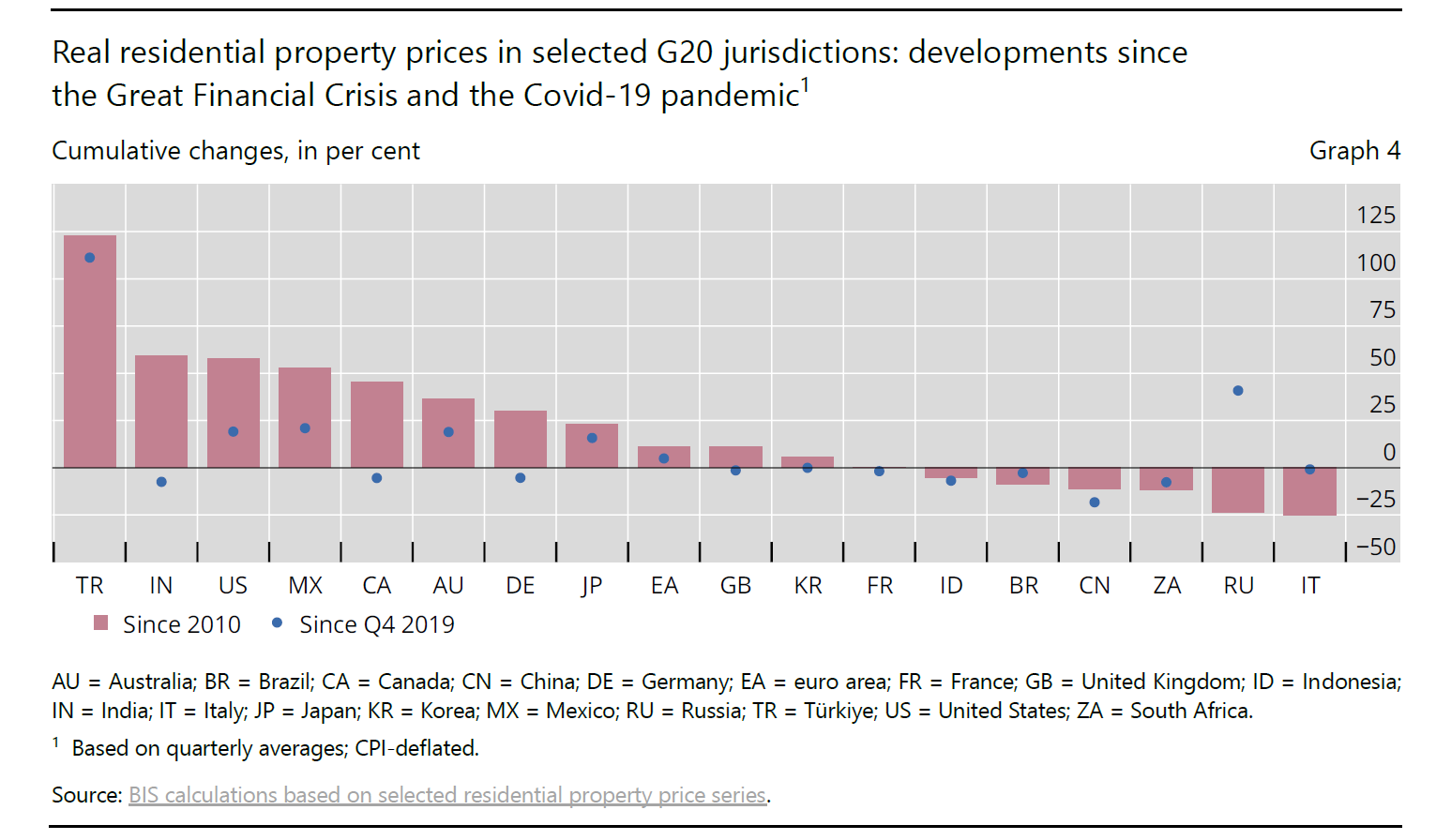

Cartolina. Casa amara

Il nostro paese primeggia per calo dei valori immobiliari, fra le grandi economie del mondo. Dal 2010 il calo reale delle quotazioni supera il 25 per cento rispetto al 2010, mentre se accorciamo lo sguardo e facciamo partire la statistica dal 2019, i prezzi sono praticamente rimasti immutati. Ci si potrebbe consolare pensando che al calo reale dei prezzi corrisponda una aumentata possibilità di acquistare casa. Senonché questa ipotesi si confronta con l’altra metà del cielo, che compone un mercato immobiliare: il reddito. E poiché i nostri redditi reali sono praticamente immobili da un ventennio, ecco che il calo dei prezzi reali, associato a un reddito reale stagnante conduce a una mesta conclusione. Acquistare casa rimane un sogno per molti. Nelle grandi città pagare un affitto assorbe ormai oltre la metà del reddito. Il resto mancia.

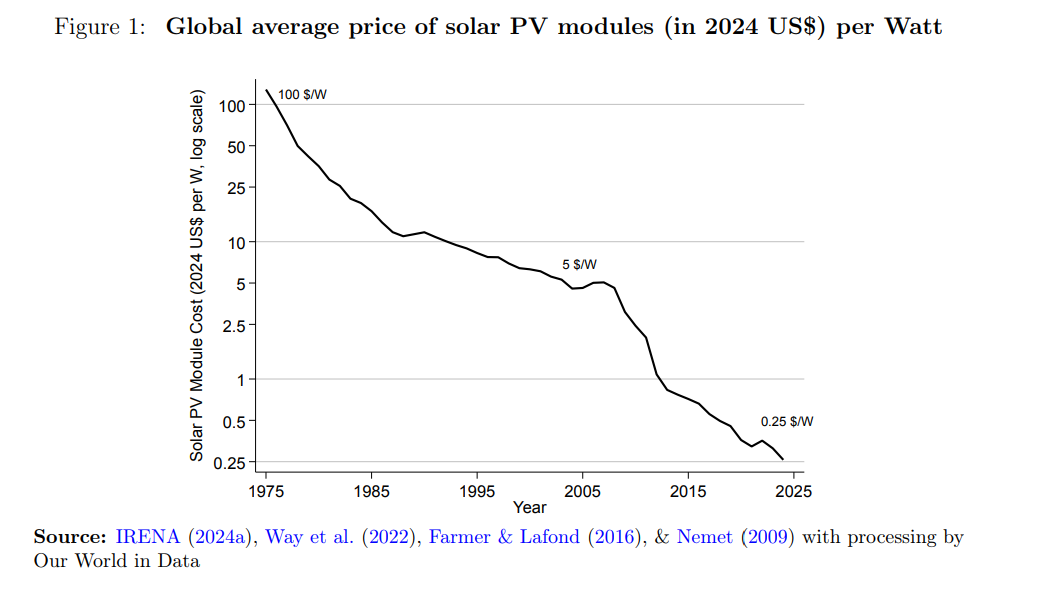

Cartolina. Un raggio di speranza

Ora che il mondo del petrolio è ritornato nell’inverno dello scontento, consoliamoci osservando che ormai la sua importanza, pure se è rilevante, non è la stessa di cinquant’anni fa, quando uno shock petrolifero poteva distruggere un’economia. Oggi anche, ma abbiamo qualche carta in più da giocare. Abbiamo imparato, ad esempio, e a costi drasticamente più bassi, a ricavare energia dal sole, che peraltro alimenta già la vita. L’energia solare non sostituirà le fonti fossili, almeno nel breve periodo, ma ormai copre una quota crescente del nostro fabbisogno. Dal sole ormai arriva molto di più che luce e calore. Arriva anche un raggio di speranza.

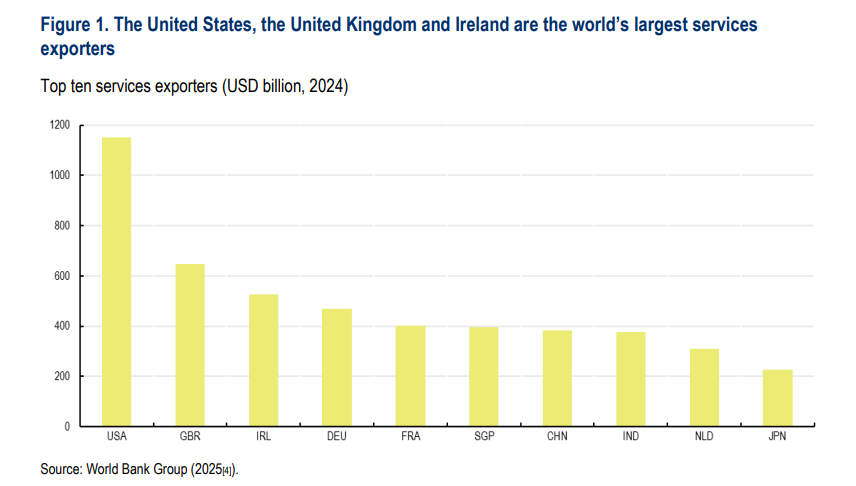

Cartolina. Servizi (non) segreti

Al contrario del suo notorio e ampiamente discusso deficit sui beni, il notevolissimo surplus degli Stati Uniti nel settore dei servizi rimane una conoscenza specialistica, che anche gli stessi specialisti tendono a dimenticare. Certo, si capisce. Le automobili sono più visibili e concrete di una casella di posta elettronica. Ma mentre oggi si può vivere benissimo senza avere un’auto, è praticamente impossibile senza avere una email. E figuriamoci senza Whatsapp. Tutta roba americana, nel caso lo aveste dimenticato. Questa montagna di esportazioni, che nel 2024 ha pesato quasi 12 trilioni per gli Usa, sono un segreto per nulla segreto, ma è come se lo fosse perché in pratica non lo vede nessuno. E tantomeno ne parla. Mister president non ne accenna. Gli europei al massimo alludono, malgrado un deficit bilaterale di oltre 150 miliardi, sempre nel 2024. E così il non segreto prospera. Silenziosamente.

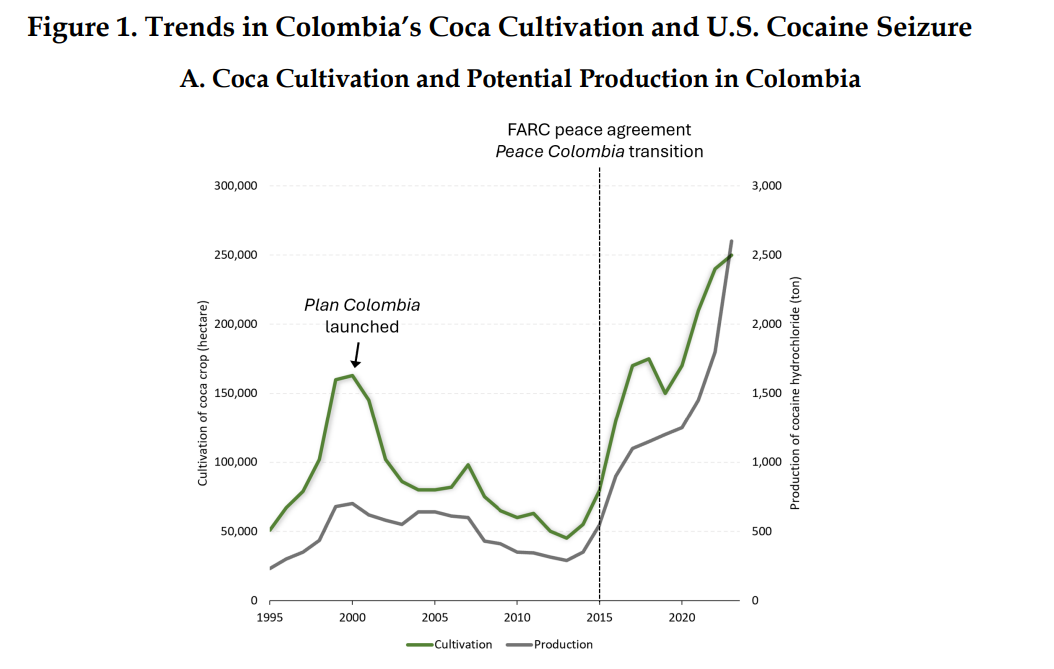

Cartolina. Svantaggi comparati

L’Onu ha calcolato pochi anni fa che le piantagioni di coca hanno raggiunto in Colombia i 230 mila ettari, la superficie più ampia mai osservata, che consente al paese di produrre i due terzi dell’offerta globale di coca, con una produzione che ormai supera le 2.500 tonnellate, alle quali corrispondono circa 1.800 tonnellate di cocaina. Questo straordinario esempio mostra ancora una volta quanto fosse lungimirante Ricardo quando, nel lontano 1817, illustrò la sua teoria dei vantaggi comparati. La Colombia ha di sicuro un vantaggio competitivo notevole a produrre foglie di coca e sopporta stoicamente il costo/opportunità di utilizzare gran parte del suo suolo a questo fine. Tanto è vero che non appena ha potuto ha ricominciato a coltivarla. Dal canto loro, gli Usa hanno un evidente vantaggio comparato nella produzione di dollari. E quindi non c’è da stupirsi che all’offerta colombiana abbia corrisposto una notevole domanda statunitense. Ciò che Ricardo non poteva immaginare, visto che scriveva in un tempo diverso dal nostro, è che il bene oggetto di scambio può far la differenza. Due vantaggi comparati possono, ad esempio, produrre uno svantaggio. Comparato, ma sempre svantaggio.

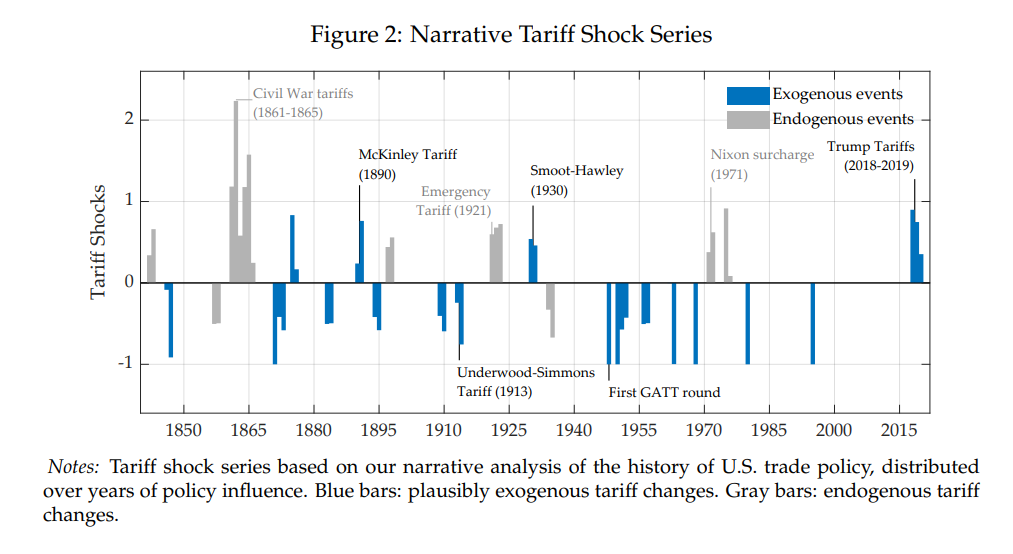

Cartolina. Fare la storia

Se davvero, come dicono molti, lo scopo di ogni uomo di potere è entrare nella storia, allora il presidente Usa ha raggiunto il suo obiettivo lo scorso aprile. Non tanto perché fece capitombolare i mercati di tutto il mondo con l’annuncio dei dazi – i mercati com’è noto poi si riprendono – ma perché i suoi dazi sono entrati di diritto nella galleria degli shock commerciali che hanno funestato gli Stati Uniti (e quindi il resto del mondo) dalla seconda metà del XIX secolo, quando l’America non era ancora l’America di oggi, ma ci somigliava. Le tariffe di Trump campeggiano accanto alle famigerate tariffe della coppia Smoot-Hawley, che finirono di far collassare l’economia internazionale negli anni Trenta, e gareggiano con quelle volute da Nixon nel 1971, quando con l’occasione si fece piazza pulita anche del sistema monetario di Bretton Woods. Ma poiché Trump sembra un presidente che non si accontenta, sorge il sospetto che non gli basterà essere solo uno fra gli altri. Probabilmente starà già pensando a qualcosa di ancor più memorabile, per fare sul serio la storia dei dazi. Potrebbe toglierli.

Cartolina. La Repubblica marinara

Quando l’italiano tornerà a essere navigatore, memoria di una stagione alla quale si associano nostalgie ormai decrepite, magari rinuncerà una volta per tutte ai vizi che la terraferma gli ha fatto crescere dentro. Vizi tipici della terra. L’immobilismo, ad esempio. Oppure il timore dell’ignoto. Caratteristiche che ci hanno trasformato in tristi rievocatori di cose passate, quando eravamo invece inventori di cose future. Le banche, ad esempio. Oppure una certa idea di stato, che germinò dalle nostre signorie. Oppure la prospettiva lineare e le fortificazioni. L’Italia, quando ancora Italia non era, fece l’Europa e poi si disfece. Divenne un’espressione geografica, come rischia di diventare l’Europa oggi. Ma quell’Italia non era l’Italia, appunto. Era tante repubbliche, e le più forti navigavano. Chi vuole un’Italia diversa dovrebbe ricordarlo. E sognare una Repubblica marinara.