Etichettato: controparti centrale

Quanto sono solide le controparti centrali?

Distratti per alcuni anni dalle incombenze dell’attualità, abbiamo trascurato di continuare ad osservare l’evoluzione di una delle entità più interessanti del bestiario finanziario globale, che intanto prosperano all’ombra della disattenzione del grande pubblico: le controparti centrali.

Questi giganti della finanza in compenso sono costantemente osservati dai regolatori che nel tempo hanno assegnato loro importanti funzioni e che nel novembre 2020, evidentemente curiosi di saperne di più, hanno deciso di guardare in profondità nei bilanci di queste entità per assicurarsi che abbiano risorse sufficienti per far fronte ai loro impegni, che sono molto rilevanti per l’equilibrio del sistema finanziario internazionale.

Il risultato di questo lavoro è stato presentato di recente dalla Bis in un rapporto ancora interlocutorio, ma già chiaro sugli esiti preliminari. In sostanza queste entità riescono a coprire molti dei rischi finanziari ipotizzati, ma non tutti. E questo spiega perché gli estensori auspichino “futuri lavori” di approfondimento.

Il punto interessante però è un altro. Mentre è del tutto ovvio che non può esistere nessuna classi di entità finanziarie capace di “salvare” il sistema finanziario da se stesso, può essere utile servirsi del rapporto elaborato dai regolatori per capire di quanto risorse dispongano le controparti centrali per fare il loro lavoro.

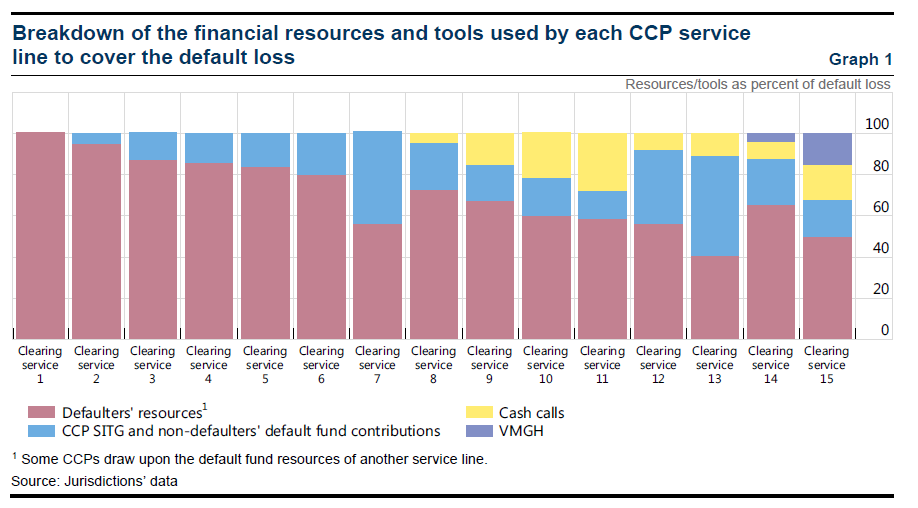

Cominciamo con identificare i nostri soggetti. L’analisi svolta dai regolatori si è concentrata su sette controparti centrali sistemicamente rilevanti che agiscono su 15 linee di servizi. Parliamo di LCH SA (France), Eurex Clearing (Germany), SIX x-clear (Switzerland), ICE Clear Europe (UK), LCH Ltd (UK), CME (US) and ICE Clear Credit (US). Queste entità fanno attività di clearing su svariati prodotti come credit default swaps (CDS), equities, foreign exchange (FX), futures e options, interest rate swaps (IRS) e repo.

Per saggiare la solidità di questi soggetti i regolatori hanno svolto una default loss analysis che consistono nell’applicare degli scenari storici anche se in versione più severa, “estrema ma plausibile”, come riportano gli autori. Quindi si osserva in che misura le CCPs sono in grado di assorbire le perdite.

Gli scenari ipotizzati sono due. Nel primo la CCP perde l’accesso ai suoi fondi custoditi prezzo una istituzione che li custodisce (un custodian o una central securities depository) . Nel secondo subisce un furto informatico.

I risultati mostrano che sette delle 15 linee di servizio osservate, di fronte allo scenario severo, sette sono state capaci di coprire le perdite senza dover fare ricorso agli strumenti di risoluzione. Delle altre otto, sei hanno dovuto ottenere un sussidio in denaro per gestire il default, mentre le altre due hanno dovuto far riferimento a fondi speciali. Il grafico sotto riepiloga l’entità dei fondi usati.

Le perdite totali nelle diverse linee nella fase di stress test hanno oscillato dai 62 milioni ai 48 miliardi di dollari. Questi fondi, rispettando le indicazioni dei regolatori, sono stati in larga parte coperti dalle stesse controparti centrali, attingendo a diverse tranche di risorse.

Le varie simulazioni svolte arrivano sostanzialmente alla conclusione che la questione della solidità di queste entità rimane aperta. Proprio perché le assunzioni e le premesse adottate suggeriscono cautela sugli esiti, tutto sommato rassicuranti. Il problema è sempre nelle premesse, non sulle conclusioni.