Etichettato: cosa è il tasso di partecipazione

L’occupazione europea cresce sempre più. Per gli anziani

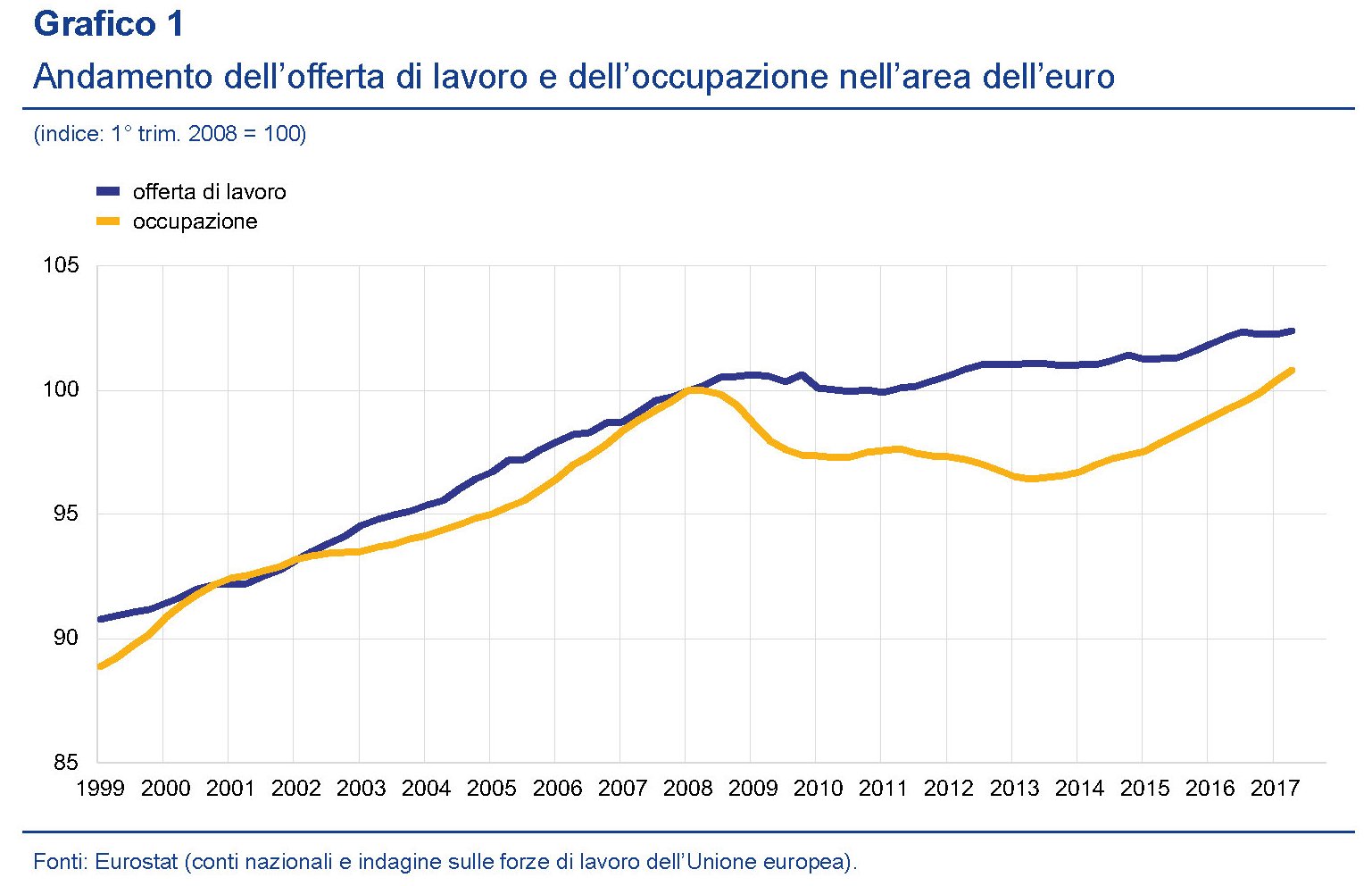

La Bce, nel suo ultimo bollettino, propone un articolo molto interessante sulla ripresa del mercato del lavoro nell’eurozona che ci consente di capire quali siano state le determinanti della ripresa occupazionale nell’area. Per avere un’idea del progresso fatto, può essere utile riportare gli ultimi dati Eurostat.

La diminuzione della disoccupazione è stata associata a una crescita del tasso di partecipazione, che è in relazione con l’aumento della forza lavoro. Il tasso di partecipazione misura infatti il rapporto fra la forza lavoro di un paese e la popolazione civile in età lavorativa. La forza lavoro invece è la somma di lavoratori occupati e lavoratori in cerca di occupazione (e quindi disoccupati). Il tasso di disoccupazione è il rapporto fra il numero dei disoccupati e la forza lavoro. Aumentando la forza lavoro, ossia il denominatore, il tasso di disoccupazione potrebbe scendere pur rimanendo fermo il numero dei disoccupati, esattamente come accade quando aumentano gli inattivi. E’ bene ricordare sempre queste definizioni sennò non si colgono le sfumature dei dati. “Attualmente – scrive la Bce – la forza lavoro è maggiore del 2 per cento rispetto a prima della crisi”. Quindi questo andamento ha sicuramente contribuito al miglioramento del dato sulla disoccupazione. Ma ovviamente non è stato il solo. “Sono tre i principali fattori che hanno contribuito all’aumento dell’offerta di lavoro nell’area dell’euro negli ultimi decenni: il numero crescente di donne e persone più anziane occupate o in cerca di lavoro e l’immigrazione”.

Di questi tre fattori, il più interessante, anche per la sua influenza quantitativa, è sicuramente il primo, che è stato notevolmente influenzato da alcune riforme strutturali che sono intervenute all’indomani della crisi in alcuni paesi europei. In particolare la riforma delle pensioni. Tutti e tre i fattori, tuttavia, hanno contribuito all’aumento dell’offerta di lavoro, risalita ormai al livello pre-crisi.

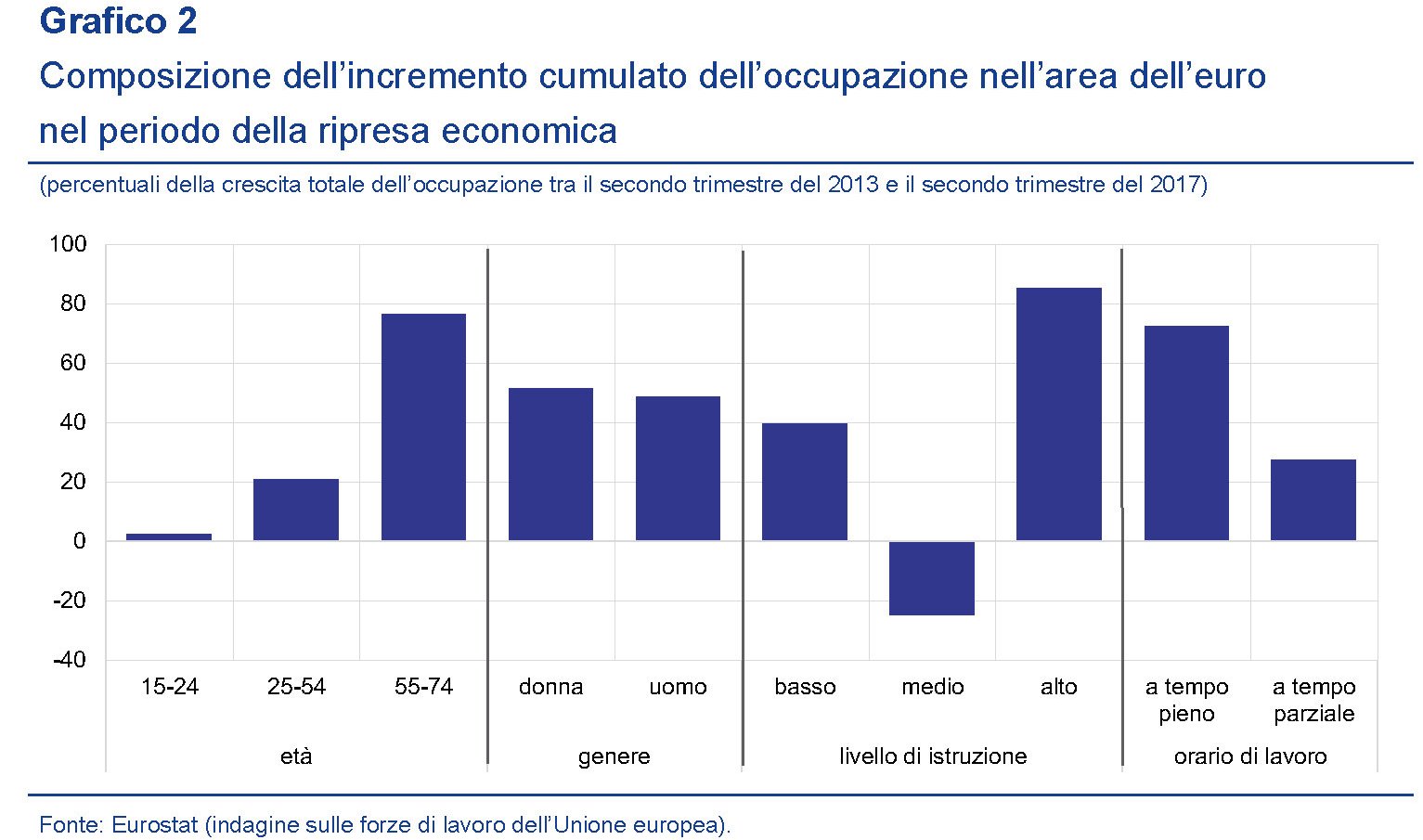

Ma per apprezzare meglio il contributo dei singoli fattori, si può guardare a quest’altro grafico, che analizza come si sia distribuito fra i vari fattori l’incremento dell’occupazione fra il 2013 e il 2017.

Come si può osservare – ricordate che stiamo parlando dell’intera eurozona – quasi l’80% della nuova occupazione creata nel periodo ha riguardato la classe dei 55-74enni, con le donne in leggera prevalenza e il livello di istruzione più elevato con contratti in gran parte a tempo pieno, pure se la Bce osserva il “forte ricorso a

contratti a tempo parziale”.

Come si spiega questa prevalenza dei lavoratori più anziani? Da una parte dipende dal fatto che la generazione del baby boom sta diventando più attempata, aumentando quindi questa popolazione. Questa dinamica interessa tutti i paesi dell’area. Ma la vera novità è che a tale invecchiamento naturale non abbia corrisposto contemporaneamente un uscita equivalente dal mondo del lavoro. Malgrado sia aumentato il numero delle persone in pensione, infatti, è aumentato altresì il tasso di partecipazione della popolazione più anziana. Anche questo fenomeno ha interessato tutti i paesi dell’area, ma non tutti con la stessa intensità.

Le riforme pensionistiche, fatte in Francia e Germania prima della crisi e in Italia e Spagna dopo la crisi, hanno sicuramente contributo a questo trend ma non per tutti con la stessa intensità. “L’età pensionabile stabilita per legge è aumentata in tutti i principali paesi dell’area dell’euro – scrive la Bce -. Tuttavia, l’età pensionabile effettiva è cresciuta in maniera significativa solo in Germania, segnatamente da 59

anni nel 1996 a 62,7 anni nel 2014”. In Italia si osserva una maggiore inclinazione della curva a partire dal 2012, talché il tasso di partecipazione di questa coorte sfiora il 30%, superiore a quello della Francia ma ben al di sotto di quello tedesco che gravita intorno al 45. D’altronde l’Ocse ha di recente certificato che l’età effettiva di pensionamento in Italia, in virtù dei varie espedienti concessi dai governi (ad esempio i cd Ape social), rimane molto bassa.

La crescita di occupazione nella fascia d’età 55-74, tuttavia, è stata rilevante, cumulandosi l’effetto dell’aumento del tasso di partecipazione con quello dell’invecchiamento della popolazione, col primo driver a prevalere sul secondo.

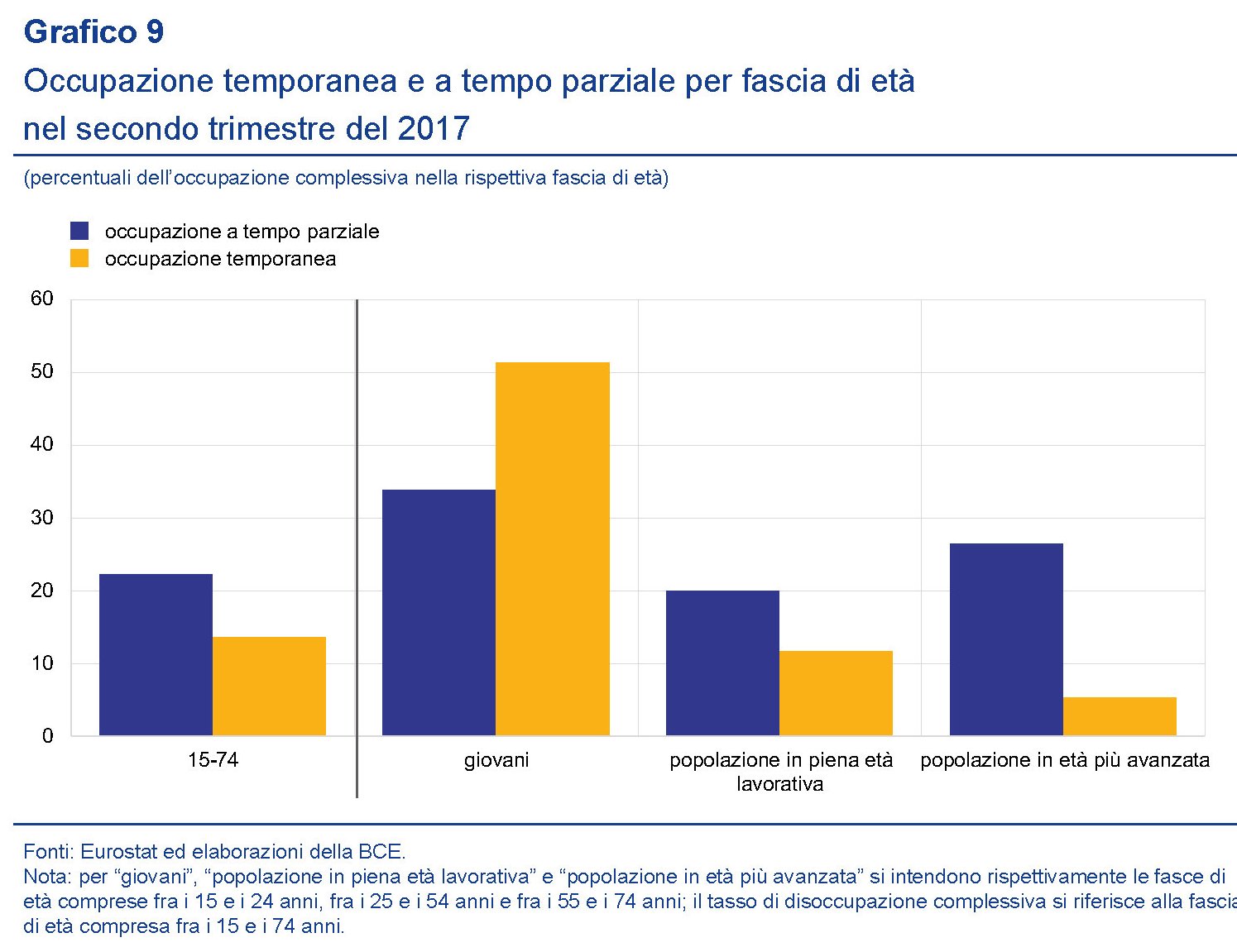

E’ interessante altresì osservare che dal 2000 si è notevolmente allargato il gap fra i tasso di disoccupazione dei più anziani e quello fra la popolazione in piena età lavorativa.

“I livelli generalmente bassi dei tassi di disoccupazione della popolazione in età più avanzata rispetto a quella in altre fasce di età si spiegano con il fatto che la popolazione in età più avanzata tende ad alternare lo stato di occupazione a quello di inattività piuttosto che quello di occupazione a quello di disoccupazione”. Questo forse spiega perché i 55-74enni abbiano un tasso di disoccupazione vicino a quello pre crisi, mentre il contrario non può certo dirsi per i giovani. Sono loro i veri sconfitti dalla crisi. E non solo perché faticano a trovar lavoro, ma perché in gran parte si tratta di lavoro temporaneo o a tempo parziale.

In tali condizioni è lecito supporre che questi giovani avranno una vecchiaia complicata.

Gli anziani gonfiano il mercato del lavoro europeo

M’inerpico sprovveduto lungo i pendii statistici elaborati dalla Bce nell’ultimo bollettino, dove un riquadro discorre degli andamenti recenti della partecipazione al mercato del lavoro nell’eurozona. E scopro con divertito stupore che “malgrado i periodi di severa recessione che hanno colpito lʼarea dellʼeuro negli ultimi anni, il tasso di partecipazione alla forza lavoro nellʼarea ha evidenziato andamenti (atipicamente) positivi”.

Quell'”atipicamente” mi attrae come una calamita e capisco, leggendo oltre, che come sempre quando si tratta di statistica è tutta una questione di definizioni.

Già, perché la Bce per calcolare il suo tasso di partecipazione fa riferimento alla popolazione compresa fra i 15 e i 74 anni, quando di solito si usa la classe 15-64 anni per definire la popolazione attiva. E poiché la stessa Bce nota che “lʼaumento del tasso aggregato di partecipazione è stato trainato soprattutto dalla crescita della partecipazione dei gruppi di età più avanzata (55-74), mentre la partecipazione giovanile (15-24) è andata calando”, se ne può dedurre agevolmente che sono gli anziani a trainare l’aumento della partecipazione al mercato del lavoro.

Che significa?

In pratica ciò evidenzia il crescente aumento del peso relativo dei fattori demografici sul mercato del lavoro rispetto ai fattori ciclici e strutturali.

Faccio un passo indietro.

Ricordo che il tasso di partecipazione misura la percentuale di coloro che sono occupati o cercano attivamente lavoro sul totale della forza lavoro, che, nel caso monitorato dalla Bce, dovremmo definire come il totale della popolazione compresa fra i 15 e i 74 anni.

Ebbene, il tasso di partecipazione nell’euroarea ha seguito un trend ascendente dal 2000 al 2012, collocandosi intorno al 64% nel 2014.

Il fatto che ciò sia accaduto durante un periodo in cui la disoccupazione aumentava non deve stupire, visto che, come ho detto, la partecipazione misura il totale di coloro che lavorano e coloro che cercano lavoro. Quindi in questo senso l’aumento dei disoccupati può far crescere il tasso di partecipazione se costoro continuano attivamente a cercare lavoro.

Ciò non toglie che il tasso di partecipazione avrebbe potuto essere più alto, se non fosse aumentata la disoccupazione, visto che “i cambiamenti nella distribuzione della popolazione hanno esercitato pressioni al ribasso sulla partecipazione al mercato del lavoro. Ciò si deve alla crescita delle fasce di popolazione con i tassi di partecipazione più bassi (quelle di età compresa fra i 55 e i 74 anni) e alla concomitante riduzione delle fasce con i tassi di partecipazione più elevati (principalmente la popolazione di età adulta)”.

Osservando i grafici prodotti nel riquadro appare di tutta evidenza che rispetto al terzo trimestre 2007 è notevolmente diminuito il tasso di partecipazione dei 15-24enni, quello della classe 25.54 è sostanzialmente stabile, mentre è aumentato significativamente quello della classe 55-64enni e risulta in crescita anche quello dei 65-74enni. In pratica, lo coorti più anziane sono quelle che hanno visto aumentare il tasso di partecipazione. E leggo questa indicazione come un chiaro segno del destino che attende le popolazioni europee: lavorare fino a un’età sempre più avanzata.

L’analisi si fa ancora più interessante se il dato viene disaggregato nei quattro paesi principali che compongono l’area, ossia Germania, Italia, Francia e Spagna.

L’incremento più evidente del tasso di partecipazione si è registrato in Germania dove l’indice, fatto 100 il livello del 2008, è arrivato a sfiorare 105 nel 2014. Italia e Spagna convergono verso 101, mentre la Francia è di poco sopra 100, ossia lo stesso livello del 2008.

La performance della Germania, spiega la Bce, “è dipeso in gran parte da variazioni della partecipazione nelle diverse fasce

dʼetà, in particolare quella dei lavoratori più anziani, forse dovute allʼattuazione delle riforme Hartz e alla progressiva eliminazione

delle opzioni di pensionamento anticipato fra il 2006 e il 2010. Dal 2009 i tassi di partecipazione hanno altresì beneficiato di un

aumento dellʼimmigrazione netta verso la Germania”.

In Francia “il modesto aumento del tasso di partecipazione è principalmente attribuibile a un incremento di quello delle fasce

di età più avanzata (dovuto a un aumento dellʼetà pensionabile)”.

In Spagna “la crescita della partecipazione fino al 2012 è imputabile soprattutto a cambiamenti positivi nelle decisioni di partecipazione (principalmente fra le persone di età compresa fra i 40 e i 64 anni)”. C’è da dire che dal 2013 il tasso spagnolo è notevolmente diminuito “in parte per l’uscita dei lavoratori stranieri”.

In Italia, dopo la contrazione registrata a partire dal 2008 per l’aumento dei lavoratori scoraggiati, che hanno di conseguenza ingrossato la classe degli inattivi, ossia coloro che non studiano né lavorano, “a partire dal 2012 a partecipazione ha ripreso a salire, in parte per effetto della riforma pensionistica”.

Come si può notare le modifiche del welfare hanno impatti diretti sulla durata della vita lavorativa e, di conseguenza, sui tassi di partecipazione. Se vado in pensione pià tardi devo cercare lavoro anche a sessant’anni. E se ho una pensione bassa, o sussidi ridotti, pure a settanta.

Tutto ciò si intreccia con l’evoluzione demografica dell’eurozona, dove “la quota delle fasce di età più avanzata (caratterizzate da tassi di partecipazione inferiori) è destinata ad aumentare”.

Insomma, sempre più persone coi capelli bianchi, e sempre alla ricerca di un lavoro per sbarcare il lunario.

Così magari si sentono giovani.

Usa al bivio: la ripresa inconcludente

Negli anni ’30 del secolo scorso gli Usa inventarono il New Deal per uscire dalla Grande Depressione. Negli anni ’10 del nostro secolo, quale sarà la risposta degli Usa alla Grande Recessione iniziata nel 2008? La risposta a questa domanda, attesa da tutto il mondo, servirà a comprendere sul quali strade si incamminerà la resa dei conti ormai imminente fra i grandi creditori e i grandi debitori, appartenendo gi Usa a quest’ultimi.

Finora l’unica voce che ha parlato chiaro è stata quella della Fed, che ha quadruplicato il suo bilancio comprando titoli pubblici Usa e obbligazioni basate su mutui immobiliari per abbassare il tasso di interesse, da un lato, e tornare a dare ossigeno al mercato della finanza immobiliare, che poi è stato quello che ha provocato la crisi, dall’altro. Il governo, di suo, ha contribuito mettendo sul piatto una quantità inusitata di fondi per salvare le banche e il sistema finanziario, oltre ad offrire una generosa garanzia pubblica su parte sostanziosa dei mutui concessi e poi sostanzialmente ha lasciato alla Fed il compito di riparare i danni. La speranza era che l’economia, drogata dal credito facile, si rimettesse in piedi da sola.

Sei anni dopo, tuttavia, il risultato è peggio che deludente: è non conclusivo. Inconcludente. Gli Stati Uniti, e con loro l’Occidente, si trovano davanti a un bivio e si mostrano ancora indecisi sulla strada da prendere, dove l’alternativa è fra una sostanziale correzione, inevitabilmente deflazionaria, e il proseguimento di politiche, innanziatutti fiscali, non più sostenibili.

La ripresa americana si sostanzia in un aumento dei valori di borsa e in una ripresa dei corsi immobiliari, che hanno abbassato il livello dei debito delle famiglie, mentre in compenso è aumentato del doppio quello degli studenti, ormai arrivato a oltre 1,3 trilioni di dollari. Il mercato del lavoro mostra un tasso di disoccupazione di poco più del 6% a fronte però di un tasso di partecipazione ai minimi storici, intorno al 62%. Il deficit di conto corrente è migliorato, ma la posizione netta degli investimenti è peggiorata, passando da un -23,8% nel 2012 a un -28,7 stimato per quest’anno fino a un -32,8% del Pil previsto per il 2019. In pratica il dollaro sta in piedi solo perché è moneta di riserva, tanto è vero che nella stime del Fmi, che agli Usa ha dedicato uno staff report a luglio, la moneta americana appare sopravvalutata nell’ordine di un 8%.

Ma quel che è peggio, è che la ripresa, quella vera, non arriva. Il Pil cresce, ma non quanto servirebbe. Quest’anno, stima il Fmi, dovrebbe attestarsi nell’ordine dell’1,7% dopo il tremendo inizio d’anno, quando la crescita fu negativa per il 2,1%, poi compensato dalla stima preliminare del secondo (+4,2%). E quel che è ancora peggio le condizioni generali del gigante americano esibiscono diverse fragilità: di natura infrastrutturale, demografica, industriale, con la produttività del lavoro ancora in declino, e, soprattutto, sociale. I poveri sono più di 50 milioni. E poi c’è la Fed, che prima o poi dovrà finirla di tenere i tassi a zero.

Quale sarà, perciò, la risposta della politica Usa, finora balbettante, di fronte alla Grande Recessione?

Il Fmi non risparmia il solito peana sulle riforme strutturali, di cui pure gli Usa abbisognano. Ma leggendo l’analisi del Fmi emerge una questione ormai ineludibile: gli Usa dovranno fare i conti con l’eredità del New Deal roosveltiano, che ancora oggi, lo abbiamo visto più volte, è alla base del sistema americano, e dovranno scegliere cosa farne. Che poi significa come finanziarlo.

Uno dei campi privilegiati per l’osservazione delle tendenza politiche americane è senza dubbio la Social security, ossia il complesso costrutto di norme previdenziali, che Roosvelt approvò con una legge omonima nel 1935 fornendo all’America, che prima non l’aveva, un sistema di welfare sul modello di quello tedesco di Bismarck e inglese di Loyd George.

Ebbene, la social security americana è uno dei punti dolenti dell’analisi del Fmi, e non certo a caso. Nel rapporto 2013 dell’organo di gestione si legge che le riserve dei fondi fiduciari che alimentano le risorse della social security inizieranno a declinare dal 2021 arrivando ad azzerarsi per il 2033. A quel punto le risorse in entrata saranno sufficienti a pagare solo il 77% dei benefit erogati dall’ente.

Per chi non lo sapesse, la Social security amministra sostanzialmente due gestioni, la Old-Age survivors insurance (OASI) e la Disability Insurance (DI), ognuna delle quali fa riferimento a un trust fund, un po’ come succede nelle gestioni del nostro Inps. Il dato estrapolato dal Fmi fa riferimento all’Old-age, survivors and disability insurance (OASDI), cioé al combinato delle due gestioni.

Se le guardiamo separatamente, il dato è ancora più drammatico. Il trust fund dedicato alla Disability insurance, infatti, sarebbe a rischio esaurimento già dal 2016. “Affrontare l’esaurimento previsto dei trust fund del Social Security richiederà prime e fondamentali riforme”, avvisa il Fmi. Fra queste vengono suggerite un innalzamento graduale dell’età di pensionamento, la modifica della progressività dei benefici, un aumento della soglia tassabile ai fini della social security, per aumentare la platea di chi versa i contributi, al momento l’aliquota è al 12,4% pagata a metà dai lavoratori e dai datori di lavoro, fino ad arrivare a una diversa indicizzazione dei benefit, sganciandola dalla definizione classica di inflazione (CPI) e agganciandola a quella, assai controversa, di chained CPI, ossia un nuovo indice che, di fatto, abbassa il valore dell’inflazione e quindi quello dell’indicizzazione.

Come si vede, la strada suggerita porta comunque a un calo di benefici per gli assicurati. E proprio questo è il punto. Gli Usa dovranno scegliere, per sostenere la propria previdenza, di favorire il processo di Grande Redistribuzione che sembra essere diventato la panacea dei mali della nostra economia. O sennò condurre una politica fiscalmente irresponsabile, con tutte le conseguenze che ciò può avere a livello globale.

Che urgano decisioni si capisce leggendo anche la versione aggiornata del documento del Fmi, che il board della Social Security ha rilasciato alla fine del luglio scorso. Leggerlo è anche utile per avere un’idea di quanto sia sfidante il contesto nel quale si trova ad operare il welfare targato Usa.

E di conseguenza il nostro

(1/segue)

Leggi la seconda puntata Leggi la terza puntata Leggi la quarta puntata Leggi l’ultima puntata