Etichettato: debito sovrano e bilancio banche centrali

Le banche centrali iniziano a disfarsi del debito sovrano

La nuova normalità della politica monetaria, fatta di tassi tornati positivi e una certa accortezza fiscale, include nel pacchetto anche la circostanza che le banche centrali smettano di comprare a pie’ di lista debito sovrano o, come si dice, cessino il loro quantitative easing.

Anzi, per dirla meglio, prevede che inizino un quantitative tightening, che sarà tanto graduale quanto repentino è stato il suo esatto contrario, ma egualmente implacabile. Così come il QE ha fatto crollare i tassi e inondato di liquidità i mercati, così il QT farà risalire il costo del denaro creando una certa carenza di liquidi che preoccupa non poco i regolatori.

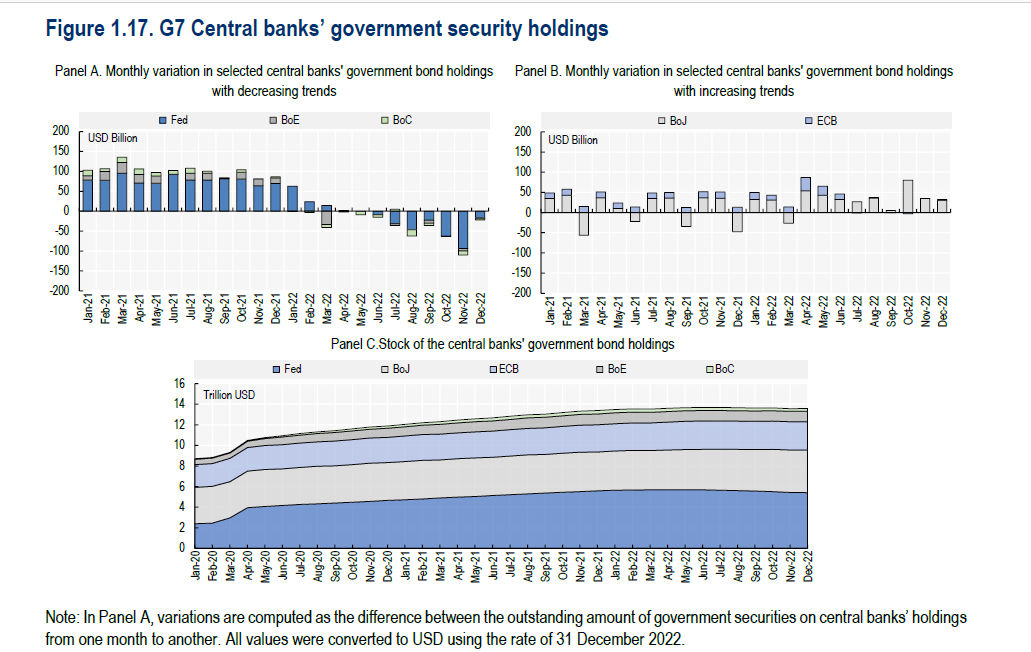

Nell’ultimo Sovereing Borrowing Outlook di Ocse questo tema è debitamente messo in evidenza, sottolineando però come il concerto delle banche centrali suoni ancora la stessa musica ma con tempi molti diversi. Fed, Bank of Canada e BoE suonano un Presto. La Bce un Largo. La BoJ, al contrario, per il momento non suona proprio.

Fuor di metafora, mentre il mondo dell’anglosfera ha deciso che la festa è finita, Francoforte si muove con i piedi di piombo, mentre il Giappone lascia tutto com’era prima, e si può anche comprendere la ragione. Dopo una deflazione ultraventennale adesso che i banchieri di Tokyo vedono un tasso di inflazione core persino superiore ai target si prenderanno tutto il tempo prima di provare a riportarlo indietro.

Il terzetto Usa-Canada-Uk, al contrario, è passato dall’accumulare complessivamente 100 miliardi di dollari al mese nei bilanci delle banche centrali, nel 2021, a cederne 22 miliardi, sempre al mese, nel corso del 2022. Sicché alla fine dei conti la Fed aveva “restituito” al mercato 181 miliardi, la Banca canadese 60 e quella britannica 53. Numeri che corrispondono circa alla metà, a un terzo e al 5 per cento delle emissioni di bond a lungo termine dei rispettivi governi.

Ciò per dire che la restrizione del credito riguarda tutti, indistintamente. E non potrebbe essere diversamente, visto che il bilancio della banca centrale è una sorta di specchio dell’economia di un paese.

Anzi, riguarda quasi tutti. La Bce, infatti, ancora nella prima metà del 2022 ha incrementato il suo bilancio di 113 miliardi mentre lo ha lasciato stabile nella seconda metà dell’anno. La BoJ, imperterrita, ha aumentato il bilancio di 166 miliardi nella prima metà del ’22 e addirittura di 213 nella seconda metà dell’anno.

Come curiosità statistica, è utile ricordare che a luglio 2022 i bilanci delle banche centrali del G7 erano arrivati complessivamente a 13,7 trilioni di dollari, con gli incrementi di Bce e BoJ a compensare i decrementi del trio dell’anglosfera, che peraltro a febbraio 2022 totalizzavano insieme 7 trilioni di asset, divenuti 6,7 nel corso dell’anno. Da quando queste tre banche hanno iniziato a disfarsi dei bond, il il bilancio della BoC è diminuito del 19 per cento, quello della BoE del 2 e quello della Fed del 5. La strada, insomma, è ancora molto lunga.

Come ultima notazione, è utile sapere che gran parte di questi titoli governativi matureranno entro il 2030 (grafico sopra a sinistra). Il che ci comunica un’altra informazione utile: l’ossigeno di banca centrale si esaurirà naturalmente nell’arco di pochi anni, trascorsi i quali dovrà pensarci esclusivamente il mercato ad acquistare i titoli del governo, con tutto ciò che consegue relativamente al merito di credito. Sembrerà strano, ma prima del QE il mondo andava così.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.