Etichettato: external report fmi

Le relazioni pericolose fra dollaro e stablecoin

Abbiamo già visto discorrendo della Grande Trasformazione in corso nella finanza internazionale il ruolo crescente che la finanza alternativa, ossia basata sulle Non bank financial institutions (NBFIs) ormai gioca nella giostra del credito. E in quell’ambito abbiamo anche accennato al ruolo che hanno iniziato a svolgere le criptovalute, e in particolare le stablecoin, che sono criptovalute emesse da soggetti che usano una valuta ufficiale come collaterale per stabilizzare il valore del proprio asset.

Il tema viene esplorato anche nell’ultimo External report del Fmi, e per un’ottima ragione. Gli emittenti di stablecoin, infatti, ormai gareggiano con paesi di medie dimensioni per quantità di titoli del Tesoro Usa detenuti. Hanno superato anche Germania e Arabia Saudita e si avvicinano al livello della Norvegia, con oltre 150 miliardi di dollari di titoli Usa in portafoglio.

Solo due anni fa questi soggetti non arrivavano neanche a 50 miliardi. E il fatto che siano bastati un paio di anni per triplicare la loro esposizione dice molto di quello che c’è da sapere sullo sviluppo di questo settore, che infatti ormai ha una capitalizzazione di tutto rispetto.

Qual è il problema, vi starete chiedendo. Ve lo spiego con le parole del Fmi: “Le stablecoin garantite dal dollaro statunitense potrebbero svolgere molte delle funzioni del dollaro statunitense come valuta internazionale, ovvero come mezzo di pagamento, riserva di valore e unità di conto. In effetti, stanno emergendo prove del loro crescente utilizzo per le transazioni transfrontaliere da parte di imprese e privati. Inoltre, dati preliminari indicano che la domanda estera di stablecoin garantite dal dollaro statunitense rispecchia ampiamente i tradizionali fattori di domanda di asset denominati in dollari statunitensi”.

Eccolo il problema: le stablecoin con il dollaro come collaterale sono ottimi succedanei del dollaro. Non c’è da stupirsi che alcuni uomini d’affari statunitensi, alcuni dei quali vicini all’attuale amministrazione, abbiano fiutato l’affare. Usano il dollaro, la loro valuta, per emettere moneta che fa il lavoro del dollaro e poi lucrano sulle commissioni e gli arbitraggi. L’uovo di Colombo del XXI secolo.

Inoltre comprare titoli del Tesoro Usa per emettere criptovalute rinforza pure la dominanza del dollaro nel sistema monetario internazionale, visto che diventa indifferente per una controparte pagare in stablecoin o in dollari. Purché ovviamente la stablecoin abbia il dollaro sotto. Perché il giochetto funziona solo per questo. La stablecoin che ha sotto l’euro, emessa due anni fa, non arriva neanche a 200 milioni di capitalizzazione.

Ovviamente il gioco non è privo di rischio. “Le stablecoin non viaggiano attraverso intermediari finanziari e i loro emittenti attualmente operano senza accesso alla liquidità della banca centrale o alla supervisione normativa in molti paesi, sebbene stiano emergendo standard normativi”, spiega il Fmi.

In pratica significa che se l’emittente passa un brutto quarto d’ora non dispone di alcun salvagente capace di tenerlo a galla. Può solo vendere i titoli del Tesoro Usa per fare cassa. E questo può arrivare a destabilizzare il collaterale. Se la stablecoin va a picco, insomma, va a picco anche il dollaro. Succede quando si coltivano relazioni pericolose.

Il dilemma del sistema monetario: fra dominanza del dollaro e multipolarità

Ciò che scopriremo negli anni a venire è se il nostro sia un tempo di transizione verso un nuovo ordine o, al contrario, l’epoca nella quale il vecchio ordine userà le maniere forti per “congelare” lo status quo, pure a rischio di chiudere l’economia in una gabbia di ferro e magari di fuoco.

Il fenomeno Trump, con gli Usa che sembrano entrati nel loro peggiore sogno distopico. L’Europa che barcolla ma (finora) non molla, senza però che dia un reale segnale di vitalità. E la Cina, che è diventata troppo grande per non partecipare al gioco. Nulla di tutto questo si comprende se non si prova a guardare il quado generale.

Si può farlo in tanti modi. Qui ci proviamo servendoci di un capitolo dell’external report pubblicato di recente dal Fmi, che ragiona sul futuro del sistema monetario internazionale partendo dallo status quo – una evidente dominanza del dollaro – ricordando il passato (quando si consumò la transizione dalla sterlina al dollaro) e interrogandosi sul futuro, che, se ci pensate è un modo obliquo di raccontare il presente.

Partiamo dall’attualità. Il grafico sopra fotografa il peso specifico delle principali aree economiche del globo confrontato con quello del peso specifico delle rispettive valute. Pure senza esser fini economisti, si capisce perfettamente quanto il dollaro sia predominante. Anche nelle valuta di fatturazione, dove lo yuan cinese avrebbe qualche ragione di affermarsi come concorrenziale, visto l’ampio circuito di scambi nella quale la Cina è inserita, la valuta di Pechino esprime molto poco del suo potenziale. Esattamente come l’euro, che sta addirittura sotto lo yuan in questo segmento, e trova una qualche ragione di consolazione nel mercato dei bond internazionali, dove probabilmente anche grazie all’attivazione del fondo PNRR ha aumentato il volume delle sue emissioni.

Questo ci conduce al secondo punto, che trovate riepilogato nel grafico a seguire.

La forza del dollaro la si comprende osservando la profondità dei suoi mercati. Quello dei bond governativi ormai sfiora i 35 trilioni. Significa che ci sono 35 trilioni di ricchezza che è disposta a denominarsi in dollari – un notevole indicatore della fiducia globale – ma non solo. Significa che si ha a disposizione una marea di dollari dove gli investitori, un po’ come Paperon de Paperoni, possono nuotare senza tema di rimanere a secco o di non trovare acquirenti per i loro bond Usa qualora se ne vogliano disfare. E’ quello che si dice un mercato liquido e profondo.

Se guardate alle altre valute, noterete subito che malgrado i progressi di euro e yuan, praticamente non c’è partita. E questo vale anche per l’equity. Se guardiamo ala somma del valore di mercato di bond e azioni, abbiamo un mercato statunitense che vale 120 trilioni di dollari, il triplo di quello dove arrivano Cina ed Europa ognuna per conto suo. Questa capitalizzazione non cresce per miracolo. Ma perché chi ha soldi da investire giudica conveniente farlo negli Usa. E questo malgrado tutto.

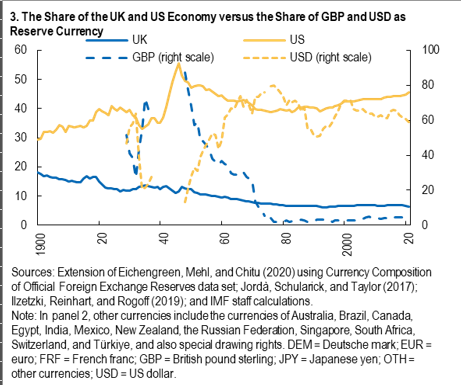

Questa situazione di partenza sembra immodificabile. Ma sembrava così anche agli inizi del secolo scorso, quando al posto del dollaro c’era la sterlina.

Notate che il peso specifico dell’economia britannica su quello globale era declinante già dall’inizio del ‘900, senza che ciò impedisse alla valuta di Londra di primeggiare sui mercati finanziari. La transizione vera e propria si è consumata negli anni ’40, alla fine della guerra. Il declino della sterlina è rapido e costante, proprio come l’ascesa del dollaro e coincide con l’entrata in vigore del sistema di Bretton Woods.

Ricordo ai non appassionati che quel sistema prevedeva robusti controlli sui flussi di capitale, che furono rapidamente elusi con la creazione del mercato dell’eurodollaro, ossia depositi in dollari di banche americane in Europa, favoriti da linee di swap concesse dalla Fed e con la collaborazione della Bis di Basilea. Fu uno di quei casi in cui la ragione del banchieri, che devono far girare i soldi, si fece beffe di quella della politica, che credeva fosse saggio controllare i flussi di capitale, e solo molti anni dopo inizierà a liberalizzare i flussi di capitale.

Ciò per dire che i cambi di scenari, nel sistema monetario internazionale, sono quasi sempre frutto di shock, e che comunque si trova sempre il modo di far girare i soldi.

Quanto al futuro, il dilemma si presenta con molta chiarezza, e questo lo rende ancora più sfidante. Da una parte il mantenimento dello status quo, che potrebbe passare anche per l’utilizzo di stablecoin agganciate al dollaro, come già si può intuire da certe manovre che si osservano negli Usa con il beneplacito dell’amministrazione in carica. Oppure un sistema multipolare, dove finalmente altre valute si candidano a interpretare il ruolo di safe asset, ossia di paradiso degli investitori che non sanno dove mettere i soldi.

Ogni corno del dilemma porta con sé rischi e opportunità. Avere una dominanza rende il tutto più prevedibile, cosa che agli investitori piace molto. Ma espone al rischio dei capricci del dominatore, come stiamo scoprendo in queste mesi convulsi. Avere tante opportunità dà maggiore libertà, ma incorpora più rischi e provoca volatilità. Se qualcuno ricorda cos’era il mercato valutario europeo prima dell’euro capirà bene cosa intendiamo qui.

Quindi che fare? L’ipotesi di multipolarità è legata ad eventi a dir poco improbabili, come la formazione di un mercato unico dei capitali e di un’unione bancaria in Europa e la convertibilità dello yuan in Cina. Improbabili ma possibili. Mentre è assai più probabile che l’attuale dominanza Usa si mantenga ancora a lungo. Rimane solo da osservare con attenzione, senza fare troppi progetti. Anche perché la storia spesso se ne infischia dei nostri propositi. E forse è meglio così.

Gli squilibri globali aumentano il rischio protezionismo

Ci sono alcune considerazioni interessanti che il Fondo monetario internazionale propone nel suo ultimo External sector report. Il documento fotografa l’andamento degli squilibri globali, rappresentati contabilmente dai flussi delle partite correnti dei paesi analizzati e dagli stock delle posizioni nette sugli investimenti esteri e quindi è un ottimo viatico per capire lo stato delle relazioni internazionali, atteso che i crediti e i debiti reciproci fanno parte della dialettica fra gli stati. Non si capisce l’irritazione statunitense per la Germania se si trascura di osservare che gli Usa sono il paese che più di tutti è debitore, mentre la Germania è fra i primi, se non il primo, creditore globale.

La prima considerazione interessante è che dal 2013 al 2016 i cambiamenti rilevanti degli squilibri globali sono stati pochi. Gli scompensi fra debitori e creditori rimangono rilevanti, essendo semmai mutata parzialmente la titolarità di alcune posizioni. Quella più evidente è quella degli esportatori di petrolio, che hanno subito il crollo dei ricavi a causa del ribasso del greggio e hanno finito col diventare debitori quando prima erano creditori. Questo grafico rappresenta lo stato delle partite correnti dei paesi considerati, e quest’altro il cambiamento intercorso dal 2013 in poi, con in evidenza chi ci ha guadagnano e chi ci ha perso.

Analizzarli ci dice anche altre cose. La prima, più evidente, è la situazione statunitense, drasticamente peggiorata. Non che sia una novità. Gli Usa sono grandi debitori da alcuni decenni, con la peculiare caratteristica di essere al tempo stesso gli emittenti di quella che di fatto se non di diritto è la moneta più utilizzata a livello internazionale. Di recente si osserva che malgrado il miglioramento delle ragioni di scambio Usa, registrato dal Fmi, l’apprezzamento del cambio reale, unito alla forte domanda interna, ha finito con l’aumentare il deficit corrente. Un movimento simile è stato osservato anche nel Regno Unito. Al contrario l’eurozona, ma soprattutto il Giappone, hanno goduto di maggiori surplus. Tanto che ormai rappresentano lo zoccolo duro del club ristretto dei grandi creditori che ospita anche la Svezia, la Corea del Sud, Singapore e la Svizzera.

E questo ci porta alla seconda considerazione, che è squisitamente politica. “Gli squilibri globali persistenti – scrive il Fmi – suggeriscono che i meccanismi di aggiustamento siano deboli”. La rotazione degli squilibri in eccesso verso le economie avanzate “sempre più concentrati negli Usa e nel Regno Unito”, spiega il Fmi, probabilmente avrà effetti benefici sull’equilibrio finanziario – “la riduzione dei rischi di finanziamento del deficit a breve termine” – ma al tempo stesso “la maggiore concentrazione dei disavanzi in pochi paesi comporta un rischio maggiore che vengano adottate politiche commerciali di rottura”. Il rischio protezionismo, insomma, che il Fmi paventa come ormai fanno tutte le grandi organizzazioni internazionali.

Proviamo a dirla in altro modo. Sostenere gli squilibri globali è finanziariamente più semplice, almeno nel breve termine, se questi squilibri si concentrano in paesi che emettono valute di riserva e vengono comunque percepiti come sicuri. Ma al tempo stesso, questi afflussi “fiduciari” sostengono domande interne che andrebbero invece moderate – il Fmi fa esplicito riferimento ad azioni di consolidamento fiscale – e quindi finiscono col creare le condizioni per esasperare questo debito, al punto di far baluginare l’idea di scorciatoie – tipicamente le politiche commerciali protezioniste – per rientrarvi.

Ora, sarà magari un caso, ma i paesi che hanno visto peggiorare le loro partite correnti, ossia gli Usa e l’Uk, sono gli stessi che hanno espresso un’amministrazione con chiare tentazioni isolazioniste. Trump e la Brexit, in tal senso, potrebbero essere la spia di un pensiero politico che trova la sua rappresentazione, e la sua ragione, nella contabilità delle partite correnti. Anche per questo il rapporto del Fmi è un ottimo viatico per le diplomazie.