Etichettato: global value chain

La rivoluzione “emergente” delle catene globali del valore

Nel decennio che ha cambiato il commercio internazionale il fenomeno probabilmente più appariscente è stata l’importanza crescente di quelle che gli economisti chiamano catene globali del valore (o di fornitura), ossia di quei legami commerciali favoriti dalla globalizzazione della produzione che hanno fatto sì che ormai oltre il 50% dei prodotti scambiati siano semilavorati destinati alla trasformazione. Ciò ha condotto, inevitabilmente, a un crescente coinvolgimento dei paesi meno sviluppati nella produzione globale, con effetti notevolissimi sul tenore di vita di queste popolazioni.

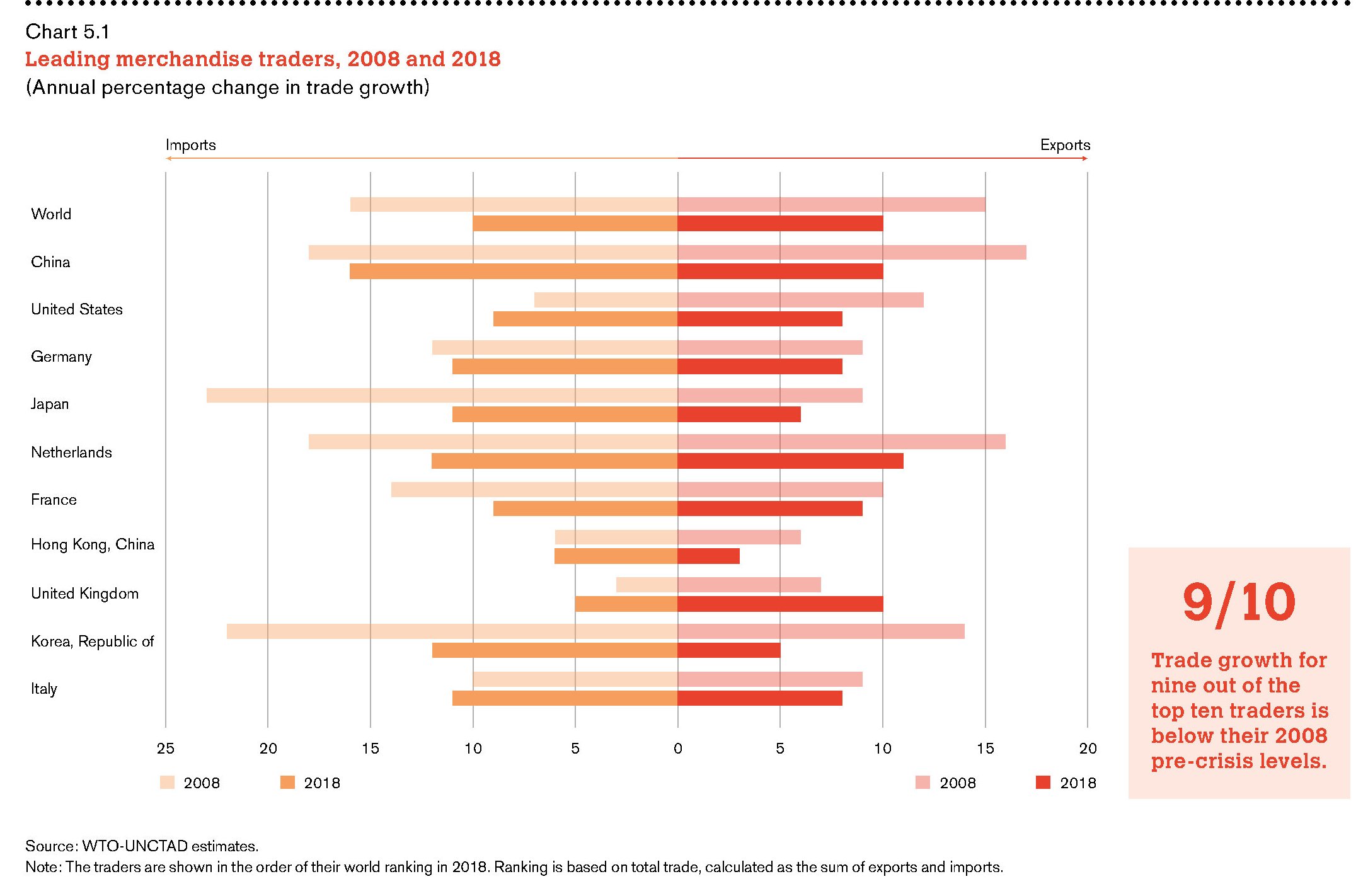

Questa piccola rivoluzione, che è uno degli effetti (e delle cause) della globalizzazione, ha cambiato il peso specifico dei principale attori del commercio internazionale, anche se meno di quanto si possa pensare, come si può osservare dal grafico sotto.

La Cina è l’unico paese di questa top ten ad avere un livello di commercio superiore al 2008, e questo rappresenta meglio di ogni esempio l’importanza del processo di globalizzazione che in qualche modo la crisi post 2008 ha finito col favorire.

A parte questo, gli Usa si sono confermati, ancora nel 2018, come il principale importatore con 2,61 trilioni di dollari di merci comprate all’estero, in crescita dell’8,5% sul 2017. La cura Trump, insomma, finora sembra sia servita poco, visto che, rispetto al 2008, il paese importa di più ed esporta di meno (1,68 trilioni l’export totale nel 2018).

Il successo della Cina è solo quello più immediatamente visibile. L’allungarsi delle catene globali del valore ha avuto effetti molto più importanti anche se meno visibili ad occhio nudo, su paesi assai celebri, come ad esempio il Vietnam.

Come si può osservare dal grafico sopra, l’effetto più rilevante dello sviluppo delle catene globali del valore si è dispiegato sui paesi emergenti, e non è poco. All’interno di queste catene viaggiano tutti i beni intermedi che, nel 2015, hanno rappresentato il 57 per cento del commercio globale.”Diventare parte di queste catene – scrive il WTO nel suo rapporto statistico – è un’opportunità per i paesi in via di sviluppo per incentivare la loro crescita, facendo leva sulle loro risorse naturali, le loro capacità produttive, la forza lavoro e le loro specializzazioni”. Tornando al caso del Vietnam, il 25,7 per cento del valore aggiunto dell’export del paese deriva dal settore tessile e delle calzature.

Il vecchio principio dell’economia liberale della divisione del lavoro, trova nelle catene globali del valore la sua applicazione più aggiornata e, in definitiva, la sua declinazione economica più compiuta. Ormai, secondo le rilevazioni Ocse, (sempre dato 2015) sia i paesi sviluppati che quelli in via di sviluppo hanno un tasso simile di coinvolgimento delle catane globali che viene stimato nel 41,4 per cento del loro exporto complessivo. “Questo – sottolinea il rapporto – riflette la natura globale della rete della produzione che è basata sulla partecipazione di numerose economie”. Questo processo al momento ha interessato principalmente l’Asia, ma adesso anche l’America Latina mostra interconnesioni crescenti con le GCV.

Stando così le cose, possiamo solo intuire la portata devastante su questo network delle politiche protezioniste che si vanno sempre più sviluppando. E si capisce anche perché la guerra commerciale in corso fra Usa e Cina sia una delle preoccupazioni costanti degli osservatori internazionali e la minaccia più rilevante alla crescita globale. La globalizzazione, basata sul calcolo economico e la divisione del lavoro, ha portato ricchezza in paesi prima poverissimi e adesso meno poveri. I dazi rischiano di provocare l’effetto opposto. E non soltanto in questi paesi. Loro sono la prima linea. Noi la seconda.

(2/fine)

Il minidollaro può far bene al commercio internazionale

Alcune circostanze rendono curioso il dibattito che si è sviluppato ai piani alti dell’economia e della politica internazionale, culminato nei timori di una nuova guerra valutaria che in qualche modo l’amministrazione Trump rischia di alimentare, se non addirittura provocare, con le politiche di indebolimento del dollaro associate alle restrizioni commerciali. A Davos sono risuonate le parole preoccupate dei banchieri centrali europei e Trump ha ribadito che la sua politica metterà al primo posto l’America, anche se temperando tale volontà col desiderio di collaborare con gli altri partner. Questo scenario, tuttavia, trascura alcuni fatti che sembrano contraddire la vulgata che collega l’indebolimento del dollaro al miglioramento del commercio Usa, talché all’amministrazione conviene perseguirlo pure se al costo di conflitti valutari coi partner.

Il primo elemento lo ha fornito il Fmi, che ha presentato il suo World economic outlook proprio a Davos nei giorni scorsi dal quale si osserva che nel 2017 il commercio internazionale è stimato sia aumentato del 4,7%, più della crescita globale e le proiezioni sono superiori al 4% anche per quest’anno e il prossimo, pure se con ampi caveat relativi ai rischi collegati proprio all’aumento delle barriere commerciali. Il secondo elemento l’ho ricavato dal Sole 24 ore che ha pubblicato questo grafico molto istruttivo sulla svalutazione del dollaro dal momento dell’insediamento di Trump, quindi dalla fine del 2016.

Chiunque segua le cronache ricorderà sicuramente i continui moniti che l’amministrazione Trump ha rivolto al mondo, e ribaditi anche nell’ultimo intervento a Davos del presidente, sulla volontà americana di avere un commercio equo con i partner, evidentemente reputati non abbastanza onesti nella competizione. Aspirazione legittima che sussume un atteggiamento poco rassicurante, se la si associa alla svalutazione sofferta del dollaro nell’ultimo anno e alle ultime cronache sui dazi decisi dagli Usa su pannelli solari e frigoriferi.

Ma la terza osservazione è forse la più interessante. Malgrado la grande attenzione che l’amministrazione Usa ha dedicato al commercio internazionale sin dal suo insediamento, nonostante la svalutazione del dollaro e adesso pure i dazi, il saldo commerciale non è mai stato così negativo negli ultimi mesi.

Questa evidenza, a meno di non voler accusare la sfortuna, lascia ipotizzare che il saldo commerciale statunitense abbia dinamiche appena più complesse di quelle che fanno semplicemente riferimento al tasso di cambio. La forte svalutazione del dollaro verso l’euro, per fare l’esempio più vicino a noi, non ha per esempio impedito all’Italia di realizzare una crescita dell’export verso gli Usa di circa il 10% nel 2017 rispetto al 2016 e addirittura di oltre il 17% a dicembre 2017 rispetto allo stesso mese del 2016.

Se allunghiamo lo sguardo sul saldo commerciale Usa nell’ultimo decennio troviamo un altro elemento suggestivo che arricchisce la nostra osservazione e il nostro ragionamento.

In sostanza il saldo commerciale Usa migliora drasticamente, arrivando a dimezzarsi il deficit, solo fra la fine del 2008 e il 2009, quando il commercio internazionale conosce il suo collasso peggiore, proprio in corrispondenza di una ripresa del dollaro, che si apprezza in corrispondenza del flight to quality verso gli asset Usa generato dalla crisi.

Se uniamo i puntini, queste evidenze ci consentono di delineare una congettura vagamente contro intuitiva relativamente al rapporto che lega il valore del dollaro al saldo commerciale Usa e al commercio internazionale, che potremmo semplificare così: un dollaro debole peggiora il saldo commerciale Usa e insieme favorisce il commercio internazionale. Se così fosse, svalutare il dollaro servirebbe poco al commercio Usa, ma sarebbe positivo per il commercio internazionale, che infatti è cresciuto l’anno scorso malgrado le restrizioni non siano certo diminuite. Merito della ripresa, certamente, ma forse anche della particolare configurazione del commercio internazionale, dove il dollaro gioca un ruolo pressoché unico.

Proprio di questo parla un recente paper diffuso dalla Bis, la Banca dei regolamenti internazionale di Basilea, che si basa sull’osservazione del ruolo crescente giocato dalla catene globali di valore (Global value chain, GVC) nel commercio internazionale dove si intersecano due temi dove il dollaro gioca un ruolo determinante: quello finanziario, legato ai capitali necessari per far funzionare le esportazioni, e quello più spiccatamente commerciale, visto che molte transazioni sono denominate in dollari. “Il risultato dell’interazione di questi due i temi è che il tasso di cambio del dollaro

risulta come determinante dell’attività delle GVC. In particolare, un dollaro più forte è associato a un credito più rigido e a condizioni e attività di GVC ridotte. Di conseguenza, le esportazioni da un’economia emergente possono cadere quando la sua valuta si deprezza contro il dollaro”. Insomma, il canale finanziario del commercio internazionale espresso in dollari ha un’importanza rilevante, provocando effetti addirittura contrari a quelli che siamo abituati a considerare. “Paradossalmente, una valuta più debole rispetto al dollaro potrebbe in realtà servire a smorzare i volumi commerciali, piuttosto che stimolarli”. La svalutazione del dollaro, insomma, fa bene al commercio internazionale e al tempo stesso peggiora il saldo commerciale Usa, anziché migliorarlo come si potrebbe credere. E’ una congettura certo. Ma sarebbe saggio prenderla in considerazione prima di parlare di minacciare guerre valutarie. Si rischia di far danni e per giunta inutilmente.

La metamorfosi dell’inflazione

Poiché tutto cambia, perché non dovrebbe cambiare anche la causa dell’inflazione, mi domando mentre scorro un agile paper della Bis (“The globalisation of inflation: the growing importance of global value chains“) dedicato proprio al grande mistero del cambiamento dei prezzi che appassiona le migliori intelligenze da quando l’inflazione è stata scoperta, o meglio, inventata.

Chi si appassiona di storia e teoria economica avrà di sicuro le sue idee, anche se le più popolari sono collegate alla vecchia teoria quantitativa della moneta, nelle sue varie e rinomate versioni, che pure così tanti critici ha collezionato nel corso dei decenni, secondo la quale, e banalizzo, l’inflazione dipende sostanzialmente dalla quantità della moneta. O per dirla con il celebre brocardo di Milton Friedman, l’inflazione è sempre un fatto monetario.

Senonché il mondo è cambiato parecchio da quando l’oro delle Americhe arrivò in Europa facendo saltare l’equilibrio secolare dei prezzi medievali ispirando, già nel XVI secolo, in nuce la teoria quantitativa. E soprattutto sono cambiati i metodi di produzione. La globalizzazione ha reso possibile che un bene viaggi attraverso diversi paesi prima di trovare la sua maturità di bene finale, e la teoria economia recente ha elaborato il modello delle global value chain per provare a descrivere con maggiore precisione gli andirivieni di queste merci che compongono il commercio internazionale. Una teoria che riscrive la storia del commercio internazionale, ma non solo. Minaccia pure di cambiare l’idea che ci siamo fatti sull’origine (e quindi i rimedi) dell’inflazione.

Nella rappresentazione che ne fanno gli autori del paper, Raphael Auer, Claudio Borio and Andrew Filardo, “la crescente interconnessione dell’economia internazionale nel corso degli ultimi decenni sta cambiando le dinamiche dell’inflazione”. In particolare lo studio evidenzia come l’espansione delle global value chain (GVCs), definite come “il commercio transfrontaliero di beni e servizi intermedi” sia un canale importante attraverso il quale l’economia trasmette i suoi impulsi all’inflazione domestica. “In particolare – spiegano – documentiamo in che misura la crescita delle GVC spiega la correlazione empirica stabilita tra l’allentamento dell’economia globale e i tassi di inflazione nazionali, sia tra i paesi che nel corso del tempo”.

L’idea è interessante perché di fatto implica il presupposto che il livello generale dei prezzi – ammesso che questo indice astratto abbia un senso – sia influenzato dall’andamento del commercio dei beni intermedi oltre che da quello dei beni finali, e quindi che la filigrana che unisce fra loro le economie, in un contesto globalizzato, sia assai più sottile di quanto si pensi. In tal senso, anche la rappresentazione contabile del commercio che fa la bilancia dei pagamenti rischia di essere assai rozza, seguendo questa impostazione.

In ogni caso, i risultati dello studio, spiegano ancora, supportano l’ipotesi che la GCV e la competizione diretta e indiretta fra le economie rendano l’inflazione domestica più sensibile all’output gap globale. Questo porta con sé una complicazione, che però riguarda le banche centrali, cui per legge è demandato l’obbligo di controllare l’inflazione. Come possono, queste entità, riuscire nel loro compito se l’inflazione non è più un fatto monetario, o almeno non esclusivamente?

Questo è il problema.