Etichettato: inflazione e redistribuzione della ricchezza

L’inflazione è il motore della Grande Redistribuzione

Per capire meglio le conseguenze non intenzionali dell’impennata inflazionistica in corso, basta scorrere un agile articolo pubblicato dalla Fed di S. Louis qualche tempo fa, che pur essendo dedicato all’economia statunitense dice molto anche di quello che sta succedendo nelle altre.

Si tratta di osservazioni ovvie, per chi mastichi di cose economiche, ma che vale la pena ricordare perché confermano che l’inflazione sta semplicemente proseguendo una tendenza osservabile da almeno un ventennio, che pur procedendo per vie diverse da quella odierna, ha svolto gli stessi effetti: il trasferimento di ricchezza dai creditori ai debitori.

L’inflazione, infatti, non si limita ad erodere il potere d’acquisto, diminuendo il valore reale di salari, pensioni e rendite, ma rende sempre più conveniente indebitarsi, specie se le aspettative si disancorano dai target delle banche centrali.

La furiosa reazione di queste ultime, con la Bce a replicare sostanzialmente il notevole irrigidimento mostrato dalla Fed, serve proprio ad evitare questo rischio, che mai come in questi mesi è sembrato concreto. Sembra appartenere a un’altra era il pensiero che i prezzi fossero congelati al ribasso, come è stato fino a prima della pandemia.

La perdita di potere d’acquisto, inoltre, non si limita all’erosione dei redditi, ma riguarda direttamente i patrimoni. Quindi gli asset finanziari – a cominciare dal conto corrente – che insieme a quelli reali compongono la ricchezza delle famiglie. Questi asset, che sono crediti dei titolari, corrispondono ad altrettanti debiti da parte di chi è obbligato a restituirli – le banche, nel caso del conto corrente – e perciò il protrarsi del movimento inflazionistico favorisce i debitori a danno dei creditori.

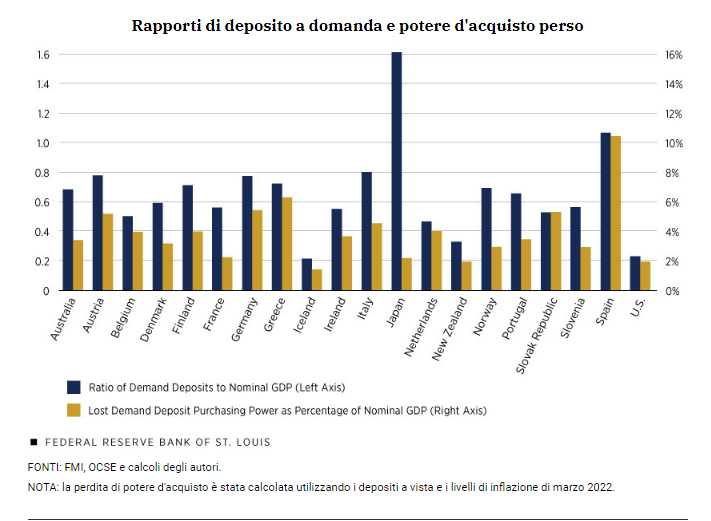

Per farsi un’idea di quanto pesi la “tassa” inflazione sui conti correnti, è sufficiente confrontare gli attuali tassi di inflazione con i rendimenti

Se si confronta il potere d’acquisto perduto dai depositanti con il pil del paese, scopriamo che in alcuni posti, come il Giappone, dove i depositi bancari sono 1,6 volte il valore del pil, i correntisti hanno perso il 2 per cento del loro potere d’acquisto, visto che laggiù l’inflazione è assai più bassa che nel resto del mondo. In Italia invece le perdite di potere d’acquisto per i correntisti, malgrado i depositi complessivi corrispondano a 0,8 volte il pil, la perdita ha superato il 4 per cento. In Spagna è andata ancora peggio: l’erosione del potere d’acquisto dei depositi ha superato il 10 per cento del pil.

Lo stesso ragionamento si può estendere al valore di un’obbligazione o del risparmio previdenziale.

Ovviamente alla perdita di potere d’acquisto sui depositi, quindi dei crediti, ha corrisposto un guadagno sul lato dei debiti. Le famiglie, come le imprese, sono insieme creditrici e debitrici quindi il saldo dovrebbe farsi considerando l’intera situazione patrimoniale dei soggetti economici considerati. Se poi consideriamo il debito pubblico, che viene sostenuto con le tasse, una diminuzione del valore dei bond pubblici potrebbe generare persino benefici per i contribuenti, se lo stato adotta una politica fiscale prudente. Circostanza assai poco probabile, quando si sviluppa inflazione, visto che gli stati tendono a coprire le perdite di potere d’acquisto dei cittadini con la spesa pubblica.

Il punto rimane. Dopo un decennio a tassi negativi, che implicavano rendimenti pressoché assenti per gli asset più sicuri, adesso l’inflazione provoca un aumento dei tassi, che però non compensa quello dei prezzi. I rendimenti reali, quindi rimangono negativi. Per la gioia dei debitori.