Etichettato: investimenti mercato del dollaro

I mercati supportato sempre più il dollaro ma lo sopportano sempre meno

Fra il molto che c’è da leggere nell’ultima quarterly review della Bis, vale la pena dedicare qualche riga a un’altra tendenza del nostro New World che faticosamente nasce in questo tormentato XXI secolo e che nel rapporto della banca di Basilea emerge con chiarezza. Ossia l’atteggiamento dei mercati nei confronti del dollaro, che potremmo riepilogare con una battuta: lo supportano sempre più, ma lo sopportano sempre meno.

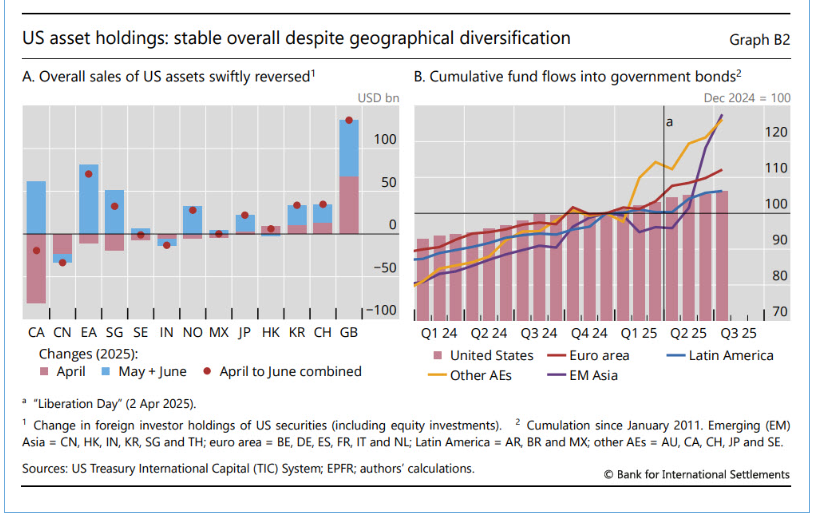

Fuor di metafora, sono almeno un paio i fatti osservati dagli economisti della Banca che sostengono questo atteggiamento che può sembrare schizofrenico solo a chi abbia poca dimestichezza con i mercati finanziari globali. Il punto fondamentale, che più volte abbiamo sottolineato nel nostro blog, è che il mercato del dollaro non ha eguali per ampiezza e profondità. Quindi è insostituibile. O, se preferite, non ha alternative altrettanto valide. Ciò che possono fare gli investitori globali è allocare anche su altri mercati le risorse finanziarie sempre più abbondanti, che sono il rovescio della medagli dei debiti crescenti di qualcun altro. E infatti lo fanno, come si può osservare nel grafico seguente.

Se osservate il pannello di destra noterete che, come scrive la Banca, “nel secondo trimestre del 2025, i flussi verso i fondi obbligazionari sovrani destinati ai paesi dell’area dell’euro e ad altre economie avanzate hanno superato quelli destinati agli Stati Uniti”. Ma come si vede dagli istogrammi, anche i flussi verso gli Usa rimangono abbondanti. Il mercato del dollaro, insomma, è ampiamente supportato dal credito degli investitori.

Il grafico di sinistra racconta invece un’altra storia. Ossia come le vendite di asset americani, seguite agli annunci dei dazi di aprile, che molti osservatori hanno spacciato, equivocando i dati, come un segnale di sfiducia nei confronti del dollari, sono stati rapidamente compensati nei mesi successivi, sostenuti sia dalla fine delle esigenze di copertura, che avevano destabilizzato la valuta americana, sia dai dati macroeconomici positivi che arrivavano dagli Usa. Quindi, ancora una conferma del fatto che i mercati supportano il dollaro. Ma allora da cosa si capisce che lo sopportano sempre meno?

A parte osservare l’andamento dei flussi obbligazionari, che raccontano di una costante ricerca di alternative, è l’andamento curioso che ha avuto il dollaro durante l’ennesima crisi di primavera che lascia sospettare una certa disaffezione (grafico di apertura del post). Solitamente accade che quando lo spread sui rendimenti a breve termine fra titoli Usa e Bund tedesco aumenta, il dollaro si apprezzi perché gli investitori comprano asset americani. Questo non è accaduto durante la turbolenza dell’aprile scorso: l’aumento dei differenziali fra valuta Usa e Bund si è associato a una svalutazione del dollaro. E quando i tassi Usa sono diminuiti, mentre salivano quelli dell’area euro, riducendosi di conseguenza lo spread fra le due valute, il dollaro si è al contrario apprezzato.

Molte circostanze possono spiegare questa anomalia, che interrompe le serie storiche, non ultime proprio quelle esigenze di copertura di cui abbiamo già parlato che si sono successivamente ridotte. Come una rondine non fa primavera, l’interruzione di una serie storica non fa un trend. Però che qualcosa stia mutando nel profondo della propensione a investire negli Usa sembra chiaro a tutti, e altrettanto che questi cambiamenti sono carsici, quindi lenti e profondi. Ma intanto sono cominciati.