Etichettato: Keogh accounts

La diseguaglianza che verrà: quella fra gli anziani

Essendo diseguaglianza e previdenza due feticci onnipresenti nel nostro dibattere contemporaneo, si capisce perché la Fed di St. Louis abbia dedicato una interessante ricognizione a una questione che in qualche modo è già contemporanea, pure se riguarda il futuro. Ossia il modo in cui gli anziani di domani si procacceranno di che vivere, visto che l’imprevidenza, piuttosto che il suo contrario, sembra guidi le scelte economiche di molti.

Detta semplicemente, poiché la diseguaglianza si riduce globalmente ma aumenta all’interno dei singoli paesi, e poiché la demografia spinge per un aumento significativo delle pantere grige, nulla di più semplice che la forbice delle differenza si allargherà con maggiore visibilità fra quelli che sono già maggioranza relativa e corrono per diventare quella assoluta: gli anziani.

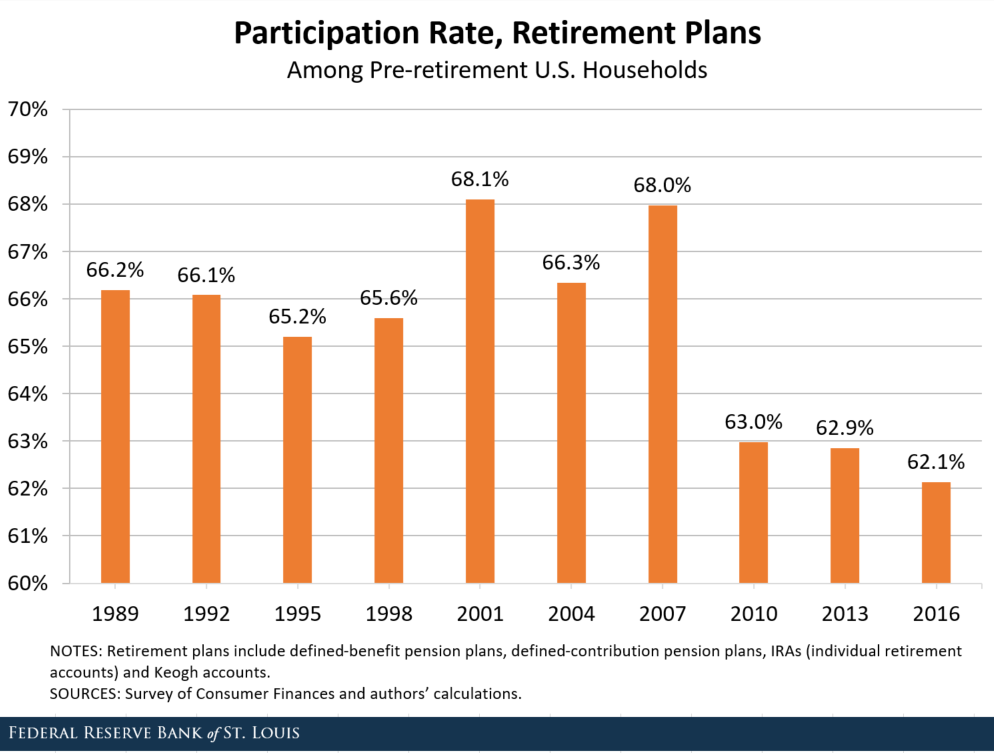

Parliamo di possibilità, ovviamente, ma che paiono probabili almeno a guardare i numeri che arrivano dagli Usa. Il primo dei quali è il tasso di partecipazione a piani pensionistici da parte dei cosiddetti pre-retirement, ossia le famiglie con un capofamiglia fra i 50 e i 65 anni. Fra i piani pensionistici contemplati, la Fed ha censito i piani a beneficio definito, quelli a contributo definito, gli IRAs (individual retirement accounts) e i Keogh accounts. I risultati dell’indagine, svolta su un trentennio di Survey of Consumer Finances (SCF) sono visibili dal grafico sotto.

Salta all’occhio non solo il livello tutto sommato basso di partecipazione a piani pensionistici – non vuol dire che gli altri non mettano da parte per la vecchiaia, ma che di sicuro si perdono i benefici fiscali di cui gode chi invece partecipa – ma soprattutto la notevole diminuzione del tasso di partecipazione che si osserva fra il 2007 e il 2010. Come se la previdenza fosse divenuta un lusso per molti.

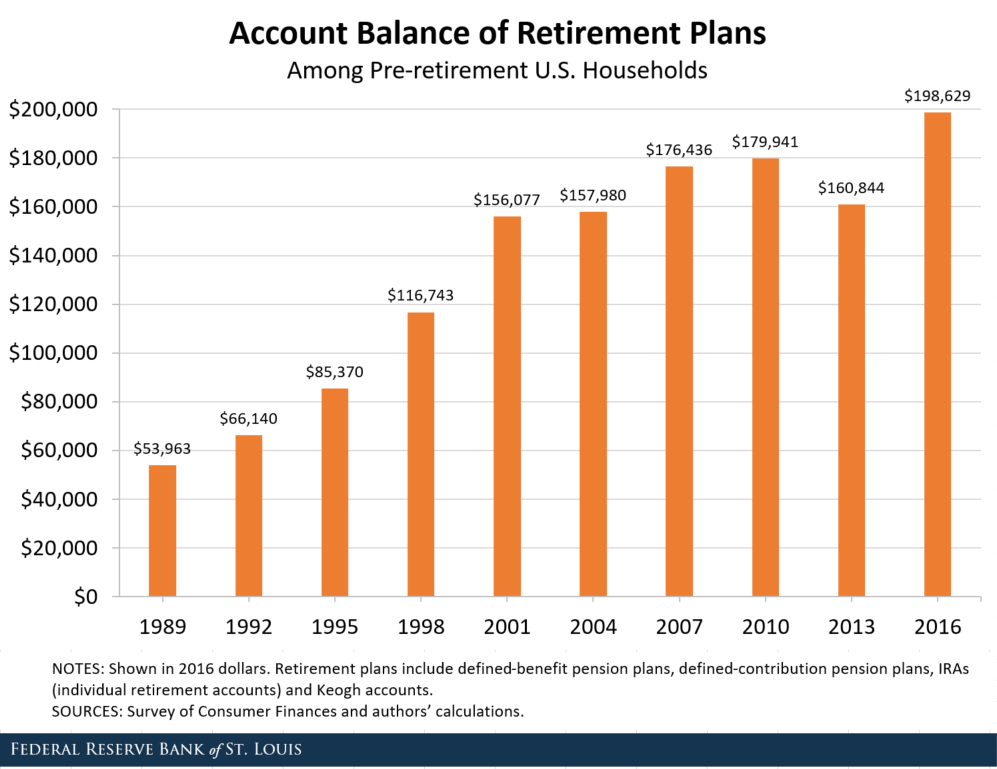

A fronte di questo dato, poco incoraggiante per il futuro della previdenza americana, se ne presenta un altro che sembra vada nella direzione opposta. Ossia il notevole aumento del valore medio degli asset di questi piani pensionistici.

I valori sono tutti espressi in dollari del 2016, e quindi sono confrontabili. Ed emerge che rispetto al 1989 questo valore medio è cresciuto del 268%. Una parte di questa crescita è dovuta al progresso dell’economia Usa, che però pesa “appena” il 95%. Il resto quindi è dovute a una gestione alquanto aggressiva dei retirement plan da parte dei sottoscrittori.

Ricapitoliamo. Da questa illustrazione appare che ci sono meno persone che partecipano ai piani pensionistici, a fronte di un valore crescente degli asset di questi piani. La perfetta ricetta della diseguaglianza che verrà.