Etichettato: non-bank financial institutions (NBFIs)

La silenziosa metamorfosi del mercato dei bond sovrani

Non ci sono più i mercati di una volta, si potrebbe dire parafrasando un bel paper della Bis che racconta della sostanziale metamorfosi avvenuta nell’ultimo decennio nel mercato dei bond sovrani, una di quelle infrastrutture delle quali tutte le persone normali si disinteressano finché per un qualche motivo iniziano a perdere colpi.

E allora, improvvisamente, il mercato dei titoli di stato diventa un problema, come è accaduto ad esempio nel marzo del 2020, quando la crisi Covid creò più di uno scossone in questo importante segmento della finanza internazionale. Per dare un’idea del perché il mercato dei bond sovrani sia così importante basta ricordare che è lo stesso che tratta dei Treasury del governo americano. E tanto basta.

La novità di rilevo che è intervenuta è facile a dirsi: le banche, tradizionali intermediari delle transazioni di bond nel ruolo di market maker, hanno gradualmente ceduto spazio a quelli che potremmo chiamare newcomer della finanza: tecnicamente vengono definiti le non-bank financial institutions (NBFIs). Quindi investitori finali come fondi pensione, assicurazioni, fondi aperti, hedge fund e, dulcis in fundo, gli esordienti nel mercato dei fornitori di liquidità – un market maker garantisce che un titolo sia sempre liquido, ossia vendibile – le principal trading firms (PTFs). Queste case d’investimento, chiamiamole così, sono emerse rapidamente anche grazie non solo alle disponibilità finanziarie, ma soprattutto grazie allo sviluppo tecnologico che ha allargato i margini di partecipazione ai mercati finanziari. Vedremo più avanti in che misura.

Se questa metamorfosi fosse solo una questione di tassonomia non dovremmo starcene a preoccupare, evidentemente. Purtroppo invece non è così. L’ingresso dei nuovi, ingombranti, soggetti nella cristalleria del mercato dei bond, cresciuta all’ombra di un noioso sodalizio fra gli stati e le banche, spesso le “loro” banche, ha aggiunto parecchi grandi di instabilità a quest’infrastruttura. Nelle cronache hanno iniziato a comparire con una certa frequenza fenomeni anomali che fanno sospettare agli osservatori professionali che l’innovazione, anziché irrobustire i mercati li abbia infragiliti. Da qui la necessità dell’approfondimento, per la nostra insaziabile curiosità.

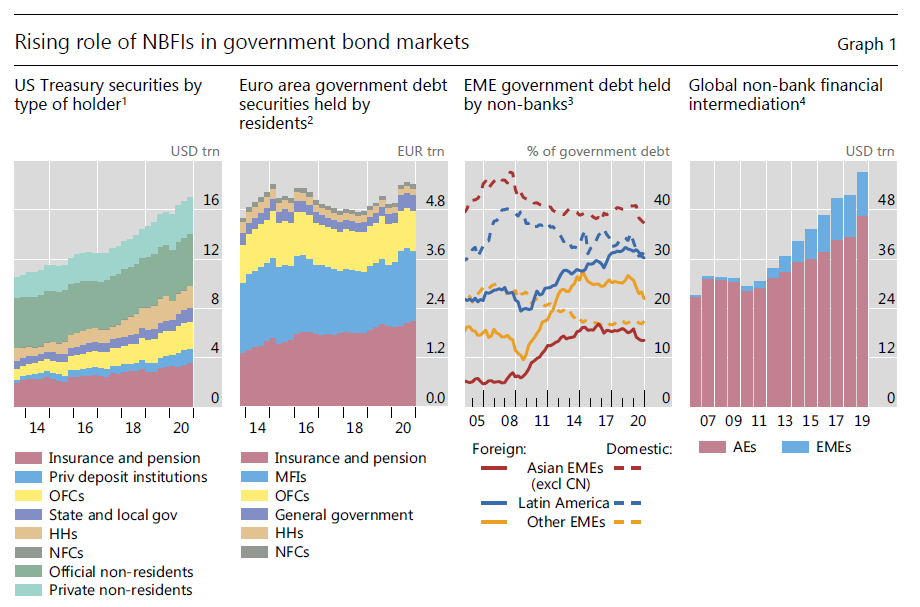

La prima cosa che dobbiamo sapere è che il ruolo delle NBFIs è cresciuto parecchio nel mercato americano, che ha lo “svantaggio” di essere il più importante del mondo, e perciò questa fragilità suscita parecchi allarmi.

Come si può osservare dal grafico sopra (secondo pannello da sinistra) anche l’Eurozona è stata interessata da questa metamorfosi, anche se meno degli Usa. E sarebbe strano il contrario. Sempre il grafico sopra (primo pannello da destra) illustra chiaramente l’espansione dell’intermediazione non bancaria, pressoché raddoppiata dal 2007 al 2019. E ancora una volta il centro di questa innovazione sono stati i mercati anglosassoni. In Usa e UK, infatti (vedi grafico sotto), lo stock di bond è aumentato più velocemente dei bilanci delle banche che tradizionalmente intermediavano, dimostrandosi con ciò la crescita di importanza della NBFIs.

Quali possono essere le conseguenze di questa metamorfosi? “Le influenze di questi diversi tipi di NBFIs sui mercati dei titoli di stato variano a seconda della loro strategie, vulnerabilità e della pro-ciclicità delle loro attività. Una questione importante è come si differenzi la loro influenza da quella delle banche”, sottolinea il paper. Detto diversamente, stiamo entrando in un nuovo mondo, del quale iniziamo solo adesso a indovinare qualche coordinata.

Le prime che osserviamo riguardano le differenti qualità di questi soggetti. La Bis ne classifica tre: ci sono gli investitori finali, gli arbitraggisti e i fornitori di liquidità. Quanto ai primi, primeggiano fondi pensioni e assicurazioni, che sono investitori di lungo termine e quindi, teoricamente, fattori di stabilità. Teoricamente perché nell’ultimo decennio le politiche monetarie che hanno contribuito sostanzialmente a ribassare i tassi hanno sviluppato anche in loro una costante fame di rendimenti che li spinge verso lidi un po’ più pericolosi di quelli che erano abituati a percorrere. Ad esempio hanno imparato a fare swap in valuta per correggere le loro esposizioni che hanno lo svantaggio di renderli più vulnerabili quando ci sono problemi di funding nei mercati del dollaro.

Se guardiamo agli arbitraggisti, osserviamo subito che operano a una leva molto più elevata degli investitori finali, e basta questo per capire che sono fonti di maggiori turbolenze, quando i mercati scricchiolano. Gli hedge fund gesticono ampie riserve di bond e in tempi normali contribuiscono all’efficienza dei mercati. Ma quando si verificano stress, finiscono sempre con l’amplificarli. I canali attraverso i quali avviene questa trasmissione sono diversi, ma non serve elencarli qui. Meglio osservare più da vicino la novità meno conosciuta: le Principal trading firms.

Quello che c’è da sapere è chiaro fin dalle prime righe. “Con la crescita del trading elettronico e delle innovazioni tecnologiche, un insieme diversificato di NBFI più piccole, note come PTF, è diventato un importanti fornitore di liquidità nel settore finanziario e anche in alcuni mercati dei titoli di stato. Le PTF utilizzano sistemi di trading automatico e spesso strategie di negoziazione ad alta frequenza”. Importante sottolineare che generalmente queste entità non operano nei mercati primari, ossia il segmento più sensibile per l’equilibrio di mercato, ma nei secondari. Ciò non toglie che possano far sentire i loro effetti anche da questo livello. E questo proprio alla straordinaria potenza di calcolo, e quindi di operazioni, che sono in grado di originare.

Gli effetti pratici di questa nuova conformazione dei mercati si sono visti nella potenziale gravità nel corso dei disordini di mercato del marzo 2020, quando il mercato dei bond Usa fu scosso da grande volatilità.

Il comportamento pro-ciclico dei bank dealer e delle NBFIs ha esacerbato lo stress nel mercato dei bond Usa a marzo 2020″, nota la Bis.osservando le centiaia di miliardi di titoli di stato Usa venduti in fretta e furia da queste entità per ripristinare i loro margini. Con ciò consegnandoci la morale di questa storia, che è poi quella della nostra quotidianità. Viviamo tempi complessi e sommamente pericolosi. Fatichiamo a capirne la complessità, ma ne subiamo le conseguenze. Comprensibilmente, siamo inquieti. Sempre più spesso impauriti. Non proprio il miglior viatico per il futuro.