Etichettato: politica fiscale ue

Il beneficio dell’inflazione sui conti pubblici è già finito

Volendo semplificare potremmo dire che la politica fiscale in Europa ha visto tempi peggiori, che ha buone prospettive di miglioramento ma cova comunque terribili complessità. E la prima, la più rilevante, è che l’Ue come soggetto fiscale aggregato esiste solo nella fantasia degli economisti. Nel senso che possiamo calcolare il deficit dell’Ue, come fa la Commissione nelle sue previsioni di primavera. Ma a questo soggetto virtuale non corrisponde un governo. E quindi non esiste una politica fiscale che corrisponda a questo deficit.

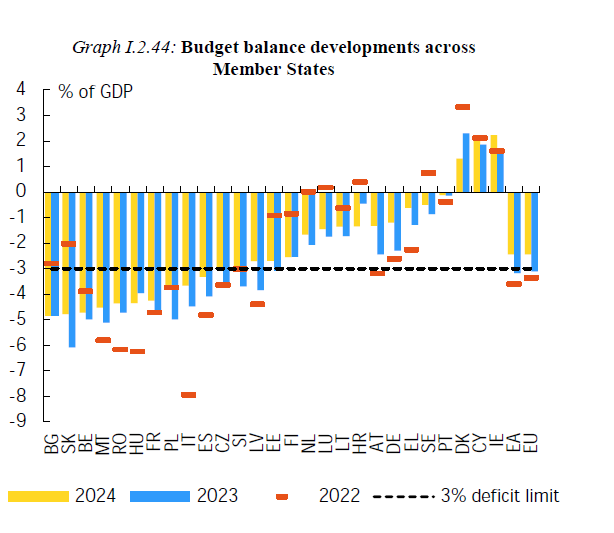

Quindi per capire come vadano le cose davvero, nell’Ue, dobbiamo vedere (grafico sopra) lo stato dei singoli paesi. E provare a isolare alcune tendenze comuni, fra le quali vale la pena segnalarne giusto alcune, che serviranno a dare un’idea del momento complesso che stiamo vivendo.

La prima è quella del riassorbimento del deficit. E sarebbe stato strano il contrario, viene da dire. Cresciuto a livelli storici – il 6,7 per cento del pil nel 2020 per l’intera area – è diminuito al 4,8 per cento nel 2021 e al 3,4 per cento nel 2022 grazie al ritorno della crescita e alla cessazione di alcune politiche discrezionali – tipicamente i sussidi – che lo avevano alimentato. Sussidi erogati sia per la pandemia che per i rincari energetici, oltre che far fronte alle spese per l’assistenza ai profughi ucraini, quotata nello 0,1 per cento del pil.

La normalizzazione dei vari fronti – solo per i sussidi energetici è stato speso l’1,2 per cento del pil Ue – consente adesso ai governi di riportare la politica fiscale a un livello più sostenibile, diminuendo il costo delle politiche discrezionali, potendo anche contare sull’inversione del contributo della componente ciclica. E questa è un’altra tendenza comune ai vari paesi dell’area.

Questa seconda tendenza ne incorpora un’altra visibile dal grafico sopra: il contributo della spesa per interessi sul deficit, cresciuto notevolmente nel 2022, a causa delle restrizioni di politica monetaria, e che permane anche nel biennio successivo, anche se marginalmente.

Questa evidenza ci conduce a una quarta tendenza comune: il contributo dell’inflazione al “prosciugamento” del debito. L’erosione del debito reale ha prodotto qualche effetto l’anno scorso, scrive l’Ue, ma tale beneficio in pratica è già stato vanificato. “Dato il suo impatto ritardato sulla spesa pubblica – scrive l’Ue -, l’elevata inflazione ha sostenuto la riduzione del rapporto spesa/PIL nel 2022, ma un’inversione di questo impatto è prevista nel 2023 e nel 2024 a causa dell’indicizzazione all’inflazione dell’anno precedente di grandi voci di spesa come pensioni e altri benefici sociali, nonché dei salari del pubblico impiego e dei prezzi per i nuovi appalti pubblici”.

Se a ciò aggiungiamo che i tassi sono attesi ancora in rialzo e l’inflazione (si spera) al ribasso, il carovita, semmai, aggiunge ulteriori complessità alla sostenibilità fiscale dei governi. Insomma, le spese sono previste in crescita assai più degli incassi.

Ultima tendenza comune che vale la pena ricordare è quella dell’andamento crescente degli investimenti pubblici, grazie soprattutto ai fondi europei della Recovery and Resilience Facility (RRS). Il nostro paese si segnala fra i maggiori fruitori di questi fondi. Ma bisogna vedere se la pratica seguirà la teoria.

In aggregato, l’Ue dovrebbe portare al 3,4 per cento del pil entro il 2024 il livello dei suoi investimenti pubblici e per il nostro paese, che stava nella parte bassa della classifica nel 2019, sarebbe un ottimo risultato. Ma il condizionale, come si dice, è d’obbligo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.