Etichettato: prezzi immobiliari internazionali

L’Asia deprime il mercato immobiliare globale

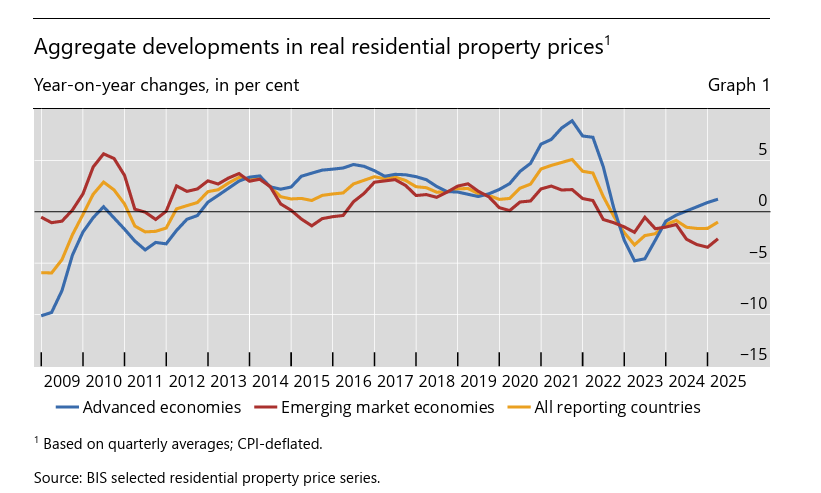

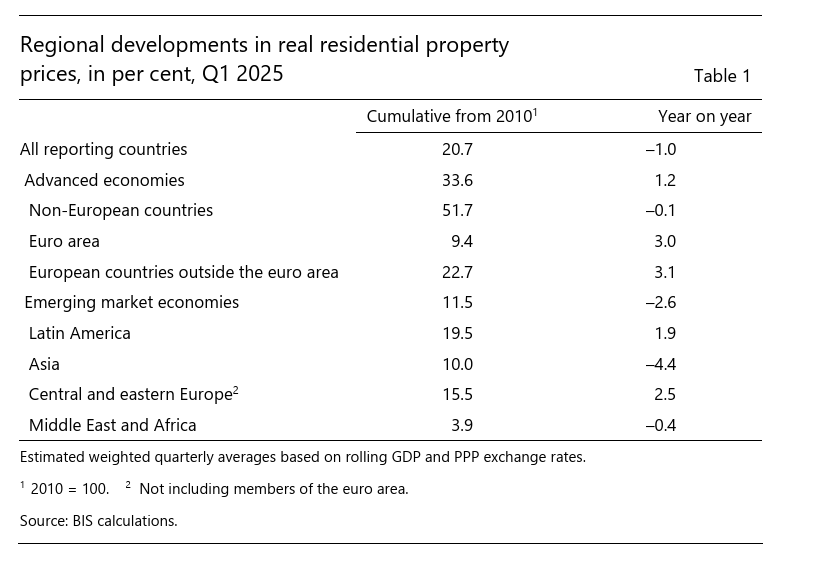

Il mercato immobiliare globale gode ancora di una salute discreta, ma solo perché è cresciuto moto negli ultimi quindici anni. Quindi l’ultimo calo trimestrale dell’indice dei prezzi complessivi, censito dalla Bis nelle sue ultime statistiche immobiliari (-1% nel I trimestre 2025 nel confronto su base annua), può essere tranquillamente archiviato come un sintomo congiunturale, anche considerando che il rallentamento è minore di quello registrato nel trimestre precedente (-1,6%).

Com’è ovvio, il dato aggregato nasconde molte differenze, che diventano ancora più evidenti se guardiamo gli indici con un prospettiva di lungo periodo.

Su base trimestrale, il calo globale dell’1% si confronta con l’aumento dell’1,2% osservato nelle economie avanzate. Le economie emergenti, al contrario, vedono un indice in calo del 2,6%, meno intenso del 3,5% del trimestre precedente, ma comunque più che doppio rispetto alla media globale. Il grosso di questa contrazione, scrive la Bis, arriva dall’Asia. Cina (-7%) e Hong Kong (-8%) e Turchia (-6) guidano la classifica dei ribassi, mentre alcuni paesi europei (Nord Macedonia, +18%), Portogallo (+14%) e Bulgaria (+11%) quella dei rialzi.

Se invece allunghiamo lo sguardo, osserviamo che dalla grande crisi finanziaria del 2008-9, i prezzi sono saliti di quasi il 34% nelle economie avanzate e solo dell11% nelle economie emergenti. Un dato che va letto anche in relazione ai grandi investimenti immobiliari svolti in diverse economie emergenti, specie asiatiche, che hanno finito col generare un’offerta superiore alla domanda, con evidenti conseguenze sui prezzi.

Il grafico sopra ci consente di farci un’idea degli andamenti dei prezzi di alcuni fra i paesi più importanti, sia in relazione alla 2010 che al 2019, quando si è verificata la crisi Covid. Noterete che l’Italia guida la classifica dei ribassi complessivi.

In generale il mercato sembra ancora robusto abbastanza da sopportare altre correzioni. Rimangono l’incognita cinese, da una parte, è l’andamento delle politiche monetarie, che in passato hanno favorito l’espansione. Negli Usa, tanto per cominciare, dove di recente il presidente ha accusato il governatore della Fed di deprimere, con le sue politiche, proprio il mercato immobiliare. Forse la esta del mattone non è finita, ma farla proseguire appare sempre più difficile.

La crescita irresistibile del mattone indiano

Le ultime statistiche diffuse dalla Bis sugli andamenti dei mercati immobiliari globali, con dati aggiornati al primo trimestre 2019, ci consentono di trarre alcune conclusioni interessanti su chi siano i paesi dove la crisi ha picchiato più duramente e quelli, al contrario, dove le quotazioni sono cresciute di più. Globalmente, infatti, sembrano ci siano solo vincitori. Sia i paesi avanzati che quelli emergenti risultano aver visto crescere il valore dei loro immobili.

Ma gli aggregati, proprio come il famoso pollo di Trilussa, tendono a falsare la realtà. Se è vero che, in termini reali, i prezzi delle proprietà immobiliari risultano del 18 e del 14% superiori a loro livello pre crisi rispettivamente nei paesi avanzati ed emergenti, è vero altresì che andando a vedere nel dettaglio la musica sembra molto diversa.

Il grafico sopra, che qui potete analizzare più compiutamente, si osserva con chiarezza che diversi paesi, fra i quali il nostro (indice poco superiore a 75) sono ancora ben al di sotto del livello pre crisi. E soprattutto si osserva che fra i paesi emergenti spicca la notevolissima crescita del mattone indiano, ormai superiore del 75% al suo livello pre crisi, assai più della Cina (indice 109 circa) o del Messico (indice 122).

Fra i paesi avanzati, si segnalano invece gli andamenti simili di Usa (indice 130) e Germania (indice 130). Mentre nell’Eurozona la Spagna, nell’ultimo trimestre, ha avuto la crescita più consistente, pari a oltre il 5% a fronte di circa la metà dell’area.

Quanto agli andamenti nei paesi emergenti, la notevole crescita indiana si è consolidata nei primi anni dieci, quando il mattone cresceva a tassi a due cifre.

I rallentamenti che si osservano a partire dal 2016 mostrano che questa fase ormai sembra definitivamente alle spalle. Bisognerà capire se questa crescita sia sostenibile in futuro. Ma questa è un’altra storia.