Etichettato: redditualità assicurazioni italiane

Il carospread costa caro anche alle assicurazioni italiane

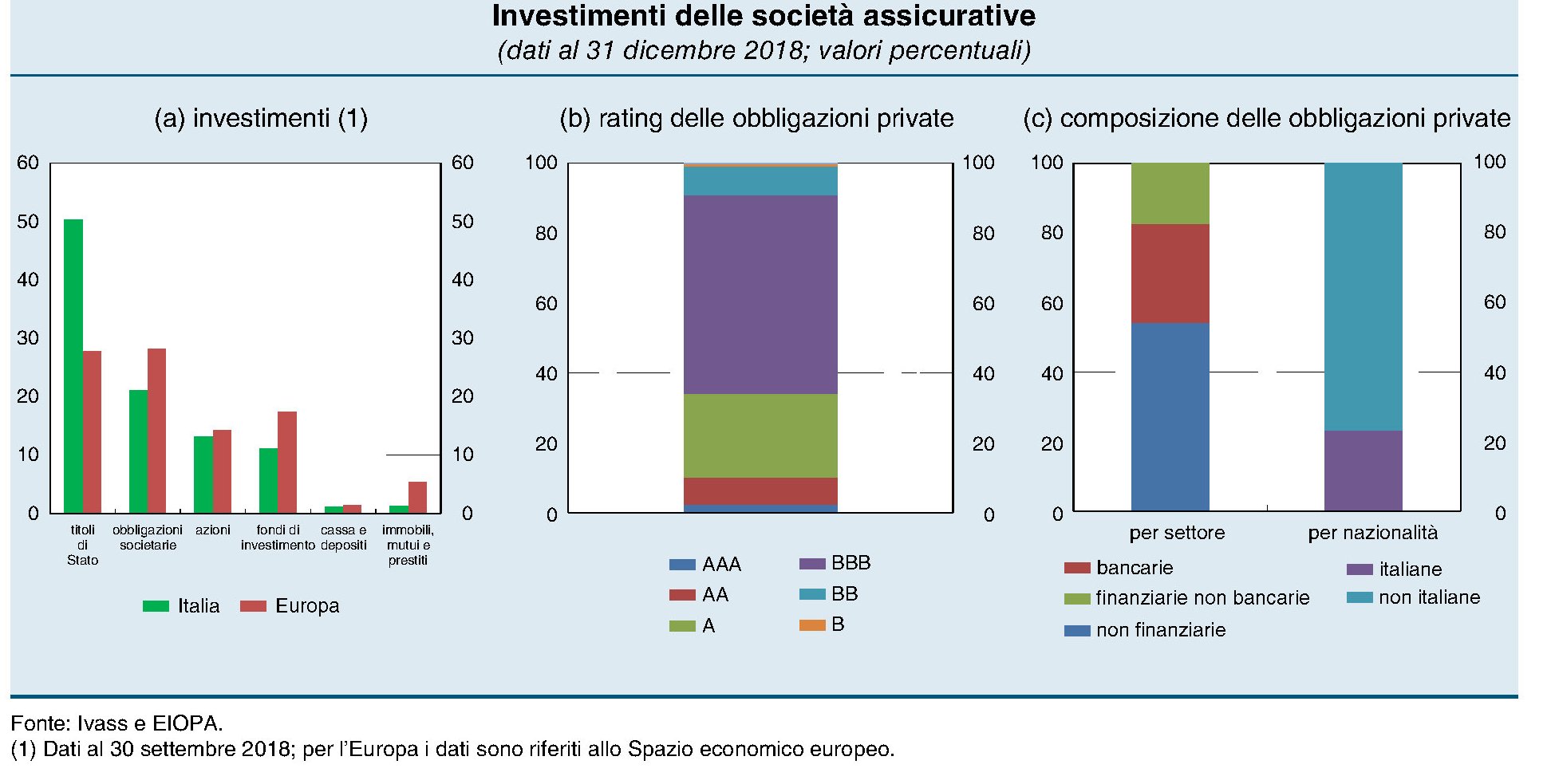

A differenza di quanto accade per le banche, costantemente all’attenzione degli osservatori, gli istituti assicurativi rimangono sempre un po’ più nell’ombra quando accade, come è successo l’anno scorso, che i mercati iniziano a picchiare duro sul costo del nostro debito pubblico. Il carospread, insomma. E tuttavia questi eventi sono assai problematici per i nostri istituti che, come ci ricorda Bankitalia nel suo ultimo rapporto sulla stabilità finanziaria, hanno “un’ampia esposizione al rischio sovrano”. Insomma: sono imbottite di titoli di stato, e in particolare di Btp.

“Anche a causa del limitato sviluppo del mercato obbligazionario privato in Italia – scrive Bankitalia – i titoli pubblici in portafoglio rappresentano il 50 per cento degli investimenti complessivi il cui rischio è a carico delle compagnie, un livello ampiamente superiore alla media europea. La quota di obbligazioni private è invece inferiore a quella degli altri paesi ed è costituita prevalentemente da titoli emessi da società estere e con un merito di credito elevato”.

Questo spiega perché “la volatilità dei prezzi dei titoli di Stato continui a rappresentare una fonte rilevante di rischio per le compagnie assicurative italiane”, come riporta Bankitalia. Tecnicamente l’indicatore osservato per saggiare la resilienza di un sistema assicurativo è l’indice di solvibilità, un rapporto che equivale in pratica al coefficiente di patrimonializzazione che si usa per le banche. Lo scopo è capire quanto sia solido il patrimonio dell’assicurazione rispetto ai debiti cui deve far fronte, che nel caso delle assicurazioni sono sempre a lungo termine e spesso a prestazione definita. Si pensi al ramo vita.

Nel caso delle assicurazioni italiane questo indice di solvibilità si è stabilizzato, a fine 2018, a 224, più del doppio del minimo regolamentare di 100, che significa sostanzialmente che il patrimonio copre le obbligazioni. E tuttavia l’indice ha subito un brusco peggioramento fra marzo 2018 e settembre 2018, quando la crisi dello spread divorò decine di punti dell’indice, come si può osservare nel grafico sotto a sinistra.

Le simulazioni di Bankitalia, svolte sui bilanci delle assicurazioni del 2018, indicano che “un incremento parallelo di 100 punti base della curva dei rendimenti relativa al complesso dei titoli obbligazionari, determinato da un aumento dei premi per il rischio, riduce mediamente il valore delle attività patrimoniali al netto delle passività di

circa il 20 per cento”. Insomma, un punto in più di spread costa il 20% di valore del patrimonio netto degli istituti, che non è certo poco. Le assicurazioni pagano dazio, proprio come le banche, a una caratteristica che non è esagerato definire strutturale dei loro attivi, che dovrebbe far riflettere i teorici dell’internazionalizzazione del debito pubblico. Chi teme lo strangolamento da parte dei creditori esteri non dovrebbe sottovalutare l’autostrangolamento: alla fine il risultato è lo stesso.

Detto ciò, i test condotti dall’EIOPA e dall’Ivass, ossia i regolatori europei e interni del sistema assicurativo, mostrano che “i principali gruppi assicurativi italiani sono in grado di resistere all’impatto di shock particolarmente severi su variabili finanziarie, demografiche e assicurative”. Ma speriamo sempre di non scoprire mai se è vero.

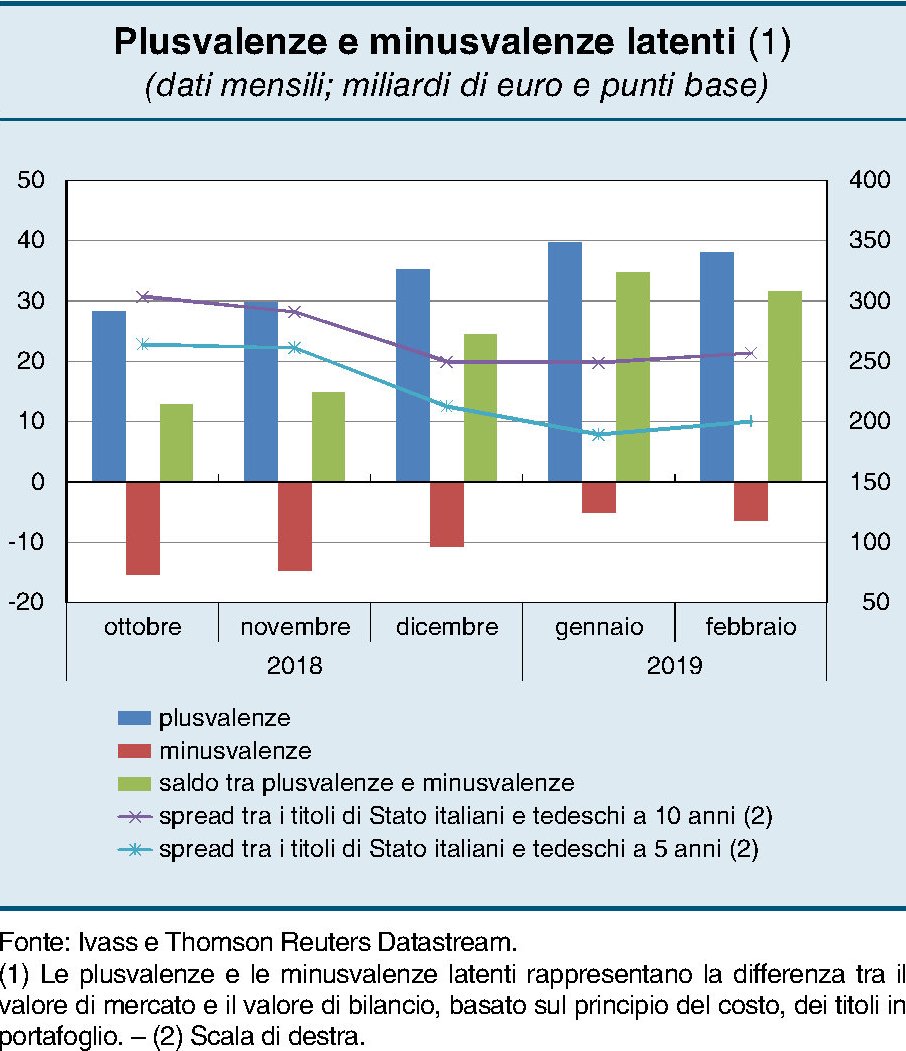

Sul versante reddituale, il carospread non è meno pernicioso. “Nel 2018 – scrive la Banca – il rendimento medio del capitale e delle riserve delle compagnie italiane si è ridotto in misura rilevante, al 6,4 per cento”, ossia 2,7 punti in meno rispetto al 2017. Il calo più rilevante è stato subito dal ramo vita (3,8 punti) a seguito delle rettifiche di valore sui titoli detenuti dalle compagnie. Com’è noto, infatti, l’aumento dello spread fa diminuire il valore dei titoli in portafoglio. La situazione è leggermente migliorata da novembre scorso, quando la ripresa dei corsi dei titoli di stato ha aumentato il saldo fra plusvalenze e minusvalenze latenti.

Questo movimento ha generato un beneficio sui corsi azionari assicurativi. Ma sono boccate d’ossigeno. L’aria rimane potenzialmente tossica.